|

|

|

∆⁄÷∏àÛ∏Ê£∫π… –¥Û∑˘’ é ∑¬’ÊΩª“◊Æê≥£ªÓÐShttp://www.sina.com.cn 2007ƒÍ01‘¬23»’ 00:02 ◊Ñì∆⁄ÿõ

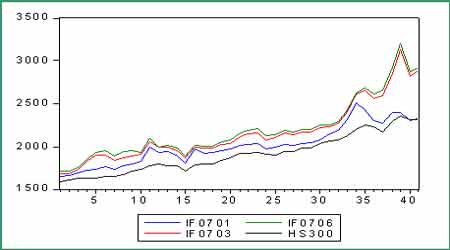

°°°°ª˘±æ√Ê∏≈”[ °°°°1.¥Û±PΩ‚Œˆ °°°°±æ÷Ðπ… –åí∑˘’ 飨“‘„y––°¢µÿÆaûÈ¥˙±Ìµƒôý÷ÿπ……Ó∂»ªÿ’{¡Ó÷∏îµâ∫¡¶÷ÿ÷ÿ°£µ´÷Ќ –àˆìБ∆“ä»’£¨µÿÆaπ…÷ÿ–¬·»∆£¨ºØÛw∑¥èó£¨éßÓI÷∏îµ’ é…œìP£¨ΩK±PΩK”⁄’æ…œ2800¸c°£èƒ1‘¬4»’±P÷–Õª∆∆2800÷Æ∫Û£¨…œ◊C÷∏îµá˙¿@2800…œœ¬’ é–ÓÑð“—É…÷У¨þ@É…÷Г≤ « –àˆ∑≈¡øµƒïr∆⁄£¨Õ∂ŸY’þ»Î –∑eòO–‘±≈∞l÷¡òOœÞ£¨Õ¨ïr“≤·j·Ñ÷¯∑÷∆Á£¨‘Ï≥…÷∏îµ≤®Ñ”Ñ°¡“°£ °°°°àD1£∫…œ◊C÷∏îµ»’æÄàD °°°° °°°°øv”^“ª÷У¨¥Û±P ’≥ˆ÷–ÍñæÄ£¨÷л˝±P÷–“ª∂»”|º∞2870.42µƒöv ∑∏þ¸c£¨Æî÷ÐÈ_”⁄2660.07£¨ ’”⁄2832.21£¨ùq6.15%£¨’Ò∑˘7.93%°£≥…Ωª¿^¿mÑì≥ˆÃÏ¡øºo‰õ£¨¿€”ã≥…Ωª≥¨þ^4000É|°£ú˚…Ó300÷∏îµ”…”⁄≈c…œ◊C÷∏⁄÷∏îµæé÷∆∑Ω∑®…œµƒ≤ÓÆ꣨÷–––°¢π§––µ»…œ◊C÷∏îµôý÷ÿπ…µƒªÿ’{å¶∆‰”∞Ìë≤ª¥Û£¨“Ú¥À◊þÑð“≤èä”⁄¥Û±P÷∏îµ°£±æ÷Ðú˚…Ó300÷∏^¿m ’Íñ£¨Æî÷Ð…œùq10.23%£¨÷ÐŒÂàÛ ’”⁄2396.09¸c£¨ûÈöv ∑–¬∏þ£¨æýÎx2400¸cÉH“ª≤Ω÷Æþb°£ °°°°÷Ќ£¨õQ∂®Œ¥ÅÌ“ª∂Œïr∆⁄Œ“á¯Ω»⁄∏ƒ∏Ô∑ΩœÚµƒµ⁄»˝¥Œ»´á¯Ω»⁄π§◊˜ï˛◊h’ŸÈ_£¨”–ÍPΩ»⁄∏ƒ∏Ôµƒ“ªœµ¡–¥Û’˛∑Ω·òå¢∂®’{°£Õ‚ΩÁÓAúyÞr¥ÂΩ»⁄ÛwœµΩ®‘O°¢Ω»⁄±OπÐÖf’{ôC÷∆°¢á¯”–…ÃòI„y––≈c’˛≤þ–‘„y––∏ƒ∏Ôµ»÷ÿ¥ÛÜñÓ}å¢≥…ûÈï˛◊h”ë’쵃ɻ»ð°£ °°°°Ω¸∆⁄‘Ï≥…µÿÆaπ…¥Û∑˘œ¬¥Ïµƒá¯∂êæ÷È_’˜Õ¡µÿ‘ˆ÷µ∂굃œ˚œ¢◊Ú»’µ√µΩ¡À‘îºöΩ‚·å£¨á¯∂êæ÷∑QÕ¡µÿ‘ˆ÷µ∂ê≤¢∑«–¬È_’˜∂ê∑N£¨∂¯ «‘⁄’˜πÐ…œå¶“‘Õ˘«ÂÀ„π§◊˜”ˆµΩµƒÜñÓ}þM–– ·¿Ì∫Õ“é∑∂°£ –àˆå¶¥À◊ˆ≥ˆ¡À∑eòO∑¥ë™£¨µÿÆaπ…÷πµ¯ªÿ…˝£¨¿≠Ñ”÷∏îµõ_∏þ°£»•ƒÍ“‘ÅÌπ… –æÞ¥ÛµƒŸçÂX–ß뙡ӥÛ∂ýîµÕ∂ŸY’þø¥ðp¡ÀÔLÎU£¨√Êå¶Ãé”⁄∏þŒªµƒπ… –£¨¥Û¡øÕ∂ŸY’þ∑‰ìÌ∂¯»Î°£ì˛Ωy”㣨–¬ƒÍ“‘ÅÌ£¨√øÃÏþM»Îπ… –µƒÕ∂ŸY’þ∏þþ_12»f»À°£‘⁄èä¡“ø¥∫√∫Û –µƒ«Èõrœ¬£¨ÃÿÑe «Ωõþ^Ω¸É…÷еƒ’ é’˚¿Ì£¨÷∏îµæ€ºØ¡À“ª∂®µƒ…œìPÑ”¡¶£¨∫Û∆⁄å¢ëT–‘…œ––姒“–¬µƒ∏þ¸c°£œý嶔⁄…œ◊C÷∏îµ£¨ú˚…Ó300÷∏îµ…œùq¡¶∂»ø…ƒÐ…‘»ı£¨÷˜“™þÄ «„y––∞ÂâKµƒèÕÃK嶅œ◊C÷∏îµµƒ¿≠Ñ”¡¶¡ø∏¸è䣨∂¯å¶ú˚…Ó300÷∏îµµƒ”∞Ìëœý嶔–œÞ°£2.»´«Ú÷∏îµ∏≈”[±Ì1£∫»´«Ú÷∏îµ∏≈”[÷∏îµ◊Ó–¬Érùqµ¯ùqµ¯∑˘%

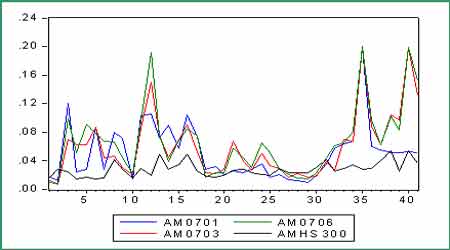

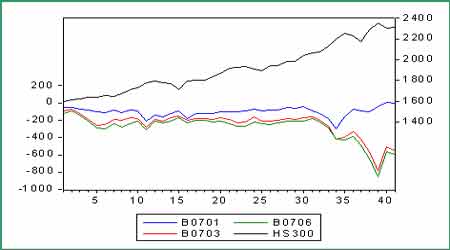

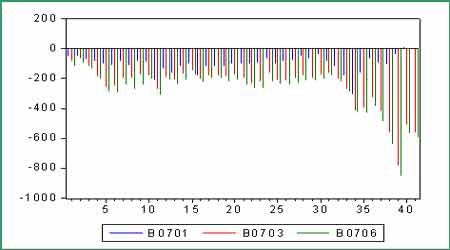

°°°°îµì˛ÅÌ‘¥£∫WindŸY”ç(Ωÿ÷π2007ƒÍ1‘¬19»’16:00) 3.∑¬’ÊΩª“◊∏≈õrþ^»•“ª÷У¨‘⁄π…∆±¨Fÿõ –àˆµƒ¥Û∑˘’ é“˝ÓIœ¬£¨π…÷∏∆⁄ÿõ∑¬’ÊΩª“◊±Ì¨F≥ˆÆê∫ıå§≥£µƒªÓÐS°£ –àˆµƒ¥Û∆¥Û¬‰”÷÷ÿ—ð¡À≥ıÈ_∑¬’ÊΩª“◊ïrµƒ“ªƒª°£≤ªÉHÉH «þh‘¬µƒºæ‘¬∫œºs£¨∞¸¿®º¥å¢Ωª∏Óµƒ1‘¬÷˜¡¶∫œºs‘⁄É»µƒ∏˜∆⁄∫œºs∂º≥…ûÈ –àˆ≥¥◊˜µƒå¶œÛ£¨Ér∏Òèó–‘ Æ◊„£¨Õ˘Õ˘‘⁄“ªÇÄΩª“◊»’É»Ól∑±”|º∞»€îý∞Â∫Õùqµ¯Õ£∞°£‘⁄Ér∏ÒµƒÑ°¡“≤®Ñ”÷–£¨¥Û¡øµƒ∑¬’ÊΩª“◊’þ±ªèä∆Ω…ı÷¡±¨Ç}°£π…÷∏∆⁄ÿõ‘⁄∑¬’ÊÎA∂ŒæÕΩoÕ∂ŸY’þ…œ¡À“ªÃ√…˙Ñ”µƒÔLÎUΩÔ˝’n°£ °°°°àD2£∫ú˚…Ó300÷∏îµ∆⁄¨FÿõÉr∏Ò °°°° °°°°øÇÛw…œø¥£¨±æ÷Ð∑¬’ÊΩª“◊“‘õ_∏þªÿ¬‰ûÈ÷˜°£÷Ы∞∆⁄µƒ¡ËÖñ…œπ•ÑðÓ^”…”⁄»±∑¶¨Fÿõ –àˆµƒ√Ы–≈‰∫œ∂¯‚gªØ£¨òÀµƒ÷∏îµµƒ’ é’{’˚‘⁄∆⁄ÿõ –àˆ…œº”Ñ°±Ì¨F≥ˆÅÌ£¨ÎS∫Ûµƒªÿ’{¡¶∂»“≤þhð^¨Fÿõ÷∏îµ¥Û°£703∫œºs÷Гª2580È_±P∫Û£¨∆⁄ÈgÉr∏Ò∆∑¸∫Ð¥Û£¨÷Ð’Ò∑˘∏þþ_34%°£2‘¬∫Õ6‘¬∫œºs’Ò∑˘“≤≥¨þ^¡À30%°£ÈL∆⁄ÅÌø¥£¨ú˚…Ó300÷∏îµþ\––œýå¶∆Ω∑Ä£¨∆Ωæ˘’Ò∑˘ÉHûÈ2.58%°£”…”⁄÷∏”ÀŸ’{’˚£¨þ@“ªîµì˛ð^«∞∆⁄“—Ωõ”–À˘Ã·∏þ°£∑¬’ÊΩª“◊µƒ1‘¬°¢3‘¬∫Õ6‘¬∆Ωæ˘’Ò∑˘∑÷ÑeûÈ5.15%°¢5.68%∫Õ6.13%£¨≤®Ñ”∑˘∂»“¿Ωª∏Ó∆⁄µƒ—”ÈL∂¯Ìò–Ú‘ˆ¥Û°£”…”⁄∆⁄ÿõΩª“◊åç––∏ÐóUΩª“◊ôC÷∆£¨∆‰≤®Ñ”ð^¨FÿõÑ°¡“£¨∂¯þh‘¬∫œºsœýå¶Ω¸‘¬Ér∏Ò≤®Ñ”µƒ≤ª¥_∂®–‘ð^∏þ£¨Õ∂ŸY’þÓA∆⁄∑÷∆Áð^¥Û£¨“Ú¥ÀÉr∏Òèó–‘“≤∏¸èä°£ °°°°àD3£∫∑¬’Ê∫œºs≈còÀµƒ÷∏îµ’Ò∑˘ °°°° °°°°±æ÷Ќ£¨∑¬’ÊΩª“◊”≠Å̵⁄»˝ÇÄΩª∏Ó∆⁄°£IF0701◊‘»•ƒÍ11‘¬20»’íÏ≈∆“‘ÅÌ“ª÷±∞Á—ð÷˜¡¶∫œºsµƒΩ«…´£¨Õ∂ŸY’þ◊¢»Î¡À¥Û¡øµƒÃìîMŸYΩ‘⁄¥À∏ÇÉr°£èƒÈL∆⁄þ\––⁄ÖÑðø¥£¨1‘¬∫œºs≈c¨Fÿõ÷∏îµ±£≥÷¡Àð^∏þµƒ⁄ÖÕ¨–‘£¨µ´’˝ «”…”⁄ÃìîMŸYΩƒ£îMΩª“◊£¨≤≈‘Ï≥…ÇÄÑeïr∂Œµƒ∑«¿Ì–‘Ωª“◊°£ °°°°«∞“ª÷Ð1‘¬∫œºs≈cú˚…Ó300÷∏îµµƒª˘≤Ó“ª∂»≥¨þ^¡À400¸c£¨∂¯±ÀïræýÎx◊Ó∫ÛΩª∏ÓÉH8ÇÄΩª“◊»’°£‘⁄«∞“ª÷еƒàÛ∏Ê÷–Œ“ÇÉ‘¯Ω®◊hÕ∂ŸY’þå¢Ç}Œª≥∑Îx1‘¬∫œºs£¨“ÚûÈüo’ì∫Û – «…œùqþÄ «’{’˚£¨1‘¬µƒ≤Ÿ◊˜ø’Èg∂º“—Ωõ∑«≥£™M–°£¨∑¥∂¯“Úº¥å¢“‘ ’îø”⁄òÀµƒ÷∏îµµƒÉr∏ÒþM––¨FΩΩYÀ„∂¯√Ê≈RµΩ∆⁄Ωª∏ÓÔLÎU°£Œ“ÇÉ÷™µ¿∑¬’ÊΩª“◊“éÑt“é∂®◊Ó∫ÛΩª“◊»’ùqµ¯œÞ÷∆∑≈¥ÛµΩ20%£¨èä÷∆ ’îøôC÷∆ π –àˆÔLÎUº”Ñ°°£ΩÒ»’ ’±P£¨1‘¬∫œºs∆Ω∑ÄΩª∏Ó£¨∞¥’’ú˚…Ó300÷∏îµ◊Ó∫ÛÉ…–°ïrµƒ◊þÑðø¥£¨∆⁄Ér◊ÓΩKŸNÀÆ”⁄¨Fÿõ£¨”–4»f”ý ÷≥÷Ç}þxìÒ¡ÀµΩ∆⁄Ωª∏Ó°£ °°°°àD4£∫∑¬’Ê∫œºs≈cú˚…Ó300ª˘≤Ó °°°° °°°°àD5£∫∑¬’Ê∫œºsª˘≤Ó≤®Ñ” °°°° °°°°àD4∫ÕàD5øÃÆã¡À∏˜∆⁄∫œºs≈c¨Fÿõ÷∏îµµƒª˘≤Ó≤®Ñ”«Èõr°£Œ“ÇÉ∞l¨F£¨ÎS÷¯ú˚…Ó300÷∏îµµƒ◊þ∏þ£¨∆⁄¨Fÿõª˘≤Ó”–îU¥Û÷ÆÑð£¨∂˛’þ÷ÆÈg¥Ê‘⁄ƒ≥∑N¬ìÑ”ÍPœµ°£±æ÷ÐòÀµƒ÷∏ÿ’{£¨ª˘≤Ó“≤”–À˘ ’’≠°£èƒ∏˜∆⁄∫œºsÉr∏Ò≈còÀµƒ÷∏ýÍP–‘µƒΩy”ã÷–∞l¨F£¨∑¬’ÊΩª“◊Õ∂ŸY’þ‘⁄∏ÇÉrïr∏¸∂ýµÿÖ¢øº¨Fÿõ÷∏îµ£¨◊ÓΩK–Œ≥…µƒÉr∏ÒœýÍP–‘æ˘≥¨þ^¡À0.96°£œýÍP–‘µƒèä»ı∑Ω√Ê£¨◊˜ûÈ÷˜¡¶∫œºsµƒIF0701◊Ó∏þ£¨þ_µΩ¡À97.08%£¨∆‰À˚þh‘¬∫œºs…‘þd£¨Ûw¨F≥ˆ∆⁄ÿõœý嶔⁄¨Fÿõµƒ∫œ¿ÌÉr∏ÒΩYòã°£øÇÛwœýÍP–‘ð^…œ÷Д–À˘Ã·∏þ£¨∆⁄ÿõÉr∏Ò嶔⁄¨Fÿõ∏¸æþÖ¢øºÉr÷µ°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||