|

≤ª÷ß≥÷Flash

|

|

|

|

π…÷∏ªÿÓô≈c’πÕ˚£∫Ωõþ^–ÓÑð’˚¿Ì ––«È≤®ûëâ—Èühttp://www.sina.com.cn 2007ƒÍ01‘¬19»’ 00:30 Ωõ“◊∆⁄ÿõ

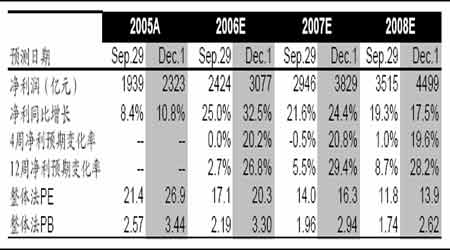

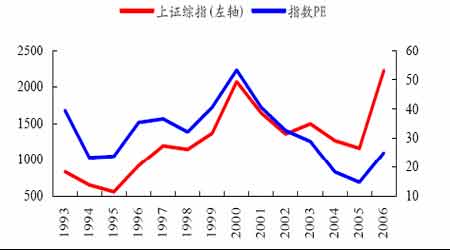

°°°°2006 «÷–á¯◊C»Ø –àˆ≤ª∆Ω∑≤µƒ“ªƒÍ°£‘⁄Ωõöv¡ÀÀƒƒÍ∂ýµƒ–Ð –÷Æ∫Û£¨π…÷∏‘⁄¥Û±Pπ…µƒÕ∆Ñ”œ¬≥÷¿m(x®¥)…œìP£¨ú˚æC÷∏»´ƒÍùq∑˘∏þþ_130.43%°£∫ÕΩõù˙øÏÀŸ‘ˆÈL“ªò”£¨÷–á¯◊C»Ø –àˆµƒ±Ì¨F(xi®§n)“≤¡Ó ¿»À≤öƒø°£‘⁄»´ƒÍµƒ…œìP––«È÷–£¨»À√Òé≈…˝÷µ°¢œ˚ŸM…˝ºâ°¢ŸY‘¥∆∑∑Nµ»∏≈ƒÓ∞ÂâK‘⁄≤ªÕ¨ïr∆⁄∆¡À÷ÿ“™◊˜”√°£◊C»Ø –àˆå”√ʵƒ÷∆∂»◊É∏Ô°™»⁄ŸY»⁄»Ø°¢π…÷∏∆⁄ÿõµ»µƒº¥å¢Õ∆≥ˆ£¨“‘º∞“ª∂»≥…ûÈ◊˵K◊C»Ø –àˆ∞l(f®°)’πµƒ∏˘±æ–‘ÜñÓ}°™π…ôý∑÷÷√µ√µΩΩ‚õQ£¨ πµ√π… –þ\––µƒ÷∆∂»≠h(hu®¢n)æ≥“—Ωõ∞l(f®°)…˙∏˘±æ–‘∏ƒ”^°£∂¯èƒ»´ƒÍÅÌø¥£¨ª˘±æ“‘ÜŒþÖ…œìPÕÍ≥…°£ÓA”㜬“ªƒÍ –àˆµƒ…œìP¡¶∂»∫ÐÎy≥¨‘Ω±æƒÍ∂»£¨≥ˆ¨F(xi®§n)åí∑˘’ 鵃ø…ƒÐ–‘ð^¥Û°£’πÕ˚2007π… –£¨å¢ «ΩYòã–‘≈£ –£¨»´ƒÍ◊þÑðø…ƒÐ «∞¥…œùq°¢’{’˚£¨ªÿ…˝»˝¥ÛÎA∂Œ’πÈ_°£ “Ú¥À£¨≤®∂Œ≤Ÿ◊˜å¢≥…ûÈœ¬“ªƒÍµƒ≤þ¬‘þxìÒ°£ú˚…Ó300π…÷∏∆⁄ÿõ“≤墑⁄2007ƒÍ∂»Õ∆≥ˆ£¨þ@ «÷–á¯◊C»Ø –àˆ∞l(f®°)’πþ^≥Ã÷–µƒ“ªº˛÷ÿ¥Û ¬º˛£¨≤¢…ÓøÔ∞ÌëµΩ◊C»Ø –àˆµƒþ\––∏Òæ÷£¨“≤ï˛å¶π…÷∏∆⁄ÿõ≥…∑ðπ…Æa…˙”∞Ìë°£ °°°°“ª. 2006ƒÍπ…÷∏±Ì¨F(xi®§n)ªÿÓô °°°°‘⁄05ƒÍ¥Û±P“äµ◊÷Æ∫ÛΩõþ^–ÓÑð’˚¿Ìµƒª˘µA…œ£¨06ƒÍ∂»––«È¿^∂¯≤®ûëâ—Èü’πÈ_°£ °°°°1. »•ƒÍ…œ◊C÷∏îµ(sh®¥)ùq∑˘∏þþ_130% °°°°àD1. …œ◊C÷∏îµ(sh®¥)»´ƒÍ◊þÑð °°°° °°°°»•ƒÍµƒ12ÇÄ‘¬¿Ô£¨÷ª”–3‘¬∑ð «Íé Æ◊÷–«£¨7‘¬∑ð «–°ÍéæÄ£¨∆‰”ý»´ «“‘ÍñæÄàÛ ’°£¿^7‘¬’{’˚÷Æ∫Û£¨…œ◊C÷∏îµ(sh®¥)èƒ8‘¬7»’∑¥èóµΩƒÍµ◊ª˘±æ…œ «∑Ä(w®ßn)≤ΩìP…˝£¨∂¯þM»Î11∫Õ12‘¬∑𣨖–«È…œìPº”ÀŸ°£ °°°°◊˜ûÈ2006ƒÍπ… –µƒ◊Ó∫Û“ªÇÄΩª“◊»’µƒ12‘¬29»’£¨‘⁄»´ƒÍ≤ªîýÑì(chu®§ng)–¬∏þµƒ«È °°°°õrœ¬£¨ú˚…Óπ… –‘Ÿ¥Œ“‘±©ùq÷xƒª£¨…œ◊C÷∏îµ(sh®¥)…œùq4.2%°£∂¯ú˚…Ó÷∏îµ(sh®¥)»´ƒÍùq∑˘∂º≥¨þ^¡À130%°£ÆîÃÏ‘⁄÷–ᯄy––°¢π§…Äy––µ»ôý÷ÿπ…µƒèäÑðÕ∆Ñ”œ¬£¨ú˚…Óπ…÷∏÷≤®…œõ_£¨◊ÓΩK…œ◊C÷∏îµ(sh®¥) ’”⁄2675.47¸c£¨ùq∑˘4.2%£¨‘ŸÑì(chu®§ng)öv ∑–¬∏þ°£◊Ó∏þ2698.9¸c£¨æý2700¸cÉH“ª≤Ω÷Æþb°£…Ó€⁄≥…∑÷÷∏îµ(sh®¥) ’”⁄6647.14¸c£¨ùq∑˘“≤þ_3.28%°£É… –≥…Ωª¡ø“≤√˜Ô@∑≈¥Û°£≈c«∞“ªÃÏπ…÷∏…œùqµ´¥Û≤ø∑÷π…∆±œ¬µ¯≤ªÕ¨£¨◊Ó∫Û“ªÇÄΩª“◊»’É… –ÇÄπ…∆’±È…œùq£¨œ¬µ¯µƒÉH’º17%◊Û”“°£„y––π…∞ÂâK»´æÄÔhºt£¨÷–ᯄy––‘Ÿ¥ŒùqÕ£°£ °°°°èƒ»´ƒÍÅÌø¥£¨…œ◊C÷∏îµ(sh®¥)胻•ƒÍ ’±Pµƒ1161.06¸cµΩΩÒÃϵƒ2675.47¸c£¨ùq∑˘þ_130%£¨…Ó€⁄≥…∑÷÷∏îµ(sh®¥)»´ƒÍùq∑˘ûÈ132%°£ °°°°2. …œ –π´ÀæòI(y®®)øÉ’˚Ûw‘ˆÈLþM“ª≤ΩÕ∆∏þπ…÷∏ °°°°»•ƒÍµƒþ@≤®…œùq”–“ª–©±æŸ|…œµƒ‘≠“Ú£¨∆‰÷–…œ –π´ÀæòI(y®®)øÉ’˚Ûw‘ˆÈL≥…ûÈπ…÷∏…œìPµƒ÷ÿ“™ÚåÑ”¡¶£¨þ@胱Ì1÷–ø…“‘ø¥µΩ°£Õ¨ïr÷–á¯π… –“—ΩõΩõöv¡ÀÀƒƒÍ∂ýµƒ–Ð –£¨µ´Õ¨ïrΩõù˙‘ˆÈL“ª÷±±£≥÷÷¯±»ð^∏þµƒÑðÓ^£¨Ωõù˙∞l(f®°)’π∫Õπ… –◊þÑð «≤ªÖf(xi®¶)’{µƒ°£þ@≤®––«È“≤ «å¶”⁄þ@∑N≤ªÖf(xi®¶)’{µƒ“ª∑Nºm’˝°£ …œùq––«ÈþÄ∑¥ë™¡ÀÕ∂ŸY’þ嶔⁄Œ¥ÅÌ◊þÑ𓑺∞’˚ÇÄ∫Í”^Ωõù˙œÚ∫√µƒÓA∆⁄£¨”»∆‰ «π…÷∏∆⁄ÿõ墓™Õ∆≥ˆ£¨À˘“‘¥Û±PÀ{ªIπ…µƒ◊˜”√‘ΩÅÌ‘Ω¥Û£¨ –àˆµƒÕ∂ŸY¿ÌƒÓ“—Ωõ∞l(f®°)…˙¡À∑«≥£…Óøõƒ◊ɪذ£ °°°°±Ì1. »˝ºæ∂»ƒ©÷¡ Æ∂˛‘¬≥ıú˚…Ó300÷∏îµ(sh®¥)æC∫œÓA∆⁄◊ÉªØ °°°° °°°°ì˛(j®¥)Ωy(t®Øng)”㣨ú˚…ÓÉ… –π≤1401º“…œ –π´Àæ«∞»˝ºæ∂»π≤åç¨F(xi®§n)ÉÙ¿˚ùô2157.5É|‘™£¨Õ¨±»‘ˆÈLþ_21.89%£ª∆Ωæ˘√øπ… ’“Ê0.21‘™£¨ð^»•ƒÍÕ¨∆⁄‘ˆÈL12.08%£ª∆Ωæ˘ÉÙŸYÆa ’“ʬ 7.92%£¨ð^»•ƒÍÕ¨∆⁄‘ˆÈL13.24%°£◊‘2006ƒÍ∂˛ºæ∂»“‘ÅÌ£¨‘⁄Ωõù˙≥÷¿m(x®¥)øÏÀŸ‘ˆÈL°¢œ˚ŸM‘ˆÈLÑ”¡¶∏¸⁄ÖèäÑ≈µƒ”–¿˚–ŒÑ𜬣¨Œ“ᯅœ –π´ÀæòI(y®®)øÉ≥ˆ¨F(xi®§n)÷πΩµªÿ…˝£¨È_ ºþM»Î–¬µƒ∏þÀŸ‘ˆÈL÷Ð∆⁄÷–£¨Ω҃͌“á¯Aπ……œ –π´Àæ’˚ÛwòI(y®®)øÉ≥ ¨F(xi®§n)Ô@÷¯‘ˆÈL°£ °°°°3. »À√Òé≈…˝÷µ°¢œ˚ŸM…˝ºâ°¢ŸY‘¥∆∑∑Nµ»∏≈ƒÓ∞ÂâK «ƒÍ∂»…œìP––«Èµƒ÷˜“™Õ∆Ñ”¡¶ °°°°2006ƒÍ£¨÷–ᯟY±æ –àˆ∏˜Ìó∏ƒ∏Ô’T∞l(f®°)¡À÷–á¯◊C»Ø –àˆÉ»…˙‘ˆÈLµƒœµΩy(t®Øng)Ñ”¡¶£ª»À√Òé≈ÖR¬ –Œ≥…ôC÷∆∏ƒ∏ÔÑtþM“ª≤Ω÷π©¡À∆‰“é(gu®©)ƒ£îUèൃà‘åçª˘µA°£‘⁄»´ƒÍµƒ…œìP––«È÷–£¨»À√Òé≈…˝÷µ°¢œ˚ŸM…˝ºâ°¢ŸY‘¥∆∑∑Nµ»∏≈ƒÓ∞ÂâK‘⁄≤ªÕ¨ïr∆⁄∂º∞Á—ð¡À÷ÿ“™Ω«…´£¨ «ƒÍ∂»…œìP––«Èµƒ÷˜¡¶∆∑∑N°£èƒàD2ø…“‘ø¥µΩ£¨π¿÷µÀÆ∆ΩµƒÃ·∏þ «±æðÜ––«Èµƒ“ªÇÄÃÿ¸c°£ °°°°àD2. …œ◊CæC÷∏≈cPE °°°° °°°°»À√Òé≈…˝÷µ∞ÂâK±Ì¨F(xi®§n)≥ˆ…´£¨þ@ÇÄ∞ÂâK «ƒÍ∂»÷µµ√∑Qµ¿µƒ∞ÂâK÷Æ“ª£¨‘⁄»´ƒÍµƒ…œìP––«È÷–é◊∫ı∂º”–∆‰∞ÂâKªÓÐSµƒ…Ì”∞£¨»Á––«È÷Æ≥ıµƒµÿÆa£¨“‘º∞÷Æ∫ÛµƒΩ»⁄£¨∂º‘⁄π…÷∏…œìPµƒ≤ªÕ¨ÎA∂Œ∞Á—ð¡À÷ÿ“™Ω«…´°£ ÃÿÑe «∆‰÷–µƒ„y––∞ÂâK£¨»Áπ§…Äy––°¢÷–ᯄy––°¢∆÷∞l(f®°)„y––µ»≥…ûÈ¥Û±P…œìPµƒÓIÓ^—Ú£¨Õ¨ïr…œ∫£∫Ωø’°¢Sƒœ∫Ωµ»ùqÑðœ≤»À°£‘ì∞ÂâKƒÐâÚ≥÷¿m(x®¥)◊þè䣨÷˜“™ «ª˘”⁄»À√Òé≈ÈLæÄ…˝÷µµƒÓA∆⁄£¨“‘º∞Ω¸ÎA∂Œ≤ªîý◊þè䵃Îp÷ÿ¥Ãº§°£‘⁄»À√Òé≈÷≤ΩÈ_∑≈µƒþ^≥Ã÷–£¨‘⁄Œ“á¯Ωõù˙≥÷¿m(x®¥)∞l(f®°)’𵃱≥æ∞œ¬£¨¥_åç¥Ê‘⁄÷¯÷≤Ω÷ÿ–¬∂®Œªµƒþ^≥ð£„y––◊˜ûÈ“‘»À√Òé≈ûÈ÷˜“™ŸYÆaµƒôCòãÑtÀÆùq¥¨∏þ£¨èƒ÷–´@µ√¡À◊Ó¥Ûµƒ ’“Ê£¨π…Ér“≤≤ªîý◊þ∏þ°£ °°°°µΩƒÍµ◊µƒ‘ÉÉrΩª“◊÷–£¨√¿‘™É∂»À√Òé≈ÖR¬ ÷–ÈgÉrΩ”Ω¸7.8¥ÛÍP°£◊˜ûÈ»À√Òé≈…˝÷µ◊Ó÷±Ω”µƒ Гʒþ£¨∑øµÿÆaπ…≥…ûÈ –àˆ÷–µƒ¡¡¸c£¨èƒ∫Û –ÅÌø¥£¨»À√Òé≈…˝÷µ¿^¿m(x®¥)Õ∆Ñ”∑øµÿÆaπ…°£»À√Òé≈ÖR¬ ≤®Ñ”∑˘∂»Ω¸∆⁄º”¥Û£¨µ´øǵƒ⁄ÖÑ𻑠«…˝÷µ£¨”…”⁄…˝÷µ≤ªø…ƒÐ≤…»°“ª≤ΩµΩŒªµƒ∑Ω Ω£¨≥÷¿m(x®¥)…œ––æÕ“‚Œ∂÷¯ï˛Ωo∑øµÿÆaπ…éßÅÌ≥÷¿m(x®¥)µƒ…œùqÑ”¡¶°£ °°°°àD3. ÖR∏ƒ“‘ÅÌ1‘™»À√Òé≈É∂√¿‘™∫ÕöW‘™ÖR¬ ◊þÑð °°°° °°°°4.ôCòã∫ÕÇÄ»ÀÕ∂ŸY’þÍÝŒÈâ—¥ÛéßÑ”¡À –àˆ»Àö‚∫ÕŸYΩ °°°°––«È…œùq÷–£¨ôCòã∫ÕÇÄ»ÀÕ∂ŸY’þÍÝŒÈâ—¥ÛéßÑ” –àˆ»Àö‚∫ÕŸYΩ∆¡ÀœýÆî◊˜”√°£Aπ…È_ëÙîµ(sh®¥)µƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨11‘¬∑ðAπ…–¬‘ˆÈ_ëÙîµ(sh®¥)ûÈ285759ëÙ£¨ð^10‘¬∑ðµƒ186792ëÙ‘ˆÈL53%£¨Õ¨±»‘ˆ∑˘þ_315.41%°£þM»Î12‘¬∑ð£¨Aπ…–¬‘ˆÈ_ëÙîµ(sh®¥)‘Ÿ¥ŒÑ°‘ˆ£¨‘⁄Ωÿ÷¡19»’µƒ13ÇÄΩª“◊»’÷––¬‘ˆÈ_ëÙîµ(sh®¥)æÕþ_µΩ¡À315935ëÙ£¨±»’˚ÇÄ11‘¬∑ðµƒÈ_ëÙîµ(sh®¥)þÄ∂ý°£Ωÿ÷¡12‘¬19»’£¨»•ƒÍAπ…–¬‘ˆÈ_ëÙîµ(sh®¥)∫œ”ãþ_280.87»fëÙ°£ª˘Ω°¢QFIIµ»ôCòãÕ∂ŸY’þµƒ—∏ÀŸâ—¥ÛÑt «ƒÍ∂»µƒ“ªÇÄ÷ÿÓ^ëÚ£¨ª˘Ω“é(gu®©)ƒ£“—Ωõ≥¨þ^¡À6300É|‘™£¨∆‰÷––¬≥…¡¢ª˘ΩÆî»’ƒººØ400”ýÉ|‘™µƒ ¢õr“≤ «öv ∑∫±“䣪QFIIƒø«∞“é(gu®©)ƒ£“—Ωõ≥¨þ^100É|√¿‘™°£ôCòãÕ∂ŸY’þµƒ—∏ÀŸâ—¥Û∫Õ∑±òs£¨∏ƒ◊É¡Àþ^»•“‘÷––°Õ∂ŸY’þ∫Õ”ŒŸY÷˜åß –àˆµƒ∏Òæ÷£¨ π –àˆ≤Ω»Î¡À¡º–‘Ω°øµµƒ∞l(f®°)’πÐ⵿°£–¬È_ëÙÕ∂ŸY’þÍ݌ȵƒø’«∞â—¥Û£¨≥…ûÈ»•ƒÍµƒ“ªÇÄ¡¡¸c°£ °°°°5.∞ÂâKðÜÑ”¿≠Ñ”π…÷∏≥÷¿m(x®¥)…œìP °°°°¥Û±PÀ{ªIπ…‘⁄ƒÍ∂»π…÷∏≥÷¿m(x®¥)…œìP÷–∆¡À÷ÿ“™◊˜”√°£2006ƒÍ7‘¬5»’£¨÷–ᯄy––µ«ÍëAπ… –àˆ£ª10‘¬27»’£¨π§…Äy––‘⁄É»µÿ∫Õœ„∏€É…µÿÕ¨ïr…œ –°£◊˜ûÈøÇπ…±æþ_îµ(sh®¥)«ßÉ|µƒ≥¨ºâ¥Û±Pπ…£¨þ@É…÷ª„y––π…◊å÷–á¯π… –‘⁄“é(gu®©)ƒ£∫ÕΩYòã…œ∂º”–Ÿ|µƒÔwÐS°£π§…Äy––µƒ…œ –≥…ûÈ¥Û±PÀ{ªIπ…ºØÛw∞l(f®°)¡¶µƒåߪÀ˜°£þM»Î11‘¬£¨÷–ᯠتذ¢ÈLΩ≠Î䡶°¢åö‰ìπ…∑𵻓ª≈˙‘⁄…œ∞΃ͱ̨F(xi®§n)≥¡º≈µƒ¥Û±Pπ…£¨ºäºä≥ˆ¨F(xi®§n)¥Û∑˘…œùqµƒ◊þÑð°£π§…Äy––12‘¬25»’Õª»ªùqÕ££¨≤¢‘⁄÷Æ∫Û6ÇÄΩª“◊»’¥Û∑˘…œùq£¨÷–ᯄy––∏¸ «þB¿≠»˝ÇÄùqÕ£°£‘⁄þ@∑N –àˆ∑’á˙œ¬£¨Aπ… –àˆ ◊÷ª±£ÎUπ…÷–᯻À ͵◊∞l(f®°)–– еΩü·≈ı£¨ÉˆΩY…ÍŸèŸYΩºs8325É|‘™£¨Ñì(chu®§ng)œ¬á¯É»◊C»Ø –àˆIPOɈΩYŸYΩµƒ–¬ºo‰õ°£á¯â€µƒ∞l(f®°)–– –”ج ≥¨þ^90±∂£¨Õ¨ò”Ñì(chu®§ng)≥ˆAπ…–¬π…∞l(f®°)–– –”ج µƒ–¬∏þ°£¥Û±Pπ…≥…ûÈ –àˆåôÉ∫≤¢∑«≈º»ª°£¥Û±Pπ…µƒ¡˜Ñ”–‘è䣨嶔⁄“é(gu®©)ƒ£ð^¥ÛµƒŸYΩ∂¯—‘£¨”»∆‰ «ª˘Ω∫Õ±£ÎUπ´Àæ“‘é◊∞ŸÉ|µƒ“é(gu®©)ƒ£þM»Î –àˆ£¨Õ˘Õ˘ï˛þxìÒ¥Û±Pπ…°£Õ¨ïr£¨¥Û±Pπ…±æ…Ì“≤”–ª˘±æ√ʵƒ÷ß≥÷£¨œÒ ؔհ¢„y––°¢Îä–≈°¢±£ÎUþ@Óêπ…µƒòI(y®®)øɱ̨F(xi®§n)∂º∑«≥£∫√£¨∂¯«“”––©––òI(y®®)þÄø…“‘胒˛≤þ…œ´@µ√÷ß≥÷°£≈c¥Û±Pπ…µƒÕª≥ˆ±Ì¨F(xi®§n)√Ы–œýÍPµƒ“ªÇĨF(xi®§n)œÛ£¨ «ª˘ΩòI(y®®)‘⁄2006ƒÍµƒÔwÐS Ω∞l(f®°)’π°£¥Û±Pπ……œùq£¨ûȪ˘ΩéßÅÌÿS∫Ò ’“Ê£¨Œ¸“˝∏¸∂ýµƒ»ÀÕ∂ŸYª˘Ω £ªª˘Ω“é(gu®©)ƒ£µƒîU¥Û£¨”÷ûÈ¥Û±Pπ……œùq÷π©¡À–¬µƒÑ”¡¶°£ °°°°Î䡶‘Olj––òI(y®®)±Ì¨F(xi®§n)“≤±»ð^≥ˆ…´£¨»ÁÀº‘¥Îäö‚°¢ÈL≥«Îä𧵻ÇÄπ…∂ÃæÄ∂º≥ˆ¨F(xi®§n)¡Àð^¥Ûùq∑˘°£‘ì∞ÂâKƒÐâÚ≥ˆ¨F(xi®§n)þB¿m(x®¥)…œìP£¨÷˜“™ «”…”⁄᯺“‘⁄Œ¥ÅÌé◊ƒÍ嶑얖òI(y®®)µƒÕ∂»Îå¢ï˛º”¥Û£¨∆‰÷–∂˛¥Œ‘Olj∏¸–¬°¢∏¸ìQ∫Õ…˝ºâå¢∑÷œÌ◊Ó¥Ûµƒ –àˆ∑ðÓ~£¨œýÍPπ´ÀæòI(y®®)øɱÿ»ªï˛≥ˆ¨F(xi®§n)œýë™Ã·…˝£¨èƒ∂¯æþ”–ÈL∆⁄Õ∂ŸYµƒù졶°£ °°°°∆˚Ðá∞ÂâK≥…ûÈ◊∑ÎS„y––°¢µÿÆa°¢œ˚ŸMµ»é◊¥Û˝àÓ^∞ÂâK÷Æ∫Ûµƒ –àˆΩπ¸c÷Æ“ª£¨»ÁÈL∞≤∆˚Ðá°¢Ω≠‚è∆˚Ðá°¢÷–á¯÷ÿ∆˚µ»°£»Áπ˚’f∆‰À¸∞ÂâK∂º «éß”–“ª∂®≥…ÈL–‘µƒ‘í£¨ƒ«√¥∆˚Ðá∞ÂâKÑt «ºÊæþÉr÷µ∫Õ≥…ÈLµƒ∞ÂâK°£ ◊œ»£¨∞ÂâK –”ج ∆´µÕ£ª∆‰¥Œ£¨ÎS÷¯Ω¸é◊ƒÍŒ“á¯∆˚ÐáòI(y®®)µƒÈ_∑≈£¨á¯É»∏˜∆˚Ðá∆ÛòI(y®®)Õ®þ^◊‘…Ì≈¨¡¶£¨∏ÇÝ顶∂ºµ√µΩ¡Àð^¥Û÷∏þ°£þm∑ÍŒ“ᯜ˚ŸM…˝ºâµƒ¿À≥±£¨œýÍPπ´ÀæòI(y®®)øÉ∂º≥ˆ¨F(xi®§n)¡Àð^¥Û∑˘∂»…œìP£¨ÃÿÑe «ÎS÷¯ƒÍƒ©µƒ∆˚ÐáΩµÉrÔL≥±£¨“≤ï˛ûÈ∆‰òI(y®®)øÉéßÅÌ÷…˝ôCï˛°£ °°°°6.»•ƒÍ –àˆΩ®‘O»°µ√¥ÛµƒÕª∆∆ °°°°2006ƒÍ£¨Œ“á¯◊C»Ø –àˆ‘⁄ –àˆΩ®‘O∑Ω√Ê»°µ√¥ÛµƒÕª∆∆°£◊C»Ø –àˆå”√ʵƒ÷∆∂»◊É∏Ô∞¸¿®»⁄ŸY»⁄»Ø°¢π…÷∏∆⁄ÿõµ»µƒº¥å¢Õ∆≥ˆ£¨“‘º∞“ª∂»≥…ûÈ◊˵K◊C»Ø –àˆ∞l(f®°)’πµƒ∏˘±æ–‘ÜñÓ}°™π…ôý∑÷÷√µ√µΩΩ‚õQ£¨ πµ√π… –þ\––µƒ÷∆∂»≠h(hu®¢n)æ≥“—Ωõ∞l(f®°)…˙∏˘±æ–‘∏ƒ”^£¨ –àˆÕ∂ŸY–≈–ƒµ√µΩ¡À∑«≥£Ô@÷¯µƒª÷èÕ∫Õ÷…˝°£2006ƒÍ“≤ «◊C»Ø –àˆ∞l(f®°)––∫ÕΩª“◊…œµƒ»´√ÊÑì(chu®§ng)–¬ƒÍ£¨06ƒÍôý◊C –àˆ∞l(f®°)’π—∏ÀŸ°£Õ¨ïr£¨–¬ï˛”ã÷∆∂»µƒåç ©∫ÕÉ…∂ê∫œ“ª∏ƒ∏ÔµƒÕ∆þMµ»≈c÷Æ≈‰Ã◊µƒ“ªœµ¡–∑®¬…∑®“é(gu®©)£¨ûÈ“é(gu®©)∑∂ –àˆÃ·π©¡À∏¸∂ýµƒ∑®¬…±£◊C°£ °°°°06ƒÍπ§…Äy––Aπ…≈cHπ…Õ¨≤Ω…œ –Ñì(chu®§ng)≥ˆ÷T∂ýöv ∑÷Æ◊Ó£¨“‘Aπ…ƒºŸY”‚400É|‘™°¢øDZP◊”≥¨þ^2500É|π…¥_¡¢¡À≥¨ºâ∫Ωƒ∏…Ì∑𣨃ø«∞π§––µƒøÇ –÷µ“—Ωõ≥¨þ^1»fÉ|‘™£¨’ºú˚ – –÷µµƒ±»÷ÿþ_µΩ18%“‘…œ°£06ƒÍÕ®þ^◊C»Ø –àˆ∞l(f®°)––π…∆±÷±Ω”»⁄ŸYºs1400É|‘™°£06ƒÍ∞l(f®°)…˙‘⁄É»µÿ∫Õœ„∏€◊C»ØΩª“◊À˘µƒIPO»⁄ŸYøÇÓ~≥¨þ^”¢á¯£¨≥…ûÈ»´«Úµ⁄∂˛¥Û∆ÛòI(y®®)»⁄ŸYµÿ°£ °°°°7.2006ƒÍú˚…ÓÉ… –…œ –π´Àæ÷–»´ƒÍ¿€”ã…˝∑˘≥¨þ^200%µƒ∏þþ_139º“ °°°°2006ƒÍ£¨ú˚…ÓÉ… –…œ –π´Àæ÷–»´ƒÍ¿€”ã…˝∑˘≥¨þ^200%µƒæÕ”–139º“°£∆‰÷–£¨¿€”ãùq∑˘«∞ Æ√˚µƒπ…∆±£¨ùq∑˘∂º‘⁄400%“‘…œ°£∑˘∂»◊Ó¥Ûµƒ «∑∫∫£Ω®‘Oþ_650.46%°£‘⁄¿€”ãùq∑˘«∞ Æ√˚µƒπ…∆±÷–£¨…Ó –÷˜∞Âπ´Àæ”–4º“£¨ú˚ –π´Àæ”–6º“°£èƒ◊¢É‘µÿ °∑ð…œø¥£¨åŸ”⁄èVñ| °µƒ”–3º“£¨Àƒ¥® °µƒ”–2º“£¨––òI(y®®)埖‘…œõ]”–ºØ÷––‘Ãÿ…´°£èƒ 2006ƒÍ»˝ºæàÛ≈˚¬∂µƒ«∞ Æ¥Û¡˜Õ®π…π…ñ|≥÷π…’º¡˜Õ®Aπ…±»¿˝≈c∞΃ÍàÛ÷Æ≤ÓÅÌø¥£¨5÷ªπ…∆±µƒôCòã≥÷π…ºØ÷–∂»≥ˆ¨F(xi®§n)…œ…˝°£èƒ»˝ºæàÛµƒëÙæ˘≥÷π…±»¿˝≈c∞΃ÍàÛœý±»÷Æ≤ÓÅÌø¥£¨7÷ªπ…∆±µƒ≥÷π…ºØ÷–∂»Ã·∏þ°£èƒÕ∂ŸYÉr÷µÅÌø¥£¨“‘»˝ºæàÛòI(y®®)øÉ∫Õ12‘¬29»’µƒ ’±PÉr”ãÀ„£¨10÷ªπ…∆±÷–£¨8÷ª –”ج ‘⁄35±∂“‘…œ£¨8÷ª –ÉÙ¬ ‘⁄6±∂“‘…œ°£èƒπ´ÀæΩõÝIÝÓõrø¥£¨10º“π´Àæ”–ñ|∑ΩΩ‚ï°¢⁄Mƒœπ˚òI(y®®)‘⁄2006ƒÍþM––¡À¥Ûπ…ñ|◊É∏¸£¨þ|åé≥…¥Û Гʔ⁄≥÷π…±»¿˝27%µƒèV∞l(f®°)◊C»ØîM…œ –£¨º™¡÷∞Ωñ|Ñt≥÷π…46%èV∞l(f®°)◊C»ØûÈ∆‰µ⁄“ª¥Ûπ…ñ|£¨∑∫∫£Ω®‘OÑt≥ˆ¨F(xi®§n)¡Àµ⁄∂˛¥Ûπ…ñ|ïx…˝µ⁄“ª¥Ûπ…ñ|£¨∞Îîµ(sh®¥)π´Àæπ…Érµƒ¥Û∑˘‘ˆÈL÷˜“™“¿øø÷ÿΩMÓA∆⁄°£ °°°°‘⁄06ƒÍùq∑˘«∞»˝√˚µƒÇÄπ…÷–£¨∑∫∫£Ω®‘OåŸ∑øµÿÆa––òI(y®®)£¨2006ƒÍ«∞»˝ºæ∂»ÉÙ¿˚ùôÕ¨±»‘ˆÈL102%£¨√øπ…ŸY±æπ´∑eΩ1.16‘™£¨√øπ…Œ¥∑÷≈‰¿˚ùôûÈ0.96‘™£¨æþlj∏þ±»¿˝∑÷≈‰ƒÐ¡¶°£þ|åé≥…¥Ûπ´Àæ2006ƒÍ«∞»˝ºæ∂»ÉÙ¿˚ùôÕ¨±»‘ˆÈL391%°£⁄Mƒœπ˚òI(y®®)«∞»Œ¥Ûπ…ñ|⁄M÷ðᯟYŒØ006ƒÍå¢À˘≥÷ £”ýµƒπ…∑ðþM––¡À»´≤øÞD◊å°£π´Àæ«∞»˝ºæ∂»ÉÙ¿˚ùôÕ¨±»‘ˆÈL70%£¨ÓA”ãƒÍàÛÉÙ¿˚ùôÕ¨±»¿^¿m(x®¥)¥Û∑˘‘ˆÈL°£ °°°°8.06ƒÍAπ… –÷µ“é(gu®©)ƒ£øÏÀŸ‘ˆÈL °°°°2006ƒÍ –àˆ“é(gu®©)ƒ£ÔwÐS ΩîU’π£¨π§––°¢÷–––µ»“ª≈˙¥Û–ÕÀ{ªIá¯∆Ûµƒµ«Íë≤ªÉH÷…˝¡À –àˆÕ∂ŸYÉr÷µ£¨∂¯«“¥Û¥ÛÕÿ’π¡À –àˆ“é(gu®©)ƒ££¨ πµ√…œ◊CÀ˘µƒ –ÉrøÇ÷µ‘⁄ ¿ΩÁ∏˜÷˜“™Ωª“◊À˘÷–µƒ≈≈√˚…˝÷¡µ⁄19Œª£¨≥…ÈLûÈ»´«Úµ⁄“ª¥Û–¬≈d –àˆ°£Ωÿ÷¡12‘¬27»’£¨ú˚…ÓÉ… –øÇ –÷µ≥¨þ^8»fÉ|‘™£¨’ºGDP40%“‘…œ°£ °°°°àD4. 06ƒÍAπ… –÷µ“é(gu®©)ƒ£øÏÀŸ‘ˆÈL (»fÉ|‘™) °°°° °°°°9.¥Û±Pôý÷ÿπ…ùqµ¯å¶π…÷∏µƒ”∞Ì뺔¥Û °°°°06ƒÍ––«È±Ì¨F(xi®§n)µƒ“ªÇÄ÷ÿ“™Ãÿ¸c «¥Û±Pôý÷ÿπ…ùqµ¯å¶π…÷∏µƒ”∞Ì뺔¥Û£¨”»∆‰å¶÷∏îµ(sh®¥)…œìP∆¡Àð^¥Ûµƒ◊˜”√°£‘⁄»•ƒÍµƒ––«È—ð¿[÷–£¨π…÷∏∆⁄ÿõº¥å¢Õ∆≥ˆ÷ÆÎH£¨“ª≈˙¥Û±PÀ{ªIπ…µƒÜ¢Ñ”¥Ãº§¡Àπ… –—ð¿[≈£ –––«È°£èƒ±Ì2ø…“‘ø¥≥ˆ12‘¬25»’ôý÷ÿπ…∞¸¿®„y––≥…∑ðπ…ùqµ¯å¶π…÷∏µƒîµ(sh®¥)¡ø”∞Ìë°£ °°°°±Ì2. ÇÄπ…å¶÷∏îµ(sh®¥)…œùqÿï´I(12‘¬25»’)

°°°°å¢Ω¸06ƒÍµ◊£¨12‘¬25»’π§––µ»ôý÷ÿΩ»⁄π…éßÑ”π…÷∏¥Ûùq£¨÷˜“™ «É…∂ê∫œ“ªòã≥…å¶π… –µƒ¿˚∫√, ì˛(j®¥)ÓAúy£¨∂ê¬ èƒƒø«∞µƒ33%ΩµµÕ÷¡É…∂ê∫œ“ª∫Ûµƒ25%◊Û”“£¨å¢÷±Ω”Ωoá¯É»„y––π…éßÅÌ11%°´13%µƒ¿˚ùô÷…˝£¨èƒ∂¯¥Ãº§∆‰π…ÉrèäÑ≈Õ∆∏þ°£÷¡Æî»’ ’±P£¨π§…Äy––¥Ûùq9.92%£¨÷–ᯄy––ùq7.50%£¨’–…à „y––ùq3.32%£¨∆÷∞l(f®°)„y––ùq5.58%£¨√Ò…˙„y––ùq5.04%£¨»Aœƒ„y––ùq2.60%£¨S…Ó∞l(f®°)’πAùq2.61%°£ú˚…Ó300 ’àÛ1939.10¸c£¨ùq2.29%£ª…œ◊C÷∏îµ(sh®¥)¥Ûùq3.93% ’”⁄2435.76¸c£¨É… –≥…ΩªΩÓ~∫œ”ãºs737É|‘™£¨ð^«∞“ªΩª“◊»’¬‘”–‘ˆÈL°£èƒ±P√Ê”^≤Ï£¨„y––π…µƒ¿≠…˝µÏ∂®¡Àπ…÷∏µƒ…œìP°£ °°°°“‘∆‰ôý÷ÿ∂¯—‘£¨π§––£¨√Ò…˙„y–– ÷–––£¨’–––Àƒº“„y––æÕûÈÆî»’ú˚…Ó300÷∏îµ(sh®¥)ÿï´I¡À15¸c◊Û”“µƒùq∑˘£¨∞¥300µƒ∫œºs≥Àîµ(sh®¥)£¨þ@æÕ“˝∆“ª ÷Ωª“◊∫œºs4500‘™µƒ◊ɪذ£æÕú˚æC÷∏ÅÌø¥£¨ú˚ –¡˘º“„y––π…µƒ…œùqûÈ÷Гªú˚æC÷∏ÿï´I¡À40¸c◊Û”“µƒùq∑˘°£ °°°°∂˛. 07ƒÍπ…÷∏±Ì¨F(xi®§n)’πÕ˚ °°°°‘⁄06ƒÍ¥Ûùq130%µƒª˘µA…œ£¨Õ∆Ñ”≈£ –µƒª˘±æ“ÚÀÿ≤¢õ]”–∞l(f®°)…˙∏ƒ◊É£¨≈£ –⁄ÖÑð≤ªï˛ðp“◊∏ƒ◊É.°£µ´‘⁄»°µ√’∫≥–‘µƒƒÍùq∑˘∫Û£¨“ª–©ÇÄπ…∞¸¿®ú˚…Ó300µƒ÷˜“™ôý÷ÿ∞ÂâK„y––π…≥ˆ¨F(xi®§n)¡À´@¿˚±P∫Õπ¿÷µâ∫¡¶£¨∞¸¿®å¶Hπ…µƒ“ÁÉr°£∂®Érôý–ßë™≤¢Œ¥åç¨F(xi®§n)£¨π§…Ö–∫Õ÷–––µ»‘⁄ –÷µÑì(chu®§ng)á¯ÎHÀÆ∆Ω∫Û√Ê≈Rªÿ’{â∫¡¶£¨¥Û±Pπ…’{’˚”–â∫÷∆π…÷∏µƒ”∞Ìë°£Õ¨ïr∂˛æÄÀ{ªI≈c÷––°∞––«È“—ܢє£¨ –àˆ…œæþ”–Õ∂ŸYÉr÷µµƒ“ª–©π…∆±≥ˆ¨F(xi®§n)¡À—aùq£¨∞ÂâK÷ÆÈgùqµ¯µƒΩªøó ππ…÷∏’ é…œìP°£∂¯–¬π……œ –∑Ω√Ê£¨á¯â€‘⁄ð^∏þµƒπ¿÷µÀÆ∆Ω»‘ еΩü·≈ı£¨µ´”…”⁄…œΩªÀ˘ÍP”⁄–¬π……œ – ◊»’≤ª”ã»Îπ…÷∏“é(gu®©)Ñtµƒ’{’˚£¨á¯É»±£ÎUµ⁄“ªπ…µƒ±Ì¨F(xi®§n)≤¢Œ¥”∞ÌëµΩæC÷∏∫Õ≥…∑ð÷∏îµ(sh®¥)°£ °°°°1. π…÷∏◊þÑð増”¿m(x®¥)…˝Ñðµ´√Ê≈R÷–æÄ’{’˚ °°°°èƒπ…÷∏◊þÑð√}Ωjø¥£¨∂˛æÄÀ{ªIπ…÷ÿπ¿å¢¿^¿m(x®¥)“˝ÓI2007ƒÍµƒÈ_æ÷°£±MπÐ¥Û±PÀ{ªIπ…’˝‘⁄∑e¿€π¿÷µ≈ðƒ≠£¨µ´èƒ’˚Ûw…œø¥£¨π… –µƒ¥Û∑˘…œùqæþ”–à‘å絃Ωõù˙∫Õ÷∆∂»ª˘µA£¨ –àˆ’˚Ûwπ¿÷µÀÆ∆Ω»‘Ãé”⁄∫œ¿ÌÀÆ∆Ω°£ –÷µ’º±»ð^¥Ûµƒ‰ìËF°¢”–…´°¢√∫Ãø°¢ تذ¢Î䡶°¢ΩªÕ®þ\ðîπ…∆±π¿÷µ»‘æþŒ¸“˝¡¶£¨¥Û≈˙∂˛æÄÀ{ªIπ…π¿÷µ“¿»ª∆´µÕ£¨”–÷ÿπ¿µƒ“™«Û°£“Ú¥À£¨2007ƒÍπ…÷∏å¢þM»Î≈£ –’˚πÃͣ¨Ωõù˙‘ˆÈLå¢Õ∆Ñ”…œ –π´ÀæòI(y®®)øÉ‘ˆÈL10%“‘…œ, »À√Òé≈…˝÷µÓA∆⁄墿^¿m(x®¥)÷…˝π… –π¿÷µÀÆ∆Ω, ∂¯ŸY±æ –àˆ÷∆∂»’€Ér÷≤Ωœ˚≥˝“‘º∞¡˜Ñ”–‘≥‰‘£ÝI‘ϵƒ¡º∫√≠h(hu®¢n)æ≥, 墟x”Ë –àˆ÷¡…Ÿ10%°™15%µƒπ¿ °°°°÷µèó–‘ø’Èg£¨“Ú¥À£¨2007ƒÍÉ»µÿπ… –¥Ê‘⁄÷¯20%°™25%µƒπ¿÷µÃ·…˝ø’Èg£¨ –àˆµƒ⁄ÖÑðþÄ «…œùqµƒ⁄ÖÑð°£ °°°°2007ƒÍ“≤å¢ «π… –Ñ°¡“’ 鵃“ªƒÍ£¨»´«ÚΩõù˙‘ˆÈL∑≈æèÑð±ÿï˛”∞Ì댓á¯Ωõù˙£¨»À√Òé≈…˝÷µµƒÿì√Ê◊˜”√“≤ï˛È_ ºÔ@¨F(xi®§n)£¨≥…±æÕ∆Ñ”∫Õ¡˜Ñ”–‘≥‰‘£éßÅ̵ƒÕ®√õâ∫¡¶“—≥ı¬∂∂Àƒþ£¨Œ“á¯Ωõù˙√Ê≈Rµƒ≤ª¥_∂®“ÚÀÿ’˝‘⁄‘ˆº”°£≈c¥ÀÕ¨ïr£¨ŸY‘¥Ér∏Ò…œùq°¢Ç˜Ωy(t®Øng)∆ÛòI(y®®)πù(ji®¶)ƒÐ≈c≠h(hu®¢n)±£÷ß≥ˆ‘ˆº”墔∞ÌëǘΩy(t®Øng)––òI(y®®)≈cœýÍP…œ –π´À浃òI(y®®)øÉ÷…˝ÀŸ∂»£¨þ@–©“ÚÀÿ±ÿ»ªï˛“˝∞l(f®°) –àˆµƒ≤®Ñ”°£–¬π…∞l(f®°)––“é(gu®©)ƒ£∫եʡøîU»ðâ∫¡¶µƒ‘ˆ¥Û°¢ –àˆπ¿÷µΩYòã’{’˚“‘º∞Ω»⁄Ñì(chu®§ng)–¬µƒ≤ª¥_∂®–‘µ»“ÚÀÿ墺”¥Û’ 鵃∑˘∂»£¨ÓA”ã’ éÖ^(q®±)Ègø…ƒÐþ_38%◊Û”“°£ °°°°2.‘⁄π…÷∏∆⁄ÿõÕ∆≥ˆ÷ÆÎH£¨“‘ú˚…Ó300≥…∑ðπ…µƒ”∞Ìë∞—Œ’––«È√}Ωj °°°°”∞Ìëú˚…Ó300÷∏îµ(sh®¥)◊þÑðµƒ◊Ó÷±Ω”“ÚÀÿ «ôý÷ÿπ…∫Õ––òI(y®®)∞ÂâKµƒÑ”œÚ°£∂¯‘⁄––òI(y®®)∞ÂâK÷–£¨˝àÓ^∆ÛòI(y®®)µƒ◊þÑð”÷嶒˚ÇÄ∞ÂâKµƒ◊þÑð”–÷¯òO¥Ûµƒ”∞Ìë°£¥ÛµƒôCòãÕ∂ŸY’þ”–ø…ƒÐ≤…”√Õ®þ^≥¥◊˜≥…∑ðπ…µƒ ÷∑®£¨ÅÌ”∞Ìëπ…∆±÷∏îµ(sh®¥)£¨Æþ@–Ë“™ð^∏þµƒŸYΩ≥…±æ°£ °°°°∞¥◊ÓΩ¸îµ(sh®¥)ì˛(j®¥)£¨èƒ∏˜≥…∑÷π…‘⁄÷∏îµ(sh®¥)ÿï´IµƒºØ÷–∂»ÅÌø¥£¨≈≈√˚«∞10º“µƒ≥…∑÷π…‘⁄ú˚…Ó300µƒôý÷ÿ’ºµΩ¡À26.48%£¨∂¯≈≈√˚«∞50º“µƒ≥…∑÷π…µƒôý÷ÿ’ºµΩ¡À56.43%°£èƒ⁄ÖÑðÅÌø¥£¨ÎS÷¯á¯∆Û¥Û±Pπ…µƒ¥Û¡ø…œ –£¨ôý÷ÿπ…å¶÷∏îµ(sh®¥)ÿï´IµƒºØ÷–∂»å¢þM“ª≤Ωµ√µΩ÷…˝°£ °°°°≈≈√˚«∞10º“µƒ≥…∑÷π…

°°°°èƒ––òI(y®®)ÅÌø¥£¨∆þº“„y––À˘’ºôý÷ÿþ_15.51%, »Á¥À„y––∞ÂâKµƒÑ”œÚå¶π…÷∏µƒ”∞Ìë≈e◊„ðp÷ÿ°£ °°°°Õ¨ïrŒ“ÇÉë™◊¢“‚ôý÷ÿπ…øÇπ…±æå¶π…÷∏µƒ”∞Ì루ú˚…Ó300π…÷∏∞¥¡˜Õ®π…’{’˚π…±æ”ãÀ„£¨∂¯¥Û±Pπ…µƒ”∞Ìë≤ª÷ª±Ì¨F(xi®§n)‘⁄÷±Ω”¿≠Ñ”ú˚…Ó300π…÷∏£¨þÄÕ®þ^嶅œ◊Cµ»æC∫œ÷∏îµ(sh®¥)µƒ”∞Ìë°£¿˝»Á£¨”…”⁄÷–––∫Õπ§…Ö–øÇπ…±æð^¥Û£¨∑÷Ñe¡–ú˚…ÓÉ… –«∞É…Œª£¨À¸ÇÉπ…Érµƒ◊ɪØå¢Õ®þ^¡˜Õ®π…≈cøÇπ…±æµƒ∏ÐóU–ß뙣¨“‘∏¸¥Û∑˘∂»«ÀÑ”π…÷∏£¨èƒ∂¯”∞Ìë –àˆ»Àö‚£¨þM“ª≤Ω”∞Ìëπ…÷∏µƒ≤®Ñ”°£ °°°°ôý÷ÿÇÄπ…”…”⁄‘⁄π…÷∏÷–À˘’º±»÷ÿð^¥Û£¨ÆîÀ˘¥˙±Ìµƒ∆ÛòI(y®®)ΩõÝIÝÓõr∞l(f®°)…˙◊ɪØïrªÚ’þ≈cÕ∂ŸY’þÓA∆⁄≤ª∑˚ïr£¨Ér∏Òø…ƒÐ∞l(f®°)…˙√˜Ô@≤®Ñ”£¨þ@±ÿ»ªåß÷¬∆‰¡˜Õ® –÷µþM∂¯π…÷∏¡˜Õ® –÷µ∞l(f®°)…˙≤®Ñ”£¨èƒ∂¯”∞Ìëπ…÷∏◊þÑð°£÷µµ√◊¢“‚µƒ «£¨π§…Äy––°¢÷–ᯄy––°¢’–…à „y––º∞√Ò…˙„y––4÷ªπ…∆±‘⁄…œ◊C÷∏îµ(sh®¥)÷–µƒôý÷ÿþh∏þ”⁄‘⁄ú˚…Ó300π…÷∏÷–µƒôý÷ÿ£¨º”…œ∆÷∞l(f®°)„y––∫Õ»Aœƒ„y––£¨þ@6÷ªÇÄπ…èƒ∂¯Õ®þ^øÇπ…±æ嶅œ◊C÷∏îµ(sh®¥)µƒ”∞Ìë∏¸¥Û£¨ °°°°ú˚…Ó300÷∏îµ(sh®¥)µƒ≥…∑÷π…‘⁄÷∏îµ(sh®¥)ÿï´IµƒºØ÷–∂»±Ì¨F(xi®§n)≥ˆð^ûȺØ÷–µƒÃÿ¸c£¨èƒôý÷ÿ °°°°◊Ó¥Ûµƒ«∞50º“π´ÀæÅÌø¥£¨æþ”–––òI(y®®)œý嶺Ø÷–µƒÃÿ’˜£¨◊ÓûȺØ÷–µƒ––òI(y®®) «Ω»⁄∑˛Ñ’òI(y®®)£¨‰ìËF°¢Õ®”ç°¢Ôã¡œ°¢ΩªÕ®þ\ðî?sh®¥)»£¨ÎS÷¯÷–᯻À‵ƒ…œ –£¨ú˚…Ó300÷∏îµ(sh®¥)ò”±æπ…µƒ––òI(y®®)ºØ÷––‘å¢∏¸√˜Ô@°£∑÷Œˆú˚…Ó300÷∏îµ(sh®¥)£¨÷ÿ¸cå¢∑≈‘⁄ú˚…Ó300÷∏îµ(sh®¥)µƒôý÷ÿπ…À˘åŸµƒ÷ÿ¸c––òI(y®®)…œ°£ °°°°‘⁄ –àˆ’˚Ûwπ¿÷µª˘±æ∫œ¿Ì£¨÷˜“™ü·¸c∂ºðÜ∑¨≥¥◊ˆþ^∫Û£¨Ü¢Ñ”¥Û±Pôý÷ÿπ…èƒ∏˜∑Ω√ÊÅÌ’f∂º «»ð“◊“äµΩ–ßπ˚°£‘⁄π…÷∏∆⁄ÿõº¥å¢Õ∆≥ˆ÷ÆÎHµƒ––«È—ð¿[÷–£¨“ª≈˙¥Û±PÀ{ªIπ…å¢å¶π…÷∏––«È—ð¿[∆œýÆî”∞Ìë°£ °°°°3.π…÷∏√Ê≈R´@¿˚’{’˚â∫¡¶º∞∆⁄÷∏º¥å¢Õ∆≥ˆ£¨≤®∂Œ≤Ÿ◊˜ë™≥…ûÈ”––ßµƒÕ∂ŸY≤þ¬‘þxìÒ °°°°‘⁄2007ƒÍπ…÷∏—”¿m(x®¥)…œùqµƒ⁄ÖÑ𜬣¨π…÷∏ø…ƒÐ◊þ≥ˆN◊÷–Õµƒ––«È£¨…œùqø’Ègø…ƒÐ‘⁄20%◊Û”“°£07ƒÍµƒ÷–á¯π… –뙑⁄ò∑”^÷–±£≥÷÷î…˜£¨º»“™ø¥µΩπ… –’˚Ûw…œùqµƒ±ÿ»ª–‘£¨“≤“™ø¥µΩþ@å¢ «“ª¥ŒΩYòã–‘…œùq£¨Ér÷µ‘uπ¿å¢‘Ÿ≥…ûÈ÷˜¡˜°£‘⁄þ@ÇÄþ^≥Ã÷–£¨π¿÷µþ^∏þµƒπ…∆±å¢ ß»•…œùqÑ”¡¶°£ƒø«∞á¯É»∆ÛòI(y®®)µƒ”Ø¿˚ƒÐ¡¶»‘Ãé”⁄…œ…˝⁄ÖÑ𣨥Û∂ýîµ(sh®¥)π…∆±≤¢Œ¥±ª∑«¿Ì–‘≥¥◊˜£¨æþljÕ∂ŸYÉr÷µ°£µ´÷∏Õ˚2007ƒÍπ… –—”¿m(x®¥)»•ƒÍµƒðxªÕ≤¢≤ª¨F(xi®§n)åç°£ÓA”ãΩ”œ¬ÅÌ“ªƒÍ –àˆµƒ…œìP¡¶∂»∫ÐÎy≥¨‘Ω±æƒÍ∂»£¨≥ˆ¨F(xi®§n)åí∑˘’ 鵃ø…ƒÐ–‘ð^¥Û°£‘⁄’ é◊þÑ𜬣¨ÇÄπ…––«È“¿»ªï˛≥ ¨F(xi®§n), ∂¯∫Û –Ñ°¡“≤®Ñ”墓˝∞l(f®°)’{’˚…ı÷¡…Ó∑˘ªÿ’{£¨…œ◊C2100¸cå¢≥…ûÈ÷ÿ“™÷ß쌰£ 胃Í∂»◊þÑðÓA∆⁄ÅÌø¥£¨≤®∂Œ≤Ÿ◊˜ë™≥…ûÈ”––ßµƒÕ∂ŸY≤þ¬‘þxìÒ°£ °°°°2007ƒÍÕ∂ŸYµƒôC”ˆ∞¸¿®ŸYÆa÷ÿπ¿£¨“™¿^¿m(x®¥)ÍP◊¢»À√Òé≈…˝÷µ°¢ŸY‘¥Ér÷µ÷ÿπ¿°¢ÆaòI(y®®)æ∞ö‚÷ÿπ¿°¢Î[±Œ–‘ŸYÆa÷ÿπ¿°¢A-Hπ…∂®ÉrÍPœµ÷ÿπ¿µ»Ér÷µ÷ÿπ¿µƒôC”ˆ£¨÷ÿ¸cÍP◊¢√∫Ãø°¢Î䡶°¢∏€ø⁄°¢∏þÀŸπ´¬∑°¢∫Ωø’∫Ωþ\°¢‰ìËF°¢”–…´Ω埰¢‘Ϻൻ––òI(y®®)÷–÷ÿπ¿ù졶ð^¥Ûµƒπ´Àæ°£¥ÀÕ‚£¨2007ƒÍ –àˆ‘–”˝÷¯“‘÷˜Ó}Õ∂ŸYûÈ∫À–ƒµƒ≤þ¬‘–‘Õ∂ŸYôC”ˆ£¨“™ÍP◊¢≤¢Ÿè÷ÿΩM°¢π…ôýº§ÑÓ°¢äWþ\°¢ÿî∂êÛw÷∆∏ƒ∏Ô°¢Ω»⁄Ñì(chu®§ng)–¬µ»Õ∂ŸY÷˜Ó}éßÅ̵ƒ≤þ¬‘–‘Õ∂ŸYôCï˛°£ °°°°‘⁄∏þ∂À÷∆‘ÏòI(y®®)Õ∂ŸYôC”ˆ∑Ω√Ê£¨Œ“ᯓ™èƒ÷∆‘Ï¥ÛᯜÚ÷∆‘Ïèäá¯ÞD◊É£¨±ÿÌö∞l(f®°)’π∏þºº–g°¢∏þ∏Ωº”÷µ°¢µÕÕ∂»Î°¢µÕŒ€»æµƒ∏þ∂À÷∆‘ÏòI(y®®)£¨—blj÷∆‘ÏòI(y®®)°¢∫ΩÃÏ∫Ωø’°¢Ðä ¬π§òI(y®®)°¢∆˚Ðáπ§òI(y®®)µ» «∏þ∂À÷∆‘ÏòI(y®®)µƒ¥˙±Ì°£ °°°°îµ(sh®¥)◊÷Ωõù˙Õ∂ŸYôC”ˆ∑Ω√Ê£¨—∏√Õ∞l(f®°)’πµƒîµ(sh®¥)◊÷Ωõù˙’˝‘⁄∏ƒ◊É÷¯»ÀÇɵƒ…˙ªÓ°¢π§◊˜∫Õœýª•úœÕ®µƒ∑Ω Ω£¨∏ƒ◊É÷¯…ÃÑ’ªÓÑ”µƒ“é(gu®©)Ñt°¢ÆaòI(y®®)∞l(f®°)’πµƒ∑ΩœÚ“‘º∞Ωõù˙þ\––µƒΩYòã°£”ãÀ„ôCÐõ”≤º˛°¢ª•¬ì(li®¢n)æW(w®£ng)°¢Îä◊”‘™∆˜º˛°¢Îä–≈°¢œ˚ŸMÎä◊”°¢îµ(sh®¥)◊÷ǘ√Ω°¢îµ(sh®¥)◊÷ŒƒªØÑì(chu®§ng)“‚µ»∂ºåŸ”⁄îµ(sh®¥)◊÷Ωõù˙µƒ∑∂ÆÝ°£ °°°°ë(zh®§n)¬‘∞l(f®°)’πÆaòI(y®®)∑Ω√Ê∞¸¿®Ω»⁄òI(y®®)°¢πù(ji®¶)ƒÐÆaòI(y®®)°¢≠h(hu®¢n)±£ÆaòI(y®®)“‘º∞ËF¬∑Ω®‘Oµ»£ªœ˚ŸM…˝ºâûÈÔã¡œ£¨¬√”Œ°¢æG…´ ≥∆∑°¢·t(y®©)Øü±£Ω°µ»ÆaòI(y®®)“≤墔–ÈL∆⁄‘ˆÈLµƒÕ∂ŸYôC”ˆ°£ °°°°07ƒÍ¥Û±PÀ{ªIπ… –àˆîU»ð“≤å¢éßÅÌÕ∂ŸYôCï˛£¨ ÓA”ã墔–10º“◊Û”“¥Û±PÀ{ªI…œ –£¨∆‰»⁄ŸY“é(gu®©)ƒ£ÓA”ã墑⁄1000É|‘™µΩ1500É|‘™°£ƒø«∞÷–ᯟY±æ –àˆµƒîU»ð≈c»’±æ¡˘∆þ ƃͥ˙µƒîU»ðöv ∑œýÀ∆£¨∏˘ì˛(j®¥)»’±æîU»ðµƒöv ∑ΩõÚû£¨Ω»⁄µÿÆa∫Õ—blj÷∆‘Ïå¢ «Œ¥ÅÌ ÆƒÍîU»ðµƒ÷˜Ûw––òI(y®®)°£þ@É…¥ÛÓI”Úå¢ «Œ¥ÅÌ ÆƒÍ÷–ᯟY±æ –àˆîU»ðµƒ °°°°÷˜Ûw––òI(y®®)£¨ŸY±æ –àˆå¢¿^¿m(x®¥)÷–ᯠΩîU»ð£¨∆‰Ãÿ’˜∫Õ”∞Ìë∫ÕÈL∆⁄Õ∂ŸYÉr÷µ÷µµ√ÍP◊¢°£ °°°°èƒπ…÷∏∆⁄ÿõÕ∆≥ˆΩ«∂»ø¥£¨ôCòã≈‰÷√¥Û±PÀ{ªIπ…µƒ”˚Õ˚ð^èä¡“£¨º”÷Æ‘⁄∆‰À¸¿˚∫√∫ÕŸYΩµƒÕ∆Ñ”œ¬£¨ƒÍµ◊…œ◊C÷∏îµ(sh®¥)∫Õú˚…Ó300“—∑÷ÑeÕª∆∆¡À2600¸c∫Õ2000¸c°£Ωõþ^π…÷∏µƒ¿^¿m(x®¥)…œùq£¨µΩπ…÷∏∆⁄ÿõÕ∆≥ˆ÷ÆÎH£¨π… –å¢√Ê≈R∏þŒª’ 鵃◊þÑð°£þ@墔–¿˚”⁄π…÷µ∆⁄ÿõµƒªÓÐS°£‘⁄≥ı∆⁄µƒ”^Õ˚÷Æ∫Û£¨π…÷µ∆⁄ÿõΩª“◊”–Õ˚∫ÐøϪÓÐS°£ ÎS÷¯π…÷∏µƒ∏þŒªþ\––£¨“ª–©Õ∂ŸY’þï˛Æa…˙πпÌÕ∂ŸYÔLÎU–Ë«Û£¨èƒ∂¯≤…»°Ã◊∆⁄±£÷µµƒ≤þ¬‘°£å¶Õ∂ŸYôCòãÅÌ’f£¨≥ı∆⁄µƒÕ∂ŸY≤þ¬‘å¢÷˜“™ÍP◊¢”⁄∆⁄¨F(xi®§n)Ã◊¿˚∫ÕøÁ∆⁄Ã◊¿˚°£≥÷”–ú˚…Ó300ôý÷ÿÀ{ªIπ…µƒôCò㣨“≤ï˛“äôC‘⁄¨F(xi®§n)ÿõ –àˆ≈c∆⁄ÿõþM––Ã◊¿˚≤Ÿ◊˜°£ Ωõ“◊∆⁄ÿõ ¿Óò‰Œƒ

°æ∞l(f®°)±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||