|

▓╗ͺ│ÍFlash

|

|

|

|

£¹─zã┌âr│÷¼F(xi¿ñn)│¼Á°À┤Åù ║¾ã┌┤¾ä¦Ê└┼f▒ú│Íã½┐ıhttp://www.sina.com.cn 2007─Û01È┬18╚ı 00:39 Íðı\ã┌Ïø

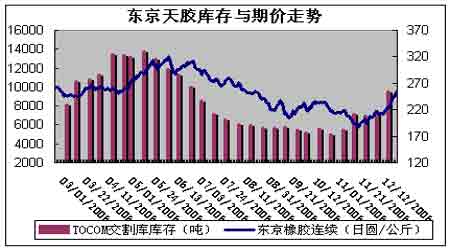

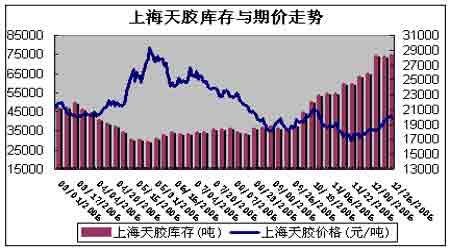

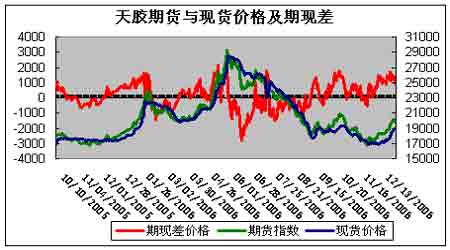

íííí╩«Â■È┬À¦ððÃÚ╗Ï¯Ö íííí12È┬À¦ÊÈüÝ╠ý─z│Í└m(x¿┤)Î▀©▀ú¼Í¸Ê¬È¡Ê‗╩ÃÈ┌¤┬░Ù─ÛÊÈüÝú¼─zârÁ°À¨▀^╔¯ú¼╩ðê÷Á─ÎÈ͸À┤Åù┼cÙAÂ╬ðȼF(xi¿ñn)Ïø¤º╩█íó│┤θ┘Y¢Î÷ÂÓÁ╚ÂÓÀNÈ¡Ê‗¥C║¤Î¸Ë├Á─¢Y(ji¿ª)╣¹íú£¹─zRU0703║¤╝sÈ┌11È┬Í«Ã░Á─¤┬Á°┌àä¦ÍðÊ╗Í▒╩Ã╩ðê÷Æü┐ıÁ─¾ú¼Á½È┌16605ÊèÁÎÍ«║¾ú¼Èô║¤╝sÊ╗©─Ã░ã┌ãú▄øæB(t¿ñi)ä¦ú¼ã┌ârÚ_╩╝È÷é}À┼┴┐À┤Åùú¼╚ıK¥Ç¢M║¤│╩Vð═À┤ÌD(zhu¿ún)ð╬æB(t¿ñi)ú¼ã┌ârÊ╗┬À╔¤ØqÁ¢18000ÊÈ╔¤íú═¼òr│Íé}┴┐Å─1╚fÂÓ╩Í├═È÷Á¢7╚fËÓ╩Íú¼ÂÓ┐ı¸Úæ(zh¿ñn)¢╣³cÌD(zhu¿ún)Á¢RU0703║¤╝s╔¤íúRU0703║¤╝sÁ─À┤ÅùʲüÝ┴╦┤¾┴┐┐ı¯^Á─Æü╩█ú¼âr©±È┌60╚ı¥¨¥Ç╩▄ÎÞ▀M╚Ùı±╩Äı¹└Ý©±¥ÍíúÅ─┐ı¯^Á─¢ÃÂ╚üÝıfú¼ãõÆü┐ıÁ─└ÝË╔È┌Ë┌Äý┤µ┴┐Á─ØôÈ┌└¹┐ı║═RU0703║¤╝s▒ã┐ıÍ«║¾îª║¾└m(x¿┤)║¤╝sÁ─îì▒Pë║┴ªíú╚¶Å─ÂÓ¯^Á─╚Ùê÷¢ÃÂ╚üÝıfú¼ãõÎ÷ÂÓÁ─└ÝË╔üÝÎÈË┌â╔À¢├µíúÊ╗╩ÃRU0703║¤╝s╠ÄÈ┌│¼Á°¥Í├µú¼╩ðê÷ËðÀ┤ÅùʬþíúÂ■╩ÃÅ─Í▄▀à╩ðê÷üÝ┐┤ú¼û|─¤üåRSS3¤─zâr©±¥S│ÍÈ┌1800├└Ȭ/çìú¼▓óø]Ëð│÷¼F(xi¿ñn)┤¾Á°¥Í├µíúâ╔À¢├µÊ‗╦Ï┤┘│╔ÂÓ¯^╚Ùê÷¢Ë▒PÁ─┼d╚ñíú íííí íííí íííí╗¨▒¥├µÀÍ╬÷ ííííÍðç°ðÞþÁ─│Í└m(x¿┤)öU┤¾Í▒¢Ëîº(d¿úo)Í┬┴╦╩└¢þ─zârÁ─╔¤Øqú¼Å─°ʲ░l(f¿í)┴╦─z╩ðÊ╗¦å¦åÁ─ø_©▀Î▀ä¦íúÈ┌12È┬À¦ÊÈüÝÁ──zârÎ▀©▀ú¼È┌║▄┤¾│╠Â╚╔¤Ê▓╩▄ÍãË┌â╔éÇ▓╗┐╔ÎâÁ─äéðÈ═ãäËÊ‗╦ÏíúãõÊ╗ú¼Íðç°ðÞþú¼Ë╚ãõ╩æå╠ÑÍãÈýÿI(y¿¿)Á─│Í¥├═ãäË┴ªú¼ô■(j¿┤)Íðç°║úÛP(gu¿ín)¢y(t¿»ng)Ëïú¼11È┬ú¼Íðç°▀M┐┌©¸¯É╠ý╚╗¤─z×Ú276000ËÓçìú¼¢±─Û└█Ëï▀M┐┌öÁ(sh¿┤)┴┐▀_Á¢┴╦290╚fçìú¼Í¸Ê¬─zÀN¦^╚Ñ─Û═¼ã┌¥▀Ëð¦^┤¾À¨Â╚Á─╠ß©▀ú¼┘YÈ┤Á─┴¸¤‗╝»ÍðË┌Íðç°╩ðê÷ú¼È┌é╚(c¿¿)├µÀ┤Ë││÷╩ðê÷Á─ðÞþ═·╩óíúË╚ãõ╩Ã11È┬À¦ú¼╩└¢þ─zâr╠ÄË┌¦^Á═âr╬╗ú¼▀M┐┌┤¼ÏøÁ─öÁ(sh¿┤)┴┐È÷ÂÓú¼´@╩¥│÷┴╦¤¹┘MÍãÈýã¾ÿI(y¿¿)Á─éõÏøðÞþíú°Íðç°║ÛË^¢ø(j¿®ng)Ø·Á─┴╝ðÈ░l(f¿í)ı╣Ê▓×Ú▀@ÀN▓╗┐╔ÎâÊ‗╦Ï╠ß╣®┴╦ͺ│Ííú┴ÝÊ╗À¢├µú¼ðÞʬıJÎRÁ¢Á─╩Ãú¼¤─z╔╠ãÀ▒¥╔Ý¥▀Ëð╝¥╣Ø(ji¿ª)ðÈ╔·«a(ch¿ún)╝░¤¹┘MÍ▄ã┌Á─ÊÄ(gu¿®)┬╔ú¼12È┬À¦╠ÄË┌û|─¤üå͸«a(ch¿ún)ç°Á─╔·«a(ch¿ún)═·╝¥ú¼ç°â╚(n¿¿i)═ú©¯┼R¢³ú¼Â°¤¹┘Mã¾ÿI(y¿¿)Á─ô╝¥ðÞþ©▀ÀÕ¢Y(ji¿ª)╩°ú¼┴¸═¿ã¾ÿI(y¿¿)Á──ÛÁÎ┘Y¢├µ┼R╗Ï╗\Á╚Á╚ÂÓÀNÃÚør┤┘╩╣┴╦ç°â╚(n¿¿i)¤─zððÿI(y¿¿)Á─├µ┼R╝¥╣Ø(ji¿ª)ðȤ¹┘M╬«┐sÁ═╣└ú¼├¸─Û┤║╝¥ðÞþ└¡äËéõÏøÁ─òrã┌íú▀@┼c═¨─ÛÁ─╗¨▒¥¡h(hu¿ón)¥│▓óø]Ëð╠½┤¾Á─▓╗═¼íú┐╔ÊÈıfú¼2006─ÛÁ─âr©±¤┬Á°Í┴12È┬À¦Á─¤¹┘MËð┤²åóäË╗¨▒¥╔¤Áý¿┴╦─zârÎâ╗»Á─╣╠¿Ê‗╦Ïíú ííííÙSÍ°─zârÈ┌2006─ÛÎÈÜv╩À©▀³cÁ─╗¼┬õú¼È┌12È┬À¦ú¼╩ðê÷Á─┐╔ÎâÊ‗╦Ï═╗╚╗┤¾À¨Â╚Á─È÷╝Ëú¼└¹║├¤¹¤ó░Á┴¸ØôüÝíúÈ┌─zâr╚þ┤╦äí┴Ê▓¿äËı╩ÄÁ─òrã┌ú¼┘I┘uÙpÀ¢ÀÍãþç└ÍÏú¼È┌12È┬À¦╗¨▒¥├µ¤ÓîªÀÇ(w¿ºn)¿ú¼╩ðê÷ÎâäË¡h(hu¿ón)¥│ÍØu├¸└╩Á─▒│¥░¤┬ÄÎ║§ð╬│╔ÿOÂ╚îª┴óÍ«ä¦íú╩Τ╚ú¼üÝÎÈË┌ç°â╚(n¿¿i)ã┌Ïø╩ðê÷Á─RU0703║¤╝sÁ─│Íé}¥Ì┴┐È÷╝Ëú¼È┌ã┌ârø_Í┴2╚f³cÛP(gu¿ín)┐┌Í«ÙHú¼▒M╣▄Å─╝╝ðg(sh¿┤)êDð╬üÝ┐┤£¹─z╚È╩▄ë║Ë┌20000Ê╗¥Çú¼Á½ÂÓ¯^╦ã║§╚ÈÆÂ7╚f╩ÍÊÈ╔¤Á─│Íé}°äËú¼▓ó╝»ÍðÈ┌å╬Ê╗║¤╝sÍ«╔¤ú¼ÂÓ¯^╦ã║§ıJ×Ú├¸─Û╚²È┬Á─¤¹┘Mã┌îó▓╗┐╔─▄┤┘╩╣âr©±ÍÏð┬Á°Í┴ð┬Á─Á═³c©¢¢³ú¼╩ðê÷Á─¯A(y¿┤)ã┌©³╩ÃÊÈ¢³ã┌͸«a(ch¿ún)ç°Á─╠ýÜÔÎâ╗»Ê²░l(f¿í)Á─È¡┴¤âr©±╔¤Øq°×Úã§ÖC╔¤ððú¼┼c┤╦═¼òrú¼╠®ÒÅÁ─│Í└m(x¿┤)┘HÍÁú¼Í¸«a(ch¿ún)ç°Á─ı■▓▀═ª╩ðú¼È÷┴┐┘YÈ┤¢Ú╚ÙÁ─═ú£■Á╚Á╚Â╝┤┘╩╣ã┌─zâr©±Á─╔¤ØqíúÅ─â╚(n¿¿i)═Ôâr©±îª▒╚┐┤ú¼─┐Ã░▀M┐┌─zRSS3ê¾âr¢³2000├└Ȭú¼ı█║¤│╔▀M┐┌═ÛÂÉârÈ┌21700Ȭ/çìξËÊú¼ç°â╚(n¿¿i)âr©±Á─═ÔÈ┌ë║┴ª£p¦píúÙSÍ°ç°â╚(n¿¿i)ã┌╩ðÄý┤µÁ─È÷╝Ëú¼└^└m(x¿┤)▀MððÎóâÈé}å╬Á─ë║┴ªÈ÷┤¾ú¼▀@Ê▓×ÚÂÓ¯^Á─╔¤ððäô(chu¿ñng)Èý┴╦ùl╝■íú╠Ïäe╩Ãú¼È┌12È┬Ã░Á─âr©±Á°ä¦Í¸îº(d¿úo)òrã┌ú¼┘Q(m¿ño)ÊÎ╔╠Á─©▀╬╗│ÍÏøð─└Ý╗¨▒¥╔¤▒╗äËôuú¼ıJ┘rÁ─ıJ┘rú¼ËððºÃÕ└Ý┴╦Äý┤µÊ▓ʲ░l(f¿í)┴╦ðí┼·┴┐Á─ÐaÄýðð×Úíú íííí12È┬Íð¤┬Ыú¼Ëí─ßÁ╚ÁÏà^(q¿▒)Á─ÎÈ╚╗×─(z¿íi)║ª¦^×Úç└ÍÏú¼Â°╠®ç°Á╚ÁÏ▒M╣▄¤Ó«ö?sh¿┤)─╔·─z╔·«a(ch¿ún)ã¾ÿI(y¿¿)┘Y¢µ£ùl¥oÅêú¼Ë╔Ë┌âr©±¦^Á═ú¼×Ú┴╦¥Å║═┘Y¢¥oÅêÁ─¥Í├µú¼È┤¯^╔¤Ú_╩╝▒ݼF(xi¿ñn)│÷¤º╩█ð─└Ýú¼╠º©▀┴╦âr©±ú¼─┐Ã░╔²─zÊТø(j¿®ng)▀_Á¢┴╦63╠®ÒÅ/╣½¢´Î¾ËÊú¼ Á½▀@╬┤─▄ʲ░l(f¿í)┘Å┘Iƒß│▒ú¼╦¹▒Ý╩¥ú¼È┌║¤░¼╩ðê÷ú¼üÝÎÈÍðç°╝░╚ı▒¥ã¾ÿI(y¿¿)Á─┴ÒðÃ▓╔┘Ŧ^ÂÓú¼Ë^═¹ð─└Ý▀Ç╩Ã║▄ØÔ║±íúãõ┤╬ú¼È┌┴¸═¿¡h(hu¿ón)╣Ø(ji¿ª)ú¼12È┬│§âr©±Á═╬╗©¢¢³ú¼ÃÓìu▒úÂÉà^(q¿▒)â╚(n¿¿i)Á─▓┐ÀÍËðîì┴ªÁ─▀M┐┌╔╠Â┌¤┬┴╦¦^ÂÓÁ─Äý┤µú¼îì┴ª¦^▓¯Á─┴¸═¿ã¾ÿI(y¿¿)╩ÍÍð╗¨▒¥ø]Ïøú¼▀@Èý│╔┴╦âr©±Á─ë┼öÓú¼─┐Ã░Á─╔¤Øqʲ░l(f¿í)┴╦┤¾ÊÄ(gu¿®)─úÁ─╬µÏøð─└Ýú¼Å─°ð╬│╔┴╦╦«Øq┤¼©▀Í«ä¦íúÈ┌¤¹┘M¡h(hu¿ón)╣Ø(ji¿ª)ú¼Ë╔Ë┌âr©±Á─Á─▓╗ÀÇ(w¿ºn)¿ú¼▒M╣▄¤Ó«ö?sh¿┤)─ã¾ÿI(y¿¿)Äý┤µ▓╗┤¾ú¼âr©±╔¤ØqÁ─▀^├═ú¼╝ËÍ«─┐Ã░ã¾ÿI(y¿¿)Á─┘Y¢µ£¥oÅêú¼ÒyððîË├µ╔ð╬┤┤¾ÊÄ(gu¿®)─úÁ─îªãõ▀Mðð┘Y¢Íº│Íú¼Ê▓Í▒¢Ëð╬│╔┴╦▀MÊ╗▓¢Á─Ë^═¹ú¼┐╔Êèú¼─┐Ã░Á─▀M┐┌¼F(xi¿ñn)Ïø╩ðê÷Á─╔¸┘Å┼c¤º╩█└¡╔²┴╦âr©±Á─ƒo╩ðÎ▀©▀íú íííí°È┌ç°«a(ch¿ún)─zÀ¢├µú¼Íðç°«a(ch¿ún)à^(q¿▒)▒M╣▄┘ÅõNâ╔═·ú¼Á½¤Ó«ö?sh¿┤)─┘YÈ┤▀Ç╩Ã┴¸¤‗┴╦ã┌Ïø╩ðê÷ú¼ÌD(zhu¿ún)×Ú┴╦ÎóâÈé}å╬ú¼╩┬îì╔¤ú¼▀@Ê╗³cÅ─£¹─zÁ─Äý┤µ└^└m(x¿┤)È÷╝Ë┐╔ÊÈ┐┤│÷íúÁ½▀@▓ó▓╗À┴ÁKÊÈç°║ú¤─z×Ú┤·▒ÝÁ─┤¾ÂÓöÁ(sh¿┤)╩ðê÷╚╦╩┐Á─͸┴¸┐┤Øqð─└Ýú¼Ê‗×Ú▒M╣▄─┐Ã░Á─ç°â╚(n¿¿i)«a(ch¿ún)à^(q¿▒)Äý┤µ╝░▀M┐┌é}ÄýÄý┤µ¦^┤¾ú¼Á½Ë╔Ë┌╩ðê÷Á─¯A(y¿┤)ã┌ÌD(zhu¿ún)×Ú┴╦Ê╗éÇËͤº╩█òrã┌ú¼▀@éÇ▀^│╠È┌Â╠òrÚgâ╚(n¿¿i)▓╗ò■│÷¼F(xi¿ñn)äí┴ÊÁ─©─Îâíú íííí íííí║¾╩ðı╣═¹ íííí║¾╩ð┤¾ä¦Ê└┼fã½┐ıíúãõÊ╗ú¼²ï┤¾Á─Äý┤µ┴┐╚È┼f╩ÃÊ╗éÇØôÈ┌Á─ί┤¾└¹┐ıú¼¥═╦Ò╩Ãʬ▒ã┐ıú¼Î¯¢K▀Ç╩Ãʬ╗ÏÁ¢ã┌Ïø╩ðê÷╗‗¼F(xi¿ñn)Ïø╩ðê÷ú¼▀@▒Ï¿îªı¹éÇ╠ý─z╩ðê÷âr©±Èý│╔ø_ô¶ú¼▀hÈ┬║¤╝sîó│╔×Ú͸ʬÁ─Æü┐ı─┐ÿ╦íúãõÂ■ú¼Å─║ÛË^ı{(di¿ño)┐ÏÁ─¢ÃÂ╚Ívú¼┐ÏÍã═Â┘Y▀^ƒß╚È╩ÃøQ▓▀îË07─Ûı{(di¿ño)┐ÏÁ─ÍÏÍðÍ«ÍÏú¼È¡▓─┴¤âr©±ò■▒╗┐ÏÍãÈ┌Ê╗éÇ║¤└ÝÁ─à^(q¿▒)Úgíúãõ╚²ú¼ðÞþîóËðÎâöÁ(sh¿┤)ú¼üÝÎÈã¹▄çÿI(y¿¿)Á─öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼ã¹▄çÄý┤µÊÐÚ_╩╝È÷╝Ëíú╠ý─z╩Ãã¹▄ç¦å╠ÑÁ─͸ʬȡ┴¤ú¼╚þ╣¹ã¹▄çÿI(y¿¿)░l(f¿í)ı╣│÷¼F(xi¿ñn)═ú£■ú¼─Ã├┤╠ý─zÁ─ðÞþá¯ørîóË╔╣®ðÞâ╔═·ÌD(zhu¿ún)Îâ?y¿¡u)Ú╣®┤¾Ë┌þú¼ãõ«a(ch¿ún)à^(q¿▒)âr©±▒Ï╚╗¤┬Á°íúãõ╦─ú¼û|─¤üå«a(ch¿ún)─zà^(q¿▒)¼F(xi¿ñn)Ïøâr¥S│ÍÈ┌1800├└Ȭ/çìú¼Ùm╚╗ø]Ëð│÷¼F(xi¿ñn)┤¾Á─¤┬Á°█E¤¾íúÁ½╩Ã╔¤Øq䦯^ÊУp╚§ú¼├└ȬÊ╗Á®╔²ÍÁ╗‗├└┬ô(li¿ón)âª╝Ë┤¾╔²¤ó┴ªÂ╚ú¼─Ã├┤ÊÈ├└ȬËï╦ÒÁ─RSS3╠ý─zâr©±îó¤┬Á°ú¼Å─°ĺäËç°â╚(n¿¿i)âr©±¤┬┤ýíú ííííË╔Ë┌╠ý─zã┌âr▀\ððÁ─ÎâöÁ(sh¿┤)║▄ÂÓú¼Â°ç°â╚(n¿¿i)╠ý─zã┌ÏøÊ╗Í▒╩Ã͸┴ª┐Ï▒P║▄ÅèÁ─ãÀÀNú¼╩ðê÷¢╗ÊÎÁ─Òúıô║═¢╗ÊÎÁ─ÅùðÈîº(d¿úo)Í┬▓┘θÁ─ÙyÂ╚È÷╝Ëíú┐é¾w°ÐÈú¼Ë╔Ë┌│¼Á°║¾Á─À┤ÅùðÞþ£¹─zîóËðÊ╗¦åÀ┤ÅùÎ▀ä¦ú¼À┤Åù©▀³cæ¬(y¿®ng)È┌22000ξËÊíú═¼òr├▄ÃðÛP(gu¿ín)Îó▀hÈ┬║¤╝s▓ó▒ú│Í┐┤┐ı╦╝┬Àíú

í¥░l(f¿í)▒ÝÈuıôí┐

í¥Èuıôí┐í¥ıä╣╔ıô¢í┐í¥╩ı▓Ï┤╦Ýôí┐í¥╣╔ã▒òròr┐┤í┐í¥┤¾ Íð ðíí┐

í¥ÂÓÀNÀ¢╩¢┐┤ð┬┬äí┐í¥┤‗Ëíí┐í¥ÛP(gu¿ín)Ú]í┐

▓╗ͺ│ÍFlash

|

▓╗ͺ│ÍFlash

▓╗ͺ│ÍFlash

|

||||||||||||||||||||||||