不支持Flash

|

|

|

|

|

股指期貨周評:近月遠月合約表現兩極分化局面http://www.sina.com.cn 2007年01月17日 08:20 華夏期貨

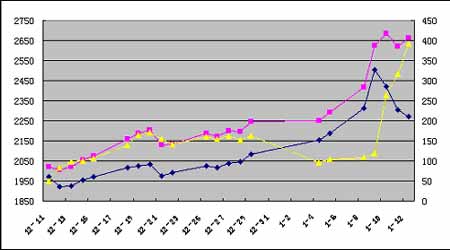

股指期貨仿真套利交易周評 上周滬深300指數走勢起伏較大,在連續三個交易日上漲之后,現貨指數在強大的回調壓力之下出現連續兩個交易日的回調,而滬深300指數走勢一如既往的強于整個大盤走勢,顯示出投資者在股指期貨即將推出的大背景下,對滬深300指數的強烈信心。而股指仿真交易在股市的影響下,近月合約與遠月合約表現出兩極分化的局面:一方面,現貨月合約即將交割,由于升水值的過高,造成現貨月指數在走勢較弱,特別是在現貨指數回調的情況下,現貨月合約下跌速度與幅度都較大,與現貨指數的升水值也不斷縮小。另一方面,遠期合約則相對強勢,顯示出投資者對于股指后市依然存在信心。從而現貨月合約與遠期合約之間的基差迅速被擴大。 在這種情況下,我們因該采取何種套利策略呢?本期套利分析選取近月合約IF0701與遠期合約IF0706進行。 套利理論: 上圖為IF0706合約與IF0701合約近三周來的收盤價走勢與其差變化情況,從上圖明顯可以看出,上周,自現貨指數出現回調之后,兩合約之間基差迅速擴大,其中一個重要原因就是現貨指數面臨交割,而升水值過高,較遠期合約有著更大的回調壓力。因此,這里還是建議投資者采取買遠賣近的套利組合原則。 上周仿真交易市場波動劇烈,很多投資者如果沒有控制自己的持倉比例,就算作準了方向,也被殘忍地暴倉出局。而市場上的劇烈波動所帶來的風險也正好為套利交易帶來了廣闊的盈利空間與發揮舞臺。投資者如果采取套利交易的模式,無論市場怎么變化,只要抓住了市場的本質,那么就能在市場上長期存活下去,進而產生盈利。而期貨市場上有句老話:活著才是最大的勝利! 華夏期貨信息研究部 朱遂科

【發表評論】

|

||||||||||||||||||