ēŧÖ§ģÖFlash

|

|

|

|

ČžÓÍĒąĢģÖ―üßhČõļņūÖ ŅaĩøCþķĖÆÚëyģöŽF(xiĻĪn)http://www.sina.com.cn 2007Äę01ÔÂ16ČÕ 00:09 ąą·―ÆÚØ

ĄĄĄĄŌŧĄĒÓÍÆ·rļņ ĄĄĄĄÕŠŌŠĢšž~žsÔÓÍąĐĩøĢŽÐžÓÆÂĄĒÉÏšĢČžÁÏÓÍīóq

ĄĄĄĄ ĄĄĄĄķþĄĒÓÍÆ·ėīæ ĄĄĄĄÕŠŌŠĢšÃĀøÔÓÍėīæīópĢŽģÉÆ·ÓÍėīæÉÏÉýĢŽÉÏšĢėīæģÖĀm(xĻī)ŧØÂä

ĄĄĄĄ ĄĄĄĄČýĄĒŧų―ðģÖ} ĄĄĄĄÕŠŌŠĢšŧų―ðÞDéôŋÕĢŽŋģÖ}(chuĻĪng)vĘ·ÐÂļß

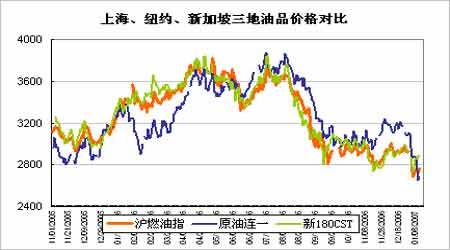

ĄĄĄĄ ĄĄĄĄËÄĄĒÖÜķČÔuÕ ĄĄĄĄđ(jiĻĶ)šóÖÁ―ņøëHÔÓÍÆÚØÔâÓöÖØ(chuĻĪng)ĢŽķĖķĖ9―ŧŌŨČÕĀïøëHÓÍrÕô°l(fĻĄ)ÁË―ü10ÃĀÔŠĄĢķøąūÖÜøČ(nĻĻi)ÆÚØĩÄŨîīóáücĢŽÄŠß^ÓÚÉÏšĢČžÁÏÓÍĩÄēŧĩø·īqĢŽģýÁËÖÐégŌŧīÎĩøÍĢóĘÕÍâĢŽF(xiĻĪn)U0703šąŌĩÄßBĀm(xĻī)ĘÕģöÁË11ļųęūĄĢČįīËēĻÐÐĮéĀíí˞·ÉõéÖØŌŠĢŽÏÂÎÄĒĶ―üÆÚÄÜÔīĘÐöÎĒÃîŨŧŊžÓŌÔ―âŨxĄĢ ĄĄĄĄøëHÔÓÍĘÐöĄĢđPÕßĶÓÚ2007ÄęøëHÓÍrÚ ÝÓ^ücŌĀÅfĘĮÕðĘŧØwĢŽÔŌōĘĮđĐĮóÃŽķÜūšÍĢŽÔž·ÖÎöÕ ĒŌūW(wĻĢng)ÕūÖÐĮ°ÆÚÔÂķČóļæŌÔž°ÄęóĢŽß@ĀïēŧÔÚŲĘöĄĢëAķÎÐÔĩÄÔÓÍÆÚØĘÐöÓÐČįÏÂŨŌōËØÐčŌŠęPŨĒĢŽķøĮŌÆäÖÐÕý°l(fĻĄ)ÉúÖøÎĒÃîŨŧŊĢš ĄĄĄĄ1.ÃĀø|ąąēŋĩÄĖėâ ĄĄĄĄąūÝÔÓÍąĐĩøŌŧŨîï@ÖøĩÄî}ēÄūÍĘĮķō ÄáÖZĩÄÔėģÉÃĀøČŦūģÅŊķŽĄĢÝ^ééLÆÚĩÄîAyÖÐĢŽÃĀøČÔĒ―(jĻĐng)vØÅŊķŽžūĢŽĩŦÔÚß@Ú ÝÖÐÏÂÖÜŋÖĒÓÐËųēĻÓĄĢÃĀøøžŌâÏóūÖ(National Weather Service)ąíĘūĢŽÎīí6ÖÁ10ĖėŌÔž°Îīí8ÖÁ14ĖėĢŽÃĀø|ąąēŋĖėâĒŧÖÍÕýģĢĢŽÉõÖÁĩÍÓÚÕýģĢËŪÆ―ĄĢĖėâĀûŋÕĩÄīōšÓÐÍûëAķÎÐÔÏûʧĢŽÓÉÓÚÓÍrĮ°ÆÚĩø·ųß^īóÉõÖÁŋÉÄÜÔėģÉ·īĄĢ ĄĄĄĄ2.ÃĀÔŠ RÂĘŨŧŊđ(jiĻĶ)Ũā ĄĄĄĄÃĀø―(jĻĐng)úĩ(shĻī)þ(jĻī)ĩÄŧØÅŊ§ÖÂÁË―üÆÚÃĀÔŠ RÂĘĩÄ·īĢŽŌŧļÄĮ°ÆÚĩÄČõÝĢŽķøđ(jiĻĶ)šóÃĀÔŠĩÄ·īÅcÓÍrŌÔž°šÜķāÉĖÆ·ąĐĩøđ(jiĻĶ)Ũāó@ČËĩÄÎĮšÏĢŽß@ŋÖÅcļũîrļņÖļĩ(shĻī)ŧų―ðÕ{(diĻĪo)Õûî^īįÓÐęPĄĢĖáÐŅ―üÆÚēŲŨũÉĖÆ·ž°ÄÜÔīÆÚØĩÄÍķŲYÕßķāÃĀÔŠ RÂĘŨŧŊĄĢ ĄĄĄĄ ĄĄĄĄ3.ÃĀøÓÍÆ·ėīæĄŠĄŠÔÓÍėīæĮÎČŧŧØÂä ĄĄĄĄąūÖÜĩÄÔÓÍėīæīópķøÆûÓÍšÍČĄÅŊÓÍėīæ sīóÔöĢŽĘÐöĶÓÚšóÕßļüžÓÃôļÐĢŽĩ(shĻī)þ(jĻī)đŦēžšóĩÄąĐĩøūÍĘĮŨCÃũĄĢČĄÅŊÓÍėīæÉÏÉýÅcÅŊķŽÐčĮóēŧÍúÓÐęPĢŽķøÔÓÍėīæĩ(shĻī)þ(jĻī)ŌŅ―(jĻĐng)ĩÍÓÚČĨÄęÍŽÆÚĄĢžŲČįÎīíÄģŌŧëAķÎĢŽĘÐöÞDQéęPŨĒÔÓÍėīæĢŽÄĮÃīß@ĒĘĮÔÚĀûķāĄĢ ĄĄĄĄ4.NYMEXÖÐŧų―ðÓŨũĄŠĄŠvĘ·ÐÂļßģÖ} ĄĄĄĄđ(jiĻĶ)šóĩÄŋėËŲąĐĩøžīĘđĶÓÚ°üĀĻđPÕßÔÚČ(nĻĻi)ŋīŋÕÔÓÍĩÄ·ÖÎöÕßŌēĘĮ·ĮģĢŌâÍâĢŽŌōéĖėâØÅŊß@ŌŧÏûÏĒŌŅ―(jĻĐng)ÔÚĘÐöÉÏģäģâŌŧķāÔÂÁËĄĢÃŋīÎÓÐĄÁŌēĻÓūÍšÜČÝŌŨŨČËÂ(liĻĒn) Ïëĩ―ŧų―ðĩÄēŲŨũĄĢŧų―ðÔÚŨî―üÉÖÜÞDéôŋÕĢŽß@ÅcÐÐĮéŨßÝÎĮšÏĢŽĩŦÅcČĨÄęĖėČŧâĘÐöąĀĒēŧÍŽĢŽÄŋĮ°ŧų―ðŋģÖ}šÍNYMEXÔÓÍÆÚØŋģÖ}ūųÔÚvĘ·ÐÂļߥĢNYMEX 12ČÕ°l(fĻĄ)ēžÂÃũ·QĢŽÔ―ŧŌŨËų11ČÕÔÓÍÆÚؚϞsŋ―ŧŌŨÁŋß_ĩ―800,731ĢŽËĒÐÂÁË9ČÕ(chuĻĪng)ÏÂĩÄĮ°―ŧŌŨÁŋļßüc657,549ĄĢÖÞëH―ŧŌŨËų(ICE)ÎũĩÂÖÝÖÐŲ|(zhĻŽ)ÔÓÍ(WTI)šÏžsŌÔž°ēžĖØÔÓÍ(Brent)ÆÚؚϞs―ŧŌŨÁŋŌē·Öe(chuĻĪng)ÏÂÁËvĘ·ÐÂļß377,672šÍ345,407ĄĢICEÎīÆ―}šÏžsĩ(shĻī)ÁŋßBĀm(xĻī)ĩÚķþ―ŧŌŨČÕ(chuĻĪng)ÏÂvĘ·ÐÂļß471,651ĄĢąĐĩøÖÁÉŲŽF(xiĻĪn)ÔÚÉÐÎīąíŽF(xiĻĪn)éķāî^ĩÄĒĖÓĢŽķøĘĮķāŋÕëp·―ÔÚīóīōģöĘÖĄĢÄNYMEXÔÓÍÆÚrÅcģÖ}ęPÏĩvĘ·íŋīĢŽŧų―ðŋģÖ}ÔöžÓēŧĀûÓÚÓÍrÏÂĩøĄĢÎŌo·ĻšÎŌÜāß@īÎĘĮ·ņþŅÓĀm(xĻī)vĘ·ĢŽĩŦĘÐöķāŋÕ·ÖÆįžÓĄĄĢ ĄĄĄĄ5.OPECpŪa(chĻĢn)ž°ÆäËûÔÚŌōËØ ĄĄĄĄŨî―üĩÄÓÍrÏÂĩøĢŽOPECÂŌôËÆšõēŧž°1ÔÂĮ°ÄĮÃīēŧÁŌĄĢĘÐöĶÓÚÆäpŪa(chĻĢn)ЧđûļüĘĮŅŌÉÖØÖØĄĢÓĒøÓÍÝļúÛCOil MovementsĩÄîAÓĢŽWÅåŋË―ØÖÁ1ÔÂ27ČÕËÄÖÜĩÄÔÓÍČÕģöŋÚÁŋé2450ČfÍ°ĢŽÝ^―ØÖÁ2006Äę12ÔÂ30ČÕËÄÖÜĩÄČÕģöŋÚÁŋÔöžÓ35ČfÍ°/ČÕĄĢÓÍÝļúÛCPetrologisticsĩÄģõē―óļæŌē·QĢŽWÅåŋËČÕŪa(chĻĢn)ÁŋÔöžÓīóžs10ČfÍ°ĄĢđPÕßĶÓÚīËî}Ó^ücĘĮĢŽÎžOPECpŪa(chĻĢn)pÉŲÅā·Ýî~ĶÓÍrēŧĀûĢŽpŪa(chĻĢn)ķøĮŌĘŊÓÍģöŋÚĘĮšÜķāšĢģøžŌĩÄØÕþĘÕČëÖũŌŠíÔīĢŽČ(nĻĻi)ēŋĶÓÚpŪa(chĻĢn)ÃŽķÜžÓīóĒÓ°ípŪa(chĻĢn)ЧđûĄĢŨî―üÓÖÓÐÏûÏĒ·QOPECÓÐŌâĀÖøķíÁ_ËđŌŧÆðpŪa(chĻĢn)ĢŽČįđûÕæÄÜŽF(xiĻĪn)ĢŽĩČÓÚUīóÁËOPECĩÄÅāĢŽĩŦÔÚŨÔÉípŪa(chĻĢn)ķžëyŌÔąĢŨCĩÄĮérÏÂĢŽß@ŨšõĘĮĖė·―ŌđĖķĄĢ ĄĄĄĄÆäËûŌōËØĢŽķí°ŨÄÜÔī ķËūšÍĢŽŌÁĀŋËĄĒÄáČÕĀûøČ(nĻĻi)―žÜąŽÕĻ°ļēŧāĄĢ ĄĄĄĄČžÁÏÓÍēŋ·Ö ĄĄĄĄÔÚÉÏÖÜĩÄÔÂóÖÐÔøîAÓøČ(nĻĻi)ČžÁÏÓÍÆŦČõļņūÖĒÓÐÞDŨĢŽąūÖÜĩÄŋđĩøÓÐËųŠōĄĢŋđĩøÖũŌŠĘĮĶąČž~žsÔÓÍĢŽķøОÓÆÂ180CSTČžÁÏÓÍrļņÔÚŨî―üĩÄŌŧÖÜŌēĘŪ·Ö·(wĻ§n)ķĻĢŽß@ēÅĘĮûÓÍČÕČ(nĻĻi)ßBĀm(xĻī)ĘÕęĩÄÖũŌŠÔŌōĄĢ ĄĄĄĄŽF(xiĻĪn)ØÆŦļÄŨšÏžsrēî―Y ĄĄĄĄÐžÓÆÂČžÁÏÓÍ1Ô·ÝîAÆÚĩ―ļÛÁŋÓÐÏÞĢŽpÉŲÁËđĐŠšÁĶĄĢŽF(xiĻĪn)ØrļņÉÏqÖũŌŠĘĮÓÉÓÚŽF(xiĻĪn)ØĘÐöĩÄŲQ(mĻĪo)ŌŨÉĖĖ§rĄĢОÓÆÂŲQ(mĻĪo)ŌŨđŦËū-ÅdÂĄÍĻß^ģöļßrĖ§ļßĘÐöĢŽŲQ(mĻĪo)ŌŨÉĖąíĘūĢŽîAÆÚĘÐöķĖÆÚČ(nĻĻi)ĒÔÍĶĢŽēĒŋÉÄÜÖÁÉŲÔÚ3ÔÂÖŪĮ°ąĢģÖß@·NÐÎÝĄĢŲQ(mĻĪo)ŌŨÉĖąíĘūĢŽīóēŋ·ÖĖŨĀûīŽØÔÚąūÔÂÄĐŧō2ÔÂģõÖŪĮ°ēŧþĩÖß_ĢŽŌōīËĘÐöÔÚÄĮÖŪĮ°ĒþģÔūoĄĢđĀÓ1Ô·ÝīóžsÓÐ210ČfĖŨĀûīŽØĩÖß_ĢŽ2Ô·ݞsÓÐ150ČfīŽØĩÖß_ĄĢÓÉÓÚßMŋÚģÉąūĩÄÓ°íĢŽøČ(nĻĻi)ėīæËŪÆ―Ý^ĩÍĢŽŌōīËŽF(xiĻĪn)ØrļņÔÍĶĄĢОÓÆÂŽF(xiĻĪn)ØŌŅÞDéÉýËŪĢŽķøøČ(nĻĻi)ČžÁÏÓÍÆÚØÖÜËÄÖŪĮ° sĘĮFU0703ŲNËŪßhÔÂĢŽŌōīËÖÜÎåĩÄ―üÔÂŅaqÖũŌŠé°âŧØrēîĄĢÎīíŌŧÖÜĢŽ―üßhČõßŋÉÄÜĀ^Ām(xĻī)ĀīóøČ(nĻĻi)šÏžsrēîĄĢ ĄĄĄĄÆŦŲÓÚëAķÎÐÔĢŽŅaĩøÉÐÐčÔÂÓā ĄĄĄĄÄéLÆÚíŋīĢŽŪĮ°ĩÄČžÁÏÓÍÆŦūßÓÐëAķÎÐÔĖØÕũĢŽÔÆ··NŨũéÏÂÓÎŪa(chĻĢn)Æ·ĖæīúÐÔÝ^ĢŽëyŌÔÕæÕýŌâÁxĩÄŠÁĒŨߥĢ―üÆÚđĐŠÏÞÖÆÖũŌŠÓÉÓÚĮ°ÆÚĖŨĀûrēîēŧĀûĢŽēŧß^ßBĀm(xĻī)ĩÄŋđĩøŌŅ―(jĻĐng)ŨĶĩÏ°ÝÔÓÍĩÄÁŅ―ârēîŌŅ―(jĻĐng)ŧØĩ―ÁËĩ(shĻī)ÔÂĩÄŌÔíļßĩÄËŪÆ―ĢŽČįīËÕĩÄrēîÏāÐÅšóĀm(xĻī)ĩÄĖŨĀûĘÛĒķĻþīóÁŋģöŽF(xiĻĪn)ĢŽŌōīËrļņŅaĩøĘĮßtÔįÖŪĘÂĄĢĶÓÚß@þšóĩÄrÏÞ°ŅÎÕąČÝ^ęPæIĢŽÍĻģĢīŽØîAÄÎũ·―Óĩ―ß\ĩÖОÓÆšÍ|ÉÐÐčŌŠŌŧÔÂŨóÓŌĩÄrégĢŽŌōīËÔÚß@ķÎrégČ(nĻĻi)ČžÁÏÓÍÆŦB(tĻĪi)ÝßþĩÃŌÔŅÓĀm(xĻī)ĄĢ ĄĄĄĄ ĄĄĄĄģÉÆ·ÓÍÕ{(diĻĪo)rÓ°íÓÐÏÞ ĄĄĄĄøžŌ°l(fĻĄ)ÕđšÍļÄļïÎŊTþQķĻĢŽŨÔ1ÔÂ14ČÕÆðĢŽĒÆûÓÍrļņÃŋ―ĩĩÍ220ÔŠĢŽĒš―ŋÕÚÓÍrļņÃŋ―ĩĩÍ90ÔŠĄĢÓÉÓÚČžÁÏÓÍĘÐöŧŊģĖķČÃũï@ļßÓÚÆäËûģÉÆ·ÓÍĢŽrļņÅcøëHĘÐößBĀm(xĻī)ÏāĶūoÃÜĢŽķøĮŌīËīÎÕ{(diĻĪo)rÎī°üĀĻÐĄSžÓđĪČžÁÏÓÍÉúŪa(chĻĢn)ĩÄēņÓÍĄĢŌōīËģýÁËĶÖÜģõé_ąPrĘÐöČËâÂÔÓÐīōšÍâĢŽÕ{(diĻĪo)rĶÖą―ÓrļņÓ°íĒÝ^ÎĒČõĄĢ ĄĄĄĄūCšÏŌÔÉÏĢŽøëHÔÓÍąMđÜČÔĖĩøÝÖŪÖÐĢŽĩŦĖėâÞDĀäĄĒÔÓÍėīæĩÍÓÚČĨÄęÍŽÆÚĄĒŌÔž°ÆÚØrļņÔÚÏÂĩøß^ģĖģÖĀm(xĻī)U}ĩČÎĒÃîŽF(xiĻĪn)ÏóąØíūŊĖčĢŽÓÉÓÚĮ°ÆÚĩø·ųÃÍÁŌĢŽžžÐgÐÔĩÄ·īšÜŋÉÄÜëSrģöŽF(xiĻĪn)ĄĢøČ(nĻĻi)ČžÁÏÓÍĘÜОÓÆÂČžÁÏÓÍ·(wĻ§n)ķĻĄĒŽF(xiĻĪn)ØđĐŠģÔūoÓ°íĢŽîAÓČÔĒąĢģÖ―üßhČõļņūÖĢŽŅaĩøCþÉÐëyÔÚķĖÆÚģöŽF(xiĻĪn)ĄĢ ąą·―ÆÚØĄĄĄĄÍõÁÁÁÁ

Ąū°l(fĻĄ)ąíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||