▓╗ų¦│ųFlash

|

|

|

|

|

╣®æ¬ŠoÅłų„ī¦ė±├ū╩ął÷ ║¾╩ą└^└m│╩¼FĘĆČ©╔ŽØqhttp://www.sina.com.cn 2007─Ļ01į┬12╚š 00:31 ╚²┬ĪŲ┌žø

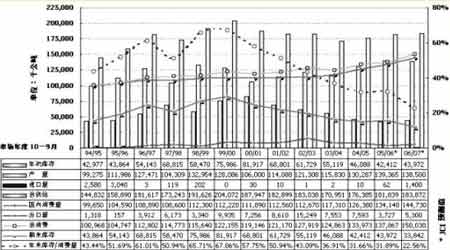

ĪĪĪĪĄ┌ę╗▓┐ĘųĪĪ─ĻČ╚ąąŪķ╗žŅÖ ĪĪĪĪć°ā╚ė±├ū╩ął÷ĮøÜv┴╦╔Ž░ļ─ĻĄ─┤¾Ę∙š╩Äš¹└Ē║¾Ż¼╩«ę╗╣Ø║¾╔ŽØqąąŪķķ_╩╝åóäėŻ¼ārĖ±ę╗┬Ęņ«╔²Ż¼Å─Č°╬³ę²┴╦ČÓĘĮ┘YĮįŲ╝»Ż¼╩╣▒Š─ĻČ╚ė±├ūŲ┌ārčĖ╦┘╔ŽØq┴╦Į³30%Ż¼│╔×ķĮ±─Ļ└^┼ŻŃ~ų«║¾Ą─ėųę╗ķW┴┴Į╣³cĪŻō■ĮyėŗŻ¼Įžų┴12į┬28╚šŻ¼ė±├ūŲ┌žø─ĻČ╚┐éĮ╗ęū┴┐▀_ĄĮ1.35ā|╩ųŻ¼┐é│╔Į╗ĮŅ~ęčĮø│¼▀^ā╔╚fā|Ż¼š╝╚½ć°╦∙ėąŲ┌žøŲĘĘN┐é│╔Į╗┴┐Ą─30%Ż¼│╔×ķĮ±─Ļ╚½ć°Į╗ęū┴┐ūŅ┤¾Ą─Ų┌žøŲĘĘNŻ¼ė±├ū║Ž╝sĄ─┤¾īó’LĘČį┌▒Š─ĻČ╚░lō]Ą─┴▄└ņ▒Mų┬ĪŻė±├ūŲ┌ār▀\ąąą╬æB┐é¾w┐╔äØĘų×ķ╚²éĆļAČ╬(╚ńłDę╗)Ż║ ĪĪĪĪłDę╗ ĪĪĪĪ ĪĪĪĪAģ^Ż║┤¾Ę∙š╩Äš¹└Ē ĪĪĪĪ─Ļ│§Ą─╔ŽØqąąŪķŻ║ė╔ė┌╩▄╣Ø╚šŽ¹┘M└ŁäėŻ¼ārĖ±į┌¼FžøārĖ±Ą─ų¦ō╬Ž┬Ż¼│ąĮė╔Ž─Ļ─®Ą─╔ŽØqū▀ä▌Ż¼│÷¼F┴╦Č╠Ģ║╔ŽØqĪŻ ĪĪĪĪ2į┬Ąūų┴4į┬ųąč«Ą─ļA╠▌╩ĮŽ┬Ą°ąąŪķŻ║ļSų°┤║╣ØŽ¹┘MĖ▀ĘÕĄ─▀h╚źŻ¼▐r├±ĘeśO╩█╝Zūā¼FéõĖ¹Ż¼╩╣¼Fžø╣®æ¬│õįŻĪŻ└^Č°3į┬│§╚½Ū“┤¾├µĘe▒¼░l┴╦Ū▌┴„Ėąę▀ŪķŻ¼┤¾┴┐Ū▌ą¾ōõÜóŻ¼įņ│╔┤µÖ┌┤¾┴┐Ž┬ĮĄŻ¼ū„×ķ70%ė±├ūė├ė┌’Ģ┴ŽĄ─╬ęć°Ż¼¤oę╔ī”ārĖ±ą╬│╔┴╦ų▒ĮėĄ─æKųž┤“ō¶ĪŻĪ░╬▌┬®Ų½ĘĻ▀Bę╣ėĻĪ▒Ż¼╩▄├└ć°ė±├ūĘNų▓├µĘeĖ▀ė┌š■Ė«Ū░Ų┌ŅA£yĄ─ė░ĒæŻ¼╝ė╔Ž╠ņÜŌ▀m║Ž├└ć°ė±├ūĘNų▓Ż¼Įo╩ął÷ĦüĒļpųžē║┴”Ż¼Å─Č°ę²░l┴╦╗∙ĮĄ─┤¾┴┐Æü▒PŻ¼ČÓŅ^ų„äėŚēł÷Ž┬Ą°ĪŻć°ā╚├į═ŠĄ─╩ął÷Ż¼į┌╗∙ĮÆü▒PĦäėŽ┬╝Ŗ╝Ŗė╔ČÓ▐D┐šŻ¼į┌┤╦ųĖę²Ž┬│÷¼F┐ņ╦┘Ž┬Ą°Ż¼ārĖ±╗žĄĮ┴╦─Ļ│§╦«ŲĮĪŻ ĪĪĪĪ4į┬Ž┬č«ų┴5į┬─®Ą─┐ņ╦┘╔ŽØqąąŪķŻ║░ķļSų°└¹┐šę“╦žųØuŽ¹╗»Ż¼Ą°ä▌ėą╦∙ŠÅ║═Ż¼į┌╬Õę╗³SĮų▄Ž¹┘MĖ▀ĘÕĄ─ųĖę²Ž┬Ż¼▓┐Ęų╝ż▀MBų│š▀ķ_╩╝ųö╔„čaÖ┌Ż¼Ž¹┘MĄ─į÷╝ėĦäė╩ął÷ū▀│÷ę▀ŪķĄ─ĻÄ÷▓ĪŻ┼c┤╦═¼ĢrŻ¼ć°ļH╩ął÷įŁė══╗ŲŲ70├└į¬Ż¼╩╣Š▀ėą─▄į┤ī┘ąįĄ─ė±├ūārĖ±½@Ą├ų¦ō╬Ż¼Č°ć°ā╚═Ōę“ĮĄėĻĮĄ£ž╠ņÜŌė░ĒæŻ¼čė▀t┴╦▓źĘN▀MČ╚Ż¼ī”ārĖ±ą╬│╔└¹║├ų¦ō╬ĪŻ═¼Ų┌Ż¼ųąć°╚╦├±Ńyąą═╗╚╗ą¹▓╝╚╦├±Ä┼┘J┐Ņ╗∙£╩└¹┬╩╔Žš{27éĆ╗∙³cŻ¼▓┐Ęųė╬┘YĮ▀M╚ļ▒╚▌^Ą═┴«Ą─▐r«aŲĘ╩ął÷ĪŻį┌Ž¹┘MąĶŪ¾║═ųTČÓ└¹║├Ž¹ŽóĄ─┤╠╝żŽ┬Ż¼š¹éĆ▐r«aŲĘŲ┌žø╩ął÷š¹¾w║├▐DĪŻ ĪĪĪĪ6į┬│§ų┴8į┬│§Ą─Ą°Ą°▓╗ą▌ąąŪķŻ║į┌ārĖ±ø_ō¶─Ļ│§Ė▀³cĢrŻ¼ć°ā╚▒¼░lĄ─ži╬┴ę▀ŪķŻ¼╩╣╗Ņži┤µÖ┌┤¾Ę∙ĮĄĄ═Ż¼žiārę▓▀M╚ļ┴╦─ĻČ╚ūŅĄ═ĪŻ7į┬╚½ć°Ųš▒ķĮĄėĻŻ¼ŠÅĮŌ┴╦Ū░Ų┌Ą─Ė╔║Ą╔╠ŪķŻ¼╬ęć°┤¾▓┐ĘųĄžģ^ė±├ūķLä▌┴╝║├Ż¼«a┴┐╔Žš{ĪŻ─ŽĘĮ╩▄┼_’Lė░Ēæė±├ūõN╩█▀M│╠ŠÅ┬²ĪŻė±├ūārĖ±┌ģ╚§Ą─═¼ĢrŻ¼Ųõ╠µ┤·ŲĘąĪ¹£ārĖ±╣Ø╣ØŽ┬Ą°Ż¼▓┐Ęų’Ģ┴ŽŲ¾śI┐╝æ]│╔▒ŠĄ╚å¢Ņ}Ż¼ųØuęįąĪ¹£╚Ī┤·ė±├ūĄ─’Ģ┴Žė├┴┐ĪŻī”ė±├ūārĖ±Ė³╩Ūč®╔Ž╝ė╦¬ĪŻ└¹┐šŽ¹ŽóĄ─┤“ō¶╝ė╔Ž╝╝ągąįē║┴”Ż¼ārĖ±Ēśæ¬ū▀Ą═Ż¼╩ął÷Č■┤╬Ž▌╚ļĄ═├įĪŻ ĪĪĪĪš¹¾wüĒ┐┤Ż¼ārĖ±į┌┤¾Ų┤¾┬õĄ─ę╗▓©╚²š█ųąŻ¼ĮøÜv┴╦░ļ─ĻĄ─Mą╬┤¾Ę∙▓©äė║¾Ż¼į┘┤╬╗žĄĮ┴╦─Ļ│§Ą─╦«ŲĮĪŻ ĪĪĪĪBģ^Ż║╔Ž╔²╚²ĮŪą╬Ą─ŠÅø_š¹└Ē ĪĪĪĪ└¹┐šŽ¹ŽóĄŁ╗»║¾Ż¼╩ął÷│÷¼F┴╦ē║ęųęčŠ├║¾Ą─ų╣Ą°ŠÅØqæBä▌ĪŻ░ļ─ĻĢrķg└’Ż¼ĮøÜv┴╦ā╔┤╬Ū▌ą¾ę▀ŪķĄ─┤“ō¶║¾Ż¼ć°ā╚Bų│śIŽ▌╚ļśOČ╚Ą═├įĀŅæBŻ¼’Ģ┴ŽŽ¹┘Mļmėąį÷╝ėĄ½╚įĄ├▓╗ĄĮėąą¦ŠÅĮŌĪŻé„čįęčŠ├Ą─│÷┐┌═╦ČÉš{š¹š■▓▀į┌9į┬ųąč«īóš²╩Į│÷┼_Ż¼Ųõųą▐r«aŲĘį┌╔Žš{ĘČć·ų«ā╚Ż¼▀@ī”┤╠╝żć°ā╚▐r«aŲĘĄ─│÷┐┌Ż¼¤oę╔╩Ūę╗éĆųž┤¾└¹║├ĪŻ9į┬š²ų▒ė±├ū╔·ķLŲ┌Ż¼ć°ā╚│÷¼F┴╦ŅÉ╦Ųįń╦¬Ą─║«┴„╠ņÜŌŻ¼ę╗ĢrŲ┌Ż¼│╔×ķ═Č┘Yš▀ū÷ČÓĄ─│┤ū„¤ß³cŻ¼ārĖ±ę▓į┌┤╦ų¦ō╬Ž┬Į╗ęūųžą─▓╗öÓ╔ŽęŲĪŻ9į┬ųąč«Ą─╝¬┴ųĄ─ĻÉ╝Z┼─┘uŻ¼ļmę▓į┌│┤ū„ų«ųąŻ¼Ą½┐é¾wī”╩ął÷ė░Ēæ▓╗┤¾ĪŻ╠ņÜŌ└¹ČÓĄ─│┤ū„Ż¼│╔×ķų¦│ų▀@ę╗ļAČ╬ārĖ±╔ŽØqĄ─ų„ę¬ę“╦žŻ¼Ą½Ž¹┘MąĶŪ¾ģTĘ”▀@ę╗Ė∙▒Šę“╦žŻ¼Ž▐ųŲ┴╦ārĖ±╔ŽØq┐šķgĪŻį┌ČÓ┐šę“╦žĮ╗┐Śū„ė├Ž┬Ż¼ārĖ±ŠS│ųį┌ę╗╔Ž╔²╚²ĮŪą╬š¹└ĒųąŻ¼ĪŻ ĪĪĪĪCģ^Ż║»é┐±╔ŽØq ĪĪĪĪć°æc╣Ø║¾Ż¼į┌╚½Ū“ąĪ¹£╠Äė┌Į³─ĻūŅĄ═Äņ┤µĄ─ė░ĒæŽ┬Ż¼ąĪ¹£ārĖ±äō│÷10─Ļą┬Ė▀Ż¼╗∙Į┤¾┴┐│ųėąČÓŅ^▀Mąą═ą╩ąĪŻę▓ėąŅA£yŻ¼╚½Ū“’Ģ┴ŽÄņ┤µ┐╔─▄äōŽ┬30─ĻĄ═³cĪŻį┌ąĪ¹£Ą─ī¦╗ŠĆū„ė├Ž┬Ż¼ė±├ū│÷┐┌ąĶŪ¾└ŁäėĄ─┼õ║ŽŽ┬Ż¼ć°ā╚ė±├ū╩ął÷ę╗▄S═╗ŲŲ╣ØŪ░Ą─╚²ĮŪą╬š¹└ĒŻ¼åóäė┴╦ę╗▌å»é┐±Ą─╔ŽØqąąŪķĪŻŲ│§║«┴„╠ņÜŌŻ¼ė░Ēæ┴╦ė±├ū╔·ķLŻ¼═Ų║¾┴╦ė±├ū│╔╩ņŲ┌Ż╗╩šĖŅŲ┌ĻÄėĻ╠ņÜŌ═Žčė┴╦ė±├ū╩šĖŅ▀MČ╚Ż╗├ō┴ŻĢrŲ┌Ż¼ė╔ė┌╚½ć°╠ņÜŌŲš▒ķ£ž║═Ż¼┤¾▓┐Ęųė±├ū▓╗─▄╚ńŲ┌├ō┴Ż╔Ž╩ąĪŻĮė▀BĄ─╠ņÜŌę“╦žŻ¼╩╣ė±├ū╝»¾w╔Ž╩ąĢrķgę╗į┘═ŽčėŻ¼▀@ę▓Ė³╝ėäĪ┴╦ŪÓ³S▓╗ĮėĢrŲ┌Ą─╣®æ¬Č╠╚▒å¢Ņ}Ż¼Å─Č°└^└mų¦│ųė±├ūārĖ±│╩Ę┤╝Š╣Ø╔ŽØqąąŪķĪŻę▓š²╩ŪĮė▀B▓╗öÓĄ─╔ŽØqąąŪķŻ¼łįČ©┴╦▐ræ¶ī”║¾╩ąĄ─┐┤Øqą┼ą─Ż¼▐r├±ķ_╩╝Ž¦╩█ĪŻį┌╠ņÜŌ║═╚╦×ķą─└ĒĄ─╣▓═¼ė░ĒæŽ┬Ż¼ć°ā╚Ž¹┘M╣®æ¬│÷¼F┐šŪ░Ą─Šo╚▒ąąŪķŻ¼▓óį┌ęę┤╝╔Ņ╝ė╣żĄ─│┤ū„Ž┬ė·č▌ė·┴ęĪŻė±├ūārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼ę²░l┴╦įSČÓŽ┬ė╬«aŲĘØōį┌Ą─š¹║Ž╬ŻļUŻ¼▓óĮo╚╦éā╔·╗ŅĦüĒė░ĒæŻ¼ć°╝ęĮė▀BŽ┬░l║Ļė^š{┐žš■▓▀Ż¼▓┼╩╣ārĖ±╔ŽØqä▌Ņ^ėą╦∙ŠÅ║═ĪŻ ĪĪĪĪĄ┌Č■▓┐ĘųĪĪć°ā╚═Ō╗∙▒Š├µĀŅør ĪĪĪĪę╗ĪóĪĪĪĪ╚½Ū“╣®Ū¾Ūķør ĪĪĪĪ(ę╗)╚½Ū“«a┴┐ĀŅør ĪĪĪĪ├└ĪĪć°ĪĪĪĪĪĪĪĪ░óĖ∙═óĪĪĪĪĪĪĪĪĪĪ░═ĪĪ╬„ĪĪĪĪĪĪĪĪųąć°ĪĪĪĪĪĪĪĪ╚½Ū“ ĪĪĪĪ04Ż»05─ĻĄ─«a┴┐ĪĪĪĪ2.9991ā|ćŹĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪ13029╚fćŹĪĪĪĪĪĪĪ¬Ī¬ ĪĪĪĪ05Ż»06─ĻĄ─«a┴┐ĪĪĪĪ2.8226ā|ćŹĪĪĪĪĪĪ1580╚fćŹĪĪĪĪĪĪĪĪ4170╚fćŹĪĪ1.42ā|ćŹĪĪĪĪ6.9522ā|ćŹ ĪĪĪĪ06Ż»07─ĻŅAėŗ«a┴┐ĪĪ2.7293ā|ćŹĪĪĪĪĪĪ1900╚fćŹĪĪĪĪĪĪĪĪ4200╚fćŹĪĪ1.45ā|ćŹĪĪĪĪ6.9289ā|ćŹ ĪĪĪĪ05Ż»06─Ļ▓źĘN├µĘeĪĪ8180╚fėó«ĆĪĪĪĪĪĪ318╚f╣½ĒĢĪĪĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪĪĪ¬Ī¬ ĪĪĪĪ04Ż»05─Ļ▓źĘN├µĘeĪĪ8090╚fėó«ĆĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪ2705╚f╣½ĒĢĪĪĪĪĪĪĪ¬Ī¬ ĪĪĪĪ06Ż»07ŅA╣└▓źĘN├µĘeĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪĪ340╚f╣½ĒĢĪĪĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪ2735╚f╣½ĒĢĪĪĪĪĪĪĪ¬Ī¬ ĪĪĪĪłDČ■ ĪĪĪĪłD▒ĒĘų╬÷Ż║╦─┤¾ų„«ać°ųąŻ¼│²┴╦├└ć°«a┴┐║═▓źĘN├µĘe│╩¼F▀B─ĻĮĄĄ══ŌŻ¼░óĖ∙═óĪó░═╬„Īóųąć°Ą─ė±├ū«a┴┐ät│╩¼Fį÷ķL┌ģä▌ĪŻĄ½Å─╚½Ū“«a┴┐üĒ┐┤Ż¼┐é¾w«a┴┐ę└╚╗ąĪĘ∙£p╔┘ĪŻąĶŪ¾Ą─į÷╝ėŻ¼╠žäe╩Ū─▄į┤ą¦æ¬Ą─╔Ņ╝ė╣żąĶŪ¾Ż¼īó╩╣╚½Ū“ė±├ū╣®æ¬│÷¼F╚▒┐┌ĪŻ ĪĪĪĪ(Č■)ė±├ū▀M│÷┐┌ĀŅør ĪĪĪĪ│÷┐┌öĄ┴┐ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ▀M┐┌öĄ┴┐ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪć°ā╚┐鎹┘M ĪĪĪĪĮ±─ĻĪĪĪĪ╚ź─ĻĪĪĪĪį÷£pĪĪĪĪĮ±─ĻĪĪĪĪ╚ź─ĻĪĪĪĪį÷£pĪĪĪĪĪĪĮ±─ĻĪĪĪĪ╚ź─ĻĪĪĪĪį÷£p ĪĪĪĪ├└ĪĪć°ĪĪĪĪ5454ĪĪĪĪ4618ĪĪĪĪŻ½836ĪĪĪĪ23ĪĪĪĪĪĪĪĪ28ĪĪĪĪĪĪ-5ĪĪĪĪĪĪ23158ĪĪĪĪ22465ĪĪĪĪŻ½693 ĪĪĪĪ░óĖ∙═óĪĪĪĪ950ĪĪĪĪ1457ĪĪĪĪ-507ĪĪĪĪĪĪ0ĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪ¬Ī¬ĪĪĪĪĪĪĪ¬Ī¬ĪĪĪĪĪ¬Ī¬ĪĪĪĪĪ¬Ī¬ ĪĪĪĪųąĪĪć°ĪĪĪĪ373ĪĪĪĪĪĪ759ĪĪĪĪ-386ĪĪĪĪĪĪ6ĪĪĪĪĪĪĪĪ0ĪĪĪĪĪĪŻ½6ĪĪĪĪĪĪ13700ĪĪĪĪ13100ĪĪĪĪŻ½600 ĪĪĪĪłD╚² ĪĪĪĪłD▒ĒĘų╬÷Ż║╚²┤¾ų„«ać°ųąŻ¼├└ć°ė±├ū▒Šć°Ž¹┘M├„’@į÷╝ėŻ¼ō■▓╗═Ļ╚½ĮyėŗŻ¼Ųõ╦¹ā╔ć°Ą─▒Šć°Ž¹┘Mį÷ķLĘ∙Č╚ęčĮø│¼▀^─ĻČ╚ė±├ūį÷«a┴┐Ż¼ę▓Š═╩ŪšfŻ¼╣®▓╗æ¬Ū¾Ą─╚▒┐┌ėą╦∙į÷┤¾Ż¼Ą½─┐Ū░▀Ć╬┤ėą├„┤_Ą─öĄō■ĪŻė╔ė┌░óĪóųąā╔ć°╣®æ¬│÷¼F╚▒┐┌Ż¼Č°╩└Įń╝Z╩│╣®æ¬Šo╚▒Ż¼×ķć°ā╚╝Z╩│░▓╚½┐╝æ]Ż¼╝Ŗ╝Ŗī”│÷┐┌▀Mąą┴╦Ž▐ųŲŻ¼ęįų┬ė┌ā╔ć°Į±─Ļ│÷┐┌│÷¼F┤¾Ę∙£p╔┘ĪŻ═¼ĢrŻ¼ę“×ķ╚½Ū“Ė„ć°ė±├ūŽ¹┘MŠ∙ėąį÷╝ėŻ¼Č°ųąĪó░óā╔ć°│÷┐┌£p╔┘Ż¼╩╣├└ć°ė±├ūĄ─│÷┐┌┴┐│÷¼Fį÷╝ėĪŻ╣®Ū¾Ą─ŠoÅłīóī”╬┤üĒĄ─ė±├ūārĖ±ą╬│╔╔ŽØqų¦ō╬ĪŻ ĪĪĪĪė±├ūų„▀M┐┌ć°Ą─▀M┐┌ĀŅør(å╬╬╗Ż║╚fćŹ) ĪĪĪĪĮ±─ĻĪĪĪĪ╚ź─ĻĪĪį÷£pĘ∙Č╚ ĪĪĪĪ╚šĪĪ▒ŠĪĪ1662ĪĪĪĪ1648ĪĪĪĪŻ½14 ĪĪĪĪĒnĪĪć°ĪĪ848ĪĪĪĪĪĪ863ĪĪĪĪ-15 ĪĪĪĪ─½╬„ĖńĪĪ679ĪĪĪĪĪĪ594ĪĪĪĪŻ½85 ĪĪĪĪłD╦─ ĪĪĪĪłD▒ĒĘų╬÷Ż║╚²éĆų„ę¬ė±├ū▀M┐┌ć°Ą─ć°ā╚┐鎹┘M┴┐┼c═∙─ĻŽÓ▒╚Č╝╠Äė┌į÷Øq┌ģä▌Ż¼Ūę╗∙▒Š¤oė±├ū│÷┐┌ĪŻļSų°╚½Ū“╠ņÜŌ╔²£žĄ─╝ėäĪŻ¼īó│÷¼Fūį╚╗×─║”ęį╝░╦«į┤Č╠╚▒å¢Ņ}Ż¼Å─Č°ėą┐╔─▄ī¦ų┬╝Z╩│£p«aŻ¼ę“┤╦ŅAėŗ2006Ż»07─ĻČ╚▀@ą®ć°╝ęĄ─ė±├ū▀M┐┌┴┐īó▀ĆĢ■ėą╦∙į÷ķLŻ¼Å─Č°╝ėäĪ╚½Ū“ė±├ū╣®æ¬ŠoÅłå¢Ņ}Ż¼▀MČ°Įo2006Ż»07─ĻČ╚ė±├ūŲ┌žøārĖ±╔ŽØq╠ß╣®ę╗Č©Ą─ų¦ō╬ĪŻ ĪĪĪĪ(╚²)ė±├ūÄņ┤µĀŅør ĪĪĪĪ╚²┤¾ų„«ać°Äņ┤µĀŅør ĪĪĪĪ├└ć°ĪĪĪĪĪĪ░óĖ∙═óĪĪĪĪĪĪĪĪųąć° ĪĪĪĪ04Ż»05─ĻČ╚Ų┌─®Äņ┤µĪĪĪĪ5370╚fćŹĪĪĪĪ96╚fćŹĪĪĪĪĪĪ3656╚fćŹ ĪĪĪĪ05Ż»06─ĻČ╚Ų┌─®Äņ┤µĪĪĪĪ5006╚fćŹĪĪĪĪ106╚fćŹĪĪĪĪĪĪ3526╚fćŹ ĪĪĪĪ06Ż»07─ĻČ╚ŅAėŗÄņ┤µĪĪĪĪ2367╚fćŹĪĪį÷ķLĘ∙Č╚▓╗┤¾ĪĪ└^└mĮĄĄ═ ĪĪĪĪłD╬Õ ĪĪĪĪłD▒ĒĘų╬÷Ż║ė╔ė┌├└ć°│÷┐┌öĄ┴┐į÷╝ėŻ¼▒Šć°Ž¹┘Mį÷ķLŻ¼Č°«a┴┐ģs▀B─ĻŽ┬ĮĄŻ¼╩╣├└ć°ė±├ūÄņ┤µĮĄĄ═╦┘Č╚├„’@Ż¼ŅAėŗŽ┬─ĻĄ─Äņ┤µ▓╗╝░Į±─ĻĄ─1Ż»2Ż¼ėą┐╔─▄▀M╚ļĮ³Äū─Ļ╔┘ėąĄ─Ą═Äņ┤µĢr┤·ĪŻųąć°ę▓ę“╣żśIąĶŪ¾Ą─į÷╝ėŻ¼Äņ┤µėą▀f£p┌ģä▌Ż¼▓óėąŅA£yŻ¼į┌2010─Ļųąć°īóė╔│÷┐┌ć°▀M╚ļ▀M┐┌ć°ĪŻ░óĖ∙═ó«a┴┐ļmėąį÷╝ėŻ¼Ą½ī”╚½Ū“┐é¾wÄņ┤µė░Ēæ▓╗┤¾ĪŻ ĪĪĪĪ╚²┤¾▀M┐┌ć°Äņ┤µĀŅør ĪĪĪĪ╚š▒ŠĪĪĪĪĪĪ─½╬„ĖńĪĪĪĪĪĪĒnĪĪć° ĪĪĪĪ04Ż»05─ĻČ╚Ų┌─®Äņ┤µĪĪĪĪ102╚fćŹĪĪĪĪ453╚fćŹĪĪĪĪ138╚fćŹ ĪĪĪĪ05Ż»06─ĻČ╚Ų┌─®Äņ┤µĪĪĪĪ104╚fćŹĪĪĪĪ267╚fćŹĪĪĪĪ135╚fćŹ ĪĪĪĪ06Ż»07─ĻČ╚ŅAėŗÄņ┤µĪĪĪĪ╚²ć°Ų┌─®Äņ┤µŠ∙Ģ■└^└m£p╔┘ ĪĪĪĪłD┴∙ ĪĪĪĪłD▒ĒĘų╬÷Ż║ļm╚²ć°▀M┐┌┐é¾w│÷¼FąĪĘ∙į÷╝ėŻ¼Ą½ė╔ė┌Ž¹┘MĄ─į÷╝ėŻ¼╚²ć°Ą─Äņ┤µę▓│÷¼FąĪĘ∙▀f£pæBä▌ĪŻ ĪĪĪĪ04Ż»05─ĻČ╚ĪĪĪĪ05Ż»06─ĻČ╚ĪĪĪĪ06Ż»07─ĻČ╚ ĪĪĪĪ┐éėŗĪĪĪĪ1.3132ā|ćŹĪĪĪĪ1.2562ā|ćŹĪĪĪĪ9274ā|ćŹ ĪĪĪĪłDŲ▀ ĪĪĪĪłD▒ĒĘų╬÷Ż║Å─╚½Ū“ĘČć·üĒ┐┤Ż¼ļSų°╚½Ū“ė±├ūŽ¹┘M┴┐Ą─į÷ķLŻ¼ė±├ūÄņ┤µ╔Ž▀ĆĢ■ŽÓī”ŠoÅłŻ¼▀@īóĮo2006Ż»07─ĻČ╚ė±├ūŲ┌žøārĖ±Ą─╔ŽØqĦüĒėą┴”Ą─ų¦ō╬ĪŻĪĪ ĪĪĪĪŠC╔ŽüĒ┐┤Ż¼ė╔ė┌╠ņÜŌ╝░▓źĘN├µĘeė░ĒæŻ¼╚½Ū“ė±├ū«a┴┐│╩¼F▀f£p┌ģä▌Ż¼┼cų«ī”┴óĄ─ģs╩Ū╚½Ū“ė±├ūŽ¹┘MĄ─▀B─Ļį÷╝ėĪŻ¤ošō╩Ū│÷┐┌ć°║═▀M┐┌ć°Ż¼Äņ┤µ┴┐Š∙│÷¼FĮĄĄ═Ż¼╠žäe╩Ū├└ć°Äņ┤µ┴┐│÷¼F┴╦┤¾Ę∙£p╔┘Ż¼ĮĄų┴30─ĻĄ═³cĪŻį┌╩ął÷ĮøØ·Śl╝■Ž┬Ż¼╣®Ū¾Ą─╚▒┐┌ąį╩¦║ŌŻ¼īó╩Ūų¦ō╬╚½Ū“ė±├ūārĖ±ū▀Ė▀Ą─ūŅĖ∙▒ŠįŁę“ĪŻ ĪĪĪĪČ■ĪóĪĪĪĪć°ā╚╣®ąĶĀŅør ĪĪĪĪō■ć°╝ę╝Zė═ųąą─ł¾Ėµ’@╩ŠŻ¼06Ż»07─ĻČ╚ĪĪŻ¼╬ęć°ė±├ū«a┴┐▀_1.42ā|揯¼▌^╔Žę╗─ĻČ╚į÷ķL1.9%ĪŻė±├ūŽ¹┘MŅAėŗ▀_ĄĮ710╚f揯¼’Ģ┴ŽŽ¹┘MŅAėŗ▀_ĄĮ9650╚f揯¼╣żśIŽ¹┘M▀_3000╚f揯¼│÷┐┌ŅAėŗ▀_400╚f揯¼─ĻČ╚┐鎹┘MŅAėŗ▀_ĄĮ1.42ā|揯¼┐é¾wüĒ┐┤▒Š─ĻČ╚ć°ā╚ė±├ū╣®ąĶ╗∙▒ŠŲĮ║ŌĪŻė╔ė┌Ųõ╦¹▐r«aŲĘārĖ±Ųš▒ķ╔ŽØqŻ¼╝ė╔ŽĖ¹ĘN▌åōQĪóĖ¹Ąž├µĘeÉ║╗»Īó╔²£žÜŌ║“ī”«a┴┐Ą─ė░ĒæĄ╚įŁę“Ż¼ć°ā╚ė±├ū«a┴┐└^└mį÷╝ėĄ─┐╔─▄ąįėą╦∙ĮĄĄ═ĪŻČ°Ž¹┘MąĶŪ¾ĘĮ├µŻ¼Į³─Ļ╬ęć°ė±├ū’Ģ┴ŽĪó╔Ņ╝ė╣żė±├ūį÷ķL▌^┐ņŻ¼▀h▀h│¼▀^ė±├ūį÷╝ėĄ─«a┴┐Ż¼Ž┬─ĻČ╚╬ęć°ė±├ū╣®æ¬īó│÷¼F│įŠoĪŻ ĪĪĪĪłD░╦ ĪĪĪĪ ĪĪĪĪ(ę╗)Bų│śIŽ¹┘MŻ║ ĪĪĪĪ╔Ž░ļ─Ļ╩▄Ū▌┴„Ėą║═Ųõ╦¹äė╬’╝▓▓Ī▒¼░lė░ĒæŻ¼Bų│śIĄ═├įŻ¼ži╝ZārĖ±▒╚ę▓Ž┬ĮĄų┴4.37Ż║1Ż¼äōŽ┬2000─ĻüĒĄ─ūŅĄ═³cĪŻBų│śIĄ─žō└¹ØÖŻ¼ų┬╩╣ć°ā╚┤µÖ┌┴┐┤¾Ę∙Ž┬ĮĄŻ¼ų▒Įėė░Ēæ┴╦’Ģ┴ŽŽ¹┘MąĶŪ¾ĪŻūį8į┬Ę▌ķ_╩╝Ż¼ć°ā╚’ĢBśIŠ░ÜŌČ╚├„’@╗ž╔²Ż¼ė±├ūŽ¹┘MąĶŪ¾┌ģ═·ĪŻ9į┬Ę▌Ż¼ži╝Zār▒╚╔²ų┴5.52Ż║1Ż¼Bų│śI│§ęŖ└¹ØÖĪŻ─┐Ū░Bų│æ¶└¹ØÖęčĮø┐ņ╦┘╔²ĄĮ200Ī¬Ī¬300į¬Ż»Ņ^ĪŻ╠žäe╩Ūį¬Ą®Īó┤║╣Ø╚šęµÓÅĮ³Ż¼─┐Ū░š²ųĄ╔·žiĪó┼Żč“Īó╝ęŪ▌ė²Ę╩Ų┌Ż¼į┌└¹ØÖĄ─┤┘╩╣Ž┬Ż¼Bų│śIį┘┤╬┤¾Ę∙čaÖ┌Ż¼ė±├ūū„×ķ’Ģ┴ŽŽ¹┘Mīó▀Mę╗▓Įį÷╝ėĪŻ╚ź─Ļ’Ģ┴ŽŽ¹┘Mė±├ū1653ā|Į’Ż¼Į±─Ļ╚½ć°’Ģė├ė±├ūĄ─Ž¹┘MöĄ┴┐īó▀_ĄĮ1700ā|Į’Ą─╦«ŲĮĪŻ ĪĪĪĪ(Č■)╔Ņ╝ė╣żŽ¹┘MŻ║ ĪĪĪĪĮ³ā╔─ĻüĒŻ¼╩▄ė±├ū╔Ņ╝ė╣żŽ┬ė╬«aŲĘąĶŪ¾└ŁäėŻ¼╝ė╣żą¦ęµžS║±Ą─ė░ĒæŻ¼ęįė±├ū×ķįŁ┴ŽĄ─ŠŲŠ½ĪóĄĒĘ█Īó┘ć░▒╦ßĪó╚╝┴Žęę┤╝Ą╚┤¾ą═ė±├ū╔Ņ╝ė╣żĒŚ─┐čĖ├═░lš╣Ż¼▓óŪęČÓöĄą┬į÷«a─▄╝»ųąį┌¢|▒▒ė±├ūų„«aģ^ĪŻė±├ū╔Ņ╝ė╣żīŹļH▐D╗»öĄ┴┐į÷┤¾Ż¼ė±├ū╝Zį┤įĮüĒįĮ╔┘Ż¼▀@īóī”ė±├ūārĖ±╔ŽØqŲĄĮę╗Č©ų¦ō╬ū„ė├ĪŻ ĪĪĪĪō■ć°╝ę╝Zė═ą┼Žóųąą─ĮyėŗŻ¼2005─Ļ╚½ć°ė±├ū╔Ņ╝ė╣ż─▄┴”ęčĮø▀_ĄĮ1000ā|Į’ū¾ėęŻ¼īŹļH╝ė╣żŽ¹║─ė±├ū577ā|Į’Ż╗ŅAėŗ2006─Ļ╝ė╣ż─▄┴”īóį÷╝ėĄĮ1400ā|Į’Ż¼ŅAėŗŽ¹║─ė±├ū700ā|Į’ū¾ėęŻ╗2007─Ļ╝ė╣ż─▄┴”īóį÷╝ėĄĮ1700ā|Į’Ż¼ŅAėŗŽ¹║─ė±├ū750ā|Į’ĪŻ ĪĪĪĪ¼FļAČ╬Ż¼╬ęć°ė±├ū╣żśI╝ė╣ż«aŲĘų„ę¬ėąĄĒĘ█║═ŠŲŠ½ā╔┤¾ŽĄ┴ąĪŻ2005─Ļ╬ęć°╔·«aĄĒĘ█900╚f揯¼Ž¹║─ė±├ū1300╚f揯╗ŠŲŠ½║¼╚╝┴Žęę┤╝290╚f揯¼Ž¹║─ė±├ū890╚fćŹĪŻ ĪĪĪĪ(╚²)│÷┐┌ĘĮ├µ ĪĪĪĪō■║ŻĻP┐é╩ĮyėŗŻ¼05Ż»06─ĻČ╚╬ęć°│÷┐┌ė±├ū┐éėŗ374╚f揯¼▒╚╔Ž─ĻČ╚£p╔┘51%Ż╗Į±─ĻŪ░10éĆį┬╬ęć°ė±├ū╣▓│÷┐┌235╚f揯¼═¼▒╚Ž┬ĮĄ68.7%Ż╗10į┬Ę▌│÷┐┌ė±├ū7.3╚f揯¼═¼▒╚Ž┬ĮĄ82%Ż¼ų„ę¬╩Ūė╔ė┌╬ęć°ā╚ąĶį÷ÅŖī¦ų┬│÷┐┌£p╔┘ĪŻ11į┬Ę▌ć°╝ęĮo╝¬╝ZĪóųą╝Zā╔éĆ╣½╦ŠŽ┬▀_440╚fćŹ│÷┐┌┼õŅ~Ż¼┬─╝sŲ┌×ķ2007─Ļ2į┬ĄūĪŻė╔ė┌│÷┐┌Ų¾śI╝Zį┤▓╗ūŃŻ¼Č°┬─╝sĢrķgėų▒╚▌^ŠoŻ¼▓╗Ą├ęčį┌Ė▀ār╬╗╩š┘Åą┬╝ZŻ¼ų┬╩╣╩ął÷╝Zārę╗Øqį┘ØqĪŻĪ▒ ĪĪĪĪ╚²Īó║Ļė^š{┐žš■▓▀Ą─ė░Ēæ ĪĪĪĪ(1)│÷┐┌š■▓▀ĘĮ├µ ĪĪĪĪė╔ė┌Į±─ĻŪ░10éĆį┬ć°ā╚ė±├ū│÷┐┌235╚f揯¼▀Ć▓╗ūŃ╔Ž─Ļ═¼Ų┌╦«ŲĮĄ─40%ĪŻé„čįęčŠ├Ą─│÷┐┌═╦ČÉš{š¹š■▓▀į┌9į┬ųąč«š²╩Į│÷┼_Ż¼š{Ė▀┴╦▐r«aŲĘ═╦ČÉŅ~Ż¼▀@ę▓┤╠╝ż┴╦ć°ā╚▐r«aŲĘĄ─│÷┐┌ĪŻ ĪĪĪĪ11į┬Ę▌Ż¼ė╔ė┌╚½Ū“Äņ┤µŠoÅłŻ¼╝ė╔Ž╠ņÜŌĄ╚įŁę“Ż¼ī¦ų┬ć°ā╚ė±├ūārĖ±│╩Ę┤╝Š╣Ø╔ŽØqŻ¼Å─Č°ę²░l┴╦▐r├±Ž¦╩█Ż¼╩╣įŁ▒ŠŠo╚▒Ą─žøį┤Ė³╝ėŠoÅłĪŻ┤╦Ū░Ż¼7į┬Ę▌╬ęć°║×Č©┴╦┤¼Ų┌į┌06─Ļ11į┬Ī¬Ī¬07─Ļ2į┬Ą─400╚fćŹė±├ū│÷┐┌║Ž═¼Ż¼ę“┐╔╩š┘Å┴┐▓╗ūŃŻ¼╝ė╔ŽārĖ±ŅlŅl╔ŽØqŻ¼ė±├ū│÷┐┌├µ┼RŽ┤┤¼╬ŻļUĪŻę╗ĘĮ├µ×ķ┴╦┐žųŲć°ā╚ė±├ūārĖ±▀^┐ņį÷ķLŻ¼į┘éĆØMūŃć°ā╚│÷┐┌║═╝ė╣ż▓╔┘ÅąĶŪ¾Ż¼ć°╝ę│÷┼_š■▓▀Ż¼Ģ║═Ż┴╦07─Ļ3į┬ų«║¾Ą─ė±├ū│÷┐┌ĄŪėøĪŻ▀@ę▓╩Ūć°╝ęš{┐žė±├ūārĖ±┼e│÷Ą─Ą┌ę╗░¶ĪŻ ĪĪĪĪųąć°Ģ║═Ż│÷┐┌š■▓▀│÷┼_▓╗Š├Ż¼░óĖ∙═óĪóėĪČ╚ā╔ć°×ķ┴╦ŠSūoć°╝ę╝Z╩│░▓╚½Ż¼ę▓Ž╚║¾ą¹▓╝Ģ║═Żė±├ū│÷┐┌įS┐╔ūCĄ─ŅC░lĪŻ╚²┤¾ų„ę¬│÷┐┌ć°Ą─│÷┐┌Ž▐ųŲŻ¼╩╣│÷┐┌Ą─ųž╚╬┬õį┌┴╦├└ć°ūį╝║╔Ē╔ŽŻ¼▀M┐┌╔╠į┌├└ć°Ą─╝»ųą▓╔┘ÅŻ¼ī”├└ć°ė±├ūārĖ±Ą─╔ŽØqŲĄĮ┴╦ų¦ō╬ū„ė├ĪŻ ĪĪĪĪ(2)─▄į┤╝ė╣żš■▓▀ĘĮ├µ ĪĪĪĪė╔ė┌ć°ā╚Ž¹┘MĄ─┤¾Ę∙į÷╝ėŻ¼Ä¦üĒć°ā╚ę╗ŽĄ┴ą▀BäėĘ┤æ¬Ż¼╩╣ė±├ūārĖ±ŅlŅl╦ó│÷ą┬Ė▀ĪŻć°╝ę═©▀^Æü╩█ąĪĘ∙Äņ┤µĄ─ąąäėŻ¼ę└╚╗▓╗─▄ęųųŲārĖ±Ą─’wØqĪŻć°╝ęŽ╚║¾│÷┼_┴╦Ž▐ųŲŽ¹┘M▀^┐ņį÷ķLĄ─š■▓▀Ż¼ūį╚╗Č°╚╗Ż¼ū„×ķį÷ķLūŅ┐ņĄ─ęę┤╝╝ė╣żę▓Š═╩ū«öŲõø_ĪŻ ĪĪĪĪć°╝ę░lĖ─╬»Ž┬░l┴╦Šo╝▒═©ų¬Ż¼ę¬Ū¾Ė„Ąž▓╗Ą├├ż─┐░lš╣ė±├ū╝ė╣żęę┤╝─▄┴”Ż¼▀Ćę¬ī”ė±├ū╝ė╣żĒŚ─┐▀MąąŪÕ└ĒŻ¼╚╬║╬Ąžģ^Ą─╚╝┴Žęę┤╝ĒŚ─┐║╦£╩║═Į©įOę╗┬╔ꬳ¾ć°╝ęīÅČ©ĪŻć°╝ę░lĖ─╬»Ž▐ųŲ▓óŠo╝▒Įą═Ż┴╦ė±├ū╝ė╣żųŲįņęę┤╝╚╝┴ŽĒŚ─┐Ż¼ļm╚╗ęŌį┌ęÄĘČ╩ął÷Ż¼Č°▓╗╩Ū┐sąĪ║═Ž▐ųŲ╔·╬’╚╝┴Žęę┤╝«aśI░lš╣Ż¼Ą½╩ŪČ╠Ų┌üĒ┐┤ę└╚╗Ģ■Ž▐ųŲųTČÓęę┤╝╝ė╣żŲ¾śIĄ─ė±├ūŽ¹┘MŻ¼ę“┤╦ī”ė±├ūęųųŲė±├ūārĖ±Ą─į÷ķLę▓ŲĄĮę╗Č©ū„ė├ĪŻō■┴╦ĮŌŻ¼▒M╣▄─┐Ū░ć°╝ęėąĻP╔·╬’╚╝┴Žęę┤╝Ī░╩«ę╗╬ÕĪ▒░lš╣Ą─īŻĒŚęÄäØš²į┌ŠÄųŲųąŻ¼įō«aśIĄ─┐é¾w░lš╣╦╝┬ĘŻ¼īóĖ∙ō■╩ął÷░lš╣ŪķørŻ¼öU┤¾░lš╣ęÄäØŻ¼Č°╔·«a╔·╬’ęę┤╝╚╝┴ŽĄ─įŁ┴ŽŻ¼īóęį╩ĒŅÉĪó╠Ė▀┴╗Īó└wŠS┘Yį┤Ą╚Ī░ĘŪ╝ZĪ▒×ķų„ĪŻĪĪ ĪĪĪĪį┌╩└Įń╔·╬’╚╝┴Žšōē»Ą┌Č■┤╬╗IéõĢ■ūh╔Ž½@ŽżŻ¼╝Z╩│ęę┤╝Ą─┬ĘŠĆęčĮø═ŲĖ▀┴╦╩└Įńė±├ūārĖ±Ż¼╚ń║╬į┌╩└Įń╝Z╩│░▓╚½Ą─Ū░╠ߎ┬░lš╣╚╝┴Žęę┤╝Ż¼▀@╩Ū╩└Įńąįå¢Ņ}ĪŻį┌Ą┌Č■┤╬╗IéõĢ■ūh╔ŽŻ¼Ģ■ūhų„│ųć°░═╬„═ŌĮ╗▓┐Ė▒▓┐ķL╠ß│÷Ż¼×ķ╝ėÅŖ░═╬„Īóųąć°Ą╚░lš╣ųąć°╝ęį┌ųŲČ©ć°ļH╔·╬’╚╝┴Žś╦£╩Ą─ų„ī¦Ąž╬╗Ż¼į÷ÅŖ╩└Įń╔·╬’╚╝┴Žšōē»Ą─ė░Ēæ┴”Ż¼░═ĘĮīó▒M┐ņŲ▓▌Į©┴óšōē»Ą─┐“╝▄ąį╬─▒Š▓▌░ĖĪŻ╬Õć°┴∙ĘĮ(ųąć°Īó░═╬„ĪóėĪČ╚Īó─ŽĘŪĪó├└ć°╝░ÜW├╦)┐všō╔·╬’╚╝┴Žęę┤╝Ą─▓┐ķL╝ēĢ■ūh│§▓ĮČ©ė┌2007─Ļ2į┬Ž┬č«┼eąąĪŻ ĪĪĪĪ(3)Ųõ╦¹ć°╝ęĄ─║Ļė^š{┐žš■▓▀ ĪĪĪĪ12į┬20╚šėĪČ╚▐rśI▓┐ķL╔│└ŁĄ┬Īż┼┴═▀Ā¢▒Ē╩ŠŻ¼æ¬ć°ā╚BŪ▌śI║¶ė§š■Ė«╚ĪŽ¹ė±├ū▀M┐┌ĻPČÉŻ¼š■Ė«š²į┌šJšµ┐╝æ]į╩įS┴ŃĻPČÉ▀M┐┌ė±├ūŻ¼ęį▒ŃØMūŃć°ā╚BŪ▌śIĄ─ąĶŪ¾ĪŻ┼┴═▀Ā¢▀Ć▒Ē╩ŠŻ¼BŪ▌śI▀Ćę¬Ū¾š■Ė«Į¹ų╣│÷┐┌ė±├ūŻ¼ęį▒Ń┤_▒Żć°ā╚╩ął÷╣®æ¬│õūŃŻ¼▓╗▀^╦¹šfŻ¼š■Ė«ø]ėąĮ¹ų╣│÷┐┌ė±├ūĄ─ėŗäØĪŻ ĪĪĪĪ░ó▐rśI▓┐ėąĻPÖCśŗ╚šŪ░ę莓░óĖ∙═ó▐rśI┬ō║ŽĢ■═Ė┬ČŻ¼š■Ė«ėŗäØęį╠ßĖ▀│÷┐┌ČÉĄ─ĘĮ╩ĮĮ©┴óę╗éĆ╗∙ĮŻ¼ų„ę¬ė├ė┌ĮĄĄ═ć°ā╚Ą─ė±├ū║═ąĪ¹£╝░Ųõ╝ė╣ż«aŲĘĄ─ārĖ±Ż¼ęį┤╦▒▄├Ōć°ā╚╬’ār▀^Ė▀ĪŻ▀@éĆ╗∙ĮĄ─öĄŅ~┐╔─▄×ķ5.3ā|├└į¬ĪŻ─┐Ū░Ż¼░óĖ∙═ó▐rśI▓┐Ą╚š■Ė«▓┐ķTęčķ_╩╝įćąą├µĘ█ąąśIĄ─ča┘N┤ļ╩®ĪŻ ĪĪĪĪĄ┌╚²▓┐ĘųĪĪ07─ĻąąŪķŅA£y ĪĪĪĪłDŠ┼ ĪĪĪĪ ĪĪĪĪÅ─╚½Ū“╣®ąĶ╝░Ų┌─®Äņ┤µüĒ┐┤Ż¼š¹¾w│╩¼F╣®æ¬ų─Ļ£p╔┘ĪóąĶŪ¾ų─Ļ▀fį÷æBä▌ĪŻŲõųąŻ¼├└ć°ū„×ķ╚½Ū“ūŅ┤¾Ą─ė±├ūų„«ać°║═ų„Ž¹┘Mć°Ż¼ę“ī”╚╝┴ŽŲ¹ė═Ą─ąĶŪ¾Ż¼▒Šć°ęę┤╝╝ė╣ż╣żśI╚šęµį÷╝ėŻ¼ŲõįŁ┴Žęįė±├ū×ķų„Ż¼▀@īó┤¾┤¾į÷╝ė╚½Ū“Ą─ė±├ūąĶŪ¾ĪŻŪęŅAėŗ├„─Ļ├└ć°ė±├ū«a┴┐└^└m£p╔┘Ż¼Äņ┤µę▓īó┤¾Ę∙Ž┬ĮĄŻ¼▀@īóį┌║▄┤¾│╠Č╚╔Ž£p╔┘▒Šć°ī”═ŌĄ─│÷┐┌┴┐Ż¼Å─Č°Ė³╝ėŠo┴╦╚½Ū“ė±├ū╣®æ¬Ą─Č╠╚▒å¢Ņ}ĪŻ ĪĪĪĪ═¼śėŻ¼╬ęć°ė±├ū╩ął÷ę▓ę“ęę┤╝╔Ņ╝ė╣żśIĄ─┤¾Ę∙į÷╝ėŻ¼Č°│÷¼F╣®æ¬ŠoŲĮ║ŌĀŅørĪŻį┌Bų│śI║═│÷┐┌į÷╝ėĄ─┼õ║ŽŽ┬Ż¼╬ęć°ė±├ū╩ął÷īóū▀│÷─ĻČ╚╔ŽØqąąŪķĪŻĄ½Å─Į³Ų┌Ą─ć°╝ę║Ļė^š{┐žš■▓▀╚ĪŽ“üĒ┐┤Ż¼ć°╝ęę“ō·ą─╝Z╩│░▓╚½å¢Ņ}Ż¼Č°ī”ęę┤╝╝ė╣żŲ¾śI║═│÷┐┌▀Mąą┴╦ć└Ė±╣▄└Ē║═īÅ┼·┐žųŲĪŻÅ─ć°╝ęĄ─š■▓▀æBČ╚═ŲöÓŻ¼ć°╝ęęŌį┌ęųųŲė±├ūārĖ±į÷ķL╦┘Č╚Ż¼╩╣ė±├ūārĖ±ĘĆČ©į÷ķLŻ¼═¼Ģr╩╣Ė„«aśIŲĮ║Ō░lš╣Ż¼£p╚§ę“ė±├ūārĖ±┤¾Ę∙╔ŽØqĮoŽ┬ė╬«aśI╝░ć°ėŗ├±╔·Ą╚ĦüĒĄ─Ę┤├µė░ĒæĪŻć°╝ęļmėąęųųŲārĖ±╔ŽØqĘ∙Č╚║═╦┘Č╚ų«ęŌŻ¼Ą½▓ó▓╗╩Ū┐žųŲė±├ūārĖ±╔ŽØqĪŻÅ─ć°╝ę║Ļė^š{┐ž▒Š╔Ē╠ž³cüĒ┐┤Ż¼║Ļė^š■▓▀Č╝Š▀ėąĢr£■ąįŻ¼Ųõ│╔ą¦▓╗Ģ■┴óĖ═ęŖė░ĪŻørŪęŻ¼╣®ąĶŠoŲĮ║Ōå¢Ņ}Ż¼į┌╩ął÷Śl╝■Ž┬Ż¼ę▓▓╗╩Ū║Ļė^š{┐žČ╠Ģrķgā╚╦∙ū¾ėęĄ─ĪŻę“┤╦Ż¼Å─╗∙▒Š├µüĒ┐┤Ż¼Ž┬─ĻČ╚ė±├ū╩ął÷ę└╚╗į┌╣®æ¬ŠoÅłĄ─ų„ī¦ū„ė├Ž┬Ż¼└^└m│╩¼FĘĆČ©╔ŽØqąąŪķĪŻ ĪĪĪĪ╝╝ąg╔ŽŻ¼Å─ė±├ūųĖöĄłDą╬üĒ┐┤Ż¼ūį2004─Ļė±├ū╔Ž╩ąüĒŻ¼ė±├ūārĖ±ę╗ų▒ŠS│ųĘĆČ©Ą─ŠÅ┬²╔ŽØqæBä▌ĪŻ┤¾ČÓĮ╗ęūĢrķg└’Ż¼ārĖ±▀\ąąį┌ę╗┴╝║├Ą─╔Žąą═©Ą└ųąŻ¼į┌▀@ę╗═©Ą└Ą─Ž▐ųŲŽ┬Ż¼ārĖ±╔ŽØq┐šķg║═╦┘Č╚Š∙╩▄ĄĮ┴╦ųŲ╝sĪŻÅ─╝╝ąg╔Ž┐┤Ż¼Ž┬─ĻČ╚ārĖ±╔ŽØq╦┘Č╚▌^Į±─Ļėą╦∙Ę┼ŠÅŻ¼Ą½┐é¾wę└╚╗╠Äė┌š╩Ä╔ŽØqæBä▌Ż¼▀\ąąģ^ķgęį╔Žąą═©Ą└×ķų„ĪŻķLŲ┌╗žš{Ą─╩ūę¬─┐ś╦×ķ═©Ą└Ž┬螯¼Ųõ┤╬Ż¼Ž┬ĘĮłį╣╠ų¦ō╬į┌06─Ļ2į┬║═4į┬ą╬│╔Ą─MĒö1500ĖĮĮ³ĪŻķLŠĆ═Č┘Yš▀Ż¼ęįČÓå╬Į╗ęū╦╝┬Ę×ķų„Ż¼Į©ūhĖ∙ō■└¹ØÖ─┐ś╦║Ž└ĒįOų├ų╣ōp╬╗ĪŻ ╚²┬ĪŲ┌žø ╩Y║ķŲG

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||