Ȼ֧łÖFlash

|

|

|

|

2007Äê°ŚÌÇÊĐö(chšŁng)ŐčÍûŁș·ŽÊÇéÁËžüșĂ”ŰÏ”űhttp://www.sina.com.cn 2007Äê01ÔÂ11ÈŐ 00:11 œđÈđÆÚŰ

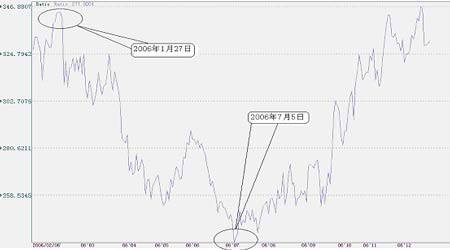

ĄĄÒȘüc(dišŁn)ŁșĄń 2006ÄêÌÇr(jiš€)ÏÂœ””ÄÖśÒȘÔÒòÊÇîA(yšŽ)ÆÚ°ÍÎśĄąÓĄ¶ÈĄąÖĐű(gušź)”ÈÖśÒȘÉúźa(chšŁn)ű(gušź)ÌÇźa(chšŁn)ÁżŽó·ùÔöéL(zhšŁng)ŁŹŒ°ÖĐű(gušź)ÊÛĄŁ ĄĄĄĄĄńź(dšĄng)Ç°ÌÇr(jiš€)·Ž”ÄÖśÒȘ?jišŁng)ÓÁŠÊÇÔöźa(chšŁn)îA(yšŽ)ÆÚșÍÊÛÒęÆđ”Är(jiš€)žńłŹ”űŁŹÍŹr(shšȘ)žÉș””ÈÒòËŰÓĐÀûÓÚ·ŽĐĐÇé”ÄÉŁŹ”«ŚśÓöŒÊÇÓĐÏȚ”ÄĄŁ ĄĄĄĄĄń06/07 I(yšȘng)äN(xišĄo)ÄêÌÇr(jiš€)ÓĐżÉÄÜÔÙ¶ÈČœÈëĐÜÊĐŁŹÊÀœçœ(jš©ng)ú(jšŹ)ÓĐżÉÄÜ·ĆŸĄąÉúźa(chšŁn)ßM(jšŹn)ÈëÔöéL(zhšŁng)ëA¶Î”ÈÒòËŰąÔÚĐ”ÄÒ»ÄêÀïÆđÖś§(dšŁo)ŚśÓĂĄŁ ĄĄĄĄĄń ĐÂ”Ä I(yšȘng)äN(xišĄo)ÄêŁŹîA(yšŽ)Ó(jšŹ)NYBOT11Ì(hš€o)ÔÌÇź(dšĄng)ÔÂșÏŒsÈ«ÄêŸùr(jiš€)ÓĐżÉÄÜÏÂœ””œ9ĂÀ·Ö/°őŁ»àÖĘÆÚÌÇź(dšĄng)ÔÂșÏŒsÈ«ÄêŸùr(jiš€)żÉÄÜț(hušŹ)ÏÂœ””œ3200ÔȘ/ŚóÓÒĄŁ ĄĄĄĄ2006ÄêÇï¶ŹÖźœ»ŁŹÔÚźa(chšŁn)ÁżŽó·ùÔöéL(zhšŁng)îA(yšŽ)ÆÚŒ°ÖĐű(gušź)ű(gušź)ŒÒŠ(chšł)äŸÖŽóÁżÊÛ»îÓ(dš°ng)ßh(yušŁn)ÎŽœY(jišŠ)ÊűÖźëHŁŹű(gušź)È(nšši)ÍâÌÇr(jiš€)ŸÍČœÈë·ŽŁŹÓÈÆäÊÇű(gušź)È(nšši)ÌÇr(jiš€)·ŽĘ(shšŹ)î^ŽóŽó(qišąng)ÓÚÍâ±P(pšąn)ĄŁ±ŸÎÄÄźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚșÍű(gušź)Š(chšł)ÊÛŠ(dušŹ)ÌÇr(jiš€)”ÄÓ°íß^(guš°)łÌŁŹÒÔŒ°Ìì⥹łÉ±Ÿ”È·œĂæ·ÖÎöÁËÌÇr(jiš€)·Ž”ÄÈ(nšši)ÔÚÓ(dš°ng)ÁŠŁŹŐJ(rššn)éĿǰ”Ä·ŽÊÇÓĐÏȚ”ÄĄąëA¶ÎĐԔĥŁĐ”ÄÒ»ÄêÀïÌÇr(jiš€)ąÓĐżÉÄÜÔÙ¶ÈßM(jšŹn)ÈëĐÜÊĐŁŹß@ÖśÒȘÊÇÊÀœçœ(jš©ng)ú(jšŹ)·ĆŸŁŹÒÔŒ°Éúźa(chšŁn)ÖÜÆÚĐÔÒ(guš©)ÂÉ”ÈÒòËŰŚśÓĂ”ÄœY(jišŠ)čûĄŁ ĄĄĄĄÒ»ĄąÊĐö(chšŁng)îA(yšŽ)y(cšš)”ÄÀ§»ó ĄĄĄĄ2006Äêű(gušź)È(nšši)ÍâÌÇr(jiš€)ÏÂœ””ÄÉŽóÖŰÒȘÁŠÁżÊÇÔöźa(chšŁn)îA(yšŽ)ÆÚșÍÖĐű(gušź)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇĄŁ”«ÔÚÉúźa(chšŁn)ÍúŒŸí(lšąi)ĆR֟ǰŁŹÒÔŒ°ű(gušź)ŒÒŠ(chšł)äŸÖÊÛßh(yušŁn)ÎŽœY(jišŠ)Êű֟ǰŁŹű(gušź)È(nšši)ÍâÌÇr(jiš€) sÔçÒŃï@¶łöŚßłöĐÜÊĐ»ò·ŽȚD(zhušŁn)”ÄÛEÏóĄŁß@·NÊĐö(chšŁng) îrÁîÎÒ”ÄîA(yšŽ)y(cšš)ÏĘÓÚÀ§ëy”ÄŸł”ŰĄŁ ĄĄĄĄ1ĄąÀ§»óÖźÒ» ĄĄĄĄĄȘĄȘÉúźa(chšŁn)ÍúŒŸí(lšąi)ĆRÌÇr(jiš€)ÔçÒŃŚßłöÀ§ŸÖ ĄĄĄĄ”Âű(gušź)œy(tšŻng)Ó(jšŹ)·ÖÎöC(jš©)(gš°u)F.O.LichtŐJ(rššn)飏čÀÓ(jšŹ)06-07ÖÆÌÇÄêÈ«Çò”ÄÊłÌÇźa(chšŁn)Áżąß_(dšą)”œ1.60|ŁŹ¶űÊłÌÇÏûÙM(fšši)ĐèÇóżÁż?jš©)HÄÜß_(dšą)”œ1.483|”ÄËźÆœŁŹ06-07ÖÆÌÇÄêÈ«Çò”ÄÊłÌÇì(kšŽ)ŽæÁżąÔöŒÓ850Èf(wš€n)ŁŹß_(dšą)”œ7,260Èf(wš€n)”ÄËźÆœĄŁ2006/07Ő„ŒŸÈ«ÇòÊłÌÇÊĐö(chšŁng)č©ß^(guš°)ÓÚÇóĄŁ ĄĄĄĄÄű(gušź)È(nšši)í(lšąi)żŽŁŹÓÉÓÚžßÌÇr(jiš€)”ħÓ(dš°ng)ŁŹ2005/06Ő„ŒŸÌÇÁÏÊŐÙ(gš°u)r(jiš€)žńq”œœšű(gušź)ÒÔí(lšąi)”ÄŚîžßËźÆœŁŹÊÜÉÏ°ëÄêÌÇr(jiš€)ÌÓÚžßËźÆœŽÌŒ€ŁŹÌÇȚr(nšźng)U(kuš°)·NÌÇÁÏ·eOĐÔžßqĄŁîA(yšŽ)Ó(jšŹ)2006/07Ő„ŒŸÊłÌÇźa(chšŁn)ÁżżÉÄÜß_(dšą)”œ1050-1100Èf(wš€n)ŁŹĘ^È„ÄêÔöéL(zhšŁng)19.1ĄȘ24.7%ŚóÓÒĄŁžÊŐá·NÖČĂæ·eU(kuš°)Žóąț(hušŹ)Š(dušŹ)ÌÇr(jiš€)ĐÎłÉșÁŠĄŁ ĄĄĄĄëSÖű2006/07ÖÆÌÇÄêŐ„ŒŸí(lšąi)ĆRŁŹ°ÍÎś|±±ČżĄąÓĄ¶ÈĄąÖĐű(gušź)ĄąÌ©ű(gušź)”ÈÖśÒȘÉúźa(chšŁn)ű(gušź)·ÖeÓÚ9ÔÂĄą12ÔÂĄą11ÔÂĄą11ÔÂßM(jšŹn)ÈëĐ”ÄÖÆÌÇÄêŒŻÖĐé_(kšĄi)Ő„r(shšȘ)ÆÚĄŁÔÚÉÏÊöÉúźa(chšŁn)±łŸ°ÏÂŁŹNYBOT11Ì(hš€o)ÔÌÇr(jiš€)žń sÔçÓÚ9ÔÂ25ÈŐÒŃï@¶łöŐûÀí îB(tš€i)ČąÆÚÍûŚßłöĐÜÊĐ”ÄÛEÏó(Ò(jiš€n)DÒ»)ŁŹàÖĘÆÚÌDZíŹF(xiš€n)žüé(qišąng)ĆŁŹŚÔ8ÔÂ30ÈŐÒÔí(lšąi)ŽóÓĐ·ŽȚD(zhušŁn)ÖźĘ(shšŹ)(Ò(jiš€n)D¶ț)ĄŁ ĄĄĄĄDÒ» NYBOT11Ì(hš€o)ÔÌÇC3r(jiš€)žńÈŐKŸ(xiš€n)D ĄĄĄĄ ĄĄĄĄD¶ț àÖĘÆÚÌÇC3r(jiš€)žńÈŐKŸ(xiš€n)D ĄĄĄĄ ĄĄĄĄ2ĄąÀ§»óÖź¶ț ĄĄĄĄĄȘĄȘàÖĘÆÚÌÇÔÚű(gušź)Š(chšł)ĆÄÙu(mš€i)ÁŠ¶ÈŒÓŽór(shšȘ)łöŹF(xiš€n)·Ž ĄĄĄĄáŠ(dušŹ)È„Äê”ŚĄąœńÄêłőű(gušź)È(nšši)ÌÇr(jiš€)±©q”ÄB(tš€i)Ę(shšŹ)ŁŹű(gušź)ŒÒQ¶šÓ(dš°ng)ÓĂű(gušź)Š(chšł)ÌÇŁŹÆœÒÖű(gušź)È(nšši)ÊłÌÇÊĐö(chšŁng)r(jiš€)žńĄŁÄœńÄê1ÔÂ5ÈŐ”œ10ÔÂ13ÈŐŁŹű(gušź)Š(chšł)ÌÇčČßM(jšŹn)ĐĐÁË12ŽÎĆÄÙu(mš€i)ŁŹĆÄÙu(mš€i)”ÄłÉœ»żÁżß_(dšą)”œÁË117.33Èf(wš€n)ĄŁłę”Ú12ŽÎĆÄÙu(mš€i)łÉœ»”ÄÊÇ5Èf(wš€n)ÔÌÇÍ⣏ÆäÓàŸùé°ŚÌÇĄŁ ĄĄĄĄ±íÒ» 2006Äêű(gušź)Š(chšł)ÌÇvŽÎž(jšŹng)ĆÄłÉœ»œY(jišŠ)čû Rż ĄĄĄĄÎλ:ÔȘ/

ĄĄĄĄÄ±íÒ»żÉÒ(jiš€n),Ç°9ŽÎĆÄÙu(mš€i)ÁżŽó¶àé9.2Èf(wš€n)ÒÔÏÂĄŁëSÖűĆÄÙu(mš€i)”ÄÉîÈ룏ßM(jšŹn)Èë9Ô·ĘĂżŽÎĆÄÙu(mš€i)Áżß_(dšą)”œ13.9Èf(wš€n)ÒÔÉÏ,ÓÈÆäÊÇŚîșóÒ»ŽÎé5Èf(wš€n)ÔÌÇĄŁÔÚ9Ô·ĘÒÔșó”ÄĆÄÙu(mš€i)ÖĐŁŹëmÈ»ĆÄÙu(mš€i)ÁżŽó·ùÔöŒÓŁŹ”«àÖĘÆÚÌÇr(jiš€)žńŚÔ8ÔÂ30ÈŐÒÔí(lšąi)Č»”ű·ŽqŁŹ(qišąng)Ć·ŽŁŹÇÒËÙ¶ÈĘ^żì(Ò(jiš€n)D¶ț)ĄŁàÖĘÆÚÌÇŚ»Ż”ÄÚ Ę(shšŹ)ÔÚœüÒ»(gšš)°ëÔÂÈ(nšši)Ćcű(gušź)Š(chšł)ÊÛ±ł”À¶űńYĄŁ ĄĄĄĄœY(jišŠ)ŐŁșÔöźa(chšŁn)îA(yšŽ)ÆÚșÍÖĐű(gušź)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇ”ÈÒòËŰŸùÊÇÖŰŽó”ÄÀûżŐÒòËŰŁŹȘ(yš©ng)Š(dušŹ)ÌÇr(jiš€)źa(chšŁn)ÉúĘ^éłÖŸĂ”ÄÒÖÖÆŚśÓĂĄŁ”«ÊÂ(shšȘ)ÉÏŁŹNYBOT11Ì(hš€o)ÔÌÇșÍàÖĘÆÚÌǔıP(pšąn)ŐûŒ°·ŽĐĐÇé”Ä”œí(lšąi)ŁŹßh(yušŁn)ßh(yušŁn)ÔçÓÚÊĐö(chšŁng)”ÄîA(yšŽ)ÆÚĄŁĂæŠ(dušŹ)ß@·NÊĐö(chšŁng)À§»óŁŹÍšß^(guš°)·ÖÎöÆäÈ(nšši)ÔÚÔÒòŁŹąÓĐÖúÓÚÎÒŐJ(rššn)ŚR(shšȘ)ĿǰĐĐÇé”ÄĐÔÙ|(zhšŹ)ŁŹÄ¶űÓĐÀûÓÚÎÒŠ(dušŹ)ĂśÄêĐĐÇé”ÄżówĆĐàĄŁ ĄĄĄĄ¶țĄąź(dšĄng)Ç°ĐĐÇé·Ž”ÄÓ(dš°ng)ÁŠŒ°ŃĘ»Ż ĄĄĄĄĂæŠ(dušŹ)Ôöźa(chšŁn)îA(yšŽ)ÆÚșÍÖĐű(gušź)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇ”ÈÀûżŐÒòËŰŁŹéÊČĂŽű(gušź)È(nšši)ÍâÌÇr(jiš€)ÄÜÔÚß@Đ©ÀûżŐÒòËŰßh(yušŁn)ÎŽá·ĆÍê֟ǰŸÍłöŹF(xiš€n)·ŽŁżÄżÇ°”Ä·ŽĐĐÇéț(hušŹ)·ńŃĘ»Żé·ŽȚD(zhušŁn)ĐĐÇ饣ÒȘ»ŰŽđß@Ò»(wššn)î}ŁŹ±Űí·ÖÎöÊĐö(chšŁng)îA(yšŽ)ÆÚÔöźa(chšŁn)Œ°ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇ”ÈÒòËŰŠ(dušŹ)ÊĐö(chšŁng)ĐĐÇé”ÄŚśÓĂß^(guš°)łÌŒ°C(jš©)ÖÆŁŹœÒÊŸź(dšĄng)Ç°ĐĐÇé·Ž”ÄÓ(dš°ng)ÁŠŁŹÄ¶űŐęŽ_ŐJ(rššn)ŚR(shšȘ)ÆäĐÔÙ|(zhšŹ)ĄŁŐęŽ_ŐJ(rššn)ŚR(shšȘ)ĿǰNYBOT11Ì(hš€o)ÔÌÇșÍàÖĘÆÚÌǔıP(pšąn)ŐûŒ°·ŽĐĐÇé”ÄĐÔÙ|(zhšŹ)ŁŹąÓĐÖúÓÚÎÒžüéÊ(zhšłn)Ž_”Ű°ŃÎŐÆäșóÊĐ”ÄŃĘ»ŻĄŁ ĄĄĄĄ1ĄąÊĐö(chšŁng)Š(dušŹ)źa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚ”ÄÏû»Żß^(guš°)łÌ ĄĄĄĄ1)ĄąžÊŐá·NÖČÌŰŐś ĄĄĄĄ°ŚÌÇÊÇŒŸźa(chšŁn)ÄêäN(xišĄo)”ÄÉÌÆ·ŁŹĂż(gšš) I(yšȘng)äN(xišĄo)Äꔜí(lšąi)֟ǰ”ÄÇ°Ò»ÄêŽșŒŸŒ°ÏÄłőŁŹÖśÒȘÉúźa(chšŁn)ű(gušź)žÊŐáČ„·N»ù±ŸÍêłÉĄŁß@·NÇérÏÂŁŹÊĐö(chšŁng)ÉÏÊłÌÇÉúźa(chšŁn)ÉÌĄąÙQ(mš€o)ÒŚÉÌĄąÏûÙM(fšši)ÉÌŒ°Í¶C(jš©)ŐߣŹÔÚĐÂ”Ä I(yšȘng)äN(xišĄo)Äêé_(kšĄi)Ő„Ç°ŁŹŸÍżÉÒÔÍšß^(guš°)žÊŐáČ„·NĂæ·ečÀÓ(jšŹ)łöÔ I(yšȘng)äN(xišĄo)ÄêžÊŐáźa(chšŁn)ÁżŁŹČąßM(jšŹn)Ò»ČœÍÆàłöÏÂÒ» I(yšȘng)äN(xišĄo)Äê”Ä°ŚÌÇźa(chšŁn)ÁżĄŁÈçčûÔÚé_(kšĄi)Ő„Ç°ŁŹ](mšŠi)ÓĐÔâÓöžÉș”ĄąËȘöșÍÏx(chšźng)șŠ”ÈŚÔÈ»Ä(zšĄi)șŠŁŹÄÇĂŽß@·NčÀÓ(jšŹ)ÍùÍùŸßÓĐĘ^žß”ÄÊ(zhšłn)Ž_ĐÔĄŁÊĐö(chšŁng)ͶÙYŐßĘ^ÔçŐÆÎŐĘ^éÊ(zhšłn)Ž_”Äźa(chšŁn)ÁżčÀÓ(jšŹ)”(shšŽ)ț(jšŽ)șóŁŹŸÍÓĐÁ˱ÈĘ^éL(zhšŁng)”Är(shšȘ)égÔÚÊĐö(chšŁng)ÉÏŠ(dušŹ)ß@·Nźa(chšŁn)ÁżîA(yšŽ)ÆÚßM(jšŹn)ĐĐÏû»ŻĄŁ ĄĄĄĄ°ŚÌÇźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚ,Š(dušŹ)ÊĐö(chšŁng)r(jiš€)žńĐγɔÄșÁŠÈçșÎÖđuá·Ć,ČąÍêÈ«·ŽÓł”œÆÚŰr(jiš€)žńÖĐÈ„?ß@ŸÍÒȘÄÊŐžîÆÚÇ°șÍÊŐžîÆÚí(lšąi)ĆRr(shšȘ)É(gšš)Ȼ͏ëA¶ÎÖĐͶÙYŐßĐÄÀíĐĐ錻ŻÌŰŐśŁŹí(lšąi)·ÖÎöÊĐö(chšŁng)ÊÇÈçșÎÏû»Żźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚß@Ò»»ù±ŸĂæ”ÄŚ»ŻĄŁÔÚȻ͏”ÄÊĐö(chšŁng)ëA¶ÎŁŹ·ÖÎöÊĐö(chšŁng)Š(dušŹ)źa(chšŁn)ÁżîA(yšŽ)ÆÚÔöéL(zhšŁng)”ÄÏû»Żß^(guš°)łÌŒ°Í¶ÙYŐß”ÄĐÄÀ팻ŻŁŹąÓĐÀûÓÚÎÒÊ(zhšłn)Ž_°ŃÎŐ°ŚÌÇÆÚŰr(jiš€)žńĄŁ ĄĄĄĄ2)ĄąÊŐžîÆÚÇ°źa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚșÁŠÖđuá·Ć ĄĄĄĄÖśÒȘÉúźa(chšŁn)ű(gušź)žÊŐá·NÖČÆÚÖśÒȘŒŻÖĐÔÚĂżÄê”Ä12ÔÂÖÁŽÎÄê4ÔÂĄŁ·NÖČÆÚß^(guš°)șóŁŹÊĐö(chšŁng)ͶÙYŐßŸÍżÉÒÔžùț(jšŽ)žÊŐáČ„·NĂæ·eŁŹčÀÓ(jšŹ)ÏÂÒ» I(yšȘng)äN(xišĄo)Äê”Ä°ŚÌÇźa(chšŁn)ÁżĄŁź(dšĄng)È»ŁŹß@Ò»źa(chšŁn)ÁżčÀÓ(jšŹ)ÉĐÊÜ”œâșòŚ»Ż”ÄÓ°íĄŁŸÍœńÄêí(lšąi)żŽŁŹ8Ô·ĘÒÔÇ°žÊŐáÉúéL(zhšŁng)](mšŠi)ÓĐÊÜ”œžÉș”ĄąĆ_(tšąi)ïL(fš„ng)ĄąËȘö”ÄÀ§_ŁŹÔÚČ„·NĂæ·eU(kuš°)Žó”ÄÇérÏÂŁŹ°ŚÌÇźa(chšŁn)ÁżÔöéL(zhšŁng)łÉ¶šŸÖŁŹo(wšČ)·šžÄŚĄŁëSÖű°ŚÌÇźa(chšŁn)ÁżÔöéL(zhšŁng)Č»àĂśÀÊ»ŻŁŹÍ¶ÙYŐßČ»àŽòșÌÇr(jiš€)ĄŁÔÚß@(gšš)ß^(guš°)łÌÖĐŁŹÓÉÓÚͶÙYŐßÊÜ”œźa(chšŁn)ÁżŽó·ùÔöéL(zhšŁng)§í(lšąi)”ÄĐÄÀíșÁŠŁŹŸÍț(hušŹ)ĐÎłÉŃòÈșЧȘ(yš©ng)ŁŹ§(dšŁo)ÖÂÌÇr(jiš€)”ÍÓÚ»ù±ŸĂæËùQ¶š”Är(jiš€)žńŁŹłöŹF(xiš€n)łŹ”űĄŁźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚŠ(dušŹ)ÌÇr(jiš€)ĐγɔÄșÁŠŁŹÒ»Ö±łÖÀm(xšŽ)”œĐÂÌÇé_(kšĄi)Ő„Ç°ĄŁ ĄĄĄĄ3)ĄąÊŐžîÆÚí(lšąi)ĆRr(shšȘ)ÀûżŐłö±MŒŽÀû¶à ĄĄĄĄĂżÄê”ÚËÄŒŸ¶ÈÊÇÖśÒȘÉúźa(chšŁn)ű(gušź)ŒŻÖĐé_(kšĄi)Ő„”Är(shšȘ)ÆÚĄŁëSÖűĐÂÌÇé_(kšĄi)Ő„ÆÚ”Äí(lšąi)ĆRŁŹÊĐö(chšŁng)Š(dušŹ)źa(chšŁn)ÁżÔöéL(zhšŁng)”ÄÏû»ŻÔœí(lšąi)Ôœłä·ÖĄŁÓÉÓÚÆÚŰÊĐö(chšŁng)r(jiš€)žń°l(fšĄ)ŹF(xiš€n)čŠÄܔÔœłä·Ö°l(fšĄ)]ŁŹÆÚŰr(jiš€)žńÌáÇ°·ŽÓłÁËźa(chšŁn)ÁżÔöéL(zhšŁng)”ÄÒ(guš©)ÄŁĄŁÊŐžîÆÚŒŽąí(lšąi)ĆRr(shšȘ)ŁŹÊĐö(chšŁng)Š(dušŹ)źa(chšŁn)ÁżÔöéL(zhšŁng)”ÄÀûżŐŚśÓĂÒŃÏû»ŻÍêź ŁŹÍ¶ÙYŐßÒâŚR(shšȘ)”œí(lšąi)ŚÔźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚ”ÄșÁŠąÔœí(lšąi)ÔœĐĄĄŁÔÚÊĐö(chšŁng)ÉÏ](mšŠi)ÓĐžüŽó”ÄÀûżŐÒòËŰłöŹF(xiš€n)r(shšȘ)ŁŹ°ŚÌÇr(jiš€)žńÊÇëyÒÔÔÙ¶ÈßBÀm(xšŽ)ÏÂœ””ÄŁŹÍ¶ÙYŐßț(hušŹ)ÔÚÊĐö(chšŁng)ÉÏÀûÓĂÄæÏòËŒŸS¶ű·eOŚś¶àŁŹÍÆžßÌÇr(jiš€)ŁŹß@ÖśÒȘÊÇ»ùÓÚŒŒĐg(shšŽ)Ăæ”ÄĄŁÍŹr(shšȘ)ŁŹÔÚÔöźa(chšŁn)îA(yšŽ)ÆÚșÁŠá·Ćß^(guš°)łÌÖĐĐγɔÄr(jiš€)žńłŹ”űŹF(xiš€n)ÏóŁŹÒČÆÈÇĐĐèÒȘÊłÌÇ(shšȘ)ŹF(xiš€n)r(jiš€)Ö”»ŰwĄŁ ĄĄĄĄÊÂ(shšȘ)ÉÏŁŹNYBOT11Ì(hš€o)ÔÌÇŚÔ9ÔÂ25ÈŐÖÁ11ÔÂ29ÈŐŁŹÒ»Ö±ÌÓÚ·Ž»òŸSłÖ·ŽĘ(shšŹ)î^”Ä îB(tš€i)ŁŹłÖÀm(xšŽ)47(gšš)œ»ÒŚÈŐŁŹÖ»ÓĐ11ÔÂ29ÈŐÖÁ12ÔÂ14ÈŐłöŹF(xiš€n)ßBÀm(xšŽ)ÏÂœ”ŁŹß_(dšą)11(gšš)œ»ÒŚÈŐĄŁàÖĘÆÚÌÇ8ÔÂ30ÈŐ·ŽÒÔí(lšąi)ŁŹÒČÒ»Ö±ŸSłÖ·ŽĘ(shšŹ)î^ĄŁźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚŠ(dušŹ)ÌÇr(jiš€)ĐγɔÄșÁŠ”Ă”œłä·Öá·ĆșóŁŹéL(zhšŁng)ÆÚÊÜ”œźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚșÖÆ”ÄÌÇr(jiš€)ŁŹ”ĂÒÔÖđu»ÖÍ(fšŽ)șÏÀíËźÆœĄŁ ĄĄĄĄ2Ąąű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇŠ(dušŹ)ÌÇr(jiš€)”ÄŚśÓĂC(jš©)ÖÆ ĄĄĄĄ1)Ąą°ŚÌÇű(gušź)ëHÙQ(mš€o)ÒŚÌŰŐś ĄĄĄĄű(gušź)È(nšši)ÍâÊĐö(chšŁng)”ÄÈÚÍšĐÔČ»žßŁŹÊÇÓÉ°ŚÌÇű(gušź)ëHÙQ(mš€o)ÒŚ îrËùQ¶š”ÄĄŁű(gušź)ëHÊłÌÇÙQ(mš€o)ÒŚÒÔÔÌÇéÖśĄŁßM(jšŹn)ÈëÊÀœçÙQ(mš€o)ÒŚ”ÄÊłÌÇÏàź(dšĄng)ÓÚÊÀœçżźa(chšŁn)Áż”ÄËÄ·ÖÖźÒ»ŁŹŒs3700Èf(wš€n)ŁŹÆäÖĐŒsÈę·ÖÖźÒ»ÊÜŐțžźëpß f(xišŠ)¶šÖ§Ć䣏ÆäÓàÊÇŚÔÓÉÙQ(mš€o)ÒŚŁŹŐŒÊÀœçżźa(chšŁn)Áż”Ä17%ĄŁÎÒű(gušź)ĆcčĆ°ÍșÓÓĐéL(zhšŁng)ÆÚßM(jšŹn)żÚÔÌÇ f(xišŠ)ŚhŁŹĂżÄêÄčĆ°ÍßM(jšŹn)żÚÔÌÇ40Èf(wš€n)ĄŁÓÉÓÚÔÌDZăÓÚ±ŁŽæŁŹßM(jšŹn)żÚÔÌÇŽó¶ŒÖ±œÓȚD(zhušŁn)Èëű(gušź)ŒÒŠ(chšł)䥣 ĄĄĄĄ2)ĄąàÖĘÆÚÌÇĂëxÍâ±P(pšąn)¶űÌŰÁąȘ(dšČ)ĐĐ ĄĄĄĄŽșč(jišŠ)ß^(guš°)șóŁŹàÖĘ°ŚÌÇßBßBÏÂœ”ŁŹű(gušź)ŒÒÊÛ°ŚÌÇ”ÄQ¶šÆđ”œÁËÖŰÒȘŚśÓĂĄŁ2ÔÂłőÖÁ3ÔÂÖĐŃźàÖĘ°ŚÌÇÏÂœ””ÄÔÒòÊÇű(gušź)È(nšši)Íâ°ŚÌÇr(jiš€)žńßBÓ(dš°ng)”ÄœY(jišŠ)čûĄŁÔÚÈ«ÇòÒ»ów»Ż”ÄœńÌìŁŹű(gušź)È(nšši)ÌÇÊĐëyÒÔÖĂÉíÈ«ÇòÌÇÊĐ”ÄÓ°íÖźÍ⣏Ș(dšČ)ÉÆÆäÉíŁŹß@ÊÇÒ»·NŐ곣”ÄÊĐö(chšŁng)±íŹF(xiš€n)ĄŁ”«ëSșóÔÚŒ~Œs11Ì(hš€o)ÔÌDZŁłÖ·ùŐđÊB(tš€i)Ę(shšŹ)”ÄÇérÏÂŁŹàÖĘ°ŚÌÇr(jiš€)žńßBÀm(xšŽ)Žó·ùÏÂœ”ŁŹÆ䱳șó”ÄÉîÓŽÎÔÒòŸßÓĐÖŰÒȘ”ÄŃĐŸż?jš©)r(jiš€)Ö”ĄŁłöŹF(xiš€n)ß@·NÊĐö(chšŁng)ŹF(xiš€n)Ïó”Äžù±ŸÔÒòÊÇŁŹÔÚű(gušź)ŒÒŠ(chšł)äŸÖQ¶šĆÄÙu(mš€i)°ŚÌÇ”ÄșÁŠÏÂŁŹÓÉÓÚàÖĘ°ŚÌÇÆÚŰÌÓÚÉÏÊĐłőÆÚŁŹĐèÒȘÓĐÒ»(gšš)łÉÊì”Äß^(guš°)łÌŁŹČĆÄÜžüÍêŐû”Ű·ŽȘ(yš©ng)ÊĐö(chšŁng)”ÄŚ»ŻĄŁÁíÒ»·œĂæŁŹ°ŚÌÇͶÙYŐßĐèÒȘÖđuÊìÏ€°ŚÌÇÊĐö(chšŁng)”ÄÁ(xšȘ)ĐÔŁŹČĆÄܱŁłÖžüșĂ”ÄͶÙYĐÄB(tš€i)ŁŹĂæŠ(dušŹ)ÊĐö(chšŁng)ÀûżŐĄŁÍŹr(shšȘ)ŁŹÔÚžśű(gušź)ŐțžźŠ(dušŹ)ÊłÌÇÙQ(mš€o)ÒŚčÜÖÆĘ^¶à”ÄÙQ(mš€o)ÒŚ îrÏÂŁŹű(gušź)È(nšši)ÍâÊĐö(chšŁng)”ÄÈÚÍšĐÔȹȻžßĄŁÔÚű(gušź)È(nšši)ÊĐö(chšŁng)łöŹF(xiš€n)șÁŠr(shšȘ)ŁŹČąČ»ÄÜÍšß^(guš°)ű(gušź)ëHÊĐö(chšŁng)”Ă”œá·ĆŁŹÊčű(gušź)È(nšši)ÊĐö(chšŁng)Ś»ŻëyÒÔŒ°r(shšȘ)Íšß^(guš°)ű(gušź)ëHÊĐö(chšŁng)”Ă”œŒ°r(shšȘ)Ő{(diš€o)č(jišŠ)ŁŹÄ¶ű§(dšŁo)ÖÂű(gušź)ŒÒQ¶šÊÛ°ŚÌÇr(shšȘ)ŁŹàÖĘÆÚÌÇÊĐö(chšŁng)șÜÈĘÒŚŚßłöÏÂœ”ËÙ¶ÈżìÓÚŒ~Œs11Ì(hš€o)ÔÌÇr(jiš€)žńŚßĘ(shšŹ)”ÄÌŰÁąȘ(dšČ)ĐĐ”ÄĐĐÇ饣 ĄĄĄĄ3)Ąąű(gušź)È(nšši)ÍâÌÇr(jiš€)±Èr(jiš€)Ę^”ÍŽÙßM(jšŹn)àÖĘÆÚÌÇ·Ž ĄĄĄĄŚÔÄêłőÒÔí(lšąi)”Ä°ŚÌÇr(jiš€)žńÏÂœ”ß^(guš°)łÌÖĐŁŹÔÚű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇŁŹŐ{(diš€o)żŰÌÇr(jiš€)”ÄÇérÏÂŁŹœŰÖč7ÔÂ6ÈŐÇ°ŁŹàÖĘÆÚÌÇr(jiš€)žńÏÂœ”ËÙ¶ÈÒ»Ö±żìÓÚNYBOT11Ì(hš€o)ÔÌÇr(jiš€)žńĄŁàÖĘ°ŚÌÇÆÚŰr(jiš€)žńĆcŒ~ŒsÔÌÇr(jiš€)žń±ÈÖ”ßBÀm(xšŽ)Žó·ùÏÂœ”(Ò(jiš€n)DÈę)ŁŹ¶țŐß±Èr(jiš€)Ä1ÔÂ27ÈŐŚîžßÖ”344.1ŁŹÏÂœ””œ7ÔÂ5ÈŐŚî”ÍÖ”236.4ĄŁ ĄĄĄĄ”«ÔÚÈ«ÇòÒ»ów»Ż”ÄœńÌìŁŹű(gušź)È(nšši)ÌÇÊĐëyÒÔÖĂÉíÈ«ÇòÌÇÊĐŚ»Ż”ÄÓ°íÖźÍ⥣ź(dšĄng)ű(gušź)È(nšši)ÍâÌÇr(jiš€)±Èr(jiš€)êP(gušĄn)Ï”ÏÂœ””œÒ»¶šOÏȚr(shšȘ)ŁŹÊĐö(chšŁng)±ŸÉíŸÍÓĐÊč±Èr(jiš€)»ÖÍ(fšŽ)ŐęłŁËźÆœ”ÄÒȘÇóĄŁÓÈÆäÊÇ9Ô·Ęű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇžæÒ»¶ÎÂäșóŁŹÆäŠ(dušŹ)ÊĐö(chšŁng)ĐγɔÄșÁŠ”Ă”œá·ĆŁŹàÖĘÆÚÌÇr(jiš€)žńĆcű(gušź)ëHĐĐÇé±Èr(jiš€)»ÖÍ(fšŽ)”œșÏÀíËźÆœ”ÄÒȘÇóžüéÆÈÇĐĄŁ7ÔÂ5ÈŐű(gušź)È(nšši)ÍâÌÇr(jiš€)±Èr(jiš€)(chuš€ng)ÏÂ236.4Śî”ÍÖ”șóÒ»Ö±±ŁłÖÉÏÉęB(tš€i)Ę(shšŹ)ĄŁÓÈÆäÊÇ9ÔÂÖĐŃźș󣏶țŐß±Èr(jiš€)ÉÏÉęžüżìŁŹű(gušź)È(nšši)ÆÚÌÇr(jiš€)žń±íŹF(xiš€n)ßh(yušŁn)Ę^NYBOT11Ì(hš€o)ÔÌÇ(qišąng)ĆĄŁÔÚNYBOT11Ì(hš€o)ÔÌDZŁłÖŐđÊB(tš€i)Ę(shšŹ)”ÄÇérÏÂŁŹàÖĘÆÚÌÇr(jiš€)žńłöŹF(xiš€n)ÁËżìËÙ·ŽĄŁß@·N·ŽŚșőÊÇÆÈČ»Œ°Žę”ÄĄŁź(dšĄng)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇŠ(dušŹ)ÊĐö(chšŁng)ĐγɔÄșÁŠÓÚ9ÔÂłő”Ă”œëA¶ÎĐÔá·Ćr(shšȘ)ŁŹàÖĘÆÚÌÇr(jiš€)žńÔÚÊÛ](mšŠi)ÓĐÍêÈ«œY(jišŠ)Êűr(shšȘ)ŸÍŐčé_(kšĄi)ÁË·ŽĐĐÇ饣 ĄĄĄĄDÈę àÖĘ°ŚÌÇC3ßBÀm(xšŽ)r(jiš€)žńĆcŒ~ŒsÔÌÇC3ßBÀm(xšŽ)r(jiš€)žń±Èr(jiš€)D ĄĄĄĄ ĄĄĄĄ3Ąą·ŽĐĐÇéąßM(jšŹn)Ò»ČœÉ ĄĄĄĄź(dšĄng)Ç°ÌÇr(jiš€)ÉÏÉę”ÄÖśÒȘ?jišŁng)ÓÁŠ?lšąi)ŚÔÓÚÔöźa(chšŁn)îA(yšŽ)ÆÚŒ°ű(gušź)Š(chšł)ÊÛ§(dšŁo)Ö”Är(jiš€)žńĂëxÓÚč©ĐèÆœșâ îB(tš€i)¶űĐγɔijŹ”űŹF(xiš€n)ÏóĄŁŸÍß@·NÓ(dš°ng)ÁŠ±ŸÉíí(lšąi)Őf(shuš)ŁŹČ»ŚăÒŃŸSłÖĘ^éL(zhšŁng)r(shšȘ)égĄŁ°ÍÎśÖĐÄÏȿͣźa(chšŁn)ĄąÎś·œ¶ŹŒŸí(lšąi)ĆRĄąș”Ä(zšĄi)§(dšŁo)ÖžÊŐáźa(chšŁn)Áż”ÍÓÚîA(yšŽ)ÆÚĄąžÊŐáÔÁÏr(jiš€)žńÉÏÉę”ÈÒòËŰÓĐżÉÄÜÊÇĿǰ”ÄÉÏÉęĐĐÇéßM(jšŹn)Ò»ČœÉĄŁ ĄĄĄĄ1)Ąąș”Ä(zšĄi)§(dšŁo)ÖžÊŐáźa(chšŁn)Áż”ÍÓÚîA(yšŽ)ÆÚ ĄĄĄĄœńÄê9ÔÂÖĐŃźÒÔí(lšąi)ÖÁ11ÔÂÖĐÉÏŃźŁŹÖśźa(chšŁn) ^(qš±)VÎśžÉș”À(yšąn)ÖŰŁŹŐáȚr(nšźng)pʧĘ^ŽóĄŁÈ« ^(qš±)ÆœŸùœ”ËźÁż±ÈłŁÄêÍŹÆÚÆ«ÉÙ5łÉŁŹÆ«ÉÙłÌ¶ÈÙ1951ÄêÒÔí(lšąi)ÍŹÆڔĔڶțλŁŹHŽÎÓÚ1966ÄêĄŁÄÏÊĐș”ÇéÒŃœ(jš©ng)ß_(dšą)”œÌŰș””ÈŒ(jšȘ)ŁŹÊÇ1921ÄêÒÔí(lšąi)ÍŹÆÚŚîș””ÄÄê·ĘĄŁÀ(yšąn)ÖŰžÉș”ÊčžÊŐáÁÖÈ~ŚÓ°l(fšĄ)üSŁŹȚÇÀÖűÄXŽüŁŹÉőÖÁÓДĞÊŐáÒŃœ(jš©ng)żĘËÀĄŁžÊŐáÉúźa(chšŁn)ÒŃÊÜ”œÒ»¶šÓ°íŁŹÖ±œÓ§(dšŁo)ÖžÊŐáÔÁÏpźa(chšŁn)ŁŹÍțĂ{°ŚÌÇÉúźa(chšŁn)ĄŁÍŹr(shšȘ)ŁŹÌìâłÖÀm(xšŽ)žÉș”ŁŹÊčžÊŐáÌÇ·ĘpÉÙŁŹŒ¶ÈÏÂœ”ĄŁžùț(jšŽ)ÒŃé_(kšĄi)Ő„ÌÇS(chšŁng)Éúźa(chšŁn)ÇérÍÆàŁŹÈ« ^(qš±)ŐáÌÇ·ĘÍŹ±ÈÆ«”Í0.4(gšš)°Ù·Öüc(dišŁn)ĄŁÔÚé_(kšĄi)Ő„łőÆÚÉúźa(chšŁn)1°ŚÌÇĐèÒȘ11žÊŐᣏ ÆäșóÇérÓĐËùșĂȚD(zhušŁn)ŁŹŽóŒs9žÊŐáŸÍżÉÒÔźa(chšŁn)łö1°ŚÌÇŁŹ¶űÍùÄêÖ»ĐèÒȘ7-8žÊŐáŸÍżÉÒÔÁËĄŁ ĄĄĄĄžÊŐáŐ„ÆÚÒȘÒ»Ö±łÖÀm(xšŽ)”œĂśÄê4Ąą5Ô·ʣŹÔÚß@¶Îr(shšȘ)égÈ(nšši)ÈçčûâșòłöŹF(xiš€n)źłŁ”ÄÔ(huš€)ÈÔț(hušŹ)ÎŁŒ°žÊŐáÉúéL(zhšŁng)ŁŹ Ò»°ăÒȘ”œœńÄê12ÔÂÖÁĂśÄê1ÔÂČĆÄÜŠ(dušŹ)±ŸŐ„ŒŸÊłÌÇźa(chšŁn)ÁżŚöłö±ÈĘ^Ê(zhšłn)Ž_”ÄîA(yšŽ)y(cšš)ĄŁËȘöŠ(dušŹ)žÊŐáí(lšąi)Őf(shuš)ÊÇŚîÒȘĂü”ÄŁŹ ÖśÒȘłöŹF(xiš€n)ÔÚ12Ô·ʔœĂśÄê1ÔÂÖźégŁŹ ëmÈ»ß@Ó”ÄÇérÊÇșÜÉÙÒ(jiš€n)”ÄŁŹ ”«ÊÇÒ»”©łöŹF(xiš€n)Š(dušŹ)žÊŐá”Äźa(chšŁn)ÁżÓ°íOŽóĄŁÔÚ2000Äê”Är(shšȘ)șòłöŹF(xiš€n)ß^(guš°)Ò»ŽÎËȘö”ÄÇérŁŹÏûÏąłöí(lšąi)șóÒ»(gšš)ÔÂÈ(nšši)ŁŹ°ŚÌǔijöS(chšŁng)r(jiš€)žńĂż±ăÉÏqÁË1000¶àÔȘĄŁ ĄĄĄĄžÉș”șÍËȘöîA(yšŽ)ÆÚÊčÖśźa(chšŁn) ^(qš±)°ŚÌÇźa(chšŁn)ÁżÓĐżÉÄÜßh(yušŁn)”ÍÓÚîA(yšŽ)ÆÚŁŹÊč”Ă8Ô·ĘÒÔÇ°łöŹF(xiš€n)”ÄàÖĘÆÚÌÇłŹ”ű”Ä·ù¶Èï@”ĂžüŽóŁŹÄ¶űéź(dšĄng)Ç°àÖĘÆÚÌǔķŽąßM(jšŹn)Ò»ČœŃÓÀm(xšŽ)ĄŁ ĄĄĄĄ2)ĄąžÊŐáÔÁÏr(jiš€)žńÉÏÉę ĄĄĄĄVÎśÌÇÁÏŐáÊŐÙ(gš°u)r(jiš€)žńČÉÈĄŐáÌÇr(jiš€)žńìă^Â(lišąn)Ó(dš°ng)Ąą¶țŽÎœY(jišŠ)Ëă”ÄčÜÀí·œÊœŁŹÈ« ^(qš±)œy(tšŻng)Ò»ÌÇÁÏŐáÊŐÙ(gš°u)ÊŚž¶r(jiš€)șͶțŽÎœY(jišŠ)ËăȚk·šĄŁÊÜœüÄêÌÇr(jiš€)żówËźÆœÉÏÉę”ÄÓ°íŁŹœńÄêVÎśžÊŐáÊŐÙ(gš°u)r(jiš€)žńÒČÓĐËùÉÏqĄŁÒÔÄÏÊĐÌÇÁÏŐár(jiš€)žńí(lšąi)żŽŁŹÆŐ͚Ʒ·NÊŐÙ(gš°u)ÊŚž¶r(jiš€)260ÔȘ/(Č»șŹ¶ÙM(fšši)ŁŹÏÂÍŹ)ĆcÖÆÌÇÆóI(yšš)ÊłÌÇ(Ò»Œ(jšȘ)°ŚÉ°ÌÇŁŹÏÂÍŹ)ÆœŸùșŹ¶äN(xišĄo)ÊÛr(jiš€)žń(ÒÔÏÂș(jišŁn)·Q(chš„ng)Ą°äN(xišĄo)ÊÛr(jiš€)žńĄ±)3900ÔȘ/(shšȘ)ĐĐìă^Â(lišąn)Ó(dš°ng)ĄŁÊłÌÇäN(xišĄo)ÊÛr(jiš€)žńłŹß^(guš°)3900ÔȘ/”ÄČż·ÖŁŹÔÚÌÇÁÏŐáÊŐÙ(gš°u)ÊŚž¶r(jiš€)”Ä»ù”A(chšł)ÉÏŁŹŐáÌÇìă^Â(lišąn)Ó(dš°ng)r(jiš€)žń°Ž6%”ÄÂ(lišąn)Ó(dš°ng)Ï””(shšŽ)ßM(jšŹn)ĐжțŽÎœY(jišŠ)Ë㥣ÌÇÁÏŐáÆ··N(shšȘ)ĐĐ(yšu)Ù|(zhšŹ)ŒÓr(jiš€)ĄąÁÓÙ|(zhšŹ)pr(jiš€)ĄŁÔÚÆŐ͚Ʒ·NÌÇÁÏŐáÊŐÙ(gš°u)ÊŚž¶r(jiš€)”Ä»ù”A(chšł)ÉÏŁŹ(yšu)ÁŒÆ··NÌÇÁÏŐáĂżŒÓr(jiš€)15ÔȘŁŹÁÓÙ|(zhšŹ)ĄąÌÔÌÆ··NÌÇÁÏŐáĂżpr(jiš€)20-110ÔȘĄŁÁĐÈëŒÓr(jiš€)”ÄÆ··N(shšȘ)ĐĐìă^Â(lišąn)Ó(dš°ng)Ł»ÁĐÈëpr(jiš€)”ÄÆ··NČ»(shšȘ)ĐĐìă^Â(lišąn)Ó(dš°ng)ŁŹÒ»ŽÎĐÔÖ§ž¶ŐáżîĄŁ ĄĄĄĄÄžÊŐár(jiš€)žńËźÆœí(lšąi)żŽŁŹžÊŐár(jiš€)žńé260ÔȘ/”ÄÇérÏÂŁŹ°ŚÌÇr(jiš€)žńÖ»ÓĐß_(dšą)”œ3900ÔȘ/ŁŹÊłÌÇÆóI(yšš)ČĆÄÜ«@”ĂșÏÀí”ÄÀû(ršŽn)ŁŹČąŸSłÖŐ곣”ÄÉúźa(chšŁn)œ(jš©ng) I(yšȘng)»îÓ(dš°ng)ĄŁß@ÊÇ8ÔÂ15ÈŐĄȘ9ÔÂ26ÈŐÆÚégàÖĘÆÚÌÇź(dšĄng)ÔÂÆÚŰr(jiš€)žńÔÚ3600ÔȘ/Ò»Ÿ(xiš€n)”Ă”œĘ^(qišąng)Ö§łÖ”ÄÖŰÒȘÔÒòĄŁžÊŐáÔÁÏr(jiš€)žńÌÓÚĘ^žßËźÆœŁŹŠ(dušŹ)ÌÇr(jiš€)·ŽÆđ”œÁËÖ§łÖŚśÓĂĄŁ ĄĄĄĄ3)ĄąÊŐŠ(chšł)°ŚÌÇąŠ(dušŹ)r(jiš€)žńÆđ”œÖ§łÖŚśÓĂ ĄĄĄĄœüÆÚŁŹ ű(gušź)ŒÒ°l(fšĄ)Őčș͞ĞïÎŻTț(hušŹ)°ČĆĆ2006żç2007ÄêÖÆÌÇÆÚč€I(yšš)¶ÌÆÚŠ(chšł)ŽæÊłÌÇÓ(jšŹ)ŁŹÓ(jšŹ)Áżé200Èf(wš€n)ĄŁß@Š(dušŹ)ÌÇr(jiš€)ąŸßÓĐÖ§łÖŚśÓĂĄŁ”«Ö””ĂêP(gušĄn)Śą”ÄÊÇŁŹ¶ÌÆÚŠ(chšł)ŽæÊłÌÇ”ÄïL(fš„ng)ëU(xišŁn)șÍÀûÏąĄąÙM(fšši)ÓĂÓɳЊ(chšł)ÆóI(yšš)łĐú(dšĄn)ŁŹłĐŠ(chšł)ÆÚé°ëÄêĄŁÄß@üc(dišŁn)í(lšąi)żŽŁŹß@·NÊŐŠ(chšł)ĐĐéȹȻÊÇÍêÈ«”Äű(gušź)ŒÒÊŐŠ(chšł)ĐĐ饣łĐŠ(chšł)ÆóI(yšš)ț(hušŹ)ÏóÊĐö(chšŁng)ͶÙYŐßÒ»ÓŁŹÏŁÍû”ÍÎüžßĄŁÆäœY(jišŠ)čûÊÇŁŹŽÙßM(jšŹn)ÊĐö(chšŁng)č©ĐèÆœșâ îB(tš€i)Ïòč©Č»Ș(yš©ng)Çó îB(tš€i)·œÏòȚD(zhušŁn)»Ż”ÄÁŠ¶Èț(hušŹ)ŽóŽòŐÛżÛĄŁÄ¶űŠ(dušŹ)ÌÇr(jiš€)”ÄÖ§łÖŚśÓĂÊÇÓĐÏȚ”ÄĄŁ ĄĄĄĄÍŹr(shšȘ)ŁŹÎÒű(gušź)Š(dušŹ)ÌÇr(jiš€)±ŁŚo(hšŽ)ÁŠ¶È](mšŠi)ÓĐĂÀű(gušź)șÍWĂ˱ŁŚo(hšŽ)ÁŠ¶ÈŽóĄŁ¶ÌÆÚŠ(chšł)ŽæÊłÌÇÓ(jšŹ)ŽÙßM(jšŹn)ÌÇr(jiš€)ÉÏÉę·ù¶ÈĘ^Žór(shšȘ)ŁŹÌÇr(jiš€)ț(hušŹ)ÊÜ”œßM(jšŹn)żÚÌÇ”ÄșÖÆĄŁ ĄĄĄĄ¶űÇÒŁŹëmÈ»ű(gušź)È(nšši)ÍâÌÇr(jiš€)ÏàêP(gušĄn)ĐÔĘ^Č”«ÄĘ^éL(zhšŁng)r(shšȘ)ÆÚí(lšąi)żŒČìŁŹű(gušź)ëHÊłÌÇč©ĐèÆœșâ îrÈÔÈ»ț(hušŹ)Ó°íű(gušź)È(nšši)č©ĐèÆœșâ îB(tš€i)ĄŁű(gušź)È(nšši)ÍâÌÇr(jiš€)ÈÔÈ»Žó”ÄÚ Ę(shšŹ)ț(hušŹ)±ŁłÖÒ»ÖÂĐÔĄŁű(gušź)ëHÌÇr(jiš€)ŚßĘ(shšŹ)ț(hušŹ)Š(dušŹ)ű(gušź)È(nšši)ͶÙYŐßźa(chšŁn)ÉúĘ^Žó”ÄĐÄÀ팜ÓĂĄŁß@·NÇérÏÂŁŹ¶ÌÆÚŠ(chšł)ŽæÊłÌÇÓ(jšŹ)Š(dušŹ)ÌÇr(jiš€)”ÄÖ§łÖŚśÓĂŁŹț(hušŹ)Òòű(gušź)ëHÌÇr(jiš€)”Ä·ŽÏòŚśÓĂËù”ÖÏûĄŁ ĄĄĄĄœY(jišŠ)ŐŁșź(dšĄng)Ç°ÌÇr(jiš€)ÉÏÉę”ÄÖśÒȘ?jišŁng)ÓÁŠ?lšąi)ŚÔÓÚÔöźa(chšŁn)îA(yšŽ)ÆÚŒ°ű(gušź)Š(chšł)ÊÛ§(dšŁo)Ö”Är(jiš€)žńĂëxÓÚč©ĐèÆœșâ îB(tš€i)¶űĐγɳŹ”űŹF(xiš€n)ÏóĄŁß@·NÓ(dš°ng)ÁŠ”ÄŚśÓñŸÉíÊÇÓĐÏȚ”ÄŁŹQ¶šÁËĿǰÉÏÉęĐĐÇéĐÔÙ|(zhšŹ)ÊÇ·Ž¶űČ»ÊÇ·ŽȚD(zhušŁn)ŁŹÇÒÊÇŒŒĐg(shšŽ)ĐԔĥŁëmÈ»ș”Ä(zšĄi)§(dšŁo)ÖžÊŐáźa(chšŁn)Áż”ÍÓÚîA(yšŽ)ÆÚĄąžÊŐáÔÁÏr(jiš€)žńÉÏÉę”ÈÓĐżÉÄÜÊčĿǰ”Ä·ŽĐĐÇéßM(jšŹn)Ò»ČœÉŁŹ”«ß@Đ©ÒòËŰŚśÓĂ”Är(shšȘ)égÊÇëA¶ÎĐԔĥŁß@Q¶šÁËĿǰ”Ä·ŽÊÇÓĐÏȚ”ÄĄŁ ĄĄĄĄÈꥹďF(xiš€n)(shšȘ)ŚßÏòÎŽí(lšąi) ĄĄĄĄÎÒŐJ(rššn)éĿǰű(gušź)È(nšši)ÍâÌÇr(jiš€)”Ä·Ž”Äžś·NÖ§łÖÒòËŰí(lšąi)ŚÔÓÚr(jiš€)žńłŹ”űĄąű(gušź)È(nšši)Íâ±Èr(jiš€)»ÖÍ(fšŽ)șÏÀíËźÆœŁŹÒÔŒ°žÉș””ÈëA¶ÎĐÔÒòËŰŁŹËüČ»ŚăÒÔÖ§łÖÌÇr(jiš€)·ŽȚD(zhušŁn)ĄŁ¶űÇÒĿǰÌÇr(jiš€)”Ä·ŽÖśÒȘÊÇŒŒĐg(shšŽ)ĐԔĥŁÖśÒȘč€I(yšš)»Żű(gušź)ŒÒœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)·ĆŸĄą°ŚÌÇÉúźa(chšŁn)”ÄÖÜÆÚĐÔŒ°č©ĐèÆœșâ îrÏòč©ß^(guš°)ÓÚÇó·œÏòÒÆ Ó(dš°ng)”ÈÒòËŰąÊčÌÇr(jiš€)ÔÙ¶ÈßM(jšŹn)ÈëĐÜÊĐĄŁ ĄĄĄĄ1Ąąœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)·ĆŸÒÖÖÆÌÇr(jiš€) ĄĄĄĄŚÔ2004Äê6ÔÂÒÔí(lšąi)ŁŹœ(jš©ng)ß^(guš°)17ŽÎßBÀm(xšŽ)ŒÓÏąșóŁŹĂÀÂ(lišąn)Š(chšł)ÔÚ8Ąą9Ąą10Ô·ĘŰĆŐțČßQČßÀęț(hušŹ)ÉÏÒŃßBÀm(xšŽ)3ŽÎQ¶šŸSłÖ5.25%”ÄÂ(lišąn)°î»ùœđÀûÂÊČ»ŚĄŁÈA œÖČ»ÉÙͶĐĐC(jš©)(gš°u)¶Œé_(kšĄi)ÊŒȚD(zhušŁn)¶űŐJ(rššn)éĂÀÂ(lišąn)Š(chšł)ÄêÈ(nšši)ț(hušŹ)ŸSłÖÀûÂÊČ»ŚŁŹÓĐ”ÄÉőÖÁŐJ(rššn)é”œĂśÄêț(hušŹ)é_(kšĄi)ÊŒœ”ÏąĄŁß@Đ©ĐĐéĆcîA(yšŽ)ÆÚ±íĂśŁŹĂÀű(gušź)œ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÒŃ·ĆŸŁŹÍšĂșÁŠÒČÓĐËùŸœâŁŹœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÓĐżÉÄÜłöŹF(xiš€n)Ę^Žó”ÄČšÓ(dš°ng)ĄŁ ĄĄĄĄÄœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)·ÖÎöŁŹ2005ÄêÊÀœçœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ËÙ¶ÈÒŃpŸŁŹßM(jšŹn)ÈëÆœ·(wš§n)”ÄÔöéL(zhšŁng)r(shšȘ)ÆÚĄŁ ĄĄĄĄĂż(gšš)œ(jš©ng)ú(jšŹ)ÖÜÆÚÉÌÆ·ÆÚŰr(jiš€)žńŸßÓĐÈçÏÂÌŰŐśŁŹŒŽÔÚœ(jš©ng)ú(jšŹ)żìËÙÔöéL(zhšŁng)łőÆÚŁŹź(dšĄng)ÉÌÆ·ÏûÙM(fšši)Žó·ùÔöŒÓr(shšȘ)ŁŹÉÌÆ·č©Ș(yš©ng)ÊÜ»ù±ŸœšÔO(shšš)ÖÜÆÚ”ÄÖÆŒs¶űM(mšŁn)ŚăČ»ÁËÉÌÆ·ĐèÇóŁŹÉÌÆ·r(jiš€)žń°l(fšĄ)Éú±©qĄŁź(dšĄng)œ(jš©ng)ú(jšŹ)±ŁłÖÆœ·(wš§n)”ÄÔöéL(zhšŁng)B(tš€i)Ę(shšŹ)r(shšȘ)ŁŹÔÚœ(jš©ng)ú(jšŹ)żìËÙÔöéL(zhšŁng)łőÆÚëSÖűÉÌÆ·r(jiš€)žńÔöéL(zhšŁng)Š(dušŹ)ÔČÄÁÏͶÙY”ÄÎüÒęÁŠÔö(qišąng)¶űĐγɔÄÉúźa(chšŁn)ÄÜÁŠÖđuͶźa(chšŁn)ŁŹÔČÄÁÏ”Äč©Ș(yš©ng)ÔöéL(zhšŁng)ËÙ¶Èț(hušŹ)żìÓÚÏûÙM(fšši)ÔöéL(zhšŁng)ËÙ¶ÈŁŹŒŽłöŹF(xiš€n)œ(jš©ng)ú(jšŹ)±ŁłÖ·(wš§n)œĄ îB(tš€i)ŁŹ¶űÉÌÆ·ÆÚŰr(jiš€)žńČœÈëĐÜÊĐĄŁ ĄĄĄĄ·N·NÛEÏó±íĂśŁŹĂÀű(gušź)œ(jš©ng)ú(jšŹ)ÓĐżÉÄÜßM(jšŹn)ĐĐĄ°ÜÖűêĄ±ĄŁĄ°ÜÖűêĄ±ț(hušŹ)Š(dušŹ)ÉÌÆ·ĐèÇó§í(lšąi)Ę^ŽóÓ°íŁŹÈËŠ(dušŹ)Æä·œÏòĐÔșͶÈÁżĐÔîA(yšŽ)ÆÚŁŹÒČț(hušŹ)Š(dušŹ)ÉÌÆ·ÆÚŰr(jiš€)žń§í(lšąi)ÖŰÒȘ”ÄÓ°íĄŁß@Đ©îA(yšŽ)ÆÚÒŃéÖśÒȘœ(jš©ng)ú(jšŹ)”(shšŽ)ț(jšŽ)ŚC(shšȘ)ŁŹČąÖđČœĂśÎúŁŹ”«ÄżÇ°í(lšąi)żŽŁŹëSÖűͶC(jš©)â·ŐȚD(zhušŁn)”ŁŹč©ÇóêP(gušĄn)Ï”îA(yšŽ)ÆڔČ»ŻŁŹÉÌÆ·r(jiš€)žńĆÊÉę”ÄŸÖĂæąëyÒÔŃÓÀm(xšŽ)ĄŁîA(yšŽ)Ó(jšŹ)5Äêí(lšąi)”ÄÉÌÆ·ĆŁÊĐÒŃœ(jš©ng)Śß”œ±Mî^ŁŹĐÜÊĐŐęÔÚÒ»ČœČœÏòÎÒŚßœüŁŹÈçÔÓÍĄąüSœđĄą°Śăy”ÈÉÌÆ·r(jiš€)žńÒŃœ(jš©ng)łöŹF(xiš€n)ȚD(zhušŁn)ÊĐÛEÏóĄŁÔÚß@·NÊĐö(chšŁng)±łŸ°ÏÂŁŹÊłÌÇr(jiš€)žńąëyÒÔȘ(dšČ)ÉÆÆäÉíĄŁ ĄĄĄĄ2Ąą°ŚÌÇÉúźa(chšŁn)”ÄÖÜÆÚĐÔŚ»Ż ĄĄĄĄÎÒű(gušź)ÊłÌÇÏûÙM(fšši)”ÄÖśÒȘÓĂÍŸÊÇŚśéÌđζ©Ș(yš©ng)ÓĂŁŹÊłÌÇÏûÙM(fšši)”ÄÌŰüc(dišŁn)Q¶šÁËÊłÌÇÏûÙM(fšši)”Är(jiš€)žńĐÔșÜĐĄĄŁß@·NÌŰŐś”ÄÖ±œÓœY(jišŠ)čûÊÇŁŹźa(chšŁn)Áż±ÈĘ^ĐĄ”ÄČšÓ(dš°ng)ŁŹț(hušŹ)œor(jiš€)žń§í(lšąi)±ÈĘ^Žó”ÄČšÓ(dš°ng)ĄŁÀęÈ磏2000Äê±È1999Äêpźa(chšŁn)ŽóŒsé22%ŁŹÊłÌÇr(jiš€)žńÉÏqÁËŽóŒs90%ŚóÓÒŁŹÄ1999ÄêÄ©”Ä2100ÔȘ/ŚóÓÒŁŹÉÏq”œ2000ÄêÖĐÆÚ”Ä4000ÔȘ/ŚóÓÒĄŁÒòŽËŁŹÔÚÊłÌÇč©ĐèÆœșâÖĐŁŹÊłÌÇźa(chšŁn)ÁżŚ»Ż±ÈÏûÙM(fšši)ÁżŚ»ŻÍùÍùÆđÖűžüÖŰÒȘ”ÄŚśÓĂŁŹÀûÓĂźa(chšŁn)ÁżŚ»Ż”ÄÖÜÆÚĐÔÌŰŐśĆĐàÊłÌÇr(jiš€)žńŚ»ŻÚ Ę(shšŹ)ŁŹŸßÓĐĘ^ÖŰÒȘ”ÄÒâÁxĄŁ ĄĄĄĄÎÒű(gušź)ÊłÌÇ”ÄÉúźa(chšŁn)ŸßÓĐ·ÇłŁ(qišąng)”ÄÖÜÆÚĐÔĄŁżvÓ^ÎÒű(gušź)ÊłÌÇ”ÄÉúźa(chšŁn)vÊ·ŁŹÊłÌÇÉúźa(chšŁn)ŽóÖÂÒÔ5ÖÁ6ÄêéÒ»(gšš)ÖÜÆÚŁŹ»ù±ŸÉÏÊÇ3ÄêßBÀm(xšŽ)Ôöźa(chšŁn)ŁŹœÓÏÂí(lšąi)3ÄêßBÀm(xšŽ)pźa(chšŁn)ĄŁÆäÔÒòÊÇŁŹžÊŐá·NÖČß^(guš°)łÌÖĐŁŹÆäËȚžùżÉÊŐžîÈęÄêĄŁ2006/07ÄêÌÓÚÔöźa(chšŁn)r(shšȘ)ÆÚŁŹß@Š(dušŹ)ÌÇr(jiš€)ŸßÓĐÒÖÖÆŚśÓĂĄŁ ĄĄĄĄÎÒű(gušź)ÊłÌÇ”ÄÉúźa(chšŁn)ŸßÓĐ·ÇłŁ(qišąng)”ÄÖÜÆÚĐÔ(ÈçDËÄËùÊŸ)ĄŁżvÓ^ÎÒű(gušź)ÊłÌÇ”ÄÉúźa(chšŁn)vÊ·ŁŹÊłÌÇÉúźa(chšŁn)ŽóÖÂÒÔ5ÖÁ6ÄêéÒ»(gšš)ÖÜÆÚŁŹ»ù±ŸÉÏÊÇ3ĄȘ4ÄêßBÀm(xšŽ)Ôöźa(chšŁn)ŁŹœÓÏÂí(lšąi)2ĄȘ3ÄêßBÀm(xšŽ)pźa(chšŁn)ĄŁÄ1990Äꔜ1995ÄêéÒ»(gšš)ÖÜÆÚŁș90-1992ÄêßBÀm(xšŽ)Ôöźa(chšŁn)ŁŹ1992-1995ÄêßBÀm(xšŽ)pźa(chšŁn)Ł»Ä1996-2001ÄêéÒ»(gšš)ÖÜÆÚŁŹÆäÖĐŁŹ1996-1999ÄêßBÀm(xšŽ)Ôöźa(chšŁn)ŁŹ2000-2001ÄêßBÀm(xšŽ)pźa(chšŁn)Ł»ÏÂÒ»(gšš)ÖÜÆÚąÄ2001Äêé_(kšĄi)ÊŒ”œ2006ÄêœY(jišŠ)ÊűŁŹÄżÇ°ÎÒű(gušź)ÊłÌÇÉúźa(chšŁn)ŐęÌÓÚÔÉúźa(chšŁn)ÖÜÆڔğa(chšŁn)Áżpźa(chšŁn)ëA¶ÎĄŁÊłÌÇźa(chšŁn)Áżœ(jš©ng)ß^(guš°)2001/02ÄêĄą2002/03Ąą2003/04ÄêČœÈëżìËÙÔöéL(zhšŁng)ČąÓĐËù·(wš§n)¶šșóŁŹ2004/05Ąą2005/6ÄêżìËÙÏÂœ”ŁŹÒ»¶ÈŠ(dušŹ)ÊłÌÇr(jiš€)žńĐÎłÉÖ§łÖŁŹßM(jšŹn)Èë2006/07ÄêąÔÙ¶ÈČœÈëÔöźa(chšŁn)ëA¶ÎŁŹŠ(dušŹ)r(jiš€)žńĐÎłÉșÁŠĄŁ ĄĄĄĄDËÄ ÎÒű(gušź)ÊłÌÇÉúźa(chšŁn)”ÄÖÜÆÚĐÔ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄ3ĄąÌæŽúÆ· ĄĄĄĄÖĐű(gušź)”í·ÛÌÇÊÇœüŚÄê°l(fšĄ)ŐčÆđí(lšąi)”ÄŁŹ°l(fšĄ)ŐčșÜŃžËÙŁŹ99ÄêÊÇ60Èf(wš€n)ŁŹ99ÄêÇ°»ù±ŸĆÇ»ČÔÚŚÊźÈf(wš€n)ÒÔ?xšČn)?nšši)ŁŹ”œ2000ÄêÒŃ·”œŚ°ÙÈf(wš€n)ŁŹÊdzɱ¶”ÄÔöéL(zhšŁng)ĄŁœńÄê”í·ÛÌÇżÁżÊÇ500Èf(wš€n)ŚóÓÒŁŹÔí(lšąi)îA(yšŽ)Ó(jšŹ)ÊÇ520-530Èf(wš€n)ŚóÓÒĄŁŹF(xiš€n)ÔÚ”í·ÛÌÇĐĐI(yšš)œy(tšŻng)Ó(jšŹ)”(shšŽ)ț(jšŽ)ÓĐÀ§ëyŁŹ”«ß@500Èf(wš€n)ÊÇ»ù±ŸÊ(zhšłn)Ž_”ÄĄŁ”í·ÛÌÇÉúźa(chšŁn)ÒŃßM(jšŹn)ÈëÏàŠ(dušŹ)·(wš§n)¶š”ÄÄê·ĘŁŹÄżÇ°Éúźa(chšŁn)Ò(guš©)ÄŁß_(dšą)700Èf(wš€n)ŁŹț(hušŹ)ßM(jšŹn)Ò»ČœÍŰŐčÊĐö(chšŁng)ŁŹ”«ÒČČœÈëÏàŠ(dušŹ)·(wš§n)¶š”Är(shšȘ)ÆÚĄŁ ĄĄĄĄÖĐű(gušź)ÌÇÏûÙM(fšši)Ç°Ÿ°ÊDZÈĘ^·(lšš)Ó^”ÄŁŹȚr(nšźng)ĂńÊŐÈë”ÄÌážßĄąłÇÊĐ»ŻßM(jšŹn)łÌŃžËÙŁŹß@Đ©ÒòËŰÊÇșÜ(qišąng)”ÄÍÆÓ(dš°ng)ÁŠĄŁ”í·ÛÌÇąŐŒț(jšŽ)Ę^ŽóÒ»Čż·ÖĄŁÖĐű(gušź)ÊłÌÇÏûÙM(fšši)œüÄê±ŁłÖÔÚ1000Èf(wš€n)ŚóÓÒŁŹ¶ű”í·ÛÌÇÏûÙM(fšši)ÒŃ°l(fšĄ)Őč”œ500Èf(wš€n)ĄŁ”í·ÛÌÇ”ÄȘ(yš©ng)ÓĂÓĐÆäŚÔÉí”ÄÌŰüc(dišŁn)ŁŹÆäżÚζĄąŃő»ŻĐÔĄąÖűÉ«ĐÔ”ÈÓĐÆäÌŰüc(dišŁn)ŁŹËùÒÔű(gušź)ëHÉÏ”í·ÛÌÇ”ÄÊčÓñÈÀęÒČÊÇșÜžß”Ä ĄŁ ĄĄĄĄ”í·ÛÌÇ”œ”ŚÌæŽúÁ˶àÉÙÊłÌÇ”ÄÏûÙM(fšši)ŁŹœńÄê”ÄżÁżÊÇ500Èf(wš€n)ĄŁÆäÖĐûŃżÌÇ{”Äźa(chšŁn)ÁżŚ»ŻČ»Žó,ßBÀm(xšŽ)ÈęÄê»ù±Ÿ±ŁłÖÔÚ50Èf(wš€n),ÖśÒȘÓĂÓÚÈéÖÆÆ·”ÄÉúźa(chšŁn);ÆÏÌŃÌÇ{șÍœY(jišŠ)Ÿ§ÆÏÌŃÌǔğa(chšŁn)ÁżłęÉÙČż·ÖŚśéát(yš©)ËÔÁÏÒÔÍâ,ŽóČż·ÖÓĂÓÚžâüc(dišŁn)”ÈÊłÆ·ŒÓč€I(yšš),2004Äê(shšȘ)ëHźa(chšŁn)Áżé150Èf(wš€n);čûÆÏÌÇ{2004ÄêÉúźa(chšŁn)ÄÜÁŠ10Èf(wš€n),(shšȘ)ëHźa(chšŁn)Áż5Èf(wš€n),ÖśÒȘÓĂÓÚïÁÏĄąžâüc(dišŁn)Ąą±șżŸ”ÈÊłÆ·ĐĐI(yšš);ÆĄŸÆŁ(zhušĄn)ÓĂÌÇ{ÊÇ”í·ÛÌÇ{ÖĐ”ÄĐÂÆ··N,ÖśÒȘȘ(yš©ng)ÓĂÓÚÆĄŸÆĐĐI(yšš),2004Äê(shšȘ)ëHźa(chšŁn)Áż55Èf(wš€n)ĄŁÄżÇ°ŁŹ”í·ÛÌÇÒŃœ(jš©ng)é_(kšĄi)ÊŒĄ°ŽóĆeÈëÇÖĄ±ÊłÌÇÊĐö(chšŁng)ĄŁ ĄĄĄĄÌÇr(jiš€)ËźÆœĘ^žßr(shšȘ)ŁŹÊłÌÇÏûÙM(fšši)ÆóI(yšš)ĂæĆRĂśï@”Äœ(jš©ng) I(yšȘng)șÁŠĄŁÏûÙM(fšši)ÆóI(yšš)ț(hušŹ)żŒ]ÊčÓĂr(jiš€)žńĘ^”Í”ÄÊłÌÇÌæŽúÆ·í(lšąi)Ÿœâß@·NșÁŠĄŁÌÇr(jiš€)”ÍÓÚ3000ÔȘ/ŁŹŽó¶à”(shšŽ)ÊłÆ·ŒÓč€ÆóI(yšš)Č»ț(hušŹ)Š(dušŹ)ÌæŽúÆ·ÓĐÌ«Žó”ÄĆdÈ€Ł»ÌÇr(jiš€)ÔÚ3000ĄȘ3500ÔȘŁŹÖÆÌÇÆóI(yšš)șÍÓĂÌÇÆóI(yšš)ąłÖÓ^ÍûB(tš€i)¶ÈŁ»ÌÇr(jiš€)ÔÚ3500ÔȘÒÔÉÏŁŹ±ŰÈ»§(dšŁo)ÖÂÌæŽúÆ·Žó·ù¶ÈDŐŒÊłÌÇÊĐö(chšŁng)·Ęî~ĄŁ ĄĄĄĄű(gušź)È(nšši)ÊĐö(chšŁng)ÉÏŁŹÊłÌÇÆÚr(jiš€)ĄąŹF(xiš€n)r(jiš€)ŸSłÖÔÚ3700-3950ÔȘ/ ^(qš±)égŁŹ±ŰÈ»Òę°l(fšĄ)ÉæÌÇÆóI(yšš)ŽóÁżÊčÓĂÌæŽúÆ·ĄŁœK¶ËÊĐö(chšŁng)Š(dušŹ)”í·ÛÌÇŐJ(rššn)żÉ¶È”Ă”œ(qišąng)»ŻșóŁŹ”í·ÛÌÇŠ(dušŹ)ÊłÌÇ”Ä_ôŚśÓĂąÖđuï@ŹF(xiš€n)ĄŁ ĄĄĄĄ4Ąąč©ĐèÆœșâ ĄĄĄĄ2006Äê11ÔÂĂÀű(gušź)Țr(nšźng)I(yšš)Čż(USDA)Š(dušŹ)2006/07È«ÇòÊłÌÇč©Đè”(shšŽ)ț(jšŽ)ŚśÁ˔ڶțŽÎŐ{(diš€o)ŐûŁŹÉÏŽÎŐ{(diš€o)ŐûÊÇÔÚ5Ô·ʥŁÄ±ŸŽÎĐȚŐęșó”Ä”(shšŽ)ț(jšŽ)żŽŁŹ06/07Ő„ŒŸÈ«Çòźa(chšŁn)Áż±ÈÉÏŐ„ŒŸÔöéL(zhšŁng)7%ŁŹÏûÙM(fšši)ÁżÔöéL(zhšŁng)2.2%ŁŹÈ«ÇòÆÚÄ©ì(kšŽ)ŽæĘ^ÉÏŐ„ŒŸÔöŒÓÁË400¶àÈf(wš€n)ĄŁŸßówŐ{(diš€o)ŐûÈçÏÂŁș ĄĄĄĄźa(chšŁn)ÁżŁș±ŸÔÂUSDAą2006/07Ő„ŒŸÈ«ÇòÊłÌÇźa(chšŁn)ÁżÉÏŐ{(diš€o)”œ1.552|(ÔÌÇÖ”)ŁŹ±È5ÔÂîA(yšŽ)y(cšš)žß600Èf(wš€n)ŁŹ±È2005/06Ő„ŒŸźa(chšŁn)ÁżÔöŒÓ1050Èf(wš€n)ĄŁ§(dšŁo)ÖÂ2006/07Ő„ŒŸÈ«ÇòÊłÌÇźa(chšŁn)ÁżÔöŒÓÖśÒȘÊÇÓÉÓÚ°ÍÎśźa(chšŁn)ÁżŽó·ùÔöŒÓ400Èf(wš€n)ÖÁ3090Èf(wš€n)ĄąÓĄ¶ÈÔöźa(chšŁn)400Èf(wš€n)ÖÁ2510Èf(wš€n)ĄąÖĐű(gušź)Ôöźa(chšŁn)180Èf(wš€n)ÖÁ1120Èf(wš€n)ĄąÌ©ű(gušź)Ôöźa(chšŁn)150Èf(wš€n)ÖÁ630Èf(wš€n)ĄŁ”«ÊÜÌÇI(yšš)žÄžïÓ°íŁŹWĂËÊłÌÇźa(chšŁn)ÁżîA(yšŽ)Ó(jšŹ)ąÄÉÏŐ„ŒŸ”Ä2180Èf(wš€n)ÏÂœ”500Èf(wš€n)ÖÁ1680Èf(wš€n)ĄŁ ĄĄĄĄÏûÙM(fšši)ÁżŁș06/07Ő„ŒŸÏûÙM(fšši)ÁżîA(yšŽ)Ó(jšŹ)é1.46|ŁŹ±È5ÔÂîA(yšŽ)y(cšš)žß30Èf(wš€n)ŁŹ±È05/06Ő„ŒŸÏûÙM(fšši)ÁżÔöéL(zhšŁng)320Èf(wš€n)ĄŁ ĄĄĄĄłöżÚÁżŁș±ŸÔÂîA(yšŽ)Ó(jšŹ)06/07Ő„ŒŸÈ«ÇòÊłÌÇłöżÚÁżé4770Èf(wš€n)ŁŹ±È5ÔÂîA(yšŽ)y(cšš)Ő{(diš€o)žßœü70Èf(wš€n)ŁŹ”«±È05/06Ő„ŒŸ(chuš€ng)Óä”ÄłöżÚÁż5070Èf(wš€n)ÏÂœ”ÁË300Èf(wš€n)ĄŁ05/06Ő„ŒŸWĂËÊłÌÇłöżÚÁżÔűß_(dšą)”œ(chuš€ng)Óä”Ä870Èf(wš€n)ĄŁÈ»¶űŁŹWĂËÊłÌÇźa(chšŁn)ÁżŽó·ù”ÄpÉÙą§(dšŁo)ÖÂ06/07Ő„ŒŸ”ÄłöżÚÁżÄ720Èf(wš€n)äJp”œ150Èf(wš€n)ĄŁWĂËłöżÚÏÂœ”ÊÇ06/07Ő„ŒŸÈ«ÇòÊłÌÇłöżÚÁżŽó·ùpÉÙ”ÄÊŚÒȘÔÒòĄŁ ĄĄĄĄÆÚÄ©ì(kšŽ)ŽæŁș±ŸÔÂîA(yšŽ)Ó(jšŹ)06/07Ő„ŒŸÈ«ÇòÊłÌÇÆÚÄ©ì(kšŽ)ŽæÁżß_(dšą)”œ3320Èf(wš€n)ŁŹ±È5ÔÂîA(yšŽ)y(cšš)ÉÏŐ{(diš€o)œü230Èf(wš€n)ŁŹ±ÈÉÏŐ„ŒŸÔöŒÓ420Èf(wš€n)ĄŁ ĄĄĄĄ±í¶ț 99/00ĄȘ06/07 I(yšȘng)äN(xišĄo)ÄêÊÀœçÊłÌÇźa(chšŁn)ÏûÆœșâ±í ĄĄĄĄÎλŁș1000

ĄĄĄĄœY(jišŠ)ŐŁșœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)·ĆŸĄą°ŚÌÇÉúźa(chšŁn)”ÄÖÜÆÚĐÔŚ»ŻĄąÌæŽúÆ·”Äé_(kšĄi)°l(fšĄ)șÍÀûÓĂŁŹÒÔŒ°č©ĐèÆœșâżów îrÏòč©ß^(guš°)ÓÚÇó·œÏòÒÆ Ó(dš°ng)ŁŹąÊčű(gušź)È(nšši)ÍâÌÇr(jiš€)·ŽĐĐÇéœKœY(jišŠ)ŁŹČąÔÙ¶ÈßM(jšŹn)ÈëĐÜÊĐĄŁ ĄĄĄĄËÄĄąŸCșÏÚ Ę(shšŹ)·ÖÎö ĄĄĄĄ2006ÄêŁŹÔÚ°ÍÎśĄąÓĄ¶ÈĄąÖĐű(gušź)”ÈÖśÒȘÉúźa(chšŁn)ű(gušź)ÌÇźa(chšŁn)ÁżîA(yšŽ)ÆÚŽó·ùÔöéL(zhšŁng)ŁŹÒÔŒ°ÖĐű(gušź)ÊÛ°ŚÌÇ”ÄÇérÏÂŁŹŽóČż·Ör(shšȘ)ÆÚÈ(nšši)ÌÇr(jiš€)ÌÓÚĐÜÊĐ îB(tš€i)ĄŁß@·NĐÜÊĐ°l(fšĄ)Őč”œÒ»¶šëA¶ÎŁŹ±ŰÈ»ț(hušŹ)ÒȘÇó·ŽĄŁÆäÓ(dš°ng)ÁŠÊÇŁș ĄĄĄĄ1ĄąÊĐö(chšŁng)ÔÚÏû»Żźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚ”Äß^(guš°)łÌÖĐŁŹÓÉÓÚÆÚŰÊĐö(chšŁng)r(jiš€)žń°l(fšĄ)ŹF(xiš€n)čŠÄܔČśÓĂŁŹÆäŠ(dušŹ)ÌÇr(jiš€)”ÄÀûżŐŚśÓĂÖśÒȘÊÇÔÚĐ”ÄŐ„ŒŸí(lšąi)ĆR֟ǰÏû»Ż”ÄŁŹÆÚŰr(jiš€)žńÌáÇ°·ŽÓłÁËźa(chšŁn)ÁżÔöéL(zhšŁng)”ÄÒ(guš©)ÄŁĄŁÊŐžîÆÚŐæŐęí(lšąi)ĆRr(shšȘ)ŁŹÍ¶ÙYŐßÒâŚR(shšȘ)”œí(lšąi)ŚÔźa(chšŁn)ÁżÔöéL(zhšŁng)îA(yšŽ)ÆÚ”ÄșÁŠąÔœí(lšąi)ÔœĐĄŁŹ°ŚÌÇr(jiš€)žńëyÒÔÔÙ¶ÈßBÀm(xšŽ)ÏÂœ””ÄĄŁß@r(shšȘ)ͶÙYŐßÔÚÊĐö(chšŁng)ÉÏÀûÓĂÄæÏòËŒŸS¶ű·eOŚś¶àŁŹÍÆžßÌÇr(jiš€)ĄŁÍŹr(shšȘ)ŁŹÔÚÔöźa(chšŁn)îA(yšŽ)ÆÚșÁŠá·Ćß^(guš°)łÌÖĐÒòŃòÈșЧȘ(yš©ng)¶űĐγɔÄr(jiš€)žńłŹ”űŹF(xiš€n)ÏóŁŹÒČÆÈÇĐĐèÒȘÊłÌÇ(shšȘ)ŹF(xiš€n)r(jiš€)Ö”»ŰwĄŁ ĄĄĄĄ2ĄąÄű(gušź)È(nšši)ÊĐö(chšŁng)í(lšąi)żŽŁŹÔÚžśű(gušź)ŐțžźŠ(dušŹ)±Ÿű(gušź)ÌÇI(yšš)°l(fšĄ)Ő豣Śo(hšŽ)łÌ¶ÈĘ^žß”ÄÇérÏÂŁŹÎÒű(gušź)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇț(hušŹ)§(dšŁo)ÖÂÔÚű(gušź)È(nšši)ÊĐö(chšŁng)łöŹF(xiš€n)șÁŠr(shšȘ)ŁŹČąČ»ÄÜÍšß^(guš°)ű(gušź)ëHÊĐö(chšŁng)”Ă”œÓĐЧá·ĆŁŹÊčű(gušź)È(nšši)ÊĐö(chšŁng)Ś»ŻëyÒÔŒ°r(shšȘ)Íšß^(guš°)ű(gušź)ëHÊĐö(chšŁng)”Ă”œŒ°r(shšȘ)Ő{(diš€o)č(jišŠ)ŁŹÄ¶ű§(dšŁo)ÖÂű(gušź)ŒÒQ¶šÊÛ°ŚÌÇr(shšȘ)ŁŹàÖĘÆÚÌÇÊĐö(chšŁng)șÜÈĘÒŚŚßłöÏÂœ”ËÙ¶ÈżìÓÚŒ~Œs11Ì(hš€o)ÔÌÇr(jiš€)žńŚßĘ(shšŹ)”ÄÌŰÁąȘ(dšČ)ĐĐ”ÄĐĐÇ饣ß@·N îr§(dšŁo)ÖÂű(gušź)È(nšši)ÍâÌÇr(jiš€)±Èr(jiš€)ÔÚ2006ÄêÈ(nšši)ŽóČż·Ör(shšȘ)égÈ(nšši)Č»àŚß”ÍŁŹß_(dšą)”œÒ»¶šËźÆœr(shšȘ)ŁŹŸÍÆÈÇĐÒȘÇó”Ă”œłCŐꥣź(dšĄng)ű(gušź)ŒÒŠ(chšł)äŸÖÊÛ°ŚÌÇŠ(dušŹ)ÊĐö(chšŁng)ĐγɔÄșÁŠÓÚ9ÔÂłő”Ă”œëA¶ÎĐÔá·Ćr(shšȘ)ŁŹàÖĘÆÚÌÇr(jiš€)žńÔÚÊÛ](mšŠi)ÓĐÍêÈ«œY(jišŠ)Êűr(shšȘ)ŸÍŐčé_(kšĄi)ÁË·ŽĐĐÇ饣 ĄĄĄĄëmÈ»ÔÚVÎś”ÈÖśźa(chšŁn) ^(qš±)ÌìâłöŹF(xiš€n)žÉș”Ąąźa(chšŁn)ÁżÔöéL(zhšŁng)Č»ÏóîA(yšŽ)ÆÚËźÆœÄÇĂŽžß”ÄÇérÏÂŁŹŹF(xiš€n)ëA¶ÎÌÇr(jiš€)łöŹF(xiš€n)”ÄŽó·ù·ŽÓĐżÉÄÜßM(jšŹn)Ò»ČœÉĄŁÍŹr(shšȘ)ŁŹŚîœüű(gušź)ŒÒ°l(fšĄ)Őčș͞ĞïÎŻTț(hušŹ)°ČĆĆ2006żç2007ÄêÖÆÌÇÆÚč€I(yšš)¶ÌÆÚŠ(chšł)ŽæÊłÌÇÓ(jšŹ)ŁŹąŠ(dušŹ)ĿǰÌÇr(jiš€)”Ä·ŽÆđ”œÍÆČšÖú”ÄŚśÓĂĄŁ”«ß@·N·ŽœKŸżÊÇëA¶ÎĐԔĥąŒŒĐg(shšŽ)ĐԔģŹÈ±·ŠłÖŸĂĐÔșÍéL(zhšŁng)ÆÚÓ(dš°ng)ÁŠĄŁ ĄĄĄĄÄ2007ÄêÈ«Äêí(lšąi)żŽŁŹĂÀű(gušź)œ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)żÉÄÜ·ĆŸŁŹÍšĂșÁŠąÓĐËùŸœâŁŹœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÓĐżÉÄÜłöŹF(xiš€n)Ę^Žó”ÄČšÓ(dš°ng)ĄŁß@ț(hušŹ)Š(dušŹ)ÉÌÆ·ĐèÇó§í(lšąi)Ę^ŽóÓ°íŁŹÈËŠ(dušŹ)Æä·œÏòĐÔșͶÈÁżĐÔîA(yšŽ)ÆÚŁŹÒČț(hušŹ)Š(dušŹ)ÉÌÆ·ÆÚŰr(jiš€)žń§í(lšąi)ÖŰÒȘ”ÄÓ°íĄŁîA(yšŽ)Ó(jšŹ)ÉÌÆ·ĐÜÊĐŐęÔÚÒ»ČœČœÏòÎÒŚßœüŁŹÈçÔÓÍĄąüSœđĄą°Śăy”ÈÉÌÆ·r(jiš€)žńÒŃœ(jš©ng)łöŹF(xiš€n)ȚD(zhušŁn)ÊĐÛEÏóĄŁÔÚß@·NÊĐö(chšŁng)±łŸ°ÏÂŁŹÊłÌÇr(jiš€)žńÒČąëyÒÔ[ĂĐÜÊĐ”ÄÀ§_ĄŁÍŹr(shšȘ)ŁŹ°ÍÎśĄąÓĄ¶ÈĄąÖĐű(gušź)”ÈÖśÒȘÉúźa(chšŁn)ű(gušź)ÌÇźa(chšŁn)ÁżŽó·ùÔöéL(zhšŁng)ŁŹÊłÌÇč©ĐèÆœșâÏòč©ß^(guš°)ÓÚÇó·œÏòÒÆ Ó(dš°ng)ŁŹì(kšŽ)ŽæąŽó·ùÔöŒÓŁŹß@ąĆcœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)Š(dušŹ)ÌÇr(jiš€)”ÄÓ°í”Ă”œÓĄŚCĄŁŽËÍ⣏°ŚÌÇÉúźa(chšŁn)”ÄÖÜÆÚĐÔÒ(guš©)ÂÉŁŹÒÔŒ°ÌæŽúÆ·”ÄÊčÓĂŁŹÊčß@·NĐÜÊДÔœßM(jšŹn)Ò»Čœ”Ä(qišąng)»ŻĄŁîA(yšŽ)Ó(jšŹ)Đ”ÄÒ»ÄêŁŹîA(yšŽ)Ó(jšŹ)NYBOT11Ì(hš€o)ÔÌÇź(dšĄng)ÔÂșÏŒsÈ«ÄêŸùr(jiš€)ÓĐżÉÄÜÏÂœ””œ9ĂÀ·Ö/°őŁ»àÖĘÆÚÌÇź(dšĄng)ÔÂșÏŒsÈ«ÄêŸùr(jiš€)żÉÄÜț(hušŹ)ÏÂœ””œ3200ÔȘ/ŚóÓÒĄŁ œđÈđÆÚŰ ÍőșêÓŃ

ĄŸÔu(pšȘng)ŐĄżĄŸŐčÉŐœđĄżĄŸÊŐČŰŽËí(yšš)ĄżĄŸčÉƱr(shšȘ)r(shšȘ)żŽĄżĄŸŽó ÖĐ ĐĄĄż

ĄŸ¶à·N·œÊœżŽĐÂÂĄżĄŸŽòÓĄĄżĄŸêP(gušĄn)é]Ąż

Ȼ֧łÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||