≤ª÷ß≥÷Flash

|

|

|

|

|

Ωõù˙—–æø£∫√¿‘™÷∏îµ∆Û∑Ä∑¥èó …Ã∆∑ –àˆÉr∏Òªÿ¬‰http://www.sina.com.cn 2007ƒÍ01‘¬10»’ 00:38 Ωõ“◊∆⁄ÿõ

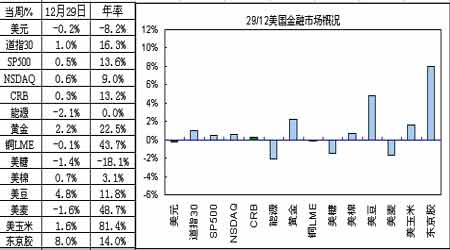

°°°°“™¸c °°°°1£Ð√¿á¯12‘¬∑ð÷∆‘ÏòIISM÷∏îµàÛ51.4£¨…œ¥Œîµ◊÷àÛ49.5£ª∆‰÷–ŒÔÉr∑÷Ìó÷∏îµàÛ47.5£¨…œ¥Œîµ◊÷àÛ53.5£ªæÕòI∑÷Ìó÷∏îµàÛ49.7£¨…œ¥Œîµ◊÷àÛ49.2£ª–¬”ÜÜŒ∑÷Ìó÷∏îµàÛ52.1£¨…œ¥Œîµ◊÷àÛ48.7°£ °°°°2£Ð√¿á¯12‘¬∑ð∑«÷∆‘ÏòIISM÷∏îµàÛ57.1£¨…œ¥Œîµ◊÷àÛ58.9£ª∆‰÷–ŒÔÉr∑÷Ìó÷∏îµàÛ59.1£¨…œ¥Œîµ◊÷àÛ55.6£ªæÕòI∑÷Ìó÷∏îµàÛ53.3£¨…œ¥Œîµ◊÷àÛ51.6£ª–¬”ÜÜŒ∑÷Ìó÷∏îµàÛ54.4£¨…œ¥Œîµ◊÷àÛ57.1°£æÕòI∑÷Ìó¿˚∫√√¿‘™°£ °°°°3£Ð√¿á¯12‘¬∑ð∑«ÞròI¬öŒª‘ˆº”167,000ÇÄ£¨ÓA∆⁄‘ˆº”100,000ÇÄ£ª°°11‘¬∑𵃔…‘ˆº”132,000ÇÄ–Þ’˝ûÈ‘ˆº”154,000ÇÄ£ª ßòI¬ àÛ4.5%£¨ÓA∆⁄ûÈ4.5%£ª∆Ωæ˘ïr–Ω…œ…˝0.5%£¨ÓA∆⁄ûÈ…œ…˝0.3%°£°° °°°°√¿á¯¬ìɶæ÷π´≤º12‘¬12»’π´È_ –àˆŒØÜTï˛(FOMC)ï˛◊h”õ‰õ£¨À˘”–¿Ì ¬æ˘’JÕ¨Õ®√õŒ¥ƒÐ»ÁÓA∆⁄ƒ«∞„∑≈æ軑 «÷˜“™ÔLÎU£¨∫À–ƒÕ®√õúÿ∫Õ∏ƒ…∆£¨é◊∫ıÀ˘”–¿Ì ¬æ˘’JûÈ∫À–ƒÕ®√õ»‘Ãé”⁄¡Ó»À≤ª∞≤µƒÀÆ∆Ω£ªÎm»ªπ§ŸYœÚœ¬–ޔܔ–÷˙ºÇæè≤ø∑ðπ§ŸYµƒ…œ…˝â∫¡¶£¨µ´ «æÕòI –àˆæoΩIå¶Õ®√õ∑≈æèòã≥……œ∑ΩÔLÎU£ªΩ¸∆⁄µƒΩõù˙îµì˛±Ì¨FÖ¢≤Ó£¨Ωõù˙‘⁄∂Ã∆⁄É»œÚœ¬µƒÔLÎU¬‘”–‘ˆº”£ª∆‰÷–“ªŒª¿Ì ¬œ£Õ˚‘⁄¬ï√˜÷–÷∏≥ˆŒ¥Å̵ƒ’˛≤þå¢∏˘ì˛Ωõù˙îµì˛±Ì¨Fø…œÚ…œªÚœÚœ¬’{’˚°£ °°°°4£ÐöW‘™Ö^12‘¬∑ð∑˛Ñ’òI≤…ŸèΩõ¿Ì÷∏îµàÛ57.2£¨…œ¥Œîµ◊÷àÛ57.6°£öW‘™Ö^12‘¬∑ðΩõÖf’{œ˚ŸMŒÔÉr÷∏ͬ àÛ…œ…˝1.9%£¨…œ¥Œîµ◊÷àÛ…œ…˝1.9%°£ °°°°5£ÐöW‘™Ö^12‘¬∑ðΩõù˙«Èæw÷∏îµàÛ110.1£¨ÓAúyûÈ110.5°£ °°°°6£ÐöW√À—Ζ–¿Ì ¬Liikanen±Ì 棨öW‘™Ö^Õ®√õ»‘¥Ê”–…œ∑ΩÔLÎU£¨ÎS÷¯Ωõù˙‘ˆÈL¡¶∂»‘ˆè䣨∆ÛòIµƒ∂®ÉrƒÐ¡¶ø…ƒÐ“ýï˛…œ…˝£¨Õ¨ïr∏þ”ÕÉrµƒùBÕ∏ÔLÎU“≤ï˛‘ˆ¥Û£¨¥ÀÕ‚µ¬á¯º¥å¢’πÈ_π§–Ω’Ñ≈–£¨»Áπ˚…˝∑˘¥Ûþ^…˙Æa¡¶‘ˆ∑˘£¨“ý”–ø…ƒÐûÈöW‘™Ö^µƒŒÔÉréßÅÌâ∫¡¶£ª—Ζ–µƒÿõé≈’˛≤þ“¿»ª÷ß≥÷÷¯Ö^É»Ωõù˙‘ˆÈL£¨¡˜Ñ”ŸYΩ≥‰◊„°£œ˚œ¢“‚Œ∂ΩÒƒÍöW√À—Ζ–å¢≥÷¿mº”œ¢þM≥ã¨À˘“‘øv π12‘¬∑ð÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµµ¯÷¡56.5÷Ææ≈ÇÄ‘¬Å̵Ռª»‘≤ª◊„ûȪº°£ °°°°7£ÐΩõù˙∫œ◊˜Ùþ∞l’πΩMøó(OECD) ◊œØΩõù˙åWº“Cotis±Ì 棨öW√À—Ζ–”–ø…ƒÐ–Ë“™þM“ª≤Ωº”œ¢°£ °°°°‘u’ì£∫ °°°°√¿á¯06ƒÍ◊Ó∫Û“ª¥Œ¬ìɶæ÷◊hœ¢”õ‰õÔ@ æ≈cï˛’þ¥Î‘~±» –àˆÓA∆⁄èä”≤°£∂¯Ω¸∆⁄π´≤ºµƒæÕòIº∞Õ®ÿõ≈Ú√õîµì˛“ý≤ª÷ß≥÷Ω¸∆⁄úpœ¢µƒÓA∆⁄°£ª˘”⁄¥À£¨√¿‘™µ¯Ñð Êæè°£ø’Ó^ªÿ—a“˝∞l√¿‘™ºº–g–‘∑¥èó°£Õ¨ïr√¿‘™≥÷∑Ä”⁄06ƒÍƒÍµ◊«∞µƒ∑¥èó∏þ¸c84.2£¨…œ∑Ω◊Ë¡¶ûÈ85º∞85.5°£èƒæÕòI≈cÕ®√õîµì˛æC∫œÕ∆’죨√˜ƒÍ ◊ºæªÚ…ı÷¡…œ∞΃Í∂ºø÷≈¬õ]”–œ¢ø⁄◊ÉÑ”ólº˛£¨√¿‘™∑¥èóÑðÓ^ÓHûÈ”–¡¶°£ÍPÊI‘⁄”⁄µ⁄“ªºæ∂»√¿á¯Ωõù˙ú˛ùqµƒ≥Ã∂»»Á∫Œ°£ °°°°öW‘™Ö^Ωõù˙æ∞ö‚∂»Ãé”⁄…œ…˝ÑðÓ^°£‘ˆÈL∆Ω∑Ä£¨Õ®ÿõ≈Ú√õ»‘Ãé”⁄…œ…˝ÔLÎU°£œ¢≤Ó“ÚÀÿº∞‘ˆÈL⁄ÖÑðå¶öW‘™”–¿˚°£ °°°°”¢á¯11‘¬∑ð ßòI»ÀJΩµ5700»À «ΩÒƒÍ1‘¬“‘ÅÌ◊Ó¥Ûúp∑˘£¨∂¯«“…œ¥Œîµ◊÷“ý–Þ’˝ûÈúp…Ÿ3600»À£¨þB¿mÉ…ÇÄ‘¬≥ œ¬Ωµîµ◊÷ø…“ïûÈ⁄ÖÑð∞l’𣨠ßòI¬ º∞…œ¥ŒœÚœ¬–Þ”Üîµ◊÷æ˘àÛ5.5%£¨ø…“䓪÷±±ª“ïûÈ”¢á¯Ωõù˙÷–◊Ó∆£»ı“ª≠hµƒæÕòI –µ¿‘Áº∫èÕ‘™£¨√˜ƒÍ ◊ºæø…Õ˚‘Ÿ”–“ª¥Œº”œ¢£¨Õ¨∆⁄¡„ €¡øàÛ…˝0.3%∂¯ÑŸ”⁄ÓA∆⁄£¨÷Æ«∞÷Ð∂˛“—“äÕ¨∆⁄œ˚ŸMŒÔÉr÷∏±…˝2.7%£¨À˘“‘üo’쑈ÈLº∞Õ®√õîµì˛æ˘÷ß≥÷√˜ƒÍ2‘¬‘Ÿº”œ¢ÓA∆⁄°£ °°°°¿˚¬ ’πÕ˚£∫ °°°°ÓA∆⁄FED√˜ƒÍµ⁄“ª¥Œï˛◊h»‘ï˛æS≥÷¿˚¬ 5.25%≤ª◊É°£ °°°°ÓA∆⁄ ◊ºæöW‘™Ö^»‘墺”œ¢°£ÓA∆⁄2‘¬”¢á¯å¢º”œ¢25ÇĪ˘¸c°£ °°°°ÓA∆⁄“ª‘¬»’±æªÚ墺”œ¢25ÇĪ˘¸c°£ÓA∆⁄÷–á¯ÖR¬ èó–‘”–ùì‘⁄‘ˆº”â∫¡¶°£ °°°°¿ßî_√¿‘™µƒ÷–ÈL“ÚÀÿ∆⁄≤ª◊É°°æS≥÷ø’Ó^ÀºæS °°°°ΩYòã–‘Îp≥ý◊÷”–æèΩ‚µƒ€EœÛ °°°°º”œ¢÷Ð∆⁄º¥å¢ΩY ¯°¢ Ø”Õ√¿‘™öW‘™ªØ°¢Õ‚ÖRɶlj∂ý‘™ªØ°¢å¶√¿‘™¿˚ø’ °°°°ΩY’ì£∫ °°°°“ÚæÕòIº∞¡„ €ÝÓõr≤ª÷ß≥÷FED∂Ã∆⁄É»úpœ¢£¨√¿‘™µ¯Ñð Г÷÷∆°£√¿‘™”–∑¥èóÑ”¡¶£¨øÀ∑˛84.5≤≈”–ôCï˛îU’πø’Èg°£‘⁄85.5÷Æœ¬£¨√¿‘™”–œ¬∆∆ƒÍÉ»µÕ¸cµƒÔLÎU°£ °°°°√¿‘™∑¥èóΩo¥Û◊⁄…Ã∆∑éßÅÌ’{’˚â∫¡¶£¨»Ù√¿‘™∑¥èóø…—”¿m£¨CRB÷∏ڜ¬’{’˚‘⁄À˘Îy√‚°£þM––π§òI∆∑≈cÞrÆa∆∑±»ÉrªÿöwµƒΩª“◊≈‰÷√≤ª ßûÈ“ª∑Nø…––µƒ≤þ¬‘°£ °°°°ÓA∆⁄±æ÷Ð≤®∑˘£∫83.5-°°85-85.5 °°°°àD1£∫√¿á¯Ω»⁄ –àˆ∏≈õr °°°° °°°° °°°° °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||