²»ض§³ضFlash

|

|

|

|

¹ةض¸ئعط›£؛·آصو½»ز×كh½üشآ؛د¼s±ي¬F³ِƒةکO·ض»¯http://www.sina.com.cn 2007ؤê01شآ09بص 00:16 بAدؤئعط›

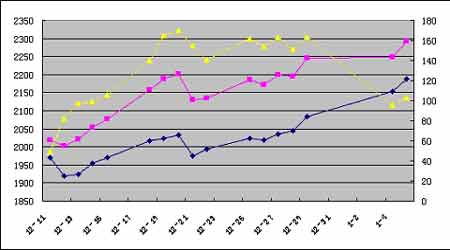

،،،، ،،،،ةدضـœûةî300ض¸”µض»سذƒة‚€½»ز×بص£¬تذˆِئً·üف^´َ£¬¹ةتذذقصq·ùµؤغEدَش½پيش½أ÷ï@£¬œûةî300ض¸”µ±ي¬Fڈٹسعصû‚€´َ±P×ك„ف£¬ï@ت¾³ِح¶ظYصكصشعظIكMœûةî300ض¸”µµؤ™àضط¹ةزشئعشعŒ¢پيµؤ¹ةض¸ئعط›تذˆِةدصئخصدب™C،£¶ّ¹ةض¸·آصو½»ز×شع¹ةتذµؤس°ي‘دآ£¬½üشآ؛د¼sإcكhشآ؛د¼s±ي¬F³ِƒةکO·ض»¯µؤ¾ضأو£؛ز»·½أو½üشآ؛د¼sشع¬Fط›ض¸”µ²»”à×كڈٹµؤس°ي‘دآ£¬îlîlةدq£¬²¢ازةث®ضµضًu”U´َ£»ءيز»·½أو£¬كhئع؛د¼sڈؤq„فإcq·ùƒة‚€·½أوپيصf¶¼أ÷ï@بُسع½üشآ؛د¼s£¬صfأ÷ح¶ظYصكŒ¦سع¹ةتذ؛َئعتا·ٌؤـ‰ٍ³ضہm×كڈٹé_ت¼®aةْ‘رزة،£ؤاأ´£¬شعك@·Nاé›rدآ£¬خز‚ƒزٍش“²ةب،؛خ·Nج×ہû²كآشؤط£؟±¾ئعج×ہû·ضخِكxب،½üشآ؛د¼sIF0701إcكhئع؛د¼sIF0706كMذذ،£ ،،،،ج×ہûہيص“£؛ ،،،، ،،،،ةدˆDéIF0706؛د¼sإcIF0701؛د¼s½üبضـپيµؤتص±Pƒr×ك„فإcئن²î׃»¯اé›r£¬ڈؤةدˆDأ÷ï@؟ةزش؟´³ِ£¬ةدضـ£¬ƒة؛د¼sض®ég»ù²î´َ·ù؟sذ،،£زٍ´ث£¬‘ھ²ةب،ظIبë½üشآ؛د¼s،¢ظu³ِكhشآ؛د¼sµؤج×ہû½M؛دؤ£ذح،£ ،،،،²»ك^£¬خز‚ƒ‘ھش“×¢زâµ½£¬ؤ؟ا°¬Fط›؛د¼sIF0701ف^œûةî300ض¸”µةث®ك_µ½123.8üc£¬¶ّ¹ةض¸¾à½»¸îبصƒHت£8‚€½»ز×بص£¬³·ا¬Fط›تذˆِ³ِ¬F±©qذذا飬ëSضّ•régµؤحئزئ£¬701؛د¼s±طŒ¢دٍ¬Fط›ض¸”µتص”؟،£ازخز‚ƒ×¢زâµ½½üكhئع؛د¼sض®égµؤ»ù²îف^ا°ئعزر½›´َ·ù؟sذ،£¬حù؛َظI½üظuكhµؤج×ہû½M؛د«@ہû؟صégسذدق،£ ،،،،بAدؤئعط›ذإد¢رذ¾؟²؟ ،،،،ضىثى؟ئ

،¾°l±يشuص“،؟

²»ض§³ضFlash

|

²»ض§³ضFlash

|

|||||||||||||||||||||||||