▓╗ų¦│ųFlash

|

|

|

|

¹£Ė±└Ē╔╠ŲĘ╚šįuŻ║╗∙▒ŠĮī┘╩ął÷╗∙ĮęŲŽ“Æü┐š(2)http://www.sina.com.cn 2007─Ļ01į┬05╚š 00:06 ╝╬ęµ▓®╚A

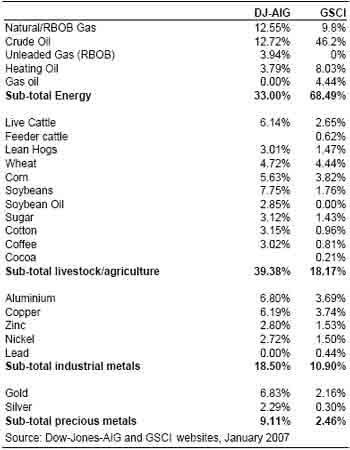

ĪĪĪĪÅ─Ń~üĒ┐┤Ż¼╬ęéā┐┤ĄĮÅ─2006─Ļ─Ļųąķ_╩╝░ķļSų°ārĖ±Ž┬Ą°Ż¼│ųé}Ą─┤¾Ę∙Ž┬ĮĄĪŻ▀@ÅŖ┴ęšf├„┴╦ėą┤¾┴┐Ą─╗∙Į(┐╔─▄╩Ūī”ø_╗∙Į║═CTA╗∙Į)ČÓŅ^ŪÕ╦ŃĪŻ2006─Ļ─ĻĄūŻ¼ļSų°ārĖ±Ž┬ĮĄŻ¼│ųé}ąĪĘ∙į÷╝ėšf├„ą┬Ą─┐šŅ^▀M╚ļĪŻ ĪĪĪĪłDŻ║LMEŃ~├┐╚š│ųé}║═ārĖ± ĪĪĪĪ ĪĪĪĪ▒ĒŻ║LMEĄ┌╚²éĆąŪŲ┌╚²Ą─│ųé}(░┘╚fćŹ) ĪĪĪĪ ĪĪĪĪš²╚ńŽ┬łD╦∙╩ŠŻ¼Ųõ╦³Įī┘Ą─│ųé}öĄ(sh©┤)ō■(j©┤)ŽÓ╦ŲĄ─Ž┬ĮĄ’@╩Š2006─ĻŽ┬░ļ─Ļ╗∙Įėąę╗Č©│╠Č╚Ą─╩š╗ž═Č┘YĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩Ūį┌╗∙ĮŲĮé}ļxķ_Ą─═¼Ģr╗∙▒ŠĮī┘ārĖ±▒Ē¼F(xi©żn)ÅŖä┼(▀@ūC├„┴╦╗∙▒Š├µ▌^Ųõ╦³ę“╦žĖ³╝ėųžę¬)ĪŻ ĪĪĪĪłDŻ║LME╣½ķ_Ą─╦∙ėąĄ┌╚²éĆų▄╚²Ą─Įī┘║Ž╝sŲ┌žø┼cŲ┌ÖÓ(qu©ón)Ņ^┤ń ĪĪĪĪ ĪĪĪĪ╗∙Į£pé}┐╔─▄ę▓╩Ūī”ø_╗∙Į├µī”├└į¬┘HųĄ║═╚½Ū“║Ļė^Įø(j©®ng)Ø·ŲŻ╚§╦∙▀Mąą▓┘ū„Ą─Ę┤ė│ĪŻįSČÓĮī┘Ą─╣®ĮoŠoÅł╩╣ārĖ±į┌┘uē║Ž┬▒Ż│ųłį═”(│²┴╦Ń~Ż¼Ųõį┌2006─ĻĄ┌╦─╝ŠČ╚¼F(xi©żn)žøŠoÅłĄ─Šų├µ│÷¼F(xi©żn)┴╦ŠÅĮŌ)ĪŻ ĪĪĪĪłDŻ║─Ļ─®╔╠ŲĘųĖöĄ(sh©┤)╗∙ĮęÄ(gu©®)─Ż╣└ėŗ(╩«ā|├└į¬) ĪĪĪĪ ĪĪĪĪŲõ╦³Į╚┌ĘĮ├µĄ─ė░ĒæüĒūįė┌╔╠ŲĘųĖöĄ(sh©┤)╗∙ĮĪŻ╔╠ŲĘųĖöĄ(sh©┤)╗∙ĮĄ─ė░ĒæĖ³╝ė’@ų°Ż¼ę“×ķŲõ100%Ą─═Č╚ļĄĮ╔╠ŲĘ╩ął÷ųąĪŻ╬ęéā╣└ėŗ╚ź─Ļ─ĻĄū┐é┴┐×ķ1050ā|├└į¬Ą─╔╠ŲĘųĖöĄ(sh©┤)╗∙Įųąėą900ā|├└į¬▒╗Goldman Sachs(GSCI)║═AIG-Dow Jones╣▄└Ēų°ĪŻ ĪĪĪĪ▒ĒŻ║2007─Ļ1į┬Ą─╔╠ŲĘųĖöĄ(sh©┤)ÖÓ(qu©ón)ųž ĪĪĪĪ ĪĪĪĪGSCIĄ──┐ś╦╩Ū╗∙▒ŠĮī┘Ą─ÖÓ(qu©ón)ųž┤¾╝s╩Ū11%ĪŻČ°AIG-Dow Jonesųą╗∙▒ŠĮī┘Ą─ÖÓ(qu©ón)ųž┤¾╝s×ķ18.5%(▀@╩Ū2007─Ļ1į┬ĢrĄ─ÖÓ(qu©ón)ųžŻ¼2006─Ļ1į┬ĢrĄ─ÖÓ(qu©ón)ųž╩Ū18.1%)ĪŻ2006─Ļ╗∙▒ŠĮī┘Ą─ŲĮŠ∙ārĖ±╔ŽØq┴╦65-70%Ż¼Č°įŁė═ārĖ±ų╗╔ŽØq┴╦18%ĪŻę“×ķÖÓ(qu©ón)ųž┤·▒ĒĄ─╩ŪārųĄČ°▓╗╩ŪöĄ(sh©┤)┴┐Ż¼╦∙ęį╗∙▒ŠĮī┘Ą─ÅŖä┼▒Ē¼F(xi©żn)╩╣ŲõÖÓ(qu©ón)ųž│¼▀^┴╦Ī░─┐ś╦Ī▒ĪŻ ĪĪĪĪŽ┬ąŪŲ┌Dow Jones-AIGĄ─ÖÓ(qu©ón)ųžīóĢ■▀Mąą─ĻČ╚š{(di©żo)š¹ĪŻ×ķ┴╦ųžą┬▀_ĄĮ─┐ś╦ÖÓ(qu©ón)ųžŻ¼īóĢ■┘I╚ļę╗ą®╔╠ŲĘĄ─Ņ^┤ńęį╝░┘u│÷ę╗ą®╔╠ŲĘŅ^┤ńĪŻĖ∙ō■(j©┤)¹£Ė±└ĒĮ╗ęūåTĄ─ėŗ╦ŃŻ¼┘I╚ļĄ─╔╠ŲĘ╩Ūę╗ą®2006─Ļ▒Ē¼F(xi©żn)▓╗╝čĄ─ŲĘĘN(└²╚ńįŁė═Īó╠ņ╚╗ÜŌĪó╠ŪĪó├▐Īó╔³ą¾║═┐¦Ę╚)Ż¼┘u│÷Ą─╔╠ŲĘųą░³└©┴╦╗∙▒ŠĮī┘(└²╚ńµćĪóõ\ĪóõXĪóė±├ūŻ¼ęį╝░ąĪ¹£Ą╚)ĪŻ ĪĪĪĪ╬ęéā╣└ėŗ┘u│÷Ą─╗∙▒ŠĮī┘┴┐┐╔─▄×ķ15╚f揥─õ\Ż¼2-2.5╚f揥─µćŻ¼3╚f揥─õXŻ¼┴Ē═ŌŃ~║═ŃU├┐ĘN2000-5000ćŹĪŻ ĪĪĪĪæ¬įōÅŖš{(di©żo)Ą─╩ŪŻ¼╔╠ŲĘųĖöĄ(sh©┤)╗∙ĮÅ─üĒČ╝▓╗│ųėą¼F(xi©żn)žøŻ¼ę▓Į^ī”ø]ėąÄņ┤µĪŻ╦¹éāĄ─═Č┘Y─Ż╩Į╩Ū┘I╚ļĮ³Ų┌Ų┌žø║Ž╝s(Ąõą═Ą─╩Ū3éĆį┬Ų┌žø║Ž╝s)Ż¼į┌║Ž╝sĄĮŲ┌ų«Ū░Ą─1-2éĆį┬┘uĄ¶Ż¼┘I╚ļŽ┬ę╗éĆ╚²į┬Ų┌║Ž╝s(Ī░ØLäėĪ▒ŲõŅ^┤ń)ĪŻŽ┬ę╗ų▄×ķ┴╦£p╔┘ŲõŅ^┤ńŻ¼Į╗ęūš▀Ģ■┘u│÷Ų┌žø║Ž╝sŻ¼Ą½▓╗Ģ■┘I╚ļŽ┬ę╗éĆ▀hŲ┌║Ž╝sĪŻ ĪĪĪĪį┌Ų┌žø╩ął÷ųąŻ¼āHėąõ\║═µćĄ─┘u│÷ęÄ(gu©®)─Ż╩Ū▌^×ķ’@ų°Ą─ĪŻµćĄ─┘u│÷┴┐┤¾╝sš╝¼F(xi©żn)žøų┴╚²éĆį┬Ų┌žø┐éŅ^┤ńĄ─12%Ż╗Č°õ\×ķ7%ĪŻŲõ╦³Ą─Įī┘į┌1%ęįŽ┬ĪŻ ĪĪĪĪ╝╬ęµ▓®╚A

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

ĪŠįušōĪ┐ĪŠšä╣╔šōĮĪ┐ĪŠ╩š▓ž┤╦ĒōĪ┐ĪŠ╣╔Ų▒ĢrĢr┐┤Ī┐ĪŠ┤¾ ųą ąĪĪ┐

ĪŠČÓĘNĘĮ╩Į┐┤ą┬┬äĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

▓╗ų¦│ųFlash

|

|||||||||||||||||||||