≤ª÷ß≥÷Flash

|

|

|

|

π…÷∏∆⁄ÿõ÷Бu£∫ú˚…Ó300÷∏îµ(sh®¥)ƒÍΩK◊þÑð“¿≈fèäÑ≈http://www.sina.com.cn 2007ƒÍ01‘¬05»’ 00:00 »Aœƒ∆⁄ÿõ

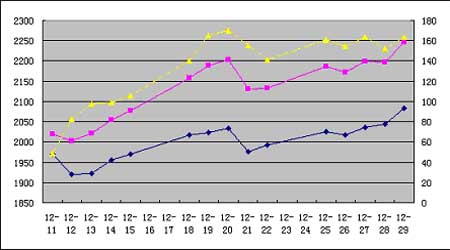

°°°°π…÷∏∆⁄ÿõ∑¬’ÊÃ◊¿˚Ωª“◊÷Бu °°°°…œ÷Ðú˚…Ó300÷∏îµ(sh®¥)ƒÍΩK◊þÑð“¿≈fèäÑ≈£¨ –àˆ±Ì¨F(xi®§n)¡º∫√£¨Õ∂ŸY’þ嶔⁄2007ƒÍπ… ––≈–ƒ Æ◊„£¨∑¬’Ê∆⁄÷∏ –àˆ±Ì¨F(xi®§n)≤ª»Á¨F(xi®§n)ÿõ÷∏îµ(sh®¥)£¨“ª∑Ω√ÊÎS÷¯÷–ΩÀ˘øs∂ÃΩª“◊ïrÈg£¨∑¬’Ê∆⁄÷∏ –àˆ≥…Ωª¡ø√˜Ô@øsúp£¨∂¯«∞∆⁄¨F(xi®§n)ÿõ÷∏îµ(sh®¥) ’±P∫Ûµƒ∑¬’Ê∆⁄÷∏ –àˆ«°«° «∂ýÓ^¿≠…˝∆⁄÷∏µƒïrÈg∂Œ£ª¡Ì“ª∑Ω√Ê£¨∑¬’Ê∆⁄÷∏ –àˆÎS÷¯ïrÈgµƒÕ∆“∆£¨»’⁄Ö≥… Ï£¨¥Û∆¥Û¬‰µƒ«È–Œ»’⁄Öúp…Ÿ£¨ –àˆ–Þ’˝≥ı∆⁄ùq∑˘þ^∏þµƒ–Ë«Û‘ΩÅÌ‘Ωèä¡“°£ƒ«√¥£¨‘⁄þ@∑N«Èõrœ¬£¨Œ“ÇÉ“Ú‘ì≤…»°∫Œ∑NÃ◊¿˚≤þ¬‘ƒÿ£ø±æ∆⁄Ã◊¿˚∑÷Œˆþx»°Ω¸‘¬∫œºsIF0701≈cþh∆⁄∫œºsIF0706þM––°£ °°°°Ã◊¿˚¿Ì’ì£∫ °°°° °°°°…œàDûÈIF0706∫œºs≈cIF0701∫œºsΩ¸»˝÷ÐÅ̵ƒ ’±PÉr◊þÑð≈c∆‰≤Ó◊ɪثÈõr£¨èƒ…œ±Ìø…“‘ø¥≥ˆ£¨…œ÷У¨þ@É…ÇÄ∫œºs◊þÑðª˘±æ“ª÷¬£¨ª˘≤Ó◊ɪØ≤ª¥Û°£»Á«∞ŒƒÀ˘ ˆ£¨…œ÷ÐÎm»ª¨F(xi®§n)ÿõπ…÷∏◊þÑð¡º∫√£¨«“∫Û –ÓA(y®¥)∆⁄¡º∫√£¨µ´∆⁄÷∏≥ˆ¨F(xi®§n)ú˛ùq£¨ÎS÷¯¨F(xi®§n)ÿõ÷∏îµ(sh®¥)≈c∆⁄ÿõ÷∏îµ(sh®¥)µƒ≤ÓÉr»’“Êøsúp£¨∫Û∆⁄∆⁄÷∏◊þÑð墪÷èÕ(f®¥)≥£ëB(t®§i)£¨“Ú¥À£¨“‘«∞À˘’fµƒ≈£ –Ã◊¿˚‘≠Ñt“¿»ªþm”√°£‘⁄Ã◊¿˚Ωª“◊¿Ì’ì÷–£¨Æî(d®°ng)¨F(xi®§n)ÿõ –àˆ≥÷¿m(x®¥)◊þè䣨þh∆⁄∫œºs“ª∞„ð^Ω¸∆⁄∫œºs…œ…˝ÀŸ∂»≈c∑˘∂»∂ºï˛¥Û“ª–©£¨º¥£∫’˝œÚ –àˆ≈£ –Ã◊¿˚°£¡ÌÕ‚£¨“ÚûÈIF0701∫œºsûÈΩª∏Ó‘¬∑ð∫œºs£¨¨F(xi®§n)‘⁄Ω¸40¸cµƒ…˝ÀÆ÷µ“—Ωõ(j®©ng)ð^ûÈ∫œ¿Ì£¨»Áπ˚¨F(xi®§n)ÿõ –àˆ≥÷¿m(x®¥)◊þèä£¨Ωª∏Óïrµƒ ’îøâ∫¡¶≤ª¥Û°£ °°°°¡ÌÕ‚£¨IF0701∫œºs≈cIF0706∫œºsƒø«∞≤ÓÉrŒª125¸c◊Û”“£¨…‘Ô@þ^∏þ£¨µ´¨F(xi®§n)ÿõµƒèäÑðå¢ πþh∆⁄∫œºs¿^¿m(x®¥)◊þè䣨“Ú¥À£¨ŸIþhŸuΩ¸µƒÃ◊¿˚ΩM∫œ∑Ω Ω“¿»ªø…––°£ °°°°»Aœƒ∆⁄ÿõ–≈œ¢—–æø≤ø °°°°÷ÏÀÏø∆

°æ∞l(f®°)±Ì‘u’ì°ø

°æ‘u’ì°ø°æ’Ñπ…’ìΩ°ø°æ ’≤ÿ¥ÀÌì°ø°æπ…∆±ïrïrø¥°ø°æ¥Û ÷– –°°ø

°æ∂ý∑N∑Ω Ωø¥–¬¬Ñ°ø°æ¥Ú”°°ø°æÍP(gu®°n)È]°ø

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||