不支持Flash

|

|

|

|

|

06年糖市相互博弈 07年將受壓繼續振蕩下行http://www.sina.com.cn 2006年12月30日 14:43 新浪財經

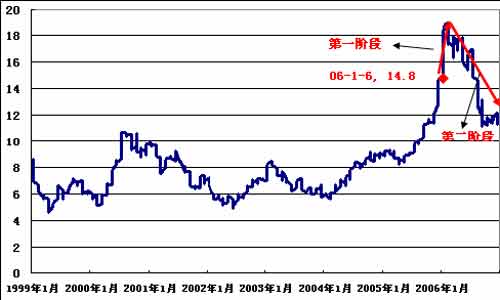

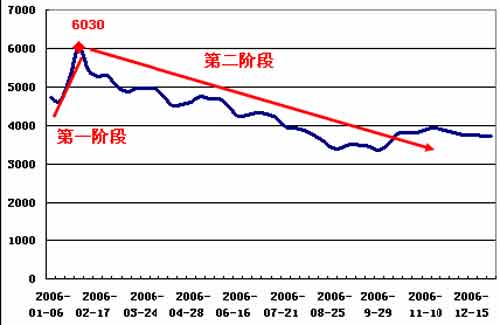

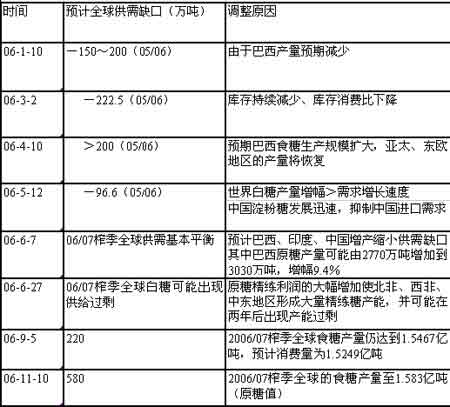

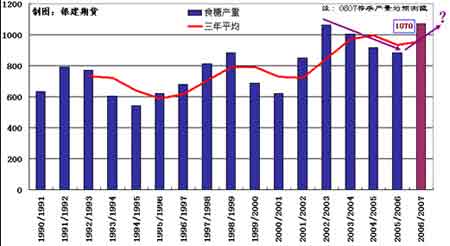

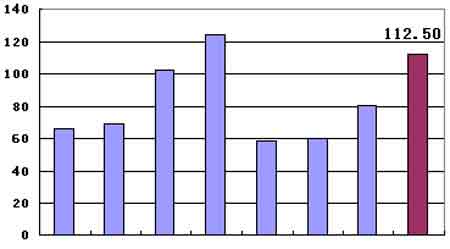

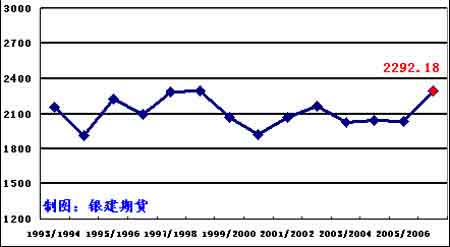

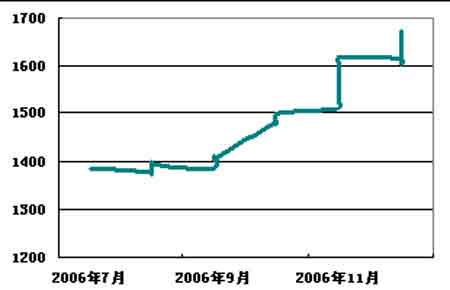

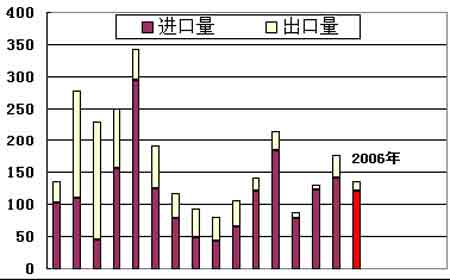

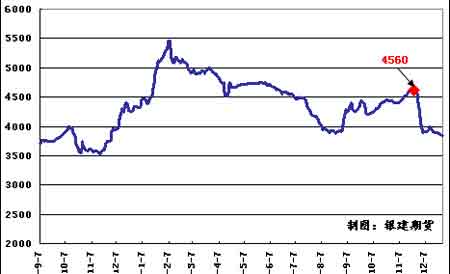

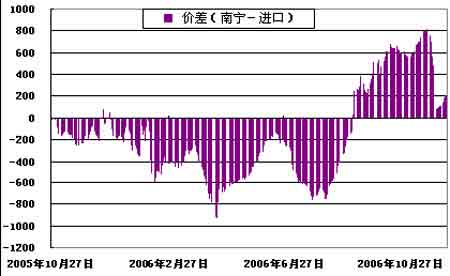

自2006年1月6日白糖期貨上市以來,白糖價格走過了令人矚目的一年,鄭糖期貨也以驕人的成交量逐漸獲得了市場的認可。其中,國儲糖對整個糖市的宏觀調控效果、氣候對糖價的影響作用、糖市各利益主體的相互博弈成為2006年食糖市場的突出特點。 進入2007年,國內外食糖市場的供需形勢如何?食糖市場有哪些新特點值得注意?新榨季中有哪些問題需要重點關注?新榨季食糖價格將以何種趨勢運行呢? 第一部分、2006年走勢回顧及特點分析 一、走勢回顧 2006年的糖價走勢主要分為兩個階段,第一階段為迅速拉升階段,第二階段為振蕩下行階段。 2006年1月初到2月中旬屬于第一階段。受國際原糖價格上漲(見圖一)和國內食糖產量減少的影響,國內食糖價格也大幅拉升(見圖二),鄭糖期價曾達到6030元/噸,最大漲幅達38.08%;與此同時,國內食糖現貨價格也達到的5450元/噸的歷史最高價格(見圖三)。 進入第二階段,雖然國儲糖拍賣價格仍處高位,但高糖價對消費的抑制作用體現明顯,隨著淀粉糖等替代品的熱銷和新榨季播種面積的擴大,糖價的上漲勢頭得到抑制,隨即開始了振蕩下行走勢。 圖表 1:NYBOY11號原糖指數價格(單位:美分/磅) 圖表 2:鄭糖SR705合約價格(單位:元/噸) 圖表 3:南寧食糖現貨價格(單位:元/噸) 二、特點分析 (一)、國家宏觀調控作用突出 1、過程回顧 2005年末,受國內甘蔗減產以及國際原糖價格上漲影響,國內食糖價格加速上漲,鄭糖期貨SR703合約2005/06榨季最突出的特征莫過于國儲糖對食糖突出的調控作用。自2006年1月5日~2006年10月13日,國儲糖共經歷了12次拍賣,共拍賣食糖114.33萬噸。 2、特點簡析 國儲糖拍賣的過程體現出國家對食糖供需宏觀調控的突出作用。由拍賣的過程可以看出,從國儲拍糖的拍賣價格打破上升走勢趨勢之后(2006年6月27日),現貨價格和期貨價格便開始雙雙下跌,具體來看,是現貨價格出現松動,期貨價格開始加速下跌,繼而將市場“現貨貼水”格局變為“現貨升水”格局;與此同時,有效倉單預報數量也開始急劇下降,并隨著期現價格的交替下跌開始有倉單流出現象。可以說,國儲糖拍賣價格的走低是導致現貨食糖價格松動并下跌的重要導火索,繼而給期貨空頭有可乘之機,憑借強大的現貨拋壓、濃厚的市場觀望氛圍以及合理的期現價差將期貨價格順勢拖下。 圖表4:拍賣價格的下跌是糖價下跌的重要導火索 (二)、氣候對糖價影響作用明顯 甘蔗屬于熱帶作物,對水分和溫度的要求較高,所以干旱和低溫霜凍現象對甘蔗的生長影響很大。2006年9月后,甘蔗主產區廣西遇到了較為嚴重的干旱,南寧邕江的水位降到了近50年來的地位,崇左、南寧等地區的甘蔗生長受到了較為嚴重的威脅,產區糖廠也不得不推遲開榨時間,為此,食糖供給短期供不應求,處于低迷的糖價順勢展開了一輪強勁的反彈走勢,直到旱情獲得緩解。鄭糖SR703期價在一個多月內從3352元/噸,上漲至3936元/噸,最大上漲584元/噸,漲幅達17.42%。 圖表 5:鄭糖SR703合約價格走勢 第二部分、國內外食糖基本面形勢分析 一、國際部分 (一)、全球食糖2006/07榨季總體呈供給過剩格局 據ISO最近一次的預測數據,2006/07榨季全球食糖總供給將達到1.583億噸,消費量仍為1.5249億噸,全球食糖供給過剩約為580萬噸。結合ISO在2006年的預測過程以及2006年的國際糖價可以看出,高糖價直接導致各主產國的甘蔗種植面積迅速擴大,進而促使全球食糖產量增加。 表格1:ISO2006年對全球產量的預測歷程 (二)、高糖價刺激全球食糖產量持續增加 受高糖價的刺激,全球食糖主產國和消費國的產量都出現較大程度的增長,以下我們以巴西、印度、泰國和俄羅斯為例,來了解2006/07榨季全球食糖產量的增長狀況。 1、巴西 巴西是全球最大的食糖生產國和出口國,2006/07榨季,巴西食糖產量預計為2800萬噸,較上榨季增產414.2萬噸,增幅達14.9%。另外,巴西將繼續保持全球第一大食糖生產國的地位,食糖生產規模將在近年迅速放大。據悉,巴西政府估計2016-2017年巴西的食糖產量將達4320萬噸,出口量將從目前的2000萬噸上升到2530萬噸。10年后酒精產量將達到386億升,相當于本榨季的兩倍,而出口量將從本榨季的33億升增長到103億升。 2、印度 2005/2006榨季,印度的食糖產量將從2004/2005榨季約1300萬噸急劇上升到1850~1950萬噸的水平,而在2006/2007榨季,可能達到2470萬噸的水平(高于前期2280萬噸的預計)。如果后期甘蔗生長狀況一切正常,新 白糖年報 榨季印度食糖出口將對國際(主要為亞太地區)食糖市場產生較大的壓力。 3、泰國 2005/06榨季由于干旱泰國甘蔗產量僅為4600萬噸,產糖480萬噸;由于受到國際糖價上漲的帶動,新榨季泰國的甘蔗產量可達6000~6300萬噸,食糖產量有望達到620萬噸,增產140萬噸,增幅達29.17%。 4、俄羅斯 俄羅斯是世界白糖主要消費國和重要的貿易進口國。受高糖價影響,2006年俄羅斯甜菜產量達2930萬噸,較去年增長36.6%。截至12月20日,甜菜糖的產量已創新高,超過300萬噸,較去年增長24%。 與此同時,據俄羅斯海關統計的數據顯示,今年1-10月俄羅斯累計進口222萬噸原糖,同比下降17.2%,累計進口白糖9萬噸,同比下降25.7%。 5、綜述 綜合來看,在各主產國食糖產量大幅增加的同時,主要消費國進口消費卻同步減少,如果沒有大的自然災害,2006/07榨季全球食糖產量受高糖價的影響將出現較大幅度的增長,全球食糖總體將呈供給過剩格局。 二、國內部分 (一)、2006/07榨季我國食糖增產幅度較大。 2006/07榨季,我國食糖產量將出現較大程度的增長。在高糖價的刺激下,2006/07榨季全國甜菜糖產量有望達到112.5萬噸左右,較上榨季80.7萬噸的產量增產31.8萬噸,增幅達39.4%。對于甘蔗糖,雖然10月末國內對廣西甘蔗受旱炒作力度較大,但就甘蔗的生長特點來分析(10月后充足的陽光和較少的降雨有助于提高含糖率),隨著11產區降雨的及時來臨,如果后期沒有嚴重的寒流狀況出現,新榨季全國食糖增產形勢已難以逆轉。就現在的情況來看,2006/07榨季全國1070萬噸的預期產量很可能實現(據廣西桂林會議數據,新榨季全國產量可能達到1120萬噸)。 圖表6:全國歷年食糖產量(單位:萬噸) 圖表7:2006/07榨季甜菜糖大幅增產(單位:萬噸) 圖表8:全國糖料種植面積大幅增加(單位:萬畝) 注:紅色標注數字為2006/07榨季數據 如此,2006/07榨季我國食糖產量增幅達21.5%(2005/06榨季全國食糖產量約為881.5萬噸),再加上古巴及其它貿易進口糖70萬噸,以及淀粉糖增加替代份額30~50萬噸,食糖總供給有望達到1170~1190萬噸。 (二)、食糖供給增長速度大于食糖消費增長速度,糖價面臨較大壓力。 2006/07榨季食糖消費按照5%穩步遞增,出口維持2006年10萬噸水平,預計消費量達到1080萬噸。對比新榨季的食糖供給量,新榨季我國食糖供給將可能面臨過剩80~100萬噸的局面。另外,食糖消費5%的增速遠不及食糖生產21.5%的增長速度,在新榨季國內食糖大幅增產的背景下,如果沒有重大自然災害的發生,食糖供給過剩的局面將難以改變,糖價將面臨較大的壓力。 (三)、替代品替代作用下降,食糖消費有增長可能 進入2006年8月以來,國內玉米價格大幅上漲,大連商品交易所遠期C705合約期價從1375元/噸上漲至1600元/噸,漲幅達16.4%(見下圖); 與此同時,玉米淀粉價格從1950元/噸漲至了2250元/噸。據悉,同期玉米糖漿的出廠價從3000元/噸漲至了3500元/噸,漲幅達16.6%。作為食糖消費的替代品,淀粉糖的生產成本大幅上升,對應于食糖價格,二者的價差利于食糖消費量的逐步擴大,如果玉米價格穩定在1600元/噸以上或持續上漲,2006/07榨季食糖的消費量有進步增加的可能(超過年均增速5%)。 圖表9:2006年8月以來玉米價格大幅上漲 (四)、進出口量保持穩定,新榨季食糖進口將繼續減少 近5年來,我國食糖進口穩定在100萬噸左右,出口量相對較小。截至2006年11月,我國食糖共進口約120.95萬噸,出口約14.91萬噸。隨著新榨季的增產局勢日漸明朗以及食糖供給過剩格局的形成,預計2006/07榨季我國食糖進口量將繼續減少。 圖表 10:預計2006/07榨季食糖進口將繼續減少 第三部分、食糖市場呈現的新特點 (一)、國內外糖價聯動性增加,國家宏觀調控能力增強 2006年11月下旬,受前期產區干旱天氣影響,食糖現貨價格一直維持 白糖年報 在4550~4650的高位區間(見圖五),但增產的預期使鄭糖SR703合約期價開始在3900元/噸一線駐足不前,新舊糖價格如何過渡成為市場的焦點問題。 與此同時,因為國內糖價的“特殊走勢”,國內外糖價走勢背離,國內外的食糖現貨價差曾一度擴大到800元/噸。在此背景下,國內外食糖現貨價格的相互影響發揮了作用,隨著干旱狀況的緩解和國儲拋糖的傳言,南寧現貨糖價在一周之內下跌約700元/噸,國內食糖現貨價格才得到了市場的逐步認可(現貨買盤使現貨價格在3900元/噸一線止跌企穩),國內外的現貨價差也得到了恢復。 究其原因,國家對食糖價格宏觀調控能力得到市場的認可,以及國內外食糖價格聯動性增加是國內食糖價格合理回落、新舊糖價格可以順利交接的根本原因。 圖表 11:南寧食糖現貨價格(單位:元/噸) 圖表 12:南寧食糖現貨價格與ISO現貨價格價差圖(單位:元/噸) (二)、信息透明化程度較高,糖市博弈特征明顯 隨著產區糖廠生產力的進步集中和糖廠實力的日益壯大,在糖廠對食糖價格控制能力增強的同時,食糖貿易信息的透明化程度得到顯著的提高。另一方面,雖然中間貿易商和食糖消費企業在逐步透明的市場信息前增加了采購操作的難度,但也增加了其靈活的應變策略。尤其是在糖價處于“不合理”的偏高狀態時,一邊是糖廠的聯合報價,一邊是貿易商、消費商靈活的采購模式和觀望態度,在二者的博弈較量中,最終以糖廠的價格聯盟宣告瓦解而結束。其中,國家的宏觀調控也起到了至關重要的作用,如何協調國家、生產企業、貿易企業、消費企業的利益成為其決策的依據,這也更增加了食糖市場的博弈特征。 第四部分、新榨季重點關注問題 一、進入寒流高發期,密切關注氣候變化。 霜凍是威脅甘蔗產量的最大勁敵,12底1月初,正是廣西霜凍天氣多發時節,霜凍天氣發展動態及其對蔗區的影響成為當前糖業界關注的焦點之一。從時間上看,各地進入初霜期的時間有所不同。具體來講,桂林、賀州、柳州三市及河池市東部在12月下旬,其余大部地區在2007年1月上旬。另外,根據當前大氣環流資料分析,預計近期廣西地區天氣將持續晴好,空氣干燥,早晚氣溫低,利于霜(冰)凍的形成。因此,12月下旬初至1月中旬期間,柳州、河池、來賓等北部蔗區及桂南部分蔗區,局部出現霜凍天氣可能性較大,這需要我們密切關注。 二、新榨季播種面積是否繼續增加 高糖價的刺激讓2006年的甘蔗種植面積迅速擴大,全國糖料種植面積由2107.55萬畝增加至2292.18萬畝,增加了184.63萬畝,增幅達8.76%。進入2006/07榨季,260元/噸的甘蔗收購價將再次刺激農民種蔗的積極性,而3900元/噸的新舊糖過渡價格也使糖廠獲益不菲,故2007年甘蔗種植期間種植面積是否會再次擴大成為我們關注的重要方面。 三、食糖的收儲、拍賣政策 2006/07榨季我國食糖可能面臨供給過剩格局,雖然資金雄厚的糖廠對糖價的控制能力已和前日不能同日而語,但將近100萬噸的過剩食糖將對食糖價格產生較大的壓力。隨著國家的食糖收儲、拍賣政策對糖價的影響作用逐步增強,如何協調農民、生產商等各方的利益成為其首要考慮的問題,其收儲、拍賣政策也會對糖價產生重要的影響。 四、國際投機資金的流向 國際投機資金在商品價格的漲跌中占有重要的角色,15萬手的凈多持倉也使得2006年初的國際原糖價格可以上探近年來的高點。現階段,基金的凈持倉雖已遠低于15萬手的前期最高水平,但仍為凈多持倉的基金會不會利用天氣的變化而再掀波瀾依舊值得我們重點關注。 圖表 13:NYBOT11號原糖基金凈持倉狀況 第五部分、2007年食糖價格走勢展望 總體來講,如果沒有大的自然災害出現,2006/07榨季全球食糖將呈供給過剩格局,食糖價格也會在食糖產量慣性增加的背景下持續受到較大的壓力而繼續中長期振蕩下行的格局。 另一方面,現階段亞太地區正進入氣候敏感期,印度、中國和泰國都可能面臨著低溫寒流的侵襲,作為對氣候敏感的熱帶作物的特殊屬性,不排除糖價在遇到上述情況時出現階段性的反彈走勢。 銀建期貨:閆淦智

【發表評論】

|

||||||||||||