²»ض§³ضFlash

|

|

|

|

|

2006-07ؤê¶بأق»¨ئعط›تذˆِذذاé»طî™إcخ´پيص¹حûhttp://www.sina.com.cn 2006ؤê12شآ30بص 14:26 ذآہثط”½›

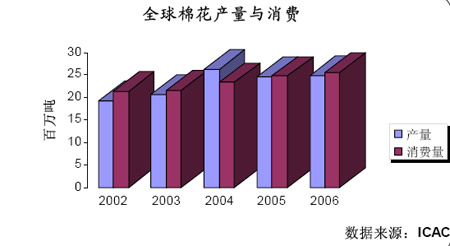

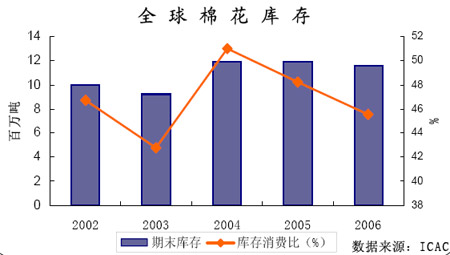

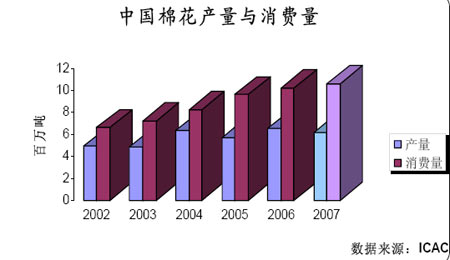

،،،،2006ؤêƒبحâأقƒr×ك„ف®aةْءث±³ëx£¬‡ّëHأقƒrشعب«اٍأق»¨¹©ذè»ù±¾ئ½؛âµؤ±³¾°دآ£¬×ك³ِءث…^égصًتژµؤ‘B„ف£»2006/07ؤê¶بضذ‡ّأق»¨µؤ¹©ذèب±؟عبشب»ف^´َ£¬ب±؟ع²»µ«›]سذ´ج¼¤‡ّƒبأقƒrةدq£¬·´¶ّت¹‡ّƒبأقƒr×ك³ِءث†خك…دآµّµؤذذاé،£ؤاأ´£¬¾؟¾¹تات²أ´شزٍŒ§ضآƒبحâأقƒr×ك„ف³ِ¬F±³ëxؤط£؟ ،،،،2006/07ؤê¶ب‡ّëHأق»¨تذˆِµؤ½¹üc£؛أہ‡ّأق»¨µؤœp®a،¢ضذ‡ّ؛حس،¶بأق»¨µؤشِ®aزش¼°ضذ‡ّأق»¨دûظMµؤڈٹ„إ‘B„فµبµب،£ك@ذ©½¹ücتا·ٌ•رسہmµ½2007/08ؤê¶بؤط£؟ ،،،،±¾ˆَ¸وµؤؤ؟µؤ¾حتاش‡ˆD½â›Qةدتِ†–î}،£±¾ˆَ¸وŒ¢ت×دبŒ¦2006/07ؤê¶ب‡ّëH‡ّƒبأق»¨تذˆِكMذذ»طî™·ضخِ£¬شع´ث»ùµAةد£¬½Y؛دICACµؤ×îذآîAœy”µ“Œ¦2007/08ؤê¶ب‡ّëH‡ّƒبأق»¨تذˆِكMذذص¹حû£¬²¢Œ¦2007ؤê‡ّëH‡ّƒبأقƒrµؤéLئع×ك„فكMذذîAœy،£ ،،،،µعز»²؟·ض 2006/07ؤê¶بأق»¨تذˆِ»طî™ ،،،،ز»،¢2006/07ؤê¶بب«اٍأق»¨¹©ذèذخ„ف ،،،،1،¢2006/07ؤê¶بب«اٍأق»¨¹©ذè»ù±¾ئ½؛â ،،،،2006/07ؤê¶بتہ½çأق»¨®aء؟îAس‹Œ¢ك_µ½2490بf‡چ£¬ƒHف^ةدز»ؤê¶بشِ¼س190,000‡چ،£تہ½çأق»¨µؤتص«@أو·eذ،·ùشِ¼س230,000¹«ي•£¬†خ®a·€¶¨شع726¹«½ï/¹«ي•£¬ف^5ؤêئ½¾ùث®ئ½¸ك³ِ46¹«½ï،£2006/07ؤê¶بتہ½çأق»¨دûظMء؟îAس‹شِéL3%£¬ك_µ½2550°ظبf‡چ،£تہ½çأق»¨دûظMµؤشِéLض÷زھ¼¯ضذشعپ†ضق،£2006/07ؤê¶بضذ‡ّ،¢س،¶ب؛ح°ح»ùث¹ج¹µؤدûظMء؟Œ¢ص¼µ½تہ½çدûظMء؟µؤ65%£¬ةدز»ؤê¶بé63%،£أد¼سہ‡ّ؛حش½ؤدµؤسأأقء؟îAس‹ز²•شِ¼س£¬µ«پ†ضقµؤئنثü‡ّ¼ز؛حتہ½çئنثüµط…^µؤسأأقء؟²»تاءمشِéL£¬¾حتاœpةظ،£

،،،،؟‚َwپي؟´£¬2006/07ؤê¶بب«اٍأق»¨µؤ¹©ذè î›r»ù±¾ئ½؛⣬دûظMء؟آش¸كسع®aء؟£¬ت¹µأئعؤ©ژى´وسةةدز»ؤê¶بµؤ1190بf‡چدآ½µضء1160بf‡چ£¬ژى´ودûظM±بز²سة45.5%دآ½µضء42.3%،£

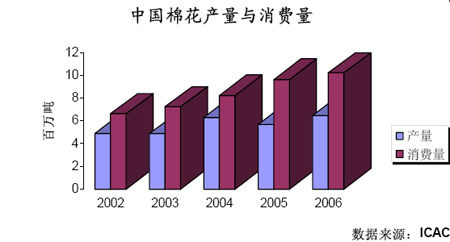

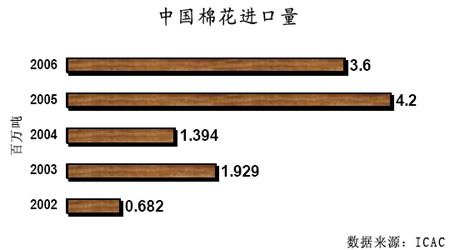

،،،،±M¹ـب«اٍأق»¨µؤ·Nض²أو·e،¢†خ®a؛ح®aء؟±ي¬Fئ½·€£¬µ«ئن±³؛َë[²طءثتہ½çأق»¨تذˆِ¸ٌ¾ضµؤز»ذ©ضطزھ׃»¯،£±بب磬ضذ‡ّ؛حس،¶ب„“¼oن›µؤ¸ك®aء؟£¬أہ‡ّ؛ح°ح»ùث¹ج¹µؤœp®a،£ ،،،،2،¢2006/07ؤê¶ب¸÷®aأق‡ّ¹©ذè î›r±ي¬F·ض»¯ ،،،،¸ك®aŒ§ضآضذ‡ّكM؟عأق»¨”µء؟œpةظ ،،،،2005/06ؤê¶بف^¸كµؤ×رأقƒr¸ٌزش¼°ف^¸كµؤ†خ®aث®ئ½£¬Œ§ضآءث±¾ؤê¶بضذ‡ّأق»¨·Nض²أو·eµؤ”Uڈˆ،£±¾ؤê¶بضذ‡ّµؤأق»¨·Nض²أو·eîAس‹Œ¢ك_µ½540بf¹«ي•£¬ف^ةدز»ؤê¶بشِ¼س6%،£ء¼؛أµؤجىڑâ î›rت¹µأ†خ®aث®ئ½ك_µ½ءث„“¼oن›µؤ1,209¹«½ï/¹«ي•£¬ف^ةدز»ؤê¶بشِ¼س7%،£×î½K£¬±¾ؤê¶بضذ‡ّأق»¨®aء؟îAس‹Œ¢ك_µ½650بf‡چ£¬ئنضذذآ½®µؤأق»¨®aء؟Œ¢ك_µ½„“¼oن›µؤ220بf‡چ،£ ،،،،±¾ؤê¶بضذ‡ّµؤأق»¨دûظMء؟îAس‹Œ¢ك_µ½1020بf‡چ£¬ف^ةدز»ؤê¶بشِ¼س6%£¬ا°ئك‚€ؤê¶بµؤئ½¾ùشِéLثظ¶بé12%،£ضذ‡ّأق»¨دûظMشِéLثظ¶ب·إ¾ڈض÷زھ»ùسعزشدآژׂ€شزٍ£؛ضذ‡ّŒ¦ڑWأث،¢أہ‡ّ¼°ئنثû‡ّ¼زµؤ¼ڈ؟—ئ·³ِ؟عتـدق£»¼ڈ؟—ئ·³ِ؟عحث¶گ¶گآتسة13%½µضء11%£»ہûآتµؤجل¸ك،£ ،،،،±¾ؤê¶بضذ‡ّأق»¨µؤ¹©ذèب±؟عîAس‹é370بf‡چ£¬ف^2005/06ؤê¶بœpةظ20بf‡چ£¬زٍ´ث£¬ہيص“ةدضذ‡ّµؤكM؟عذèاَ•œpةظ،£2006/07ؤê¶بضذ‡ّµؤأق»¨كM؟عء؟îAس‹é360بf‡چ£¬ف^ةدز»ؤê¶بœpةظ14%£¬ص¼“ءثتہ½çأق»¨كM؟عء؟µؤ40%،£ ،،،،±±أہأق»¨®aء؟´َ·ùœpةظ ،،،،±±أہµؤأق»¨®aء؟شعا°ƒة‚€ؤê¶بضذ¶¼ث¢ذآءثڑvت·¼oن›£¬2004/05é520بf‡چ£¬2005/06é530بf‡چ،£شع2006/07ؤê¶ب£¬îAس‹ئنأق»¨®aء؟Œ¢œpةظ11%ضء480بf‡چ،£ ،،،،2005/06ؤê¶بف^¸كµؤأق»¨ƒr¸ٌ؛ح¸كث®ئ½µؤ†خ®a£¬ت¹µأ2006ؤêأہ‡ّµؤأق»¨·Nض²أو·eشِ¼سءث7%،£µ«تا£¬خ÷ؤد²؟¸ة؛µµؤجىڑâ—l¼£¬ت¹ك@‚€µط…^µؤ®aء؟´َ·ùœpةظ،£إc´ثدàŒ¦‘ھµؤتا£¬ب½اضقµط…^µؤ®aء؟Œ¢´¬¼oن›µطك_µ½180بf‡چ£¬ف^2005/06ؤê¶بشِ¼س13%£¬ك@ض÷زھڑw¹¦سع·Nض²أو·eµؤشِ¼س؛حف^¸كµؤ†خ®aث®ئ½،£؟‚َwپيصf£¬أہ‡ّ±¾ؤê¶بµؤئ½¾ù†خ®aîAس‹دآ½µ4%ضء894¹«½ï/¹«ي•£¬ك@ت¹µأأہ‡ّµؤأق»¨®aء؟îAس‹œpةظ11%ضء460بf‡چ،£ ،،،،سةسعف^¸كµؤةْ®a³ة±¾؛حكM؟عأق¼ڈ؟—ئ·µؤ¸‚ ژ£¬أہ‡ّ‡ّƒبسأأقء؟Œ¢•رسہmئنéLئعخ®؟sµؤع…„ف،£2006/07ؤê¶بأہ‡ّµؤ¼ڈ؟—سأأقء؟îAس‹é110بf‡چ£¬ف^ةدز»ؤê¶بœpةظ12%،£سةسعأہ‡ّأق»¨®aء؟µؤœpةظ£¬ئن³ِ؟عء؟ز²دà‘ھœpةظ6%ضء360بf‡چ،£ئعؤ©ژى´وîAس‹œpةظ5%ضء120بf‡چ،£ ،،،،ؤدپ†أق»¨®aء؟آشµحسع2004/05ؤê¶بµؤڑvت·×î¸كث®ئ½ ،،،،سةسع·Nض²أو·e؛ح†خ®aث®ئ½µؤجل¸ك£¬2006/07ؤê¶بؤدپ†µؤأق»¨®aء؟îAس‹شِ¼س5%،£µ«تا£¬ك@‚€µط…^®aء؟شِ¼سµؤ±³؛َë[²طءث¸÷®aأق‡ّض®égµؤ·ض»¯£؛س،¶بµؤأق»¨®aء؟îAس‹Œ¢كBہmµعثؤ´خ´ٍئئڑvت·¼oن›£»°ح»ùث¹ج¹µؤ®aء؟ہ^ہmœpةظ،£شعؤدپ†µط…^ضذ£¬س،¶بµؤأق»¨·فî~Œ¢سة2002/03ؤê¶بµؤ56%ةدةضء69%،£ ،،،،±¾ؤê¶بس،¶بµؤأق»¨·Nض²أو·eŒ¢ك_µ½930بf¹«ي•£¬£¬تا½ü8ؤêپيµؤ×î¸كث®ئ½،£س،¶بأق»¨·Nض²أو·eµؤ”Uڈˆ£¬ض÷زھتاسةسعةدز»ؤê¶بف^¸كµؤ†خ®a،¢قD»ùزٍأق»¨µؤ·Nض²،¢ف^¸كµؤأقƒrزش¼°پي×ش‡ّƒب؛حضذ‡ّµؤڈٹ„إذèاَ،£سةسعس،¶بص¸®ض§³ضقD»ùزٍأقµؤ·Nض²£¬ت¹µأ±¾ؤê¶بس،¶بقD»ùزٍأقµؤ·Nض²أو·eشِ¼سضء350بf¹«ي•£¬ص¼أق»¨؟‚·Nض²أو·eµؤ38%£¬ف^2005/06ؤê¶بشِ¼س15%،£ء¼؛أµؤجىڑâ—l¼ت¹µأس،¶بأق»¨±¾ؤê¶بµؤ†خ®aŒ¢ك_µ½495¹«½ï/¹«ي•£¬ف^ةدز»ؤê¶بشِ¼س6%،£·Nض²أو·eµؤ”Uڈˆ؛ح„“¼oن›µؤ†خ®a£¬îAس‹2006/07ؤê¶بس،¶بµؤأق»¨®aء؟Œ¢ك_µ½460بf‡چµؤڑvت·¸كüc،£تـµ½¸ك®aء؟µؤس°ي‘£¬س،¶ب±¾ؤê¶بµؤ‡ّƒبدûظMء؟؛ح³ِ؟عء؟ز²•سذثùشِ¼س£¬‡ّƒبدûظMء؟îAس‹é380بf‡چ£¬ف^ةدز»ؤê¶بشِ¼س6%£»³ِ؟عء؟Œ¢ك_µ½90بf‡چ،£ ،،،،°ح»ùث¹ج¹±¾ؤê¶بµؤأق»¨·Nض²أو·eبش±£³ضé310بf¹«ي•£¬µ«تاسةسع®aأق…^µؤ¾يب~²،؛¦ف^é‡ہضط£¬ت¹ئن†خ®aسذثù½µµح£¬îAس‹ئ½¾ù†خ®aŒ¢دآ½µ25¹«½ï/¹«ي•ضء650¹«½ï/¹«ي•،£¶ّاز¾يب~²،ز²•س°ي‘µ½2007/08ؤê¶ب°ح»ùث¹ج¹أق»¨µؤ†خ®a،£ ،،،،°ح»ùث¹ج¹±¾ؤê¶بµؤأق»¨دûظMء؟îAس‹شِ¼س5%ضء250بf‡چ£¬œp®a•ت¹µأ°ح»ùث¹ج¹µؤأق»¨كM؟عء؟سذثùشِ¼س،£µ«تا£¬°ح»ùث¹ج¹ةدز»ؤê¶بأق»¨µؤئعؤ©ژى´وف^¸ك£¬îAس‹é120بf‡چ£¬زٍ´ثدقضئءثئنأق»¨كM؟عء؟µؤشِ¼س·ù¶ب£¬îAس‹كM؟عء؟é44بf‡چ،£ ،،،،ضذپ†أق»¨®aء؟œpةظ ،،،،2006/07ؤê¶بضذپ†µؤأق»¨®aء؟îAس‹œp®a7%ضء170بf‡چ£¬±M¹ـئن·Nض²أو·eف^é·€¶¨£¬µ«گ؛ءسµؤجىڑâ—l¼س°ي‘ءث†خ®a£¬œp®aض÷زھ°lةْشعُئ„e؟ثث¹ج¹،£ ،،،،ڈؤ2004/05ؤê¶بé_ت¼£¬ُئ„e؟ثث¹ج¹µؤأق»¨·Nض²أو·e¾حز»ض±·€¶¨شع140بf¹«ي•£¬µ«تاتـµ½گ؛ءسجىڑâµؤس°ي‘£¬ئن2006/07ؤê¶بµؤ†خ®aîAس‹½µµح75¹«½ïضء770¹«½ï/¹«ي•£¬Œ§ضآ®aء؟œpةظ10بf‡چضء110بf‡چ£¬³ِ؟عء؟îAس‹œpةظ7بf‡چضء95بf‡چ،£ ،،،،ضذ–|أق»¨®aء؟œpةظ ،،،،ضذ–|µؤأق»¨®aء؟îAس‹ف^ةدز»ؤê¶بœp®a5%ضء120بf‡چ£¬±M¹ـ·Nض²أو·eسذثùشِ¼س£¬µ«تا†خ®a³ِ¬Fءث´َ·ù½µµح،£ ،،،،·اضقأق»¨®aء؟شِ¼س ،،،،2006/07ؤê¶ب·اضقµؤأق»¨®aء؟îAس‹شِ¼س7%ضء180بf‡چ£¬®aء؟µؤشِ¼س´َ¶à¼¯ضذشع·اضقµؤ–|²؟؛حؤد²؟£¬·اضقµؤأق»¨³ِ؟عء؟îAس‹é160بf‡چ،£ ،،،،ڑWأثأق»¨®aء؟´َ·ùœpةظ ،،،،سةسع±¾ؤê¶بتاڑWأثŒچذذأق»¨¸ؤ¸ïµؤµعز»ؤ꣬أق»¨رaظNص²كµؤ¸ؤ¸ïت¹ئنأق»¨®aء؟´َ·ùœpةظ،£2006/07ؤê¶بڑWأثµؤأق»¨®aء؟îAس‹Œ¢œpةظ1/3ضء36.5بf‡چ£¬ح¬•rئنأق»¨دûظMء؟ز²œpةظ7%ضء55بf‡چ£¬³ِ؟عء؟îAس‹Œ¢œpةظ50بf‡چ،£ ،،،،ؤد°ëاٍأق»¨®aء؟شظ´خœpةظ ،،،،ؤد°ëاٍµؤأق»¨®aء؟شع2005/06ؤê¶بدآ½µ15%؛َ£¬îAس‹2006/07ؤê¶بŒ¢شظœp®a3%،£±M¹ـةدز»ؤê¶بµؤ¸كأقƒrت¹ئن·Nض²أو·eشِ¼سءث6%£¬µ«تا†خ®aدآ½µءث60¹«½ïضء647¹«½ï/¹«ي•،£ ،،،،ؤدأہµط…^µؤأق»¨·Nض²أو·eîAس‹ف^ةدز»ؤê¶بشِ¼س10%ضء170بf¹«ي•£¬®aء؟îAس‹شِضء150بf‡چ،£ب»¶ّ£¬°ؤ´َہûپ†تـµ½¸ة؛µµؤ‡ہضطس°ي‘£¬ئنتص«@أو·eœpةظ52%ضء16بf¹«ي•£¬ئنé20ؤêپيµؤذآµح،£شعئ½¾ù†خ®a²»³ِ¬F´َ׃»¯µؤاé›rدآ£¬ئن®aء؟îAس‹é29بf‡چ£¬ƒHتاةدز»ؤê¶بµؤز»°ë،£µ«تائن³ِ؟عء؟îAس‹ض»•œpةظ21%ضء50بf‡چ£¬زٍéئنةدز»ؤê¶بµؤئعؤ©ژى´وف^¸ك،£ ،،،،¶يء_ث¹؛ح–|پ†أق»¨دûظM·€¶¨ ،،،،2006/07ؤê¶ب¶يء_ث¹µؤأق»¨دûظMء؟بشب»¾S³ضشع29بf‡چ£¬–|پ†µؤدûظMء؟ز²Œ¢¾S³ضشع190بf‡چ،£ئنضذ£¬يn‡ّ،¢بص±¾؛حضذ‡ّإ_³µؤدûظMء؟•ہ^ہmœpةظ£¬µ«œpةظµؤ²؟·ض•±»ج©‡ّ؛حش½ؤدµؤدûظMشِéLثùڈ›رa،£ ،،،،¶،¢2006/07ؤê¶بضذ‡ّأق»¨¹©ذèذخ„ف ،،،،1،¢2006/07ؤê¶بضذ‡ّأق»¨¹©ذèب±؟ع؟sذ، ،،،،2006/07ؤê¶بسةسعضذ‡ّأق»¨µؤ´َ·ùشِ®a£¬ت¹µأضذ‡ّأق»¨µؤ¹©ذèب±؟عسذثù؟sذ،،£2006/07ؤê¶بضذ‡ّµؤأق»¨®aء؟سةةدز»ؤê¶بµؤ570بf‡چشِضء650بf‡چ£»دûظMء؟سةةدز»ؤê¶بµؤ960بf‡چشِضء1020بf‡چ£»دûظMشِثظ²»¼°®aء؟شِثظ£¬ت¹µأ2006/07ؤê¶بضذ‡ّµؤأق»¨¹©ذèب±؟عسة390بf‡چ½µضء370بf‡چ،£

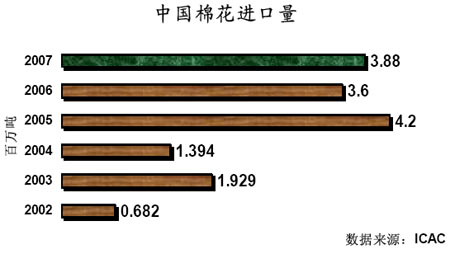

،،،،2،¢2006/07ؤê¶بضذ‡ّكM؟عأق»¨”µء؟œpةظ£¬µ«شآ¶ب·ض²¼²»¾ù ،،،،سةسعضذ‡ّأق»¨´َ·ùشِ®a£¬‡ّƒب¹©ذèب±؟عµأµ½ز»¶¨µؤ¾ڈ½â£¬زٍ´ثت¹µأ±¾ؤê¶بضذ‡ّأق»¨µؤكM؟عء؟سذثùœpةظ،£2006/07ؤê¶بضذ‡ّأق»¨µؤكM؟عء؟îAس‹é360بf‡چ£¬ف^ةدز»ؤê¶بœpةظ60بf‡چ،£

،،،،ڈؤ؛£êP½yس‹µؤ2006ؤêأق»¨شآ¶بكM؟ع”µ“·ض²¼ˆDضذ؟ةزشأ÷ï@µط؟´³ِ£¬كM؟عأقµؤشآ¶بكM؟ع”µء؟·ض²¼کO²»¾ù„ٍ،£ك@ض÷زھتاسةسع2006ؤêêP¶گƒب؛حêP¶گحâµؤكM؟عأقإنî~¶¼¼¯ضذشعؤê³ُ°l·إ£¬ح¬•r2006ؤê³ُƒبحâأقƒr´وشعضّف^´َµؤƒr²î£¬ت¹µأ¼ڈ؟—ئَکIشع2006ؤêةد°ëؤê´َء؟µؤت¹سأكM؟عأقپيجو´ْ‡ّ®aأق،£¶ّ؛َëSضّكM؟عإنî~µؤدû؛ؤ£¬زش¼°‡ّƒبأقƒrµؤدآµّ£¬‡ّ®aأقµؤنNتغضًu؛أقD£¬كM؟عأقµؤ”µء؟شع2006ؤêدآ°ëؤê´َ·ùœpةظ،£

،،،،ب،¢2006ؤêƒبحâأقƒr×ك„ف»طî™ ،،،،1،¢2006ؤêأہأقض¸”µ…^égصًتژ ،،،،2006/07ؤê¶بب«اٍأق»¨¹©ذè»ù±¾ئ½؛âµؤ»ù±¾أو›Q¶¨ءث±¾ؤê¶ب‡ّëHأقƒr²»•×ك³ِ†خك…ع…„ف£¬¶ّتازش…^égصًتژéض÷î}،£ڈؤدآˆDضذ؟ةزش؟´³ِ£¬2006ؤêأہأقض¸”µشع½^´َ²؟·ض•régضذ¾S³ضشع52-58أہ·ضµؤ…^égƒبصًتژ،£ض»تاشع10شآ؛ح11شآئعég£¬أہأق³ِ؟ع î›r×îµحأشµؤ•r؟ج£¬أہأقض¸”µ²إµّئئ52أہ·ض،£

،،،،2،¢2006ؤêàچأقض¸”µ†خك…دآµّ ،،،،2006/07ؤê¶بضذ‡ّ´وشعضّ370بf‡چµؤ¹©ذèب±؟ع£¬ب±؟ع²»µ«›]سذؤـت¹‡ّƒبأقƒrةدq£¬·´¶ّت¹µأ‡ّƒبأقƒrشع2006ؤê×ك³ِءثز»ف†دآµّµؤذذاé،£‡ّƒبأقƒrµؤدآµّض÷زھتادآأوƒة‚€زٍثطشى³ةµؤ£؛ز»تا2006/07ؤê¶بب«اٍأق»¨¹©ذè»ù±¾ئ½؛⣬ز²¾حتاصf‡ّëHتذˆِةد²¢²»ب±أق»¨£¬ضذ‡ّأق»¨µؤ¹©ذèب±؟ع؟ةزشسأكM؟عأقپي½â›Q£¬أق»¨¹©½o¾oڈˆµؤ¾ضأو²»•شعضذ‡ّ³ِ¬F£»¶تا2006ؤê³ُƒبحâأقƒr´وشعضّف^´َµؤƒr²î،£كM؟عأق”µء؟µؤشِ¼سŒ¦‡ّƒبأقƒr®aةْءثف^´َµؤ›_“ô£¬ت¹µأ‡ّƒبأقƒrز»آ·دآµّ،£ ،،،،خز‡ّŒ¦كM؟عأق»¨²ةسأµؤتاإنî~¹ـہي·½ت½£¬إنî~¹ـہي±¾ةيز»‚€؛ـ؛أµؤ·½·¨£¬بôت¹سأ؛دہي£¬ئن¼بؤـ½â›Q‡ّƒبµؤ¹©ذèب±؟ع£¬ز²ؤـ·€¶¨‡ّƒبµؤأقƒr،£µ«تا‡ّ¼زشع2006ؤêكM؟عأقµؤإنî~°l·إةد³ِ¬Fءثز»ذ©†–î}£¬†–î}ض÷زھتا°l·إ•régك^سع¼¯ضذ،£سةسعƒبحâأقƒr´وشعضّف^´َµؤƒr²î£¬كM؟عأق±طب»•Œ¦‡ّƒبأقƒrذخ³ةز»¶¨³ج¶بµؤ›_“ô£¬µ«تاكM؟عإنî~µؤ¼¯ضذ°l·إ£¬ت¹µأ‡ّƒبأقƒrتـµ½ءثك^·ضµؤ›_“ô،£2006ؤê¾ح³ِ¬Fءثك@·Nاé›r£¬سةسعكM؟عإنî~شعؤê³ُ¼¯ضذ°l·إ£¬ت¹µأ2006ؤêةد°ëؤêµؤكM؟عأق”µء؟ك^¶à£¬ئن²»µ«حê³ةءثڈ›رa‡ّƒبب±؟عµؤبخ„ص£¬ك€”Dص¼ءث‡ّ®aأقµؤنNتغتذˆِ£¬ت¹‡ّ®aأقز»¶ب³ِ¬FءثœنNµؤ¾ضأو£¬×î؛َ‡ّ¼ز²»µأ²»سأإcكM؟عإنî~´îتغµؤ·½ت½پي´ظنNذآ½®أق£¬ك@±طب»•ت¹‡ّƒبأقƒrتـµ½ك^·ضµؤ›_“ô،£

،،،،µع¶²؟·ض 2007/08ؤê¶بأق»¨تذˆِص¹حû ،،،،ز»،¢2007/08ؤê¶بب«اٍأق»¨¹©ذèذخ„فص¹حû ،،،،“ICACµؤ×îذآîAœy£¬2007/08ؤê¶بب«اٍأق»¨بش•±£³ض¹©ذè»ù±¾ئ½؛âµؤ‘B„ف،£ئنضذب«اٍµؤأق»¨®aء؟îAس‹ف^2006/07ؤê¶بشِ¼س24بf‡چضء2511بf‡چ£¬دûظMء؟شِ¼س52بf‡چضء2603بf‡چ،£ب«اٍأق»¨دûظMء؟µؤشِéLücبشب»¼¯ضذشعضذ‡ّ،£

،،،،سةسع2007/08ؤê¶بب«اٍأق»¨دûظMµؤشِéLثظ¶بزہب»´َسع®aء؟µؤشِثظ£¬ت¹µأب«اٍأق»¨µؤئعؤ©ژى´وشظ´خœpةظ،£2007/08ؤê¶بب«اٍأق»¨µؤئعؤ©ژى´وف^2006/07ؤê¶بœpةظ60بf‡چضء1101بf‡چ£¬ژى´ودûظM±بز²دà‘ھµطدآ½µضء42.3%،£ http://image2.sina.com.cn/cj/pc/2006-12-30/32/U1698P31T32D30521F1539DT20061230142214.jpg،،،،¶،¢2007/08ؤê¶بضذ‡ّأق»¨¹©ذèذخ„فص¹حû ،،،،“ICACµؤ×îذآîAœy£¬2007/08ؤê¶بضذ‡ّµؤأق»¨¹©ذèب±؟ع•سذثù”U´َ،£ئنîAس‹2007/08ؤê¶بضذ‡ّµؤأق»¨·Nض²أو·eŒ¢¾S³ضشع540بf¹«ي•£¬¶ّ†خ®a•½µµح54¹«½ïضء1155¹«½ï/¹«ي•£¬ت¹µأ2007/08ؤê¶بضذ‡ّµؤأق»¨®aء؟½µµحضء621بf‡چ،£دûظM·½أو£¬سةسعŒ¦ضذ‡ّ¼ڈ؟—کI°lص¹µؤء¼؛أîAئع£¬ت¹µأضذ‡ّشع2007/08ؤê¶بµؤأق»¨دûظMء؟ہ^ہmشِéL£¬îAس‹Œ¢شِ¼س41بf‡چضء1060بf‡چ£¬ص¼ب«اٍأق»¨دûظM؟‚ء؟µؤ41%،£¹©ذèب±؟عŒ¢سة2006/07ؤê¶بµؤ370بf‡چ”U´َضء440بf‡چ،£

،،،،¹©ذèب±؟عµؤ”U´َ£¬ت¹µأضذ‡ّشع2007/08ؤê¶بµؤأق»¨كM؟عء؟ز²•دà‘ھشِ¼س،£ICACîAس‹2007/08ؤê¶بضذ‡ّµؤأق»¨كM؟عء؟Œ¢شِ¼سضء388بf‡چ،£ ،،،،ؤ؟ا°êPسع2007ؤêضذ‡ّكM؟عأقإنî~µؤ²؟·ضص²كزر½›´_¶¨£¬ت×دبتاؤê³ُ°l·إµؤ1%êP¶گƒبإنî~”µء؟زر½›´_¶¨£¬بشé89.4بf‡چ£»ئن´خ£¬êP¶گحâإنî~µؤ»¬œت¶گé6%،ھ40%£¬دآدقف^ةدز»ؤê¶بجل¸كز»‚€°ظ·ضüc£¬ئًص÷ücé11397شھ/‡چ£»×î؛َ£¬ص¸®·إ³ِدûد¢£¬2007ؤêêP¶گحâإنî~µؤ°l·إ•régحئكt£¬ش„tةدشع3شآ·ف°l·إ£¬ةدز»ؤê¶بµؤ°l·إ•régé1شآ·ف،£

،،،،ب،¢2007ؤêأقƒrذذاéص¹حû ،،،،2007/08ؤê¶بب«اٍأق»¨µؤصûَw¹©ذèذخ„فإc2006/07ؤê¶بکOéدàثئ£¬¾ùجژسعز»‚€¹©ذè»ù±¾ئ½؛âµؤ‘B„ف،£¸ù“2006ؤê‡ّëHأقƒrµؤ×ك„ف£¬½Y؛دƒة‚€ؤê¶بب«اٍأق»¨µؤ¹©ذèاé›r£¬؟ةزشحئœy³ِ2007ؤê‡ّëHأقƒrبشŒ¢ہ^ہmئن…^égصًتژµؤ‘B„ف£¬؛ـëy³ِ¬F†خك…µؤذذاé،£¶ّاز52-58أہ·ضبشتا‡ّëHأقƒr²¨„سµؤض÷زھ…^ég£¬شع´ث…^égƒب£¬‡ّëHأقƒr•×ٌر¼¾¹ذش×ك„فµؤجطüc¶ّ²¨„س،£ ،،،،2007/08ؤê¶بضذ‡ّأق»¨µؤ¹©ذèذخ„فإc2006/07ؤê¶بµؤ î›rز²±بف^½س½ü£¬ب±؟عزہب»ف^´َ،£µ«تا£¬2007ؤêضذ‡ّأق»¨ƒr¸ٌ½^Œ¦²»•شظ´خةدرف2006ؤêµؤ†خك…µّ„ف،£ض÷زھشزٍسذزشدآژ×üc£؛ ،،،،µعز»£¬2006ؤê‡ّƒبأقƒrدآµّµؤض÷زھشزٍتاƒبحâأقƒr²îك^´َ£¬ëSضّكM؟عأق²»”àµطس؟بë‡ّƒبتذˆِ£¬‡ّƒبأقƒr±طب»•تـµ½›_“ô،£‡ّƒبأقƒr½›ك^2006ؤêز»ؤêµؤدآµّ£¬¬Fشعزر½›؛ح‡ّëHأقƒr½سـ‰،£ؤاأ´£¬2007ؤêكM؟عأقŒ¦‡ّƒبأقƒrµؤ›_“ô•´َ´َœpبُ£¬‡ّëHأقƒr¸ü¶àµؤتاس°ي‘‡ّƒبأقƒr¸ْëSئن²¨„س£¬ƒبحâأقƒr×ك„فµؤدàêPذشز²•´َ´َجل¸ك،£ ،،،،µع¶£¬2006ؤêؤ©‡ّƒبأق»¨تذˆِ²»”à‚÷³ِص²كذشہû؛أ£¬ت×دبتا‡ّ¼ز›Q¶¨تصƒ¦30بf‡چذآ½®أق£¬½سضّ‡ّ¼زص{¸كءث»¬œت¶گإنî~µؤ»ùœتƒr؛ح¶گآتدآدق£¬²¢حئكtêP¶گحâإنî~µؤ°l·إ•rég،£ك@ز»دµءذص²كذشہû؛أµؤ³ِ¬F£¬±يأ÷‡ّ¼زصJé¬Fشع‡ّƒبأقƒrك^µح£¬“p؛¦ءثأققrµؤہûزو£¬د£حûح¨ك^ہû؛أص²كپيص{؟ط‡ّƒبأقƒr×ك¸ك،£زٍ´ث£¬ص²كذشہû؛أµؤ³ِ¬F£¬±طب»•ت¹‡ّƒبأقƒrتـµ½ڈٹء¦ض§“خ£¬²»•شع2007ؤêشظ„“ذآµح،£ ،،،،ح¨ك^ةدأوµؤ·ضخِ£¬خز‚ƒضھµہ2007ؤê‡ّƒبأقƒr²»•شظ´خ³ِ¬F†خك…دآµّµؤذذا飬ؤاأ´‡ّƒبأقƒrتا·ٌ•زٍé‡ّƒبب±؟عµؤ”U´َ¶ّ×ك³ِةدqذذاéؤط£؟´ً°¸تا·ٌ¶¨µؤ،£ ،،،،2006ؤê‡ّƒبأقƒrµؤ×ك„ف؟ةزش½oخز‚ƒز»ذ©¾¯ت¾،£±M¹ـضذ‡ّ´وشعضّف^´َµؤ¹©ذèب±؟ع£¬µ«تاب«اٍأق»¨¹©ذè»ù±¾ئ½؛â،£ز²¾حتاصf£¬‡ّëHتذˆِةد²¢²»ب±أق»¨£¬‡ّƒبµؤب±؟ع؟ةزشسأكM؟عأقپي½â›Q£¬²»•³ِ¬F¹©½o¾oڈˆµؤ¾ضأو£¬أقƒrز²¾حëyرش×ك³ِ†خك…q„ف،£ ،،،،¾Cةدثùتِ£¬2007ؤê‡ّƒبأقƒr²»•شظ´خةدرف†خك…µّ„ف£¬µ«ز²²»•×ك³ِ†خك…q„ف،£ƒبحâأقƒrµؤ½سـ‰•ت¹ثû‚ƒض®égآ“„سذشجل¸ك£¬زٍ´ث‡ّƒبأقƒr•×·ëS‡ّëHأقƒrكMبëز»‚€…^égصًتژµؤ‘B„ف،£ڈؤ2006ؤêàچأقض¸”µµؤ×ك„فپي؟´£¬îAس‹2007ؤêàچأقض¸”µµؤض÷زھ²¨„س…^égé13000-15000،£ مy½¨ئعط›£؛—î éھ

،¾°l±يشuص“،؟

²»ض§³ضFlash

|

²»ض§³ضFlash

|

|||||||||||||||||||||