ç°(gu¿«)ÙHÒ~╩ð2006─Û╗ϯÖ┼cı╣═¹ú║╔¢ËÛ˹üÝ´L(f¿Ñng)ØMÿà |

|---|

| http://whmsebhyy.com 2006─Û12È┬29╚ı 00:40 ð┬└╦Ïö(c¿ói)¢ø(j¿®ng) |

|

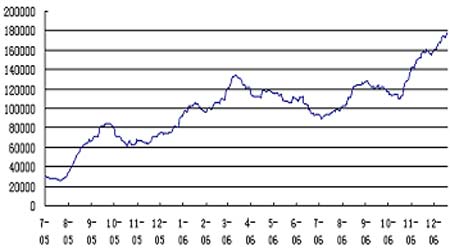

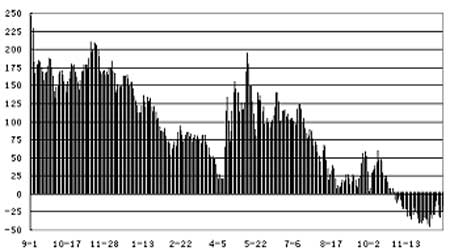

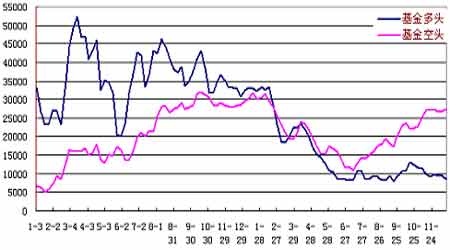

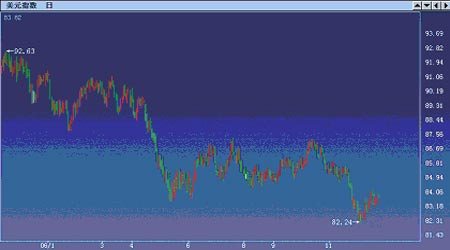

ííííÈ┌▀^╚ÑÁ─2006 ─Ûú¼╗¨▒¥¢î┘╩ðê÷(ch¿úng)Î▀│÷┴╦Ê╗¦å▓¿×æëÐÚƒÁ─│¼╝ë(j¿¬)┼ú╩ðððÃÚú¼Ò~íóõ\íóµçíóÒU¤╚║¾╔¤Ð¦▒¼ØqððÃÚú¼îÊäô(chu¿ñng)Üv╩Àð┬©▀ú¼ãõÍðÒ~íóõ\íóµçÁ──Ûâ╚(n¿¿i)ί┤¾ØqÀ¨Â╝│¼▀^┴╦100%íúã┌Ò~θ×Úί×ÚʽÐ█Á─├¸ðÃãÀÀN╬³Ê²┴╦┤¾┼·═Â┘Yı▀Á──┐╣Ôú¼È┌╝┤îóÁ¢üÝÁ─2007─Û└´ú¼ã┌Ò~ËÍîó║╬╚Ñ║╬Å──Ïú┐ ííííÊ╗íóã┌Ò~╩ðê÷(ch¿úng)2006ððÃÚ╗ϯÖíú íííí íííí2006─ÛéÉÒ~Î▀ä¦(sh¿¼)╗¨▒¥┐╔ÊÈ┤¾Í┬ÀÍ×Ú╚²éÇ(g¿¿)ÙAÂ╬ú¼Á┌Ê╗ÙAÂ╬×Ú─Û│§Á─Ê╗È┬Á¢╚²È┬ÍðЫú¼Ò~âr(ji¿ñ)È┌2005─Û─Û─®Á─┤¾À¨╔¤ØqÍ«║¾ú¼Ë┌4300├└ȬÍ┴5500├└ȬÊ╗¥Ç▒Pı¹ð¯ä¦(sh¿¼)íúÁ┌Â■ÙAÂ╬×Ú╚²È┬ÍðЫÁ¢╬ÕÈ┬╩«Ê╗╚ıÁ─╝Ë╦┘╔¤ØqÙAÂ╬ú¼¥½Ò~╣®æ¬(y¿®ng)¥oÅêíó▀B└m(x¿┤)Á─┴T╣ñ╩┬╝■┼c╗¨¢Á─»é┐±│┤θîº(d¿úo)Í┬ã┌Ò~Ê╗┬Àä¦(sh¿¼)╚þããͱú¼Ð©╦┘©ZÁ¢8790├└ȬÁ─Üv╩À©▀╬╗ú¼╩ðê÷(ch¿úng)▒ݼF(xi¿ñn)┴¯╚╦¯¬─┐¢Y(ji¿ª)╔ÓíúÁ┌╚²ÙAÂ╬×Ú╬ÕÈ┬╩«Â■╚ıÁ¢─ÛÁÎÁ─à^(q¿▒)Úgı╩Äı¹└ÝÙAÂ╬ú¼┤╦òr(sh¿¬)ã┌Ò~╗¨▒¥├µÚ_╩╝╚§╗»ú¼ı╩Äı¹└ÝÁ─ÍÏð─Ê▓Ú_╩╝¥Å┬²¤┬Êãíú íííí¥CË^éÉÒ~2006─Û╚½─ÛÎ▀ä¦(sh¿¼)ú¼╬Êéâ░l(f¿í)¼F(xi¿ñn)ú¼Ë░Ýæâr(ji¿ñ)©±▓¿äË(d¿░ng)Á─Ê‗╦Ï͸ʬ×Úú║Íðç°(gu¿«)ðÞþíó╣®¢oÍðöÓíó║ÛË^¢ø(j¿®ng)Ø·(j¿¼)¡h(hu¿ón)¥│íóÊÈ╝░╗¨¢│┤θÁ╚Á╚íú¥½Ò~ÊÈãõ┴╝║├Á─¢î┘î┘ðÈÊÈ╝░ãõ╠µ┤·ðÈ▓╗Åè(qi¿óng)Á─╠Ïı¸╬³Ê²┴╦┤¾┼·═ÂÖC(j¿®)╗¨¢Á─àó┼cú¼Ê▓Èý¥═┴╦ÎÈ2001─Û┼ú╩ðåóäË(d¿░ng)ÊÈüÝί×ÚʽÐ█Á─├¸ðÃú¼2006─Ûã┌Ò~»é┐±┼ú╩ðÁ─͸ʬÊ‗╦Ï×Úú║Íðç°(gu¿«)ðÞþú¼╣®¢o▓╗ÎÒú¼─Ã├┤ú¼╝┤îóÁ¢üÝÁ─2007─Û└´ú¼ã┌Ò~ËÍîó║╬╚Ñ║╬Å──Ïú┐ ííííÂ■íóç°(gu¿«)ÙH¢ø(j¿®ng)Ø·(j¿¼)¡h(hu¿ón)¥│ÀÍ╬÷ ííííç°(gu¿«)ÙH¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦(sh¿¼)îª(du¿¼)╔╠ãÀã┌ÏøËðÍ°ÍÏʬÁ─Ë░Ýæú¼Åè(qi¿óng)ä┼Á─¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚▒Ïîóʲ░l(f¿í)┘YÈ┤¯É╔╠ãÀ╣®æ¬(y¿®ng)Á─│È¥oÅ─°ĺäË(d¿░ng)╔╠ãÀÁ─┼ú╩ðú╗¢ø(j¿®ng)Ø·(j¿¼)ı■▓▀Á─Îâ©´ò■(hu¿¼)Ë░ÝæÁ¢┘Y▒¥╩ðê÷(ch¿úng)┘Y¢Á─┴¸äË(d¿░ng)ðÈú¼Å─°Ë░ÝæÁ¢╔╠ãÀ╩ðê÷(ch¿úng)ú╗ÏøÄ┼ı■▓▀Á─Îâ╗»ò■(hu¿¼)Ë░ÝæÁ¢Í¸Ê¬ÏøÄ┼Á─àR┬╩ú¼ãõÍðú¼├└ȬÁ─ØqÁ°©³╩Ãîª(du¿¼)ÊÈ├└ȬËï(j¿¼)âr(ji¿ñ)Á─╔╠ãÀð╬│╔Í▒¢ËÁ─Ë░Ýæíúîª(du¿¼)╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦(sh¿¼)ËðéÇ(g¿¿)┤¾Í┬Á─┴╦¢Ôîª(du¿¼)┼ðöÓã┌Ò~╩ðê÷(ch¿úng)Á─Î▀ä¦(sh¿¼)╩Ã║▄ËðÄ═Í·Á─íú▒¥╬─│Ú╚íîª(du¿¼)¥½Ò~╣®Ã¾ÛP(gu¿ín)¤Á┬ô(li¿ón)¤Á¥o├▄Á─├└ç°(gu¿«)íóÍðç°(gu¿«)íóÜWÍÌÁÏà^(q¿▒)Á─¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦(sh¿¼)╔ÈθÀÍ╬÷íú íííí├└ç°(gu¿«)Í«Ã░¢ø(j¿®ng)Ø·(j¿¼)Á─Åè(qi¿óng)ä┼È÷ÚL(zh¿úng)üÝÈ┤Ë┌├└ç°(gu¿«)¤¹┘M(f¿¿i)Á─Åè(qi¿óng)ä┼È÷ÚL(zh¿úng)íú°├└ç°(gu¿«)¤¹┘M(f¿¿i)Á─È÷ÚL(zh¿úng)ú¼║▄┤¾│╠Â╚üÝÎÈË┌├└ç°(gu¿«)Á─À┐ÁÏ«a(ch¿ún)íú▀^╚ÑÄÎ─ÛÚg├└ç°(gu¿«)Á─À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)×Ú├└ç°(gu¿«)Á─¤¹┘M(f¿¿i)ı▀╠ß╣®┴╦êÈ(ji¿ín)îì(sh¿¬)Á─╗¨ÁA(ch¿│)ú¼├└ç°(gu¿«)Á─À┐ÁÏ«a(ch¿ún)À▒ÿs║▄┤¾│╠Â╚╔¤╚íøQË┌├└ç°(gu¿«)Á─Á═└¹┬╩íúÅ─2001─ÛÚ_╩╝ú¼├└ç°(gu¿«)Ùm╚╗Â╠ã┌└¹┬╩▓╗öÓ╔¤╔²ú¼Á½ÚL(zh¿úng)ã┌└¹┬╩Ê╗Í▒¥S│ÍÈ┌Á═╬╗íú°Á¢¼F(xi¿ñn)È┌×ÚÍ╣ú¼├└ç°(gu¿«)┬ô(li¿ón)░¯╗¨¢└¹┬╩ÊТø(j¿®ng)Ú_╩╝é¸îº(d¿úo)Á¢├└ç°(gu¿«)Á─ÚL(zh¿úng)ã┌└¹┬╩ú¼ÚL(zh¿úng)ã┌└¹┬╩Ú_╩╝╠º¯^ú¼Á½╚È╚╗╠ÄË┌¤Óîª(du¿¼)Á═╬╗ú¼Â°├└ç°(gu¿«)Á─Á═└¹┬╩͸ʬ¥ëË┌═Ô┘YÁ─┴¸╚ÙíúË╔Ë┌È┤È┤▓╗öÓÁ─═Ô┘YÁ─┴¸╚Ùú¼░Ð├└ç°(gu¿«)Á─ÚL(zh¿úng)ã┌└¹┬╩ë║Á═ú¼îì(sh¿¬)¼F(xi¿ñn)┴╦├└ç°(gu¿«)║═╚½Ã‗Á─¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─ÙpС¡h(hu¿ón)Á─ÖC(j¿®)Íãú¼┘Y▒¥╩ðê÷(ch¿úng)┤¾┴┐Á─┘Y▒¥ÍÏð┬╗ÏÜwÁ¢├└ç°(gu¿«)Á─╩ðê÷(ch¿úng)ú¼Íºô╬├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)Á─È÷ÚL(zh¿úng)íúÈ┌ı¹éÇ(g¿¿)ÙpС¡h(hu¿ón)Á─µ£ùl└´╬Êéâ┐┤Á¢╚¦ÊÎ│÷åû¯}Á─¥═╩Ã╩»Ë═âr(ji¿ñ)©±└^└m(x¿┤)¥S│ÍÈ┌©▀╬╗ÊÈ╝░├└ç°(gu¿«)À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)Ëð┐╔─▄Î▀╚§íúÊ╗Á®▀@â╔éÇ(g¿¿)Ê‗╦Ï│÷¼F(xi¿ñn)åû¯}ú¼╔¤╩÷├└ç°(gu¿«)║═╩└¢þ¢ø(j¿®ng)Ø·(j¿¼)Í«ÚgÁ─ÙpС¡h(hu¿ón)¥═Ëð┐╔─▄│÷åû¯}íú íííí°2006─ÛÀ┐╩ð¤┬╗¼╩╣├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)├¸´@│÷¼F(xi¿ñn)¢Á£Ïíú├└ç°(gu¿«)2006─ÛÂ■╝¥Â╚GDPÈ÷ÚL(zh¿úng)┬╩¢ø(j¿®ng)ðÌı²║¾×Ú2.9%ú¼¦^Ê╗╝¥Â╚Á─5.6%┤¾┤¾¢ÁÁ═íúÁ┌╚²╝¥Â╚ú¼├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È┌À┐╩ð¤┬╗¼Á─ĺäË(d¿░ng)¤┬└^└m(x¿┤)¢Á£Ïú║7È┬À¦ú¼├└ç°(gu¿«)Â■╩ÍÀ┐õN╩█▀B└m(x¿┤)Á┌╦─éÇ(g¿¿)È┬¤┬Á°ú¼ð┬À┐õN╩█Á°À¨äô(chu¿ñng)│÷12─ÛüÝð┬©▀ú╗8È┬À¦ð┬À┐Ú_╣ñ┴┐¡h(hu¿ón)▒╚├═¢Á6%ú¼äô(chu¿ñng)│÷3─ÛÂÓÊÈüÝÁ─ð┬Á═ú╗9È┬À¦À┐╬¦¢¿Èý╔╠ð┼ð─Í©öÁ(sh¿┤)¤┬Á°Í┴31ú¼äô(chu¿ñng)15─ÛüÝð┬Á═ú╗íúÀ┐╩ð¤┬Á°┤┘╩╣├└ç°(gu¿«)╝Ê═Ñ┤¾À¨£p╔┘¤¹┘M(f¿¿i)Ú_ͺú¼Â°¤¹┘M(f¿¿i)Ú_ͺı╝├└ç°(gu¿«)GDPÁ─╚²ÀÍÍ«Â■ú¼╩Ã├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─͸ʬ?ji¿úng)Ë┴ªíú┴Ý═Ôú¼À┐╩ð¤┬Á°▀Ç═¤└█┴╦╣ñÿI(y¿¿)╔·«a(ch¿ún)ú¼9È┬À¦├└ç°(gu¿«)╣ñÿI(y¿¿)╔·«a(ch¿ún)¤┬¢Á┴╦0.6%ú¼×Ú¢±─Û1È┬ÊÈüÝ╩Î┤╬¤┬¢Áú¼╣ñÿI(y¿¿)╔·«a(ch¿ún)¤┬¢ÁÊÔ╬ÂÍ°═Â┘Y║═┘Y▒¥Íº│÷£p╚§ú¼Å─°┴¯À┼¥ÅÁ─├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)Ю╔¤╝Ë╦¬íú°À┐ÁÏ«a(ch¿ún)┼c╣ñÿI(y¿¿)╔·«a(ch¿ún)Á─¢Á£ÏÍ▒¢ËË░ÝæÁ¢▒▒├└ÁÏà^(q¿▒)îª(du¿¼)¥½Ò~Á─ðÞþ┴┐ú¼╬ÊéâÅ─LMEÒ~Äý(k¿┤)┤µÁÏà^(q¿▒)ÀÍ▓╝Á─¤¹ÚL(zh¿úng)Ê▓┐╔ÊÈ┐┤│÷ú¼ÎÈ2006─Û¤┬░Ù─ÛÚ_╩╝Á─Ò~Äý(k¿┤)┤µÍ¸Ê¬È÷ÚL(zh¿úng)ÁÏà^(q¿▒)×Ú▒▒├└ÁÏà^(q¿▒)íú ííííÁ½├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)Ê▓├µ┼RÍ°ç°(gu¿«)ÙHË═âr(ji¿ñ)¤┬Á°ÄºüÝÁ─ÀeÿOË░Ýæú║├└ç°(gu¿«)9È┬¤¹┘M(f¿¿i)ı▀╬´âr(ji¿ñ)Í©öÁ(sh¿┤)(CPI)║═╔·«a(ch¿ún)ı▀╬´âr(ji¿ñ)Í©öÁ(sh¿┤)(PPI)¡h(hu¿ón)▒╚¥¨┤¾À¨¤┬¢Áú¼ıf├¸├└ç°(gu¿«)═¿├øë║┴ªËð╦¨£p¦p(Á½╚Ñ│²─▄È┤║═╩│ãÀâr(ji¿ñ)©±║¾Á─║╦ð─CPI║═║╦ð─PPI╚ÈËð╦¨╔¤Øqú¼ıf├¸═¿├ø´L(f¿Ñng)ÙU(xi¿ún)╚È▓╗╚¦║÷Êò)íúË═âr(ji¿ñ)¤┬Á°Ê▓È┌Ê╗¿│╠Â╚╔¤┤╠╝ñ┴╦├└ç°(gu¿«)¤¹┘M(f¿¿i)ͺ│÷Á─È÷╝Ëú¼╠ß╔²┴╦¤¹┘M(f¿¿i)ı▀ð┼ð─íú¯A(y¿┤)Ëï(j¿¼)2007─Û├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)îì(sh¿¬)¼F(xi¿ñn)▄øÍ°ÛæÁ─┐╔─▄ðȦ^┤¾íúÊ‗┤╦├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)╬┤üÝîª(du¿¼)Ò~╩ð┐╔─▄«a(ch¿ún)╔·Á─ë║┴ª╚È╚╗╩ÃÙAÂ╬ðÈÁ─íú íííí┴Ý═Ôú¼├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)Á─┌à▄øú¼Ê▓ĺäË(d¿░ng)├└ȬÎ▀Á═ú¼Â°├└ȬÎ▀Á═îª(du¿¼)ÊÈ├└ȬËï(j¿¼)âr(ji¿ñ)Á─ã┌Ò~üÝıfú¼Ê▓╩ÃÊ╗éÇ(g¿¿)▓╗╚¦║÷ÊòÁ─└¹ÂÓÊ‗╦Ïíú ííííÜWÍÌÁÏà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)Å═(f¿┤)╠KÁ─█E¤¾È¢üÝÈ¢├¸´@ú¼2006 ─Û─Û│§ÊÈüÝú¼ÜWȬà^(q¿▒)═Â┘YÈ÷ÚL(zh¿úng)«É│úÅè(qi¿óng)ä┼ú¼Á┬ç°(gu¿«)íóÀ¿ç°(gu¿«)║═╬¸░ÓÐ└▒ݼF(xi¿ñn)Á├Ë╚×Ú═╗│÷ú¼È┘╝Ë╔¤▓╗öÓË┐¼F(xi¿ñn)Á─¥═ÿI(y¿¿)ÖC(j¿®)ò■(hu¿¼)║═ÀÇ(w¿ºn)¿Á─À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)ͺô╬┴╦╦¢╚╦¤¹┘M(f¿¿i)ͺ│÷Á─È÷ÚL(zh¿úng)ú¼╩╣Á├ÜWȬà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘Í╝¥╝Ë┐ýú¼Ê╗╝¥Â╚║═Â■╝¥Â╚ÀÍäeÈ÷ÚL(zh¿úng)2.1%║═2.6%ú¼ãõÍðÂ■╝¥Â╚¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘×Ú2000 ─ÛÊÈüÝÜWȬà^(q¿▒)å╬╝¥ð┬©▀íú¯A(y¿┤)Ëï(j¿¼)2006 ─ÛÜWȬà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)îó▀_(d¿ó)Á¢2.4%ú¼▒╚¢±─Û4 È┬À¦Á─¯A(y¿┤)£y(c¿¿)ÍÁ╠ß©▀0.4 éÇ(g¿¿)░┘Àͳc(di¿ún)íú2007 ─Ûú¼ÜWȬà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)└^└m(x¿┤)▒ú│Í╔¤╔²Á─æB(t¿ñi)ä¦(sh¿¼)íúÁ½╩Ãú¼È┌╚½Ã‗¥Ì┤¾▓╗ã¢║ÔÁ─▒│¥░¤┬ú¼ÜWȬ╝▒äí╔²ÍÁîóîº(d¿úo)Í┬ÜWȬà^(q¿▒)│÷┐┌£p╔┘ú╗¥Ë©▀▓╗¤┬Á──▄È┤âr(ji¿ñ)©±îó£p╔┘ÜWȬà^(q¿▒)¥Ë├±Á─┐╔ͺ┼õ╩ı╚Ùú¼▀M(j¿¼n)°£p¥ÅéÇ(g¿¿)╚╦¤¹┘M(f¿¿i)ðÞþÁ─È÷ÚL(zh¿úng)íú▀@â╔éÇ(g¿¿)▓╗└¹Ê‗╦Ïîó╩╣2007 ─ÛÜWȬà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)À┼┬²Í┴2%íú ííííÍðç°(gu¿«)ÊÈ╝░╦¨È┌Á─üå╠½ÁÏà^(q¿▒)¢³─ÛüÝ│╔×Ú╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─░l(f¿í)äË(d¿░ng)ÖC(j¿®)ú¼2006 ─Ûú¼Íðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘îó│¼▀^10%ú¼═¿Ïø┼‗├ø┬╩╚Èîó▒ú│ÍÈ┌╩«ÀÍ£Ï║═Á─1.5%ξËÊÁ─╦«ã¢ú¼¢ø(j¿®ng)│ú┘~æ¶Ë»ËÓı╝GDP Á─▒╚ÍÏîó▀_(d¿ó)Á¢7.0%ξËÊú¼═ÔàRâª(ch¿│)éõ¯~îó│¼▀^1 ╚fâ|├└ȬíúIMF ¯A(y¿┤)Ëï(j¿¼)2007 ─ÛÍðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘╚Èîó▀_(d¿ó)Á¢10%ξËÊíú ííííË╔Ë┌Ã░╚²éÇ(g¿¿)╝¥Â╚Á─©▀╦┘È÷ÚL(zh¿úng)ú¼2006─ÛÍðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)│Í└m(x¿┤)4─Û▒ú│Í10%ÊÈ╔¤Á─╦┘Â╚ÊÐ│╔¿¥Ííú╗ϯÖ▀@Ê╗─ÛÁ─È÷ÚL(zh¿úng)©±¥Íú¼┼cÃ░╚²éÇ(g¿¿)©▀╦┘È÷ÚL(zh¿úng)─ÛÀ¦┬ÈËð▓╗═¼ú¼Í¸Ê¬╩Ã═Â┘YðÞþÁ─└¡┴ª¤┬¢Á┴╦ú¼│÷┐┌┼c¤¹┘M(f¿¿i)ðÞþîª(du¿¼)È÷ÚL(zh¿úng)Á─└¡┴ªät¤Óîª(du¿¼)╔¤╔²┴╦íú╚╗°ú¼ð┬Ú_╣ñÝù(xi¿ñng)─┐═Â┘Y▀B└m(x¿┤)10ËÓÈ┬äí┴ʤ┬¢ÁÊТø(j¿®ng)¯A(y¿┤)╩¥┴╦║¾└m(x¿┤)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─£p╦┘ú¼├¸─Û║ÛË^ı{(di¿ño)┐Ï└^└m(x¿┤)îì(sh¿¬)ðð¥o┐sı■▓▀ÊТø(j¿®ng)å╩╩º┴╦îì(sh¿¬)ÙH¢ø(j¿®ng)Ø·(j¿¼)╗¨ÁA(ch¿│)ú¼ı{(di¿ño)ı¹À¢¤‗ÊÐ╩Ã▒Ï╚╗íú íííí▀@ÀNÈ÷ÚL(zh¿úng)©±¥ÍÁ─Îâ╗»ú¼Í¸Ê¬│÷¼F(xi¿ñn)È┌▀M(j¿¼n)╚Ù╚²╝¥Â╚ÊÈ║¾íú░┤└█Ëï(j¿¼)═Â┘YÈ÷ÚL(zh¿úng)┬╩ú¼Í▒Á¢9È┬─®╚È©▀Ë┌╚Ñ─Û═¼ã┌╦«ã¢ú¼Á¢1í½10È┬ú¼═Â┘YÈ÷ÚL(zh¿úng)┬╩×Ú26.8%ú¼▒╚╚Ñ─Û═¼ã┌¤┬¢Á┴╦╝s1éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼Á½╩ÃÅ─È┬Â╚═Â┘YÈ÷ÚL(zh¿úng)┬╩┐┤ú¼╚²╝¥Â╚│÷¼F(xi¿ñn)┴╦├¸´@▀f£p┌àä¦(sh¿¼)ú¼Í┴10È┬À¦«ö(d¿íng)È┬ú¼═Â┘YÈ÷ÚL(zh¿úng)┬╩ÊТø(j¿®ng)¤┬¢ÁÁ¢16.1%ú¼ÊÐ┤¾┤¾Á═Ë┌ÎÈ─Û│§ÊÈüÝ©¸È┬Á─È÷ÚL(zh¿úng)╦«ã¢íú¤¹┘M(f¿¿i)Á─È÷ÚL(zh¿úng)ÎÈ─Û│§ÊÈüÝ│÷¼F(xi¿ñn)┴╦ÍØu╝Ë┐ýÁ─┌àä¦(sh¿¼)ú¼Á¢10È┬À¦ú¼¤¹┘M(f¿¿i)È÷ÚL(zh¿úng)┬╩ÊÐ╠ß©▀Á¢14.3%ú¼ÊÐ▒╚╚Ñ─Û10È┬╝Ë┐ý┴╦1.5éÇ(g¿¿)░┘Àͳc(di¿ún)íú¤¹┘M(f¿¿i)È÷ÚL(zh¿úng)Á─╝Ë┐ýú¼Ëðı■©«©─╔ãÀÍ┼õíó╣─ä¯(l¿¼)¤¹┘M(f¿¿i)Á─ı■▓▀Ê‗╦Ïú¼Á½©³ÍÏʬÁ─È¡Ê‗┐╔─▄╩Ã╣╔╩ðÀ▒ÿs°«a(ch¿ún)╔·Á─"Ïö(c¿ói)©╗"ðºæ¬(y¿®ng)ú¼└²╚þ¢±─ÛÃ░9éÇ(g¿¿)È┬ú¼╔¤║ú╩ðÁ─¤¹┘M(f¿¿i)È÷ÚL(zh¿úng)┬╩ÊТø(j¿®ng)©▀Ë┌═Â┘Yú¼Í¸Ê¬È¡Ê‗¥═╩Ã╣╔╩ðÀ▒ÿs╦¨ÄºäË(d¿░ng)íú│÷┐┌È÷ÚL(zh¿úng)ÎÈ─Û│§ÊÈüÝ▒╚╚Ñ─ÛÁ─È÷ä¦(sh¿¼)Ëð╦¨£p¥Åú¼Á½▀M(j¿¼n)╚Ù╚²╝¥Â╚ÊÈ║¾ÍÏð┬╝Ë┐ýú¼Á¢10È┬À¦┘Q(m¿ño)ÊÎÝÿ▓¯▀_(d¿ó)Á¢238â|├└Ȭú¼äô(chu¿ñng)│÷Üv╩Àð┬©▀íú ííííÍðç°(gu¿«)Åè(qi¿óng)ä┼Á─¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)ÊÈ╝░©▀╦┘Á─╣╠¿┘Y«a(ch¿ún)═Â┘Yú¼îº(d¿úo)Í┬¥½Ò~ðÞþÁ─┤¾┴┐È÷╝Ëú¼Å─°ʲ░l(f¿í)┴╦¥½Ò~ç└(y¿ón)ÍÏÁ─╣®æ¬(y¿®ng)¥oÅêíú▓╗▀^Íðç°(gu¿«)ÎÈ2006─Û¤┬░Ù─ÛüÝÎÈ╝ËÅè(qi¿óng)îª(du¿¼)╣╠¿┘Y«a(ch¿ún)═Â┘YÁ─║ÛË^ı{(di¿ño)┐Ïú¼ç└(y¿ón)©±┐ÏÍã▀^Â╚═Â┘YíúÃÊ▓╔╚í┴╦╚þ¢ÁÁ═╔§Í┴╚í¤¹┘YÈ┤¯É╔╠ãÀÁ─▀M(j¿¼n)┐┌ÛP(gu¿ín)ÂÉÁ╚üÝı{(di¿ño)╣Ø(ji¿ª)╣®æ¬(y¿®ng)¥oÅêÁ─├¼Â▄ú¼È┌Ê╗¿│╠Â╚╔¤¥Å¢Ô┴╦¥½Ò~Á─╣®¢oë║┴ªú¼▓óÊÐ│§Êè│╔ðºíú íííí╬Êéâıf╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)¢Á£ÏâHÍ©¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚À┼¥Åú¼▓╗╩Ã▓╗È÷ÚL(zh¿úng)╗‗ı▀Á╣═╦ú¼IMF ¯A(y¿┤)£y(c¿¿)¢±─Û╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)îóÈ÷ÚL(zh¿úng)5.1%ú¼├¸─Û╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)┴¤ätðíÀ¨╗Ï┬õÍ┴4.9%ú¼â╔ı▀¥¨©▀Ë┌ÚL(zh¿úng)ã┌㢥¨╦«ã¢íúÁ½╩Ãú¼«ö(d¿íng)Ã░Ê▓├µ┼RÍ°üÝÎÈ╦─éÇ(g¿¿)À¢├µÁ─´L(f¿Ñng)ÙU(xi¿ún)ú║Ê╗╩Ã├└ç°(gu¿«)À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)Á─│Í└m(x¿┤)▓╗¥░ÜÔú¼îóîº(d¿úo)Í┬├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)©³╝▒äíÁϤ┬╗¼ú¼▀M(j¿¼n)°Ë░ÝæÁ¢ãõ╦¹¢ø(j¿®ng)Ø·(j¿¼)¾wú╗Â■╩Ã═¿Ïø┼‗├øë║┴ª┐╔─▄È÷┤¾ú¼Ê¬Ã¾ÊÈ▒╚«ö(d¿íng)Ã░¯A(y¿┤)ã┌©³┤¾Á─À¨Â╚╩ı¥oÏøÄ┼ı■▓▀ú╗╚²╩Ã╩»Ë═âr(ji¿ñ)©±ò■(hu¿¼)Ê‗╩úËÓ«a(ch¿ún)─▄Ëð¤Ì║═ÁÏ¥ëı■Í╬▓╗ÀÇ(w¿ºn)¿°▀M(j¿¼n)Ê╗▓¢╔¤Øqú╗╦─╩Ã╚½Ã‗¢ø(j¿®ng)│ú┘~æ¶╩º║ÔÁ─ƒoð‗ı{(di¿ño)ı¹╚È╩ÃÊ╗éÇ(g¿¿)┴¯╚╦ô·(d¿ín)ð─Á─åû¯}íú íííí╚²íó¥½Ò~╣®Ã¾ÛP(gu¿ín)¤ÁÀÍ╬÷ íííí╬Êéâıf2005─ÛÁÎÍ┴2006─ÛÍðÁ─ã┌Ò~╩ðê÷(ch¿úng)Á─│¼╝ë(j¿¬)┤¾┼ú╩ðÁ─͸ʬȡÊ‗╩ÃÍðç°(gu¿«)Ê‗╦Ïú¼Â°Íðç°(gu¿«)Ê‗╦Ï͸ʬ¾w¼F(xi¿ñn)È┌Íðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Åè(qi¿óng)ä┼ú¼ÄºäË(d¿░ng)¥½Ò~ðÞþú¼Â°ç°(gu¿«)ÙH͸ʬ«a(ch¿ún)Ò~ç°(gu¿«)╝Ê«a(ch¿ún)─▄È÷╝Ë╦┘Â╚▀h(yu¿ún)▀h(yu¿ún)▓╗╝░ðÞþÁ─È÷ÚL(zh¿úng)ú¼Ê‗°îº(d¿úo)Í┬╣®æ¬(y¿®ng)µ£¥oÅêú¼Ò~âr(ji¿ñ)´wØqíúÊ‗┤╦ú¼╣®Ã¾ÛP(gu¿ín)¤Á╩ÃË░ÝæÒ~âr(ji¿ñ)Î▀ä¦(sh¿¼)ÍðίÍÏʬÁ─Ê╗¡h(hu¿ón)íú íííí─┐Ã░ú¼╩└¢þÒ~┘YÈ┤͸ʬ╝»ÍðÈ┌ÍÃ└¹íó├└ç°(gu¿«)íóËíÂ╚─ß╬¸üå║═├϶ö?sh¿┤)╚ç?gu¿«)íúãõÍðÍÃ└¹╩Ã╩└¢þ╔¤Ò~┘YÈ┤ίÏS©╗Á─ç°(gu¿«)╝Êú¼ãõÒ~¢î┘âª(ch¿│)┴┐╝sı╝╩└¢þ┐éâª(ch¿│)┴┐Á─1/3íúíí°È┌«a(ch¿ún)┴┐Ïò½I(xi¿ñn)À¢├µú¼ÍÃ└¹Ê▓╩Ã╩└¢þί┤¾Á─Ò~╣®æ¬(y¿®ng)ç°(gu¿«)ú¼ãõ«a(ch¿ún)┴┐╝sı╝╚½Ã‗À¦¯~Á─37%íúÊ‗┤╦ú¼ÍÃ└¹ÁV╔¢Á─╔·«a(ch¿ún)á¯ørîª(du¿¼)╚½Ã‗¥½Ò~Á─╣®¢oËðÍ°┼eÎÒ¦pÍÏÁ─θË├íú íííí¢³─ÛüÝú¼╩└¢þÒ~ÁV«a(ch¿ún)┴┐Â╝▒ú│Í▀fÈ÷Á─┌àä¦(sh¿¼)ú¼2002 ─ÛÈ°Ê‗Ò~âr(ji¿ñ)Á═├Èú¼╩╣Á├Ê╗ð®Ò~ÁV╔·«a(ch¿ún)ã¾ÿI(y¿¿)ÛP(gu¿ín)Ú]┴╦▓┐ÀÍ«a(ch¿ún)─▄ú¼╩╣Á├Èô─Û╚½Ã‗Ò~ÁV«a(ch¿ún)┴┐▒ݼF(xi¿ñn)×Ú¤┬¢ÁíúÁ½▀@▓ó▓╗Ë░ÝæÒ~ÁV«a(ch¿ún)┴┐ÚL(zh¿úng)ã┌▒ú│ÍÈ÷ÚL(zh¿úng)Á─┌àä¦(sh¿¼)ú¼È┌ÙS║¾Á─2004 ─Û║═2005 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐Â╝Ëð¦^┤¾À¨Â╚Á─╠ß©▀íúãõÍðú¼2004─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐×Ú1450 ╚fçìú¼═¼▒╚È÷ÚL(zh¿úng)┴╦73 ╚fçìú¼2005 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐▀_(d¿ó)Á¢1489.5 ╚fçìú¼═¼▒╚È÷ÚL(zh¿úng)39 ╚fçìíú2006 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐Ê‗┴T╣ñíó╦·À¢ÊÈ╝░Ò~ÁVãÀ╬╗¤┬¢ÁÁ╚åû¯}ôp╩º┴╦30╚fçìú¼Å─°╩╣Á├2006 ─Û1-8 È┬À¦Á─Ò~ÁV«a(ch¿ún)┴┐┼c╚Ñ─Û═¼ã┌│Íã¢íú▓╗▀^9-12 È┬À¦╩Ã╩└¢þÒ~ÁV«a(ch¿ún)┴┐Á─╝¥╣Ø(ji¿ª)ðÈ©▀ÀÕÙAÂ╬ú¼Ê‗°╩└¢þÒ~ÁV«a(ch¿ún)┴┐È┌2006 ─Û╚Èò■(hu¿¼)Ëð╦¨È÷ÚL(zh¿úng)íú═¼òr(sh¿¬)ú¼È┌2007 ─ÛÍÃ└¹íó├϶öíó░═╬¸íóäé╣¹ÊÈ╝░┘Ø▒╚üåÁ╚ÁÏîóò■(hu¿¼)Ëððíð┬Á─ÁV╔¢═«a(ch¿ún)ú¼═«a(ch¿ún)ÊÄ(gu¿®)─úÈ┌30 ╚fçìÊÈ╔¤ú¼È┘╝Ë╔¤¢±─Ûôp╩ºÁ─▓┐ÀÍ«a(ch¿ún)┴┐╗ÍÅ═(f¿┤)ú¼Ê‗°¯A(y¿┤)Ëï(j¿¼)2007 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐È÷ÚL(zh¿úng)┴┐îóò■(hu¿¼)È┌45 ╚fçìÊÄ(gu¿®)─úÊÈ╔¤ú¼╝┤¯A(y¿┤)Ëï(j¿¼)2007 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐×Ú1563 ╚fçìíú ííííÃÊ2007─Ûú¼È┌©▀Ò~âr(ji¿ñ)Á─┤╠╝ñ¤┬ú¼Ò~ÁV«a(ch¿ún)─▄îóò■(hu¿¼)▀M(j¿¼n)Ê╗▓¢Á├Á¢ßîÀ┼ú¼Â°¥½Ò~¤¹┘M(f¿¿i)às╩▄Á¢ÊÍÍãú¼2006─ÛÚ_╩╝ú¼Íðç°(gu¿«)▀@éÇ(g¿¿)¥½Ò~ðÞþí░░l(f¿í)äË(d¿░ng)ÖC(j¿®)í▒Ê╗Â╚└õàs¤┬üÝú¼ô■(j¿┤)Íðç°(gu¿«)║úÛP(gu¿ín)┐é╩░l(f¿í)▓╝Á─¤¹¤ó´@╩¥ú¼Íðç°(gu¿«)2006─Û1-11È┬À¦▀M(j¿¼n)┐┌Ò~═¼▒╚¤┬¢Á%íú ííííË╔Ë┌2006─Û╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚Á─À┼¥Åú¼ÃÊı²╚þÃ░╬─╦¨╩÷ú¼╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)Á─¯I(l¿½ng)¯^Ð‗├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)À┼¥Åú¼╠Ïäe╩Ãú¼À┐ÁÏ«a(ch¿ún)íóÍãÈýÿI(y¿¿)Á─À┼¥Å╩╣Á├¥½Ò~╣®¢oë║┴ª┤¾┤¾Á─¥Å¢Ôú¼▀@Ê╗³c(di¿ún)╬Êéâ┐╔ÊÈÅ─éÉÂÏ¢î┘¢╗ÊÎ╦¨╣½▓╝Á─Ò~Äý(k¿┤)┤µÎâ╗»║═╚²éÇ(g¿¿)È┬ã┌Ò~Á─╔²┘N╦«ÍÁÁ├Îâ╗»êD▒Ý╔¤┐╔ÊÈ┐┤│÷(Êè¤┬êD)íú íííí íííí ííííÅ─êDÍð╬Êéâ├¸´@┐╔ÊÈ┐┤│÷ú¼ÙSÍ°╩└¢þ¥½Ò~ðÞþÁ─À┼¥Åú¼¢╗ÊÎ╦¨Ò~Äý(k¿┤)┤µ2006─Û¤┬░Ù─ÛÊÈüÝÊ╗Í▒│╩╔¤╔²┌àä¦(sh¿¼)ú¼┼c┤╦═¼òr(sh¿¬)ú¼¼F(xi¿ñn)Ïø╩ðê÷(ch¿úng)▓ó╬┤│÷¼F(xi¿ñn)¥oÅê¥Íä¦(sh¿¼)ú¼LME╚²éÇ(g¿¿)È┬ã┌Ò~Á─╔²┘N╦«ÍÁ▓ó▓╗¥oÅêú¼¤ÓÀ┤ú¼▀M(j¿¼n)╚Ù2006─Û11È┬À¦À┤°│÷¼F(xi¿ñn)ÂÓ─Û╬┤ÊèÁ─┘N╦«íúÄý(k¿┤)┤µÁ─│Í└m(x¿┤)È÷╝Ë┼c┘N╦«ÍÁÁ─│÷¼F(xi¿ñn)È┌║▄┤¾│╠Â╚╔¤Íã╝s┴╦Ò~âr(ji¿ñ)╔¤ØqÁ─┐ıÚg┼c─▄┴┐íú íííí20╩└╝o(j¿¼)90─Û┤·ÊÈüÝú¼╬Êç°(gu¿«)Ò~Á──Û¤¹┘M(f¿¿i)┴┐▓╗öÓ╔¤╔²ú¼ðÞþÈ÷ÚL(zh¿úng)╝Ë┐ýú¼1999─ÛÊÈ║¾│╩¼F(xi¿ñn)È÷ÚL(zh¿úng)┐ý╦┘┼╩╔²┌àä¦(sh¿¼)íú1992Í┴2003─Û╬Êç°(gu¿«)Ò~¤¹┘M(f¿¿i)┴┐Á──Û¥¨È÷ÚL(zh¿úng)┬╩×Ú14.8%íú2002─ÛÍðç°(gu¿«)Ò~─Û¤¹┘M(f¿¿i)┴┐═╗ãã400╚fçìú¼│╔×Ú╚½Ã‗ί┤¾Á─Ò~¤¹┘M(f¿¿i)ç°(gu¿«)ú¼2005─ÛÍðç°(gu¿«)¤¹┘M(f¿¿i)Ò~362.8╚fçìú¼╚½Ã‗¤¹┘M(f¿¿i)┴┐×Ú1644.3╚fçìíúÍðç°(gu¿«)Ò~¤¹┘M(f¿¿i)ı╝╚½Ã‗¤¹┘M(f¿¿i)Á─À¦¯~Å─1996─ÛÁ─10%╔¤╔²Á¢2005─ÛÁ─22%íú°06─ÛÍðç°(gu¿«)ðÞþÈ÷ÚL(zh¿úng)╦┘Â╚Ú_╩╝│÷¼F(xi¿ñn)À┼¥Å┌àä¦(sh¿¼)ú¼▒ÝË^¤¹┘M(f¿¿i)┴┐▀h(yu¿ún)▀h(yu¿ún)▓╗╝░╚Ñ─Û㢥¨╦«ã¢ú¼ÙSÍ°Íðç°(gu¿«)╝ËÅè(qi¿óng)îª(du¿¼)╣╠¿┘Y«a(ch¿ún)═Â┘Yı▀║═À┐ÁÏ«a(ch¿ún)¯I(l¿½ng)Ë‗═Â┘YÁ─ı{(di¿ño)┐Ï┴ªÂ╚ú¼Íðç°(gu¿«)ðÞþÈ÷╦┘Á─£p¥ÅîóÈ┌║▄┤¾│╠Â╚╔¤£p¥Åç°(gu¿«)ÙH¥½Ò~╣®Ã¾¥oÅêÁ─¥Íä¦(sh¿¼)íú íííí┴Ý═Ôú¼È┌¥½Ò~Á─╣®æ¬(y¿®ng)µ£Íð▓╗æ¬(y¿®ng)║÷ÊòÊ╗éÇ(g¿¿)║▄ÍÏʬÁ─Ê‗╦Ïú║ÅUÒ~íúÎÈ2003 ─ÛÒ~âr(ji¿ñ)│Í└m(x¿┤)╔¤ØqÊÈüÝú¼╩└¢þÅU┼fÒ~Á─¥½¥Ü┴┐Ê▓Í─Û╠ß©▀íú©¨ô■(j¿┤)ICSG ¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼2006 ─Û1-8 È┬À¦Â■╝ë(j¿¬)¥½¥ÜÒ~«a(ch¿ún)┴┐È÷ÚL(zh¿úng)╦┘Â╚│¼▀^┴╦12%íúÙm╚╗2006 ─Û╩└¢þÒ~ÁV«a(ch¿ún)┴┐Ê‗ÀNÀNÈ¡Ê‗È÷ÚL(zh¿úng)╩«ÀÍËð¤Ìú¼Á½ÅU┼fÒ~¥½ƒÆ┴┐Á─╠ß©▀╠¯Ða(b¿│)┴╦¥½ƒÆÈ¡┴¤╚▒┐┌íúÊ▓ı²╩Ã¥½ƒÆ╩ðê÷(ch¿úng)îª(du¿¼)ÅU┼fÒ~└¹Ë├┬╩Á─╠ß©▀ú¼╩╣Á├¥½ƒÆÒ~┼cÒ~ÁVÍ«ÚgÁ─«a(ch¿ún)┴┐▓¯ÍÁÈ┌ί¢³ÄÎ─ÛÍ─ÛöU(ku¿░)┤¾íú ííííÍðç°(gu¿«)Ë╔Ë┌Ò~¥½ÁV▀M(j¿¼n)┐┌┴┐┤¾À¨£p╔┘ú¼ÅUÒ~▀M(j¿¼n)┐┌│╩┐ý╦┘È÷ÚL(zh¿úng)Á─┌àä¦(sh¿¼)ú¼11È┬▀M(j¿¼n)┐┌ÅUÒ~▀_(d¿ó)55.44╚fçìú¼¦^10È┬À¦È÷ÚL(zh¿úng)11╚fçìú¼×ÚÜv╩Àί©▀╦«ã¢ú¼1-11È┬À¦ú¼ÅUÒ~▀M(j¿¼n)┐┌┐é┴┐▀_(d¿ó)Á¢447.5╚fçìú¼═¼▒╚È÷ÚL(zh¿úng)1.24%íúÊ▒ƒÆÅS└¹Ë├ÅUÒ~¥½ƒÆ¥½Ò~îó▀M(j¿¼n)Ê╗▓¢¥Å¢Ô¥½Ò~Á─╣®¢oë║┴ªíú ííííÈ┌╣®æ¬(y¿®ng)µ£Íð│²┴╦Ò~ÁV┼c¤¹┘M(f¿¿i)ç°(gu¿«)Í«═Ôú¼▀ÇËð¥═╩ÃÒ~ÁV╣ñ╚╦┴T╣ñîª(du¿¼)¥½Ò~«a(ch¿ún)┴┐Á─Ë░Ýæú¼2006─Û┤╦ã▒╦À³Á─┴T╣ñ└╦│▒×ÚÒ~âr(ji¿ñ)╠ß╣®┴╦▓╗╔┘ͺô╬ú¼Á½╩Ã╬Êéâæ¬(y¿®ng)Èô┐┤Á¢ú¼ÙSÍ°2007─ÛÁ─Á¢üÝú¼¢^┤¾ÂÓöÁ(sh¿┤)ÁV╔¢ÊТø(j¿®ng)¢ÔøQ┴╦ä┌┘Y╝m╝èú¼ÃÊ┴T╣ñÊ▓▓╗┐╔─▄Ë└¥├│Í└m(x¿┤)íú╬Êéâıf┴T╣ñÍ╗─▄È┌¥oÅêÁ─╣®Ã¾¡h(hu¿ón)¥│ÍðЮ╔¤╝Ë╦¬ú¼Ê╗Á®╣®¢o│õÈúú¼┴T╣ñĺüÝÁ─Ë░Ýæä¦(sh¿¼)▒ÏËð¤Ìíú íííí╩└¢þ¢î┘¢y(t¿»ng)Ëï(j¿¼)¥Í(WBMS)╣½▓╝ú¼2006─Û1Í┴10È┬╚½Ã‗Ò~╩ðê÷(ch¿úng)╣®æ¬(y¿®ng)▀^╩ú30.6╚fçìú¼▀@¦^11È┬¯A(y¿┤)ã┌È÷ÚL(zh¿úng)1/3íú10È┬À¦╩└¢þ¥½ƒÆÒ~«a(ch¿ún)┴┐×Ú146╚fçìú¼ðÞþ┐é┴┐×Ú141╚fçìíúÍðç°(gu¿«)¤¹┘M(f¿¿i)┴┐£p╔┘4.7%Í┴292╚fçìú╗ÜWÍ̤¹┘M(f¿¿i)┴┐È÷ÚL(zh¿úng)10.5%íú▀@×Ú2007─Û╚½Ã‗¥½Ò~╩ðê÷(ch¿úng)Á─╣®Ã¾á¯ør¿¤┬┴╦╗¨ı{(di¿ño)ú¼┐╔ÊÈıfú¼2007─Û¥½Ò~╣®¢oÊ└╚╗├µ┼RÍ°ðÞþÈ÷ÚL(zh¿úng)┼c┴T╣ñÁ─Ù[╗╝ú¼Á½┐é¾wüÝıf╣®ðÞ├µÊТø(j¿®ng)Ú_╩╝¤‗╣®▀^Ë┌þÌD(zhu¿ún)ôQíú íííí╦─íó╗¨¢äË(d¿░ng)æB(t¿ñi) ííííç°(gu¿«)ÙH╗¨¢Á─▀\(y¿┤n)θîª(du¿¼)Ò~âr(ji¿ñ)Î▀ä¦(sh¿¼)Ë░Ýæ¦^┤¾ú¼2005─ÛÁÎÍ┴2006─ÛÍðç°(gu¿«)ÙH╗¨¢©³╩Ã└¹Ë├Íðç°(gu¿«)ç°(gu¿«)âª(ch¿│)¥Í╣ñθ╚╦åTÁ─╩ºı`╔¤Ð¦┴╦Ê╗─╗±ö╚╦Á─ÂÓ▒ã┐ıððÃÚú¼Á½╩Ã╬ÊéâÅ─├└ç°(gu¿«)╔╠ãÀã┌Ïø╬»åTò■(hu¿¼)├┐Í▄╣½▓╝Á─╗¨¢│Íé}(c¿íng)ê¾(b¿ño)©µ┐╔ÊÈ┐┤│÷ú¼ÎÈ2006─Û4È┬ÍðЫú¼╗¨¢â¶¯^┤þË╔┐ıÌD(zhu¿ún)×Úâ¶ÂÓÊÈüÝú¼¢ÏÍ┴2006─Û12È┬19╚ıú¼╗¨¢â¶┐ı¯^┤þÊÐ▀_(d¿ó)19489╩Íú¼Å─¤┬êD╬Êéâ┐╔ÊÈ┐┤│÷╗¨¢¯^┤þÁ─Îâ╗»íú íííí íííí°ç°(gu¿«)ÙH═Â┘YÒyððîª(du¿¼)├¸─Ûç°(gu¿«)ÙHÒ~âr(ji¿ñ)Á─┐┤À¿ı²│÷¼F(xi¿ñn)¥Ì┤¾ÀÍãþíúJP─ª©¨íó├└┴ÍÎC╚»í󹣩±└ÝÒyððÁ╚ç°(gu¿«)ÙH═Âðð┐┤┐ı├¸─ÛÒ~âr(ji¿ñ)ú¼Â°░═┐╦╚R┘Y▒¥║═╚Òy╝»êF(tu¿ón)¥¨┐┤ÂÓ├¸─ÛÒ~âr(ji¿ñ)ú¼▀@┼c2005─Û─®ç°(gu¿«)ÙH═Âððîª(du¿¼)Ò~Ê╗Í┬┐┤ÂÓËð┴╦║▄┤¾Á─©─Ë^íú╗¨¢│Íé}(c¿íng)Á─Îâ╗»Ê▓À┤Ë││÷─┐Ã░͸┴¸╗¨¢îª(du¿¼)ã┌Ò~Î▀ä¦(sh¿¼)Á─┐┤À¿ú¼ÞbË┌═ÂððÅè(qi¿óng)┤¾Á─Ðð░l(f¿í)─▄┴ª┼cÏS©╗Á─╗¨▒¥├µð┼¤óüÝÈ┤ú¼ãõöÁ(sh¿┤)░┘â|├└ȬÁ─¯^┤þ╩Ã▓╗┐╔─▄Ú_═µðªÁ─íú íííí╬Õíó├└Ȭãú▄øîª(du¿¼)Ò~âr(ji¿ñ)Á─Ë░Ýæíú íííí íííí╔¤êD×Ú├└ȬͩöÁ(sh¿┤)2006─ÛÎ▀ä¦(sh¿¼)êDú¼╬Êéâ┐╔ÊÈ├¸´@┐┤│÷ú¼ÙSÍ°├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)Á─ãú▄øú¼├└ȬͩöÁ(sh¿┤)Ê╗┬ÀÎ▀Á═íú°éÉÒ~╩ÃÊÈ├└ȬËï(j¿¼)âr(ji¿ñ)íúÊ‗┤╦ú¼╚¶▓╗┐╝æ]ãõ╦¹Ê‗╦Ïú¼├└ȬͩöÁ(sh¿┤)┼cÒ~âr(ji¿ñ)│╔Ïô(f¿┤)¤ÓÛP(gu¿ín)ÛP(gu¿ín)¤Áú¼╝┤ú║├└ȬÅè(qi¿óng)ätÒ~âr(ji¿ñ)╚§ú¼├└Ȭ╚§ätÒ~âr(ji¿ñ)Åè(qi¿óng)íú├└ȬͩöÁ(sh¿┤)Á─│Í└m(x¿┤)Î▀▄ø×ÚÒ~âr(ji¿ñ)ĺüÝÊ╗¿Á─ͺô╬íú íííí┴¨íó┐é¢Y(ji¿ª) íííí╬ÊéâıfÊ╗Â╬ððÃÚÁ─¢Y(ji¿ª)╩°┐é╩Ã░ÚÙSÍ°╩ðê÷(ch¿úng)╗¨▒¥├µ░l(f¿í)╔·─µÌD(zhu¿ún)ú¼2007─Û╚½Ã‗Ò~╩ðê÷(ch¿úng)îóÅ─╣®ðÞã¢║ÔÍ▓¢ÌD(zhu¿ún)╚Ù╣®æ¬(y¿®ng)▀^╩úú¼Â°¥½ƒÆÒ~ðÞþÈ÷ÚL(zh¿úng)Øô┴ªÁ─╚§╗»ÊÈ╝░Ò~ÁV«a(ch¿ún)─▄Á─Í▓¢╠ß©▀îó┐╔─▄©¨▒¥─µÌD(zhu¿ún)│Í└m(x¿┤)ÂÓ─ÛÁ─╣®æ¬(y¿®ng)Â╠╚▒¥Í├µú¼╬┤üÝÄÎ─Û│÷¼F(xi¿ñn)│Í└m(x¿┤)ðÈÁ─╣®æ¬(y¿®ng)▀^╩úÊ▓▓╗ƒo┐╔─▄íú╚¶Ò~╩ðê÷(ch¿úng)Á─╣®Ã¾ÛP(gu¿ín)¤ÁÊ╗╚þ¯A(y¿┤)ã┌ú¼─Ã├┤│Í└m(x¿┤)ÂÓ─ÛÁ─Ò~┼úððÃÚ┐╔─▄ÊÐË┌06─Û¢Y(ji¿ª)╩°íú┐éÍ«ú¼2007─Ûîóò■(hu¿¼)╩ÃÒ~╩ðê÷(ch¿úng)Á─Ê╗éÇ(g¿¿)ÌD(zhu¿ún)ı█òr(sh¿¬)ã┌íú ííííÅ─êD▒Ý╔¤┐┤ú¼12È┬¤┬ЫÊÈüÝú¼ã┌Ò~Á─│Í└m(x¿┤)Î▀Á═È┌╝╝ðg(sh¿┤)╔¤ÊÐð╬│╔Íðã┌ãã╬╗Á─Î▀ä¦(sh¿¼)ú¼Ò~âr(ji¿ñ)¤┬ððÁ─┐ıÚg▒╗┤‗Ú_ú¼Î¯¢³Á─ͺô╬╬╗æ¬(y¿®ng)ÈôÈ┌6200├└Ȭ©¢¢³ú¼╚þ╣¹Ò~âr(ji¿ñ)Â╠ã┌â╚(n¿¿i)─▄═╗ããÈôÎÞ┴ª╬╗ú¼ät┐Í╗┼ðÈÁ─Æü▒Pîó╩╣┤‗ë║Ò~âr(ji¿ñ)Í┴5500├└ȬÊ╗¥Çíú íííí╬Êéâ╗ϯÖã┌Ò~2006─ÛÎ▀ä¦(sh¿¼)ú¼5È┬11éÉÒ~äô(chu¿ñng)¤┬Á─8790├└Ȭ║▄┐╔─▄¥═╩Ãı¹éÇ(g¿¿)┼ú╩ðÁ─Üv╩À┤¾Ýöíú2007─ÛÙm╚╗Ê╗ð®ØôÈ┌Á─╣®æ¬(y¿®ng)═■├{Ê└╚╗┤µÈ┌ú¼Á½ı¹éÇ(g¿¿)╗¨▒¥├µð╬ä¦(sh¿¼)ÊТø(j¿®ng)Ú_╩╝░l(f¿í)╔·ÌD(zhu¿ún)Îâú¼╩ðê÷(ch¿úng)îóÍØuı╩Ĥ‗¤┬íú▓╗▀^ú¼È┌┼ú╩ðÁ─ËÓ═■Í«¤┬ú¼╩ðê÷(ch¿úng)í░┐ı¯^┐ÍæÍ░Yí▒ Â╠òr(sh¿¬)Úgâ╚(n¿¿i)ÙyÊȤ¹│²ú¼Ê‗┤╦ú¼ã┌Ò~Á─Î▀Á═Ê▓îó╩ÃÊ╗éÇ(g¿¿)÷ı█Á─▀^│╠íú ííííÍý╦ý┐ã |

|

| ð┬└╦╩ÎÝô(y¿¿) > Ïö(c¿ói)¢ø(j¿®ng)┐vÖM > ã┌Ïø > ı²╬─ |

|

▓╗ͺ│ÍFlash

|

| ã¾ÿI(y¿¿)À■äı(w¿┤) |

| 1000éÇ(g¿¿)¥½ãÀÝù(xi¿ñng)─┐┘ìÕX┐ý |

| ═┤´L(f¿Ñng)Í╬»ƒð┬═╗ãã(êD)úí |

| ÃÕƒƒú¡¢õƒƒú¡┐╠▓╗╚¦¥Å |

| Í╬░Î░l(f¿í)íñ├ô░l(f¿í)ú¡ð┬═╗ãã |

| ´L(f¿Ñng)رíñ¯É´L(f¿Ñng)ر╚½ð┬═╗ãã |

| ú▓ı█╠ßÏøú¼ÃºÈ¬Î÷└¤░Õ |

| ┼┴¢╔¡╗╝ı▀ú¡ú¡ıê(q¿½ng)┴¶ÊÔ |

| ┐┌│¶-┐┌Ã╗Øó»âúí░¦░¦ |

| 360ðð┘ìÕX¾@╚╦â╚(n¿¿i)─╗úí |

| ¢Y(ji¿ª)─cÐÎú¡ú¡07ð┬═╗ããúí |

| ó‗ð═╠Ã─‗▓íÍ«ð┬»ƒÀ¿ |

| رı¯íó╩n┬Úı¯ãñÐÎ╣½©µ |

| ÜÔ╣▄ÐÎíó¤°┤¡╚½ð┬═╗ãã |

| ©▀Ьë║úíËð┴╦ð┬░l(f¿í)¼F(xi¿ñn)úí |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ð┬└╦¥W(w¿úng)Ïö(c¿ói)¢ø(j¿®ng)┐vÖM¥W(w¿úng)ËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·Èu(p¿¬ng)Í©ı² ð┬└╦║å(ji¿ún)¢Ú | About Sina | ÅV©µÀ■äı(w¿┤) | ┬ô(li¿ón)¤Á╬Êéâ | ıðã©ð┼¤ó | ¥W(w¿úng)ı¥┬╔ă | SINA English | ò■(hu¿¼)åTÎóâÈ(c¿¿) | «a(ch¿ún)ãÀ┤Ê╔ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |