07ƒÍ‰X –’πÕ˚£∫Œ¥Å̉XÉr»‘√Ê≈RæÞ¥Ûµƒœ¬µ¯ÔLÎU(2) | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ƒÍ12‘¬29»’ 00:34 ◊Ñì∆⁄ÿõ | ||||||||||||||||||||||||||||||||||||

|

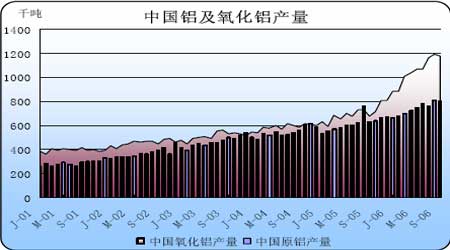

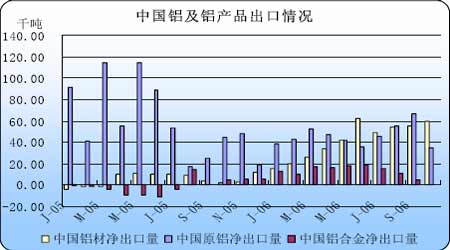

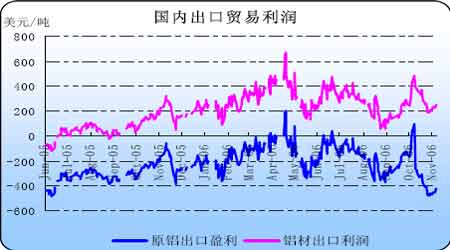

°°°°»˝°¢á¯É»‰X –àˆ °°°°èƒ2006ƒÍœ¬∞΃Íá¯É»‰XÉr◊þÑðŒ“ÇÉø…“‘ø¥µΩ£¨SHFE»˝‘¬∆⁄‰XÉr∏Ò◊þÑð√˜Ô@»ı”⁄LME»˝‘¬∆⁄‰XÉr∏Ò°£÷–ᯠ«‰X≥ˆø⁄ᯣ¨‘≠‰X…˙Æa¡ø√˜Ô@þ^ ££¨þ@ «‘Ï≥…þ@∑Næ÷√ʵƒ÷˜“™‘≠“Ú°£èƒ2001ƒÍÈ_ º£¨÷–ᯑ≠‰XÆa¡ø÷‘¬‘ˆº”£¨ƒø«∞‘¬Æa¡ø“—Ωõþ_µΩΩ¸80»fá絃“郣°£»Á¥À¥ÛµƒÆa¡øπ©ë™üo“…ï˛ πá¯É»‰XÉr»ı”⁄á¯ÎH‰XÉr°£ °°°° °°°° °°°° °°°°1°¢’˛≤þÔLÎUå¶á¯É»‰XÉròã≥…÷¬√¸Õ˛√{ °°°°ƒø«∞÷–ᯑ≠‰XÆa¡ø¡– ¿ΩÁµ⁄“ª£¨≥˝á¯É»åçÎH…˙Æa–Ë“™Õ‚£¨∫Ð¥Û“ª≤ø∑÷‰XÆa¡ø «Õ®þ^≥ˆø⁄œ˚ªØµƒ°£◊ÓΩ¸É…ƒÍ£¨á¯º“ûÈ¡Àøÿ÷∆πÃ∂®ŸYÆaÕ∂ŸYþ^ü·£¨“÷÷∆∏þ∫ƒƒÐÆaòI∞l’π£¨å¶‘≠‰X…˙Æa––òIÕ∆≥ˆ¡À“ªœµ¡–’{øÿ’˛≤þ£¨∂¯þ@∆‰÷–“‘ÍP∂ê’{’˚嶉X≥ˆø⁄”∞Ìë◊ÓûÈ÷±Ω”°£2005ƒÍ1‘¬1»’£¨»°œ˚‘≠‰X≥ˆø⁄ÕÀ∂ê8%£¨≤¢º”’˜5%≥ˆø⁄∂ê°£2006ƒÍ11‘¬1»’£¨‘≠‰X≥ˆø⁄’˜∂ê”…5%’{÷¡15%°£∂ê¬ µƒ◊ɪأ¨‘Ï≥…‘≠‰X≥ˆø⁄ŸQ“◊¿˚ùô“ªœ¬úp…Ÿ¡À300∂ý√¿‘™£¨”…”Ø¿˚78√¿‘™£¨◊ÉûÈÃùìp265√¿‘™°£“‘ƒø«∞µƒ±»ÉrÍPœµ£¨∞¥’’Æî«∞15%µƒ∂ê¬ ”ãÀ„£¨‘≠‰X≥ˆø⁄“—Ωõ≤ªø…ƒÐ”Ø¿˚°£‘⁄üo¿˚ø…àDµƒ«Èõrœ¬£¨÷–ᯑ≠‰X≥ˆø⁄å¢ï˛±ªòO¥Ûµƒ±ª∂Ù÷∆°£ °°°° °°°° °°°° °°°°œý嶑≠‰X≥ˆø⁄µƒ’˜∂ê’˛≤þ£¨‰X∞Î≥…∆∑º∞‰X≤ƒµƒ≥ˆø⁄’˛≤þÖsåíÀ…∫Ð∂ý°£«∞∆⁄‰X∞Î≥…∆∑º∞‰X≤ƒµƒ≥ˆø⁄“ª÷±œÌ Ð13%µƒ≥ˆø⁄ÕÀ∂êÉûªð’˛≤þ°£ΩÒƒÍ9‘¬£¨á¯º“π´≤º¡À–¬µƒ‰X∞Î≥…∆∑º∞‰X≤ƒµƒ≥ˆø⁄ÕÀ∂ê’˛≤þ£¨å¢ÕÀ∂ê¬ ”…13%’{’˚÷¡11%°£ °°°°∆‰åçèƒ2006ƒÍÈ_ º£¨“ÚÎäΩ‚‰X÷±Ω”≥ˆø⁄ Ð◊Ë£¨‰X∞Î≥…∆∑º∞‰X≤ƒ≥ˆø⁄≥…ûȉX≥ˆø⁄µƒ÷˜“™«˛µ¿°£“ÚûÈ”…ÎäΩ‚‰Xº”π§≥…‰X≤ƒªÚ‰X∞Î≥…∆∑µƒº”π§ŸM”√∫еգ¨≤¢«“þÄœÌ Ðð^∏þ≥ˆø⁄ÕÀ∂ê’˛≤þ£¨À˘“‘‰X∞Î≥…∆∑º∞‰X≤ƒ≥ˆø⁄¡ø¥Û∑˘…œ…˝£¨≤¢”–»°¥˙‘≠‰X÷±Ω”≥ˆø⁄µƒ⁄ÖÑ𰣨F‘⁄᯺“嶉X≤ƒº∞‰X∞Î≥…∆∑»‘åç––11%µƒ≥ˆø⁄ÕÀ∂ê’˛≤þ£¨œý嶔⁄‘≠‰X≥ˆø⁄∂ê¬ ’{’˚∑˘∂»√˜Ô@∆´–°£¨‰X≤ƒº∞‰X∞Î≥…∆∑≥ˆø⁄õ]”– еΩô¥Û”∞Ìë°£œý∑¥£¨–¬∂ê¬ µƒπ´≤º∏¸º”à‘∂®¡ÀŸQ“◊…Ó‘‰X≤ƒ∫Õ‰X∞Î≥…∆∑≥ˆø⁄∑Ω Ω»°¥˙ÎäΩ‚‰X÷±Ω”≥ˆø⁄∑Ω Ω°£ °°°° °°°° °°°° °°°°±MπÐþ@¥Œ≥ˆø⁄ÕÀ∂ê’{’˚∑˘∂»÷Æ–°å¶‰X≤ƒ≥ˆø⁄õ]”–Æa…˙ô¥Û”∞Ì루µ´ «’{’˚‰X≤ƒ≥ˆø⁄∂ê¬ ±Ì√˜á¯º““—ΩõÈ_ ºÍP◊¢‰X≤ƒ≥ˆø⁄ÜñÓ}£¨∫Û∆⁄ø…ƒÐï˛·ò嶉X∞Î≥…∆∑∫Õ‰X≤ƒ≥ˆø⁄÷∆∂®∏¸º”á¿ÖñµƒÍP∂ê’˛≤þ°£“Ú¥ÀŒ“ÇÉ’JûÈ£¨‘⁄2007ƒÍ‰X∞Î≥…∆∑º∞‰X≤ƒ≥ˆø⁄√Ê≈R∫Ð¥Ûµƒ’˛≤þÔLÎU°£“ªµ©∫Û∆⁄墉X∞Î≥…∆∑º∞‰X≤ƒ≥ˆø⁄ÕÀ∂ê¬ ’{µÕ£¨…ı÷¡»°œ˚£¨ƒ«å¢å¶á¯É»‰XÆaòIΩYòã‘Ï≥…á¿÷ÿµƒ”∞Ì루á¯É»‰XÆaƒÐþ^ £µƒÜñÓ}å¢ï˛ÒR…œ±©¬∂≥ˆÅÌ°£ °°°°2°¢…˙Æa¿˚ùô¥Ãº§Æa¡ø‘ˆº”‘⁄á¯É»±Ì¨Fµƒ∏¸ûÈ√˜Ô@ °°°°Œ“ÇÉø…“‘¥Û÷¬úyÀ„≥ˆá¯É»‰XèSµƒ…˙Æa¿˚ùô£¨ÉH—ıªØ‰XÉr∏Òœ¬µ¯“ªÌóΩoá¯É»‰XèSæÕéßÅÌ∏þþ_8000‘™/á絃…˙Æa¿˚ùô°£‘áœÎ£¨èƒ2004ƒÍ“‘ÅÌ£¨á¯É»ÎäΩ‚‰X––òI≤¢≤ª≤ªæ∞ö‚£¨ÃÿÑe «÷––°‰XèS‘⁄ÈL∆⁄Ãùìpµƒ«Èõrœ¬ºäºäµπÈ]°£ƒø«∞‰X…˙Æa¿˚ùô¥Û∑˘≈ …˝£¨÷ª“™—ıªØ‰X‘≠≤ƒ¡œπ©ë™≤ª≥ˆ¨Fæoèࣨ‘⁄æÞ¥Ûµƒ¿˚“ÊÚåÑ”œ¬á¯É»ÎäΩ‚‰XèSå¢ï˛È_◊„ÒR¡¶…˙Æa£¨Æa¡ø÷…˝Ñð±ÿï˛”∞Ìë‰XÉr◊þµÕ°£ °°°° °°°° °°°° °°°°3°¢‰XÃÊ¥˙≥…ûÈ–¬µƒ¿˚∂ý“ÚÀÿ °°°°á¯É»‰X–Ë«ÛèäÑ≈≥˝¡À‰X∞Î≥…∆∑º∞‰X≤ƒ≥ˆø⁄¿≠єՂ£¨‰XÆa∆∑ÃÊ¥˙≥…ûÈ–Ë«Ûµƒ÷˜“™‘ˆÈLÅÌ‘¥°£ÎS÷¯÷–á¯Ωõù˙µƒøÏÀŸ∞l’π£¨÷∆‘ÏòI’˝—∏ÀŸîUèà°£Õ¨ïr„~Ér∏þ∆Û «…˙Æa≥…±æ√˜Ô@‘ˆº”£¨þ@¥Û¥Û¥ŸþM¡À‰X嶄~ÃÊ¥˙°£ÃÿÑe «‘⁄ðîÎäæÄ¿|º∞∆‰À¸ë™”√ –àˆ(¿˝»Áø’’{µƒþBΩ”πÐ)…œ£¨‰X’˝‘⁄¥Û¡øæ»°„~µƒ –àˆ∑ðÓ~°£þ@æÕ πµ√ƒø«∞á¯É»‰X–Ë«Û¡øð^“‘Õ˘≥ˆ¨F¡ÀøÏÀŸµƒ‘ˆÈL°£ÎS÷¯„~Érµƒœ¬µ¯£¨‰XÃÊ¥˙„~µƒ‘ˆÈLøå¢ï˛úp…Ÿ°£ø… «üo’ì»Á∫Œ£¨‰XÃÊ¥˙≥…ûÈŒ“ÇÉŒ®“ªì˙–ƒµƒø…“‘¥Ãº§‰XÉr…˝∏þµƒ“ÚÀÿ°£≤¢«“þ@“ª“ÚÀÿæþ”–∫Ðè䵃≤ª¥_∂®–‘°£“Úûȃø«∞µƒîµì˛∫ÕŸY¡œÔ@ 棨æþÛwÃÊ¥˙µƒîµ¡ø∫ÐÎy’“µΩ¥∞∏°£ °°°°øÇ÷Æ£¨≥˝¡Àá¯É»µƒ‰Xπ©–Ë«Èõrð^á¯ÎH‰X –àˆ∏¸ûÈ≤ª¿˚Õ‚£¨á¯É»‰X –àˆ√Ê≈R∏¸¥Ûµƒ’˛≤þÔLÎU°£»Áπ˚᯺“≥ˆ≈_∏¸ûÈá¿Öñµƒ·ò嶉X≥ˆø⁄µƒ’˛≤þ£¨ƒ«å¢ï˛å¶á¯É»‰XÉròã≥…∑«≥£¥Ûµƒ”∞Ìë°£Îm»ª‰XÃÊ¥˙µƒ¿˚∂ý“ÚÀÿ嶉XÉr–Œ≥…¡À“ª∂®÷ß쌣¨µ´ «‘⁄«Èõrõ]”–√˜¿ «∞£¨“¿¥À◊ˆ∂ý «œýÆÎUµƒ°£Œ“ÇÉ∏¸”–¿Ì”…œý–≈£¨‘⁄2007ƒÍá¯É»‰XÉr‘⁄π©ë™‘ˆº”£¨≥ˆø⁄ ÐµΩ“÷÷∆µƒ«Èõrœ¬≥ˆ¨Fœ¬µ¯°£ °°°°Àƒ°¢Ér∏ÒÓAúy °°°°Õ®þ^∑÷ŒˆŒ“ÇÉ’JûÈ£¨2007ƒÍ»´«Ú‰XÆa¡øø…ƒÐþM»Îþ^ £ÝÓëB£¨“Ú¥Àá¯ÎH‰XÉr…œùqµƒª˘µA∑«≥£±°»ı°£‘⁄÷–ᯣ¨‰X –àˆþÄ√Ê≈R∏¸¥Ûµƒ’˛≤þÔLÎU°£“Ú¥À∫Û∆⁄“ªµ©‰XÉr≥ˆ¨Fœ¬µ¯£¨á¯É»‰XÉrµƒµ¯∑˘å¢ï˛¥Û”⁄Çê∂ÿ –àˆ°£ °°°°Œ¥Å̉XÉrÓAúy

°°°°ÜŒŒª£∫√¿‘™/áç°¢‘™/á磨*ÃñûÈÓAúy÷µ | ||||||||||||||||||||||||||||||||||||

|

| –¬¿À ◊Ìì > ÿîΩõøvôM > ∆⁄ÿõ > ’˝Œƒ |

|

≤ª÷ß≥÷Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |