|

|

豆市經歷12月份的回調 后市繼續蓄勢牛市步伐(3)

4、豆粕庫存積壓

十月份以來,國內豆油價格大幅上揚,使得國內壓榨企業的大豆壓榨利潤大幅增加。國內油脂企業為了使利潤的最大化,也會相應增加對于大豆的壓榨量,這勢必提高國內市場豆粕現貨的產出量,目前相對清淡的飼料銷售使得飼料企業即買即用的采購策略較為普遍,豆粕庫存因此積壓,這也促使了DCE豆粕期價至10 月至12 月之間明顯弱于豆類市場的大豆和豆粕。

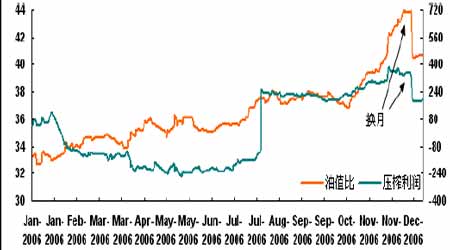

圖9 DCE1號大豆連續壓榨利潤與油值比

5、禽流感防控再受威脅

從目前市場情況來看,近日韓國出現的禽流感很可能會對我國豆粕價格上漲造成一定沖擊。據11 月29 日媒體消息,韓國周二證實爆發第二宗H5N1 型禽流感疫癥,該國周六時確認發生三年來第一起H5N1 型禽流感案例。 韓國農林部表示,在距離首宗禽流感疫癥爆發地三公里處,禽流感病毒令一養殖場約200只雞死亡。而自11 月23 日韓國全羅北道益山市發生H5N1 高致病性禽流感疫情以來,韓國農林部已下令撲殺疫點周圍23.6 萬只家禽,將疫區半徑10 公里劃為禽流感警戒地區。

我國農業部11 月29日已發出緊急通知,要求黑龍江、吉林、遼寧、山東、江蘇、浙江等省畜牧獸醫部門做好禽流感防控工作,嚴防韓國疫情傳入。由于韓國臨近我國,并與我國東部地區同處于東亞-澳大利亞的候鳥遷徙路線上,我國禽流感防控工作將受到嚴重威脅。

一旦鳥類攜帶禽流感病毒傳入我國,將引發非常嚴重的后果。就目前來講,由于韓國是從我國進口大豆數量超過1 萬噸的五個國家之一,這樣一來,不但豆類出口會受其影響,做為飼料出口的豆粕也會因韓國家禽數量減少而在短期內受阻。此種病情的出現,除家禽數量減少之外,很可能對禽類養殖業也造成威脅,一些養殖戶可能短時期內不敢加大產量,以避免風險減少損失。而對于飼料的需求在一定程度上也會相應縮水,因此這對于我國豆粕短期內上漲將形成壓力。

(二)利多因素

1、比價效應、谷物爭地促使后期大豆播種面積下降

由于2006/07年度全球谷物庫存降低到數十年來的最低水平,而全球大豆庫存創下有史以來的新高,因此下一年度就需要谷物播種面積大幅增長,以便補充庫存,這導致過去幾個月來谷物和大豆期貨的價差不斷縮小,目前大豆玉米價格之比已經位于歷史低位,這也體現出了期貨市場的“價格發現”功能。玉米價格的上漲將可能吸引農民下難度種植更多的玉米。在CBOT 場內,07 年12 月玉米與07 年11 月大豆合約之間的價格關系通常被交易商、生產商表現為一種比值關系,從而幫助判斷作物的選擇。由于近期玉米生產成本的增加、包括燃料、化肥等費用,當前兩者間的比值參照率定在2.1:1 將可能更為實際,如果07 年12 月玉米合約與07年11 月大豆合約之間的比值低于這個水平,美國農民在2007年將會優先考慮種植玉米。12月22 日,兩者比值約為1.94。因此,后期大豆播種面積的下降將會起到長期的利多支撐。

另外,目前南美2006/07 年度大豆播種工作已經開始,去年種植收益出現嚴重的虧損,加上目前美元匯率疲軟,一些巴西大豆種植戶不愿意播種大豆,目前巴西各家分析機構預測巴西大豆播種面積的下調范圍在7%-10%之間;而由于今年早些時候阿根廷天氣干旱,導致小麥、葵花籽和玉米作物播種遲緩,播種面積可能達不到預期,這將使得阿根廷大豆播種面積提高2.4%。不過相對而言,谷物和油籽的爭地效應,有可能成為豆市第四季度乃至明年一季度的主要支持性因素,這也會繼續成為基金入市做多的題材之一。

圖10 07年CBOT11月大豆與12月玉米的比價

2、進口豆完稅成本持續走高,推高國產新豆收購價

遠期大豆到港完稅成本居高不下仍將支撐國產大豆價格。近月到港的進口大豆完稅成本價格呈現不斷走高的態勢,據了解,11 月份國內進口大豆的入廠成本價格集中在2600-2650元/噸,而12月份進口大豆的入廠成本平均價格已經觸及2700元/噸的價位甚至更高,預計明年1月船期的成本將會高達2900元/噸以上,因而仍將會給國產大豆價格起到比價效應的支撐。

表1 12月25日美豆進口完稅成本估算表

(注:美灣至中國巴拿馬船型運費價格為53美元/噸,匯率為7.85)

3、美國大豆出口需求的旺盛

據美國農業部(USDA)12 月21日的出口銷售報告,截止12 月14日,美國2006-07 年度(9月-8 月)大豆累計出口銷售量為1855.60,高于去年同期的1363.59 萬噸水平;中國累計購買美國大豆764.82 萬噸,去年同期為541.72 萬噸。本市場年度迄今美國大豆累計出口裝船量為1154.53 萬噸,高于去年同期的963.22萬噸水平,美國農業部當前預測的本年度大豆總出口目標為3116萬噸。中國在本市場年度已累計裝運美國大豆491.21 萬噸,去年同期為450.72 萬噸。

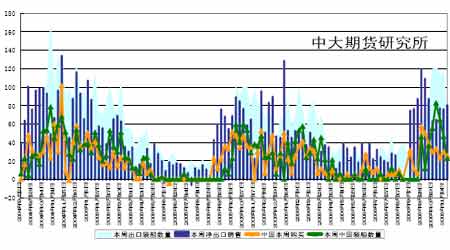

圖11 美國大豆每周出口銷售

4、時逢美國意抬豆價

11 月份美豆收割基本完成。正逢美豆上市以供應全球之時,而南美豆銷售已告罄。從時間來看,此時美國不再有打壓豆價的動機,而將會為了保障本國豆農的收益作出不懈的努力。因此,當前USDA出臺的數據更傾向于利多市場。這與三四月份打壓國際豆市的USDA數據傾向已完全不同。