鄭糖期價持續溫和走勢 近期保持短線思路為宜(2) |

|---|

| http://whmsebhyy.com 2006年12月28日 00:43 中大期貨 |

|

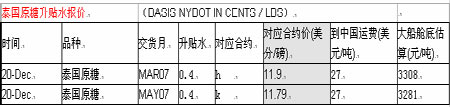

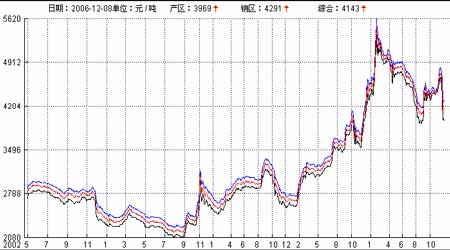

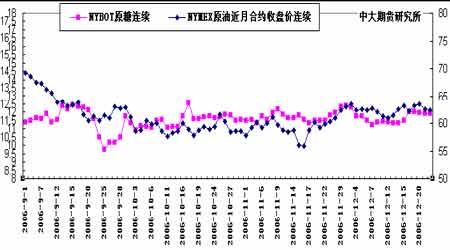

2.1.5.泰國――報價持穩 提高2006/07 產量預計數字 泰國2006/07榨季生產正平穩向前推進。截至12月14日,泰國已有146家糖榨開榨,累計入榨159萬噸甘蔗。甘蔗和糖業管理局的數據顯示,到目前為止泰國已產原糖103,377噸,白糖20,491噸。本周泰國港口糖船數量不多,僅有少量原糖運往印度尼西亞。 由于今年泰國的雨水充足,最近泰國蔗&糖管理委員會(TCSB)已把06-07 制糖年泰國的甘蔗產量在今年7 月份預期的5,730 萬噸的基礎上上調了4個百分點,上調至5,978萬噸,較05-06 制糖年4,669萬噸的產量增長28%。本制糖年泰國東北部地區糖廠從12月1 日開榨,其他地區則陸續已經在12月6 日、10日、15 日和20 日先后開榨。 表1.泰國原糖升貼水報價 2.2.國內現貨市場 由于西南主產區陸續進入盛產期,市場供應增量,本周國內糖價小幅下調。銷區前期與產區過大的價差逐漸縮小,產、銷區跌幅為40-280 元/噸不等。其中: 產區:廣西隨著供應量的增加糖廠的銷售愿望有增無減,報價出現了下調,但價格下跌對銷量的影響并不明顯,尤其至3900 元/噸左右的價位,銷區的接受意愿仍然不低,至12 月20 日,全區的產銷區率仍然達到了91%。云南4000左右的售價仍然與廣西倒掛,食糖外省銷售受限,但已有少量新糖到達了西南、西北的部分傳統銷地。 銷區:銷區處于不斷的補庫狀態,但按需采購及少量的提前操作方式并沒有改變,且不少中間商家的節前采購尚未開始。本周這樣的狀態還是沒有大的改變,因此,大云南、湛江的食糖未大量上市前,銷區的糖源采購仍基本以廣西為主。 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 圖5.國內各地糖價綜合指數走勢圖 2.3.國際原油市場 通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。由于八月以來,全球新榨季食糖供應預計增加,糖價上方壓力加大,而國際原油市場則受到中東局勢影響,一直居高不下,因而兩者近月走勢出現較大偏離。 進入11 月,NYMEX 原油期價觸底回彈。隨著國際原油價格自歷史高位重新回到55 美元/桶附近,后期原油及原糖兩者可參照性再度加強。 圖6.NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比 2.4 基金持倉分析 根據cftc 報告,截止12 月19日這周,基金多單增加了1861 手,同時減持6342手空單,基金凈多單由上周的19734 手增加到27937手。 綜合分析基金長期持倉情況,我們認為,其總持倉較近四個月而言已回落至相對低位水準。不過考慮到今后內全球各主產國陸續進入開榨期,因此反復地套利進出應是其操作主要思路。此外,臨近年末基金減持頭寸,清算獲利的操作傾向也值得投資者留意。 圖7.NYBOT#11原糖與基金凈頭寸 3.結論: 3.1 國際 綜合美盤情況,我們的結論及操作建議如下: 1.全球范圍內糖料作物產量預估增長,美盤基本面總體偏弱; 2.預計后期以基金為首的投機勢力頻繁短線操作仍將導致盤中波幅加大,且在明年2 月底3 月期約摘牌前,這種劇烈走勢都無法避免。長期來看,美盤依然缺乏轉市基礎。 短線將繼續測試前期12 美分/磅區域阻力。 3.2 國內 綜合國內情況我們的結論及操作建議如下: 1.南方主產區陸續開榨,后期新糖供應提速增量,有助于緩解由于05/06榨季結轉庫存偏低引起的供應緊張; 2.前期過大的近遠月價差有望得到修正; 3.主力SR705 成交持續大幅萎縮,期價總體圍繞十日均線窄幅波動。除了廣西天氣因素的影響外,我們認為產區12 月后短期內月供百萬噸的預計也是市場各方頗為顧忌的一面。但這并不意味著在新榨季開始之際,過分壓低糖價就是合理的手段。綜合考慮本季噸糖成本,我們認為,705 期價還將維持3600-4100 元/噸區間振蕩走勢。建議投資者保持短線思路為宜。 ★ 近期關注重點: 國際: 1. 巴西產區06/07榨季進展; 2. 國際原油等周邊商品期貨及CRB指數走勢; 3. 基金期貨/期權持倉變化。 4.#11原糖0702期權將于明年1月12日到期,#14原糖0703期約將于明年2月8日摘牌。 國內: 1.南方產區霜凍天氣; 2. 各地食糖購銷狀況。 附:進口原糖加工白砂糖成本計算 1.進口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務 原糖到岸價(稅后)=稅前到岸價+關稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2.說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值 其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運費)×保險費率。 其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率,1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預見費用忽略不計。 3.計算結果: 以NYBOT#11原糖3 月合約12月22 日收盤價11.92美分/磅為準,升貼水取1美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為3986.35元/噸。 * 以上計算僅供參考 * 中大期貨 玲瓏 |

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 企業服務 |

| 1000個精品項目賺錢快 |

| 痛風治療新突破(圖)! |

| 清煙-戒煙-刻不容緩 |

| 治白發·脫發-新突破 |

| 風濕·類風濕全新突破 |

| 2折提貨,千元做老板 |

| 帕金森患者--請留意 |

| 口臭-口腔潰瘍!拜拜 |

| 360行賺錢驚人內幕! |

| 結腸炎--07新突破! |

| Ⅱ型糖尿病之新療法 |

| 濕疹、蕁麻疹皮炎公告 |

| 氣管炎、哮喘全新突破 |

| 高血壓!有了新發現! |

| |

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |