|

不支持Flash

|

|

|

宏觀經(jīng)濟(jì):兩稅合并草案正式提交人大http://www.sina.com.cn 2006年12月25日 22:08 首創(chuàng)期貨

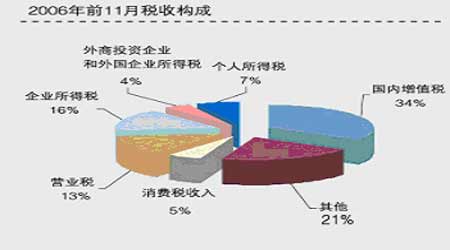

“兩稅合并”草案正式提交人大 宏觀經(jīng)濟(jì) √旨在將內(nèi)資企業(yè)、外資企業(yè)所得稅法“兩法合并”的企業(yè)所得稅法草案24日正式提交第十屆全國(guó)人大常委會(huì)第二十五次會(huì)議進(jìn)行首次審議。這意味著我國(guó)內(nèi)資企業(yè)距離和外資企業(yè)“公平競(jìng)爭(zhēng)”的新時(shí)代已不再遙遠(yuǎn)。 貨幣市場(chǎng) √本周公開市場(chǎng)操作方面,全周回籠資金720.5億元,較上周有所下降。3個(gè)月央票和1年期央票操作量分別達(dá)到了20億元和300.5億元,其中1年期操作量較上周大增250.5億元。從中標(biāo)利率來看,3個(gè)月和1年期央票中標(biāo)利率與上周持平,分別為2.5023%和2.7961%。 股票市場(chǎng) √今年作為中國(guó)股市逐漸走向成熟的一年,基金之外,保險(xiǎn)資金、社保基金、QFII、企業(yè)年金等機(jī)構(gòu)投資者迅速崛起,特別是保險(xiǎn)社保兩類資金入市規(guī)模出現(xiàn)了成倍增長(zhǎng)。 債券市場(chǎng) √國(guó)債指數(shù)下跌,70%的因素是因?yàn)楹暧^環(huán)境不明朗,銀行間質(zhì)押式回購(gòu)利率繼續(xù)下探,7天期質(zhì)押式回購(gòu)品種加權(quán)利率由周三的1.9599點(diǎn),進(jìn)一步下探至1.8898點(diǎn)。這表明市場(chǎng)流動(dòng)性過剩的問題依然凸顯 宏觀經(jīng)濟(jì) 旨在將內(nèi)資企業(yè)、外資企業(yè)所得稅法“兩法合并”的企業(yè)所得稅法草案24日正式提交第十屆全國(guó)人大常委會(huì)第二十五次會(huì)議進(jìn)行首次審議。這意味著我國(guó)內(nèi)資企業(yè)距離和外資企業(yè)“公平競(jìng)爭(zhēng)”的新時(shí)代已不再遙遠(yuǎn)。 統(tǒng)一后的內(nèi)外資企業(yè)所得稅稅率為25%,對(duì)符合條件的小型微利企業(yè)將實(shí)行20%的照顧性稅率。草案還對(duì)現(xiàn)行稅收優(yōu)惠政策進(jìn)行了整合,實(shí)行鼓勵(lì)節(jié)約資源能源、保護(hù)環(huán)境以及發(fā)展高新技術(shù)等以產(chǎn)業(yè)優(yōu)惠為主的稅收優(yōu)惠政策。此外,為緩解新稅法出臺(tái)對(duì)部分老企業(yè)增加稅負(fù)的影響,草案還規(guī)定新稅法實(shí)施后在一定時(shí)期內(nèi)將對(duì)老企業(yè)實(shí)行過渡優(yōu)惠期安排。 實(shí)行新稅法,外資企業(yè)稅負(fù)將略有上升,但由于對(duì)老企業(yè)采取了一定期限的過渡優(yōu)惠措施,因此不會(huì)對(duì)其生產(chǎn)經(jīng)營(yíng)產(chǎn)生大的影響。改革開放以來,我國(guó)對(duì)外資企業(yè)所得稅采取了有別于內(nèi)資企業(yè)的優(yōu)惠政策,對(duì)改革開放、吸引外資、促進(jìn)經(jīng)濟(jì)發(fā)展發(fā)揮了重要作用。截至2006年8月底,全國(guó)累計(jì)批準(zhǔn)外資企業(yè)57.9萬(wàn)戶,實(shí)際使用外資6596億美元。2005年外資企業(yè)銷售收入達(dá)77024億元,占全國(guó)銷售收入總量的37.5%;繳納各類稅款6391億元,占全國(guó)稅收總量的20.7%。 我國(guó)現(xiàn)行內(nèi)資企業(yè)和外資企業(yè)所得稅稅率均為33%。同時(shí),對(duì)一些特殊區(qū)域的外資企業(yè)實(shí)行24%、15%的優(yōu)惠稅率,對(duì)內(nèi)資微利企業(yè)分別實(shí)行27%、18%的二檔照顧稅率等,稅率檔次多,使不同類型企業(yè)名義稅率和實(shí)際稅負(fù)差距較大。因此,有必要統(tǒng)一內(nèi)資、外資企業(yè)所得稅稅率。 從上圖可看出,截至今年11月,國(guó)內(nèi)企業(yè)適用的“企業(yè)所得稅”占到我國(guó)稅收的16%;而外資企業(yè)適用的“外商投資企業(yè)和外國(guó)企業(yè)所得稅”只占到4%。無(wú)論與國(guó)內(nèi)企業(yè)上繳稅款總額來看,還是其在我國(guó)稅收中的構(gòu)成比重看,均處于較低水平。企業(yè)所得稅“兩法合并”改革,有利于促進(jìn)我國(guó)經(jīng)濟(jì)增長(zhǎng)方式轉(zhuǎn)變和產(chǎn)業(yè)結(jié)構(gòu)升級(jí),有利于為各類企業(yè)創(chuàng)造一個(gè)公平競(jìng)爭(zhēng)的稅收法制環(huán)境,是適應(yīng)我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)發(fā)展新階段的一項(xiàng)制度創(chuàng)新,也是我國(guó)經(jīng)濟(jì)體制走向成熟、規(guī)范的標(biāo)志性工作之一。 目前我國(guó)經(jīng)濟(jì)正處于高速增長(zhǎng)時(shí)期,企業(yè)整體效益近年來有較大提高,財(cái)政收入也保持了較好的增長(zhǎng)勢(shì)頭。在這樣的形勢(shì)下進(jìn)行企業(yè)所得稅改革,國(guó)家財(cái)政和企業(yè)的承受能力都比較強(qiáng),是改革的有利時(shí)機(jī)。 財(cái)政部有關(guān)部門負(fù)責(zé)人表示,企業(yè)所得稅“兩法合并”改革是為了更好地提高利用外資的質(zhì)量和水平,是中國(guó)改革開放發(fā)展到現(xiàn)階段的“題中應(yīng)有之義”,通過實(shí)行鼓勵(lì)高新企業(yè)發(fā)展的產(chǎn)業(yè)優(yōu)惠稅收政策,將促成外資結(jié)構(gòu)的優(yōu)化和升級(jí)。 首創(chuàng)期貨 不支持Flash

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||