|

不支持Flash

|

|

|

股指期貨研究:仿真股指交易繼續(xù)維持火爆交投http://www.sina.com.cn 2006年12月25日 09:14 首創(chuàng)期貨

基本面概覽 1.大盤動(dòng)向 本周,上證指數(shù)再次獲得突破。周一,承接上周后期上漲慣性,大盤一舉攻克2300點(diǎn)大關(guān),并最終在此之上企穩(wěn)。周四盤中觸及2386.82的歷史高點(diǎn)。縱觀一周,指數(shù)表現(xiàn)出先抑后揚(yáng)態(tài)勢(shì),前期的漲勢(shì)在獲利回吐盤壓力下被抵消,大盤藍(lán)籌股開始短期的盤整,但整個(gè)盤面表現(xiàn)出較好的抗跌性,指數(shù)回調(diào)空間有限,長(zhǎng)期牛市形態(tài)良好。伴隨著股價(jià)的震蕩,滬深兩市成交量也起到了很好的配合作用,在價(jià)格上行時(shí),成交逐步放量,盤面更多地受到獲利壓力而漲幅受限;而在價(jià)格下跌時(shí),由于對(duì)后市依然看好,做空力量不是很強(qiáng),成交漸趨萎靡。 圖1:上證指數(shù)日線圖 目前上證指數(shù)技術(shù)面依然偏多,近幾日隨連續(xù)震蕩盤整,仍受中長(zhǎng)期均線系統(tǒng)支撐。基本面上,中國(guó)證券登記結(jié)算公司最新數(shù)據(jù)顯示,11月份A股新開戶28萬(wàn)余戶,較前月增長(zhǎng)53%,同比增幅達(dá)315.41%。12月份至今,新增開戶數(shù)32萬(wàn)戶。投資者踴躍入市,在增加股市資金供給的同時(shí),進(jìn)一步消化了頻發(fā)的新股對(duì)市場(chǎng)的資金需求。本月,中國(guó)證監(jiān)會(huì)發(fā)行審核委員會(huì)已批準(zhǔn)了12家IPO申請(qǐng),下周還將對(duì)其他6家進(jìn)行審批。今年以來(lái),股市擴(kuò)容開始加速,超級(jí)大盤股紛紛入市,但股市經(jīng)受住了擴(kuò)容的考驗(yàn),反而節(jié)節(jié)走高,年累計(jì)漲幅已超過(guò)了100%。目前來(lái)看,大盤仍具有強(qiáng)勁的資金承載能力,只要基本面不發(fā)生本質(zhì)變動(dòng),牛市預(yù)期不會(huì)改變。 下周是2006年的最后一個(gè)交易周,A股市場(chǎng)可能繼續(xù)維持升勢(shì),今日銀行板塊領(lǐng)漲對(duì)盤面的拉動(dòng)力量非常明顯,有力地推動(dòng)指數(shù)沖擊新高。經(jīng)過(guò)盤整之后的市場(chǎng)上攻力量將更為強(qiáng)勁,有望年前升至2350點(diǎn)之上企穩(wěn)。 2.全球指數(shù)概覽 表1:全球指數(shù)概覽指數(shù)最新價(jià)漲跌漲跌幅%

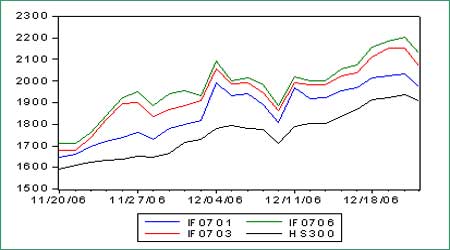

數(shù)據(jù)來(lái)源:Wind資訊(截止2006年12月22日13:00) 3.仿真交易概況 上周五IF0612合約平穩(wěn)交割,由于有了前面交割的經(jīng)驗(yàn),投資者交易行為趨于理性。由于交割結(jié)算價(jià)以最后交易日最后兩小時(shí)現(xiàn)貨價(jià)格的算術(shù)平均價(jià)為準(zhǔn),強(qiáng)制收斂機(jī)制使投資者競(jìng)價(jià)時(shí)更多地參考了現(xiàn)貨價(jià)格,周五前幾個(gè)交易日開始期現(xiàn)貨基差不斷縮小,交割前日收盤時(shí)基差僅為3點(diǎn)。 12月合約交割后,按照“當(dāng)月、下月及隨后連續(xù)兩個(gè)季月合約”的月份設(shè)計(jì)規(guī)則,中金所于本周一掛牌IF0702合約,開市基準(zhǔn)價(jià)2022.5,升水現(xiàn)貨154.9點(diǎn)。由于702是遠(yuǎn)月合約,交割價(jià)存在不確定性,因此與現(xiàn)貨基差較大。目前仿真交易上市合約為1、2、3、6四個(gè)月份,IF0701成為新的主力合約。從上周開始,701成交量不斷放大,并且增倉(cāng)非常明顯。總體來(lái)看,本周仿真交易繼續(xù)維持火爆交投,期指在現(xiàn)貨步入調(diào)整后隨之下挫,主力合約圍繞2000點(diǎn)整數(shù)中樞上下震蕩,后市走勢(shì)取決于股市能否擺脫調(diào)整壓力繼續(xù)上攻。 圖2:滬深300指數(shù)期現(xiàn)貨價(jià)格 期現(xiàn)貨價(jià)格對(duì)比圖中,各期指數(shù)合約價(jià)格均一定程度升水于現(xiàn)貨,并且期現(xiàn)貨價(jià)格保持了大體一致的走勢(shì)。相關(guān)性分析表明,除了剛剛上市的IF0702合約因樣本過(guò)小無(wú)法統(tǒng)計(jì)外,其他月份合約與滬深300指數(shù)價(jià)格相關(guān)性均超過(guò)了92%,其中以主力合約IF0701相關(guān)性最高,達(dá)到了95.74%,遠(yuǎn)月合約稍遜,這符合期貨市場(chǎng)的運(yùn)行規(guī)律。 表2:股指期現(xiàn)貨價(jià)格相關(guān)性

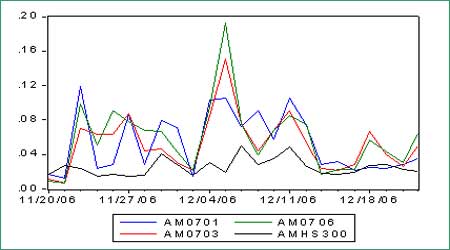

用振幅指標(biāo)考察仿真交易運(yùn)行情況,我們發(fā)現(xiàn)存在兩個(gè)規(guī)律,一是期貨大于現(xiàn)貨,二是遠(yuǎn)月大于近月。下圖中對(duì)此有明確的反映,作為標(biāo)的指數(shù)的滬深300波動(dòng)相對(duì)平穩(wěn),而對(duì)應(yīng)的期貨指數(shù)價(jià)格因杠桿交易機(jī)制作用波動(dòng)比較劇烈。同時(shí)遠(yuǎn)月合約反映的信息具備了更多的不確定性,因此價(jià)格彈性更強(qiáng)。實(shí)證表明,主力1月合約平均振幅為5.21%,IF0703為6.36%,IF0706為6.47%,同期滬深300指數(shù)平均振幅僅為2.66%。本周由于現(xiàn)貨市場(chǎng)震蕩,導(dǎo)致期指振幅加大,但新主力701合約的振幅較上周明顯降低,充分體現(xiàn)出良好流動(dòng)性對(duì)抑制波動(dòng)的作用。 圖3:仿真合約與標(biāo)的指數(shù)振幅 ETF套利跟蹤 根據(jù)被動(dòng)跟蹤原則,我們?cè)跇?gòu)建現(xiàn)貨組合時(shí)應(yīng)盡可能覆蓋標(biāo)的指數(shù)樣本區(qū)間。選擇華夏上證50ETF和華安上證180ETF分別與易方達(dá)深證100ETF構(gòu)建投資組合,以跟蹤滬深300指數(shù)期貨,希望能在組合與標(biāo)的之間尋找套利機(jī)會(huì)。 表3:ETF與滬深300相關(guān)性與跟蹤誤差

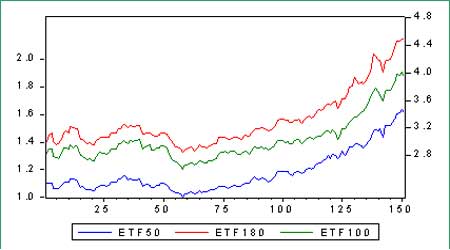

ETF50、180、100與滬深300指數(shù)的相關(guān)系數(shù)均超過(guò)0.99,表現(xiàn)出較強(qiáng)的趨同性。從跟蹤誤差看,三只ETF產(chǎn)品與標(biāo)的的跟蹤誤差均低于7.2‰,ETF100更是只有4.44‰。深證100ETF的跟蹤效果最為理想,因此可以直觀地判斷,在構(gòu)造組合時(shí),該ETF的資金配置比例應(yīng)該較高。兩個(gè)組合中,ETF50相比ETF180的配置比例應(yīng)該較高。 圖4:ETF走勢(shì)圖 由于是被動(dòng)跟蹤指數(shù),ETF基金總是力求與標(biāo)的指數(shù)之間的跟蹤誤差最小,上圖3只ETF基本同漲共跌,雖然各自的標(biāo)的指數(shù)不同,但上證50、上證180和深證100指數(shù)都受到相同的宏觀基本面影響,系統(tǒng)性風(fēng)險(xiǎn)比較一致。而中國(guó)股市的系統(tǒng)性風(fēng)險(xiǎn)占比很高,因此走勢(shì)也表現(xiàn)出高度一致的特征。 表4:ETF與滬深300指數(shù)價(jià)格相關(guān)性

表5:ETF與滬深300指數(shù)收益率相關(guān)性R50R180R100R300

從相關(guān)性來(lái)看,ETF50、ETF180和ETF100三只指數(shù)基金與滬深300指數(shù)價(jià)格相關(guān)性分別達(dá)到99.14%、99.67%和99.78%,收益率相關(guān)性分別為90.96%、88.67%和95.88%,表現(xiàn)出較高的正相關(guān)關(guān)系。在構(gòu)建投資組合時(shí),因標(biāo)的指數(shù)滬深300是全市場(chǎng)指數(shù),考慮到市場(chǎng)代表性,可用兩只上證ETF與深證ETF分別構(gòu)建組合,考察組合與滬深300指數(shù)的相關(guān)性、擬合優(yōu)度等指標(biāo),并以此作為指數(shù)期貨套利的對(duì)應(yīng)現(xiàn)貨組合。 表6:ETF滬深300指數(shù)協(xié)方差矩陣

由此得出ETF50與ETF100的最優(yōu)投資比例為0.3443:0.6557;ETF180與ETF100的最優(yōu)投資比例為0.2615:0.7385。 表7:組合與滬深300相關(guān)性

組合 、 與滬深300指數(shù)的相關(guān)性分別為97.15%和96.62%。高度的正相關(guān)關(guān)系保證了組合與滬深300指數(shù)走勢(shì)的一致性,從而為套利提供了基礎(chǔ)。從組合與標(biāo)的指數(shù)的擬合優(yōu)度看,50與100的擬合效果更好,180與100的擬合效果稍遜,但差別不大。 表8:ETF組合擬合滬深300組合

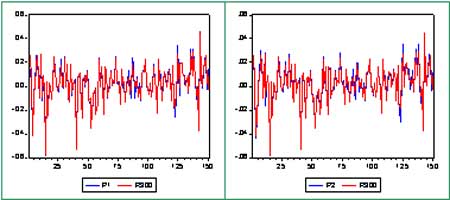

從下圖的收益率對(duì)比圖中可以看出,兩個(gè)新建組合與滬深300指數(shù)波動(dòng)性表現(xiàn)出高度的一致性。但是在個(gè)別時(shí)期,組合與指數(shù)產(chǎn)生了較大的背離,這時(shí)套利操作將面臨較大風(fēng)險(xiǎn)。在組合與指數(shù)負(fù)相關(guān)時(shí),指數(shù)期貨與現(xiàn)貨標(biāo)的之間套利不但不能獲得無(wú)風(fēng)險(xiǎn)收益,反而會(huì)使交易風(fēng)險(xiǎn)成倍放大。因此,套利頭寸應(yīng)動(dòng)態(tài)跟蹤調(diào)整,鑒于套利的即時(shí)性,利用程式化交易手段捕捉套利機(jī)會(huì)并完成期現(xiàn)貨兩個(gè)市場(chǎng)的反向套利操作將成為主流選擇。 圖5:ETF構(gòu)建組合與滬深300收益率對(duì)比圖 如果不考慮現(xiàn)貨市場(chǎng)的交易成本和沖擊成本,這兩種組合都能夠作為套利標(biāo)的。但華安上證180ETF基金成交量遠(yuǎn)遜于ETF50,使得流動(dòng)性較差,無(wú)形中增大了套利操作的成本,一方面套利交易成功幾率低,流動(dòng)性風(fēng)險(xiǎn)隨時(shí)可能使套利歸于失敗;另一方面,成本增加壓縮了利用期現(xiàn)套利獲取無(wú)風(fēng)險(xiǎn)利潤(rùn)的空間,即無(wú)套利區(qū)間的上下限擴(kuò)大,從而降低了套利機(jī)會(huì)出現(xiàn)的概率,在損失期市價(jià)格發(fā)現(xiàn)功能的同時(shí),也會(huì)影響到現(xiàn)貨市場(chǎng)的流動(dòng)性。 表9:投資組合資金配置比例跟蹤ETF50ETF100

從近期跟蹤的組合標(biāo)的相關(guān)性與資金配置比例來(lái)看,組合中不同標(biāo)的之間的配置比例與相關(guān)性的變動(dòng)密切聯(lián)系,二者呈一定程度上的正向關(guān)系。除了絕對(duì)的相關(guān)性影響資金配置外,其內(nèi)在決定因素則是不同資產(chǎn)間對(duì)于標(biāo)的指數(shù)的相對(duì)相關(guān)性。由于資產(chǎn)價(jià)格與標(biāo)的指數(shù)波動(dòng)較大,構(gòu)建組合時(shí)也應(yīng)根據(jù)樣本數(shù)據(jù)的最新變動(dòng)對(duì)配置比例進(jìn)行動(dòng)態(tài)調(diào)整,否則套利效果將大打折扣。 套期保值模擬 1.模擬的指數(shù)期貨和投資組合的選擇 我們用2005年4月8日到2006年12月21日的股票指數(shù)進(jìn)行了套期保值模擬: 首先,通過(guò)理想狀態(tài)下的指數(shù)期貨定價(jià)模型建立了無(wú)套利情形下滬深300指數(shù)期貨,得到了滬深300指數(shù)期貨的價(jià)格序列。 其次,考慮的被套期保值對(duì)象分別為:上證50指數(shù)組合、上證180指數(shù)組合、深圳100指數(shù)組合和上證50ETF。 最后,通過(guò)上述的最佳對(duì)沖比率的計(jì)算模型我們給出了動(dòng)態(tài)窗口平移計(jì)算(選擇窗口樣本為100)下的結(jié)果。 首創(chuàng)期貨 叢小虎 易驥 不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||