|

ēŧÖ§ģÖFlash

|

|

|

|

ÞrŪaÆ·ķžžž―YĘøÕ{Õû ÖØÐÂŧØĩ―ÉÏqÐÐĮéÜĩĀhttp://www.sina.com.cn 2006Äę12ÔÂ25ČÕ 01:46 ąą·―ÆÚØ

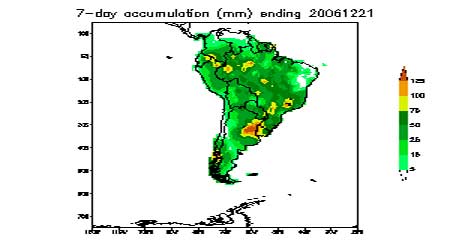

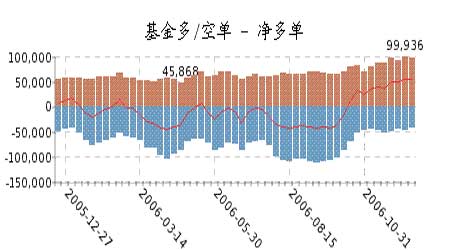

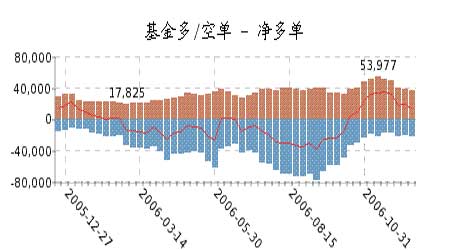

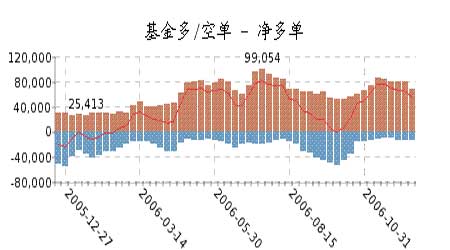

ĄĄĄĄąūÖÜÞrŪaÆ·ĘÐöūCšÏÔuÕ ĄĄĄĄąūÖÜÔÚĘĨÕQđĮ°ÏĶÞrŪaÆ·ģöŽFÁËÝ^īó·ųķČĩÄÉÏqĄĢŌÔÓņÃŨéýî^ĢŽļũÞrŪaÆ·ķžžž―YĘøÁËĮ°ÆÚĩÄÕ{ÕûŨßÝĢŽÖØÐÂŧØĩ―ÉÏqÐÐĮéÜĩĀÖÐĄĢ ĄĄĄĄÃĀąP·―ÃæĢŽŧų―ðĀ^ĀmÔöģÖÓņÃŨķāÎĢŽÄäNĘÛóļæēŧëyŋīģöĢŽ―ņÄęÃĀøÓņÃŨĩÄŋģöŋÚÁŋąČČĨÄęÍŽÆÚŌŅ―ÔöéL35.39%ĢŽéLÆÚÓņÃŨÐčĮóĩÄ·ķĻÔöéLĘĮąūÝÞrŪaÆ·ÐÎģÉÉÏqÐÐĮéĩÄŨîļųąūĩÄÓÁĶËųÔÚĄĢÔÚŽFëAķÎĩÄÞrŪaÆ·ÐÐĮéÖÐĢŽŠÔŌÔÓņÃŨĩÄŧųąūÃæéÖũ§ĢŽīóķđĒÍËģöÖũ§ĩØÎŧĄĢķøīóķđÄŋĮ°ĩÄŧųąūÃæĘĮēŧØēŧŧðĢŽÃĀøģöŋÚäNĘÛąČČĨÄęÍŽÆÚČÔÓÐÐĄ·ųÔöéLĢŽĩŦ―üÉÖÜé_ĘžÞDĩĄĢžÓÖŪÄÏÃĀÄŋĮ°ĖėâÏāĶÕýģĢĢŽīóķđrļņąūÉíēĒoŧųąūÃæĀûšÃŌōËØÖ§ģÖĢŽÉÏqļüķāÓÁĶíŨÔÓÚąČrЧŠĄĢŌōīËÔÚ―ņšóÏāŪŌŧķÎrégČĢŽÓņÃŨŨßÝČÔČŧÓÚīóķđĢŽÔÚÓņÃŨŋówÚ ÝÏōÉÏĩÄļņūÖÏÂĢŽąMđÜīóķđūÖēŋrégÓÐŋÉÄÜģöŽFŅaqÐÐĮéĢŽĩŦÓņÃŨšÍīóķđrēîČÔĒßMŌŧē―ŋsÐĄĄĢ ĄĄĄĄīóßBąP―üÆÚŨßÝšÍÃĀąPÂÔÓÐēŧÍŽĢŽÓņÃŨļüÓÚÃĀąPĢŽĩŦīóķđČõÓÚÃĀąPĄĢÓņÃŨąPÖÐķāî^ģÖ}ÔQĢŽķøŋÕî^ÓÐÏāŪŌŧēŋ·ÖíŨÔÓÚĖŨąĢąPĢŽÓÉÓÚŽFØĘÐöÞrÃņϧĘÛĩÄÓ°íĢŽąPÖÐĖūģĀÞÎĄĢÔÚ705šÏžsģÖ}Æ―·ĩÄĮérÏÂĢŽ709ŅļËŲU}ĢŽķāŋÕ·ÖáŠßMŌŧē―žÓīóĄĢÄŋĮ°ÉīóÖũÁĶšÏžsģŽß^150ČfĘÖĩÄģÖ}ËŪÆ―îAĘūÖøÓņÃŨČÔÃæÅRÖøīóÐÐĮéĩÄģöŽFĄĢąMđÜąūÖÜ°lļÄÎŊģöÅ_ÏÞÖÆÓņÃŨžÓđĪŌŌīžĩÄÕþēßĢŽĩŦēĒ·ĮĶąPÃæģÉÓ°íĢŽß@ŌēšÜĮåģþĩÄąíÃũÁËĘÐöĶÓÚÓņÃŨéLÆÚÐčĮóĩÄŋīšÃĄĢëSÖørégĩÄÍÆŌÆĢŽÓņÃŨÐčĮóŋīšÃĩÄŌōËØĒŨî―KĶrļņÆðĩ―QķĻÐÔŨũÓÃĢŽīóßBÓņÃŨÖØ}ÏÂĩÄķāŋÕÃŽķÜąØČŧąŽ°lĢŽūCšÏÍâąPŨßÝšÍŧų―ðģÖ}ŋówŋīĢŽÓņÃŨŨßÅĢĩÄlžþŌŅ―ūßäĄĢ ĄĄĄĄžžÐgÃæÉÏīóßBÓņÃŨ―YĘøÕ{ÕûĢŽÖÜÄĐģöÐÂļßšóÐĄ·ųŧØÂäĢŽĩŦūųūĄĒļũžžÐgÖļËķžģĘķāî^ÅÅÁÐĢŽÉÏqÐÎBŌĀČŧąĢģÖÍęšÃĄĢÃĀąPtÂÔßdĢŽĩŦÕ{ÕûŌēŌŅ―šÜģä·ÖĢŽĘĨÕQđšóŌēĒĖôðĮ°ÆÚļßücĄĢ ĄĄĄĄēŲŨũÉÏéLūÓņÃŨķāÎÔģÖģÖÓÐĄĢÖÐķĖū·ęÕ{ÕûrŌēŋÉŋž]ŲIÓņÃŨŋÕķđÆÉĩÄĖŨĀûēŲŨũĶéLūÓņÃŨķāÎßMÐÐąĢŨoĄĢ ĄĄĄĄÞrŪaÆ·ÆÚĘÐŌŧÖÜÐÐĮ饥 ĄĄĄĄé_ąPĄĄĄĄŨîļߥĄĄĄŨîĩÍĄĄĄĄĘÕąPĄĄĄĄģÉ―ŧÁŋĄĄĄĄģÖ}ÁŋĄĄĄĄqĩø ĄĄĄĄßBķđŌŧ0705ĄĄĄĄ2820ĄĄĄĄ2855ĄĄĄĄ2800ĄĄĄĄ2834ĄĄĄĄ218770ĄĄĄĄ210052ĄĄĄĄ0 ĄĄĄĄßBķđÆÉ0705ĄĄĄĄ2300ĄĄĄĄ2321ĄĄĄĄ2268ĄĄĄĄ2307ĄĄĄĄ521670ĄĄĄĄ286256ĄĄĄĄ-6 ĄĄĄĄßBķđÓÍ0705ĄĄĄĄ6596ĄĄĄĄ6712ĄĄĄĄ6550ĄĄĄĄ6666ĄĄĄĄ190900ĄĄĄĄ39888ĄĄĄĄĢŦ40 ĄĄĄĄÃĀüSķđ3ÔÂĄĄĄĄ664.4ĄĄĄĄ675ĄĄĄĄĄĄ657.4ĄĄĄĄ674.2ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĢŦ2.2 ĄĄĄĄÃĀķđÆÉ3ÔÂĄĄĄĄ189.3ĄĄĄĄ191.7ĄĄĄĄ188.51ĄĄĄĄ190.9ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĢŦ1.5 ĄĄĄĄÃĀķđÓÍ1ÔÂĄĄĄĄ28.48ĄĄĄĄ28.92ĄĄĄĄ28.10ĄĄĄĄ28.842ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĢŦ0.21 ĄĄĄĄßBÓņÃŨ0705ĄĄĄĄ1606ĄĄĄĄ1657ĄĄĄĄ1592ĄĄĄĄ1637ĄĄĄĄ1822720ĄĄĄĄ595932ĄĄĄĄĢŦ25 ĄĄĄĄßBÓņÃŨ0709ĄĄĄĄ1697ĄĄĄĄ1751ĄĄĄĄ1683ĄĄĄĄ1730ĄĄĄĄ2813010ĄĄĄĄ635730ĄĄĄĄĢŦ261 ĄĄĄĄÃĀÓņÃŨ3ÔÂĄĄĄĄ365.0ĄĄĄĄ384.2ĄĄĄĄ362.0ĄĄĄĄĄĄ384.0ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĢŦ14.8 ĄĄĄĄāû0705ĄĄĄĄ1722ĄĄĄĄ1811ĄĄĄĄ1722ĄĄĄĄ1785ĄĄĄĄ206070ĄĄĄĄ71772ĄĄĄĄĢŦ42 ĄĄĄĄāû0709ĄĄĄĄ1874ĄĄĄĄ1950ĄĄĄĄ1866ĄĄĄĄ1937ĄĄĄĄ807480ĄĄĄĄ95042ĄĄĄĄĢŦ61 ĄĄĄĄÃĀÐĄû3ÔÂĄĄĄĄ488.0ĄĄĄĄ515.0ĄĄĄĄ481.4ĄĄĄĄ514.0ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĢŦ20 ĄĄĄĄąūÖÜģöŋÚäNĘÛĮér(ÃĀøÞrIēŋ(USDA)―ØÖđ12ÔÂ14ČÕ(ÖÜËÄ)ŌŧÖÜĩÄģöŋÚäNĘÛóļæ) ĄĄĄĄŪÖÜÃĀø2006-07ÄęķČ(9ÔÂ1ČÕÆð)īóķđôģöŋÚäNĘÛ74.2ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ18%šÍ4%ĄĢŪÖÜÃĀøīóķđģöŋÚŅbīŽÁŋé62.9ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ41%šÍ23%ĄĢ ĄĄĄĄ―ØÖđ12ÔÂ14ČÕĢŽÃĀø2006-07ÄęķČ(9ÔÂ-8ÔÂ)īóķđĀÛÓģöŋÚäNĘÛÁŋé1855.60ĢŽļßÓÚČĨÄęÍŽÆÚĩÄ1363.59ČfËŪÆ―ĢŧÖÐøĀÛÓŲŲIÃĀøīóķđ764.82ČfĢŽČĨÄęÍŽÆÚé541.72ČfĄĢąūĘÐöÄęķČÆų―ņÃĀøīóķđĀÛÓģöŋÚŅbīŽÁŋé1154.53ČfĢŽļßÓÚČĨÄęÍŽÆÚĩÄ963.22ČfËŪÆ―ĢŽÃĀøÞrIēŋŪĮ°îAyĩÄąūÄęķČīóķđŋģöŋÚÄŋËé3116ČfĄĢÖÐøÔÚąūĘÐöÄęķČŌŅĀÛÓŅbß\ÃĀøīóķđ491.21ČfĢŽČĨÄęÍŽÆÚé450.72ČfĄĢīËÍâĢŽÔÚąūĘÐöÄęķČÆų―ņĩÄÃĀøīóķđĀÛÓģöŋÚäNĘÛÁŋÖÐĢŽÓÐ158.29ČféÄäÃûŲIžŌēÉŲĄĢĄĄ ĄĄĄĄŪÖÜÃĀø2006-07ÄęķČķđÆÉ(10ÔÂ1ČÕÆð)ôģöŋÚäNĘÛ11.74ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ43%šÍ40%ĄĢŪÖÜÃĀøķđÆÉģöŋÚŅbīŽÁŋé13.73ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ26%šÍ11%ĄĢ ĄĄĄĄŪÖÜÃĀø2006-07ÄęķČ(10ÔÂ1ČÕÆð)ķđÓÍôģöŋÚäNĘÛÁŋé6400ĢŽĩÍÓÚĮ°ŌŧÖÜĩÄ1.56ČfËŪÆ―ĄĢŪÖÜÃĀøķđÓÍģöŋÚŅbīŽÁŋé1.71ČfĢŽÅcĮ°ŌŧÖÜĩÄ1.72ČfËŪÆ―ŧųąūÏāŪĢŽÆäÖÐÓÐ1.53ČfÄŋĩÄĩØéÖÐøĄĢ ĄĄĄĄŪÖÜÃĀø2006-07ÄęķČ(9ÔÂ1ČÕÆð)ÓņÃŨôģöŋÚäNĘÛÁŋé126.49ČfĢŽąČĮ°ŌŧÖÜ―ĩĩÍ10%ĢŽĩŦąČĮ°ËÄÖÜÆ―ūųČÔĖáļßÁË18%ĄĢŪÖÜÃĀøÓņÃŨģöŋÚŅbīŽÁŋé90.31ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ27%šÍ24%ĄĢ―ØÖđ12ÔÂ14ČÕĢŽÃĀø2006-07ÄęķČÓņÃŨĀÛÓģöŋÚäNĘÛŌŅß_2865.8ČfĢŽļßÓÚČĨÄęÍŽÆÚĩÄ2116.76ČfËŪÆ―ĢŧĀÛÓģöŋÚŅbīŽ1679.6ČfĢŽČĨÄęÍŽÆÚé1431.04ČfĄĢÃĀøÞrIēŋÄŋĮ°îAyĩÄąūĘÐöÄęķČÃĀøÓņÃŨŋģöŋÚÄŋËé5588ČfĄĢ ĄĄĄĄÃĀøīóķđšÕĨĀû ĄĄĄĄļųþÖĨžÓļįÆÚØ―ŧŌŨËų(CBOT)ÖÜÄĐ―YËãr(ÃĀ·ÖĢŊÆŅĘ―ķú)ÓËãģöĩÄīóķđšÕĨĀûĄĄ(1ÆŅĘ―ķúīóķđĢ―11°õķđÓÍĢŦ44°õķđÆÉ(ķđ·Û)ĢŦ4°õÔü)Ģš ĄĄĄĄšÏžsĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĀûĄĄĄĄĄĄŨÓ(ÅcÉÏÖÜÄĐÏāąČ) ĄĄĄĄ2007Äę1ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ64.30ĄĄĄĄĢŦ1.41 ĄĄĄĄ2007Äę3ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ62.97ĄĄĄĄĢŦ1.19 ĄĄĄĄ2007Äę5ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ63.25ĄĄĄĄĢŦ3.86 ĄĄĄĄ2007Äę7ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ63.99ĄĄĄĄĢŦ3.96 ĄĄĄĄ2007Äę8ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ62.98ĄĄĄĄĢŦ1.78 ĄĄĄĄ2007Äę9ÔÂĄĄĄĄĄĄĄĄĄĄĄĄĄĄ65.65ĄĄĄĄĢŦ2.94 ĄĄĄĄ2007Äę11ÔÂĢŊ10ÔÂĄĄĄĄĄĄĄĄ56.57ĄĄĄĄĢŦ2.97 ĄĄĄĄąūÖÜÄÏÃĀĩØ ^īóķđÉúéLÏāęPÐÅÏĒž°ĖėâĮér ĄĄĄĄĄï21ČÕ°ÍÎũÞrIŨÉÔîGomes·Q°ÍÎũ06ĢŊ07ÄęķČīóķđÉúéLĮérï@ĘūīóķđŪaÁŋÓÐÍûīōÆÆÓäĄĢ11Ô·ÝrËûîAy°ÍÎũŪaÁŋé5400ČfĢŽŽFÔÚÉÏÕ{é5600ČfĄĢ ĄĄĄĄĄï°ĒļųÍĒÞrIēŋ20ČÕóļæĢŽîAÓÔø2006-07ÄęķČīóķđēĨ·NÃæ·eĒß_1600ČfđŦíĢŽvĘ·ÐÂļßĢŽÝ^ÉÏÔÂîAđĀĩþÔöžÓÁË10đŦíĄĢ°ĒÞrIēŋÄŋĮ°ČÔ]ÓÐđŦēž2006-07ÄęķČĩÄīóķđŪaÁŋîAđĀĩþĄĢ·ÖÎöîAÓ°ĒļųÍĒīóķđÁŋÔÚ4100-4500ČfÖŪégĢŽķøÃĀøÞrIēŋîAđĀé4200ČfĄĢÅcīËÍŽrĢŽ°ĒÞrIēŋīËīÎóļæßĒ2006-07ÄęķČĩÄÐĄûŪaÁŋîAđĀÓÉÉÏÔÂĩÄ1360ČfÕ{ÔöÖÁ1370ČfĄĢÞrIēŋ·QĢŽ°ĒļųÍĒÐĄûŪaÁŋîAđĀÕ{ÔöÖũŌŠĩÃŌæÓÚ10ÔÂÖÐŅŪŌÔíĩÄ·ķĻ―ĩÓęŅaģäĢŽīËĮ°ÓÉÓÚļÉšĩÍþÃ{ĢŽČËÔøîAÆÚÐĄûŪaÁŋĒīó·ųÏÂ―ĩĄĢ°ĒļųÍĒÞrēŋîAÓÓņÃŨÃæ·eé345ČfđŦíĢŽÝ^ÉÏÔÂÕ{ÔöÁË5ČfđŦíĄĢ―ņÄęÓÉÓÚÓņÃŨrļņļßÆóĢŽ°ĒļųÍĒÓņÃŨÃæ·eÝ^2005ÄęĖáļßÁË8.4%ĄĢ ĄĄĄĄÄÏÃĀĩØ ^ß^ČĨÆßĖėĀÛÓ―ĩÓęÁŋ ĄĄĄĄ ĄĄĄĄCFTCģÖ}·ÖîóļæĄĄ(2006Äę12ÔÂ05ČÕ) ĄĄĄĄCBOTīóķđģÖ}óļæ ĄĄĄĄ ĄĄĄĄCBOTķđÆÉģÖ}óļæ ĄĄĄĄ ĄĄĄĄCBOTķđÓÍģÖ}óļæ ĄĄĄĄ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||