|

ēŧÖ§ģÖFlash

|

|

|

|

ëSÖøīóķđÏûŲMÁŋĩÄÔöéL ķđîÉÏqÐÐĮéßĒŅÓĀmhttp://www.sina.com.cn 2006Äę12ÔÂ22ČÕ 00:38 ąą·―ÆÚØ

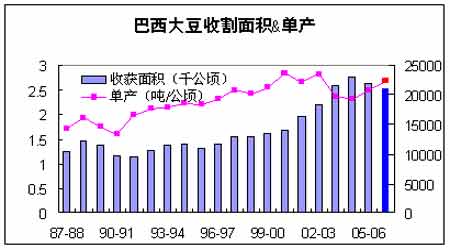

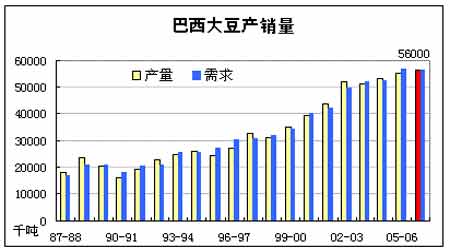

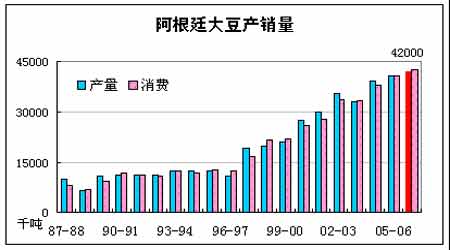

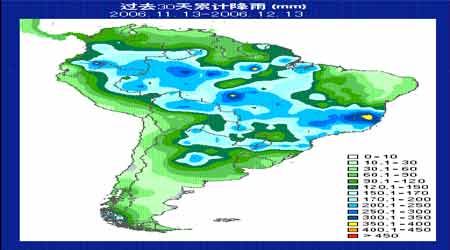

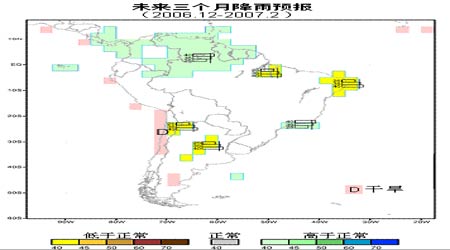

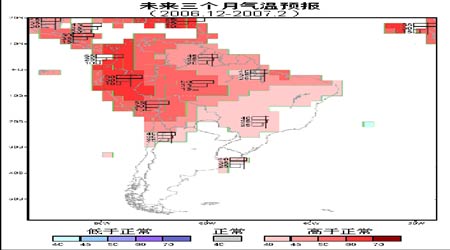

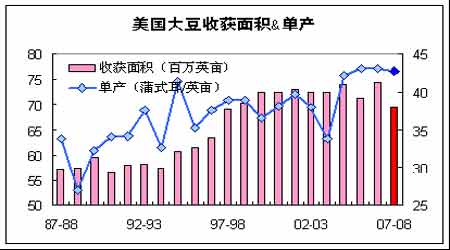

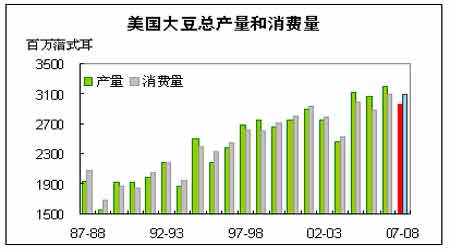

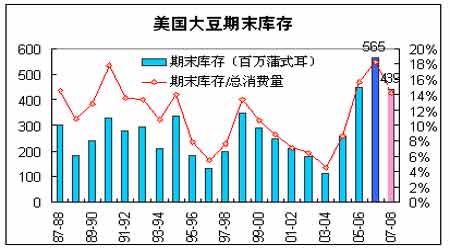

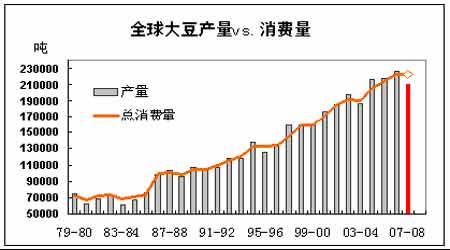

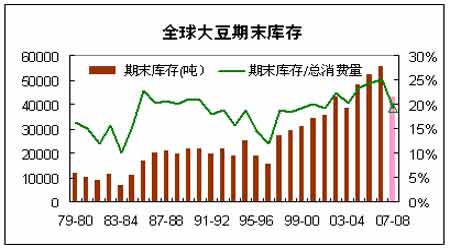

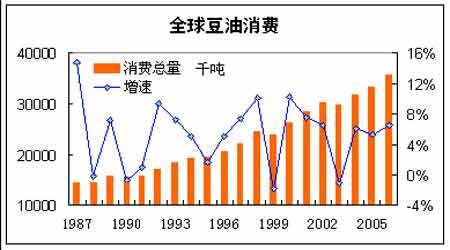

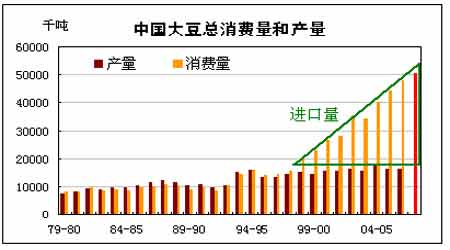

ĄĄĄĄŌŧĄĒ2006ÄęīóķđĘÐöÐÐĮéŧØî ĄĄĄĄ2006 ÄęķđîĘÐöÐÐĮéëmČŧēŧĘĮēĻŅéĢŽĩŦ sÁîČËļÐĘÜĩ―ÕûÞrŪaÆ·rļņĩÄvĘ·ÐÔŨŧŊĄĢąMđÜĢŽČŦĮōīóķđŪaÁŋÔÚ2006 ÄęÔŲvĘ·žoäĢŽĀÖØĩÄđĐ―oß^ĘĢÖÐĢŽĩÚËÄžūķČrļņ sģöŽFÁËģÖĀmĩÄÎß ÉÏPĄĢ ĄĄĄĄūßówĢŽÎŌīóÖÂŋÉŌÔ°Ņ2006 ÄęīóķđĘÐöÐÐĮé·ÖéČýëAķÎĢš ĄĄĄĄĩÚŌŧëAķÎĢš ģÖĀm2005 ÄęĩÄĩÍÎŧąPÕûĢŽvr7 ÔÂĢŽÏōÉÏšÍÏōÏÂķž]ÄÜŨöģöÕæÕýĩÄÍŧÆÆĄĢ ĄĄĄĄīËëAķÎŧųąūÃæĩÄĖØÕũąíŽFéĢšŌŧ·―ÃæĢŽķđîąūÉíąķāĀûŋÕŌōËØūÛžŊĘÐöĄĢČį°ĒļųÍĒ2005/06 ÄęķČŪaÁŋīó·ųÔöžÓĢŽvĘ·žoäß_ĩ―4050 ČfĄĢÍŽrĢŽĮÝÁũļÐîl·ąąĐ°lĢŽČŦĮōðBÖģIĘÜĩ―īōôĢŽĶķđÆÉĩÄÐčĮóīó·ųÏÂ―ĩĄĢēĒĮŌÃĀø2006/07 ÄęķČīóķđēĨ·NÃæ·eīó·ųÔöžÓĢŽŌēvĘ·žoäĄĢ ĄĄĄĄĩŦÄÞrŪaÆ·rļņÕûówŋīĢŽŌōÃĀÔŠīó·ųÏÂĩøĢŽÕûówrļņĘÜĩ―֧ΥĢŌōīËąíŽFé ^égČąPÕûĩÄĖØücĄĢ ĄĄĄĄĩÚķþëAķÎĢš ģÖĀmÏÂĩøĢŽÄęČÐÂĩÍĢŽŨÔ7 ÔÂÖÐŅŪģÖĀmĩ―9 ÔÂÄĐĄĢ ĄĄĄĄĘÂÉÏĢŽß@ŌŧëAķÎŌēŋÉwÓÚĩÚŌŧëAķÎĢŽĩŦŌōÆäŧųąūÃæļņūÖąČÝ^ÃũĀĘĢŽÎŠ ^·ÖĄĢÆäĖØücĘĮĢšÃĀøīóķđÉúéLÁžšÃĢŽÎŪaß_ĩ―vĘ·ĩÚķþļßËŪÆ―ĢŽŋŪaÁŋvĘ·žoäĄĢÏÂÓÎðBÖģIŧÖÍËŲķČÓÐÏÞĢŽÐčĮóŌĀÅfÆĢČõĢŽĀÖØĩÄđĐß^ÓÚĮóĩÄĮérĢŽīōšrļņģöÄęČÐÂĩÍĄĢ ĄĄĄĄ ĄĄĄĄĩÚČýëAķÎĢš ģÖĀmŨßļßĢŽrļņÄęČÐÂļßĢŽÄ10 ÔÂĩ―ŽFÔÚĄĢ ĄĄĄĄß@ŌŧëAķÎĢŽrļņļúëSÐĄûšÍÓņÃŨrļņģÖĀmŨßļߥĢČŦĮōÐĄûÖũŪa ^°ÄīóĀûĩØ ^ĢŽŌōļÉšĩÐĄûģöŽFĀÖØpŪaĢŽp·ųß_ĩ―2/3ĢŽŌŧrégÁîđĐ―oĘŪ·ÖūoĄĢÍŽrČŦĮōé_Ęž°lÕđŋÉÔŲÉúÄÜÔīĩÄÖÆÔėšÍžÓđĪĢŽŌÔÃëxĶÔÓÍÖũŪaøĩÄŌÔíĢŽÖũŌŠĘĮēÉÓÃÓņÃŨžÓđĪéŌŌīžĢŽŧōÕßķđÓÍĩČÖēÎïÓÍžÓđĪéÉúÎïēņÓÍĄĢß@Ōŧ°lÕđĶÓÚÓņÃŨšÍķđÓÍĩČŨũÎïĩÄÐčĮóąŧĘÐöÔķĻŋīšÃĄĢÄķøÔėģÉÁËÓņÃŨđĐÐčūoĩÄļņūÖĄĢÉīóÞrŪaÆ·đĐÐčūųÆŦūoĢŽÍÆqÉÕßrļņģÖĀmŨßļßĢŽÓņÃŨrļņļüĘĮ10 ÄęŌÔíĩÄÐÂļßĢŽĘÜß@ÉīóÞrŪaÆ·rļņÉÏq§ÓĢŽķđîÔÚąūÄęķČđĐ―oß^ĘĢĩÄĮérÏ sģöŽFÁËģÖĀmĩÄŨßļߥĢ ĄĄĄĄÔÚß@ČýëAķÎÖÐĢŽÖĩĩÃŨĒŌâĩÄĘĮĢŽąūÄęķČÃĀøīóķđÆÚÄĐėīæšÍČŦĮōīóķđÆÚÄĐėīæūųvĘ·žoäĢŽĩŦīóķđÆÚrĩÄĩŨēŋÎŧÖà sÔÚ530-540 ÃĀ·Öļ――üĄĢÃũï@ļßÓÚ2005 ÄęĩÚŌŧžūķČĩÄ502 ÃĀ·ÖĩÄĩÍücĢŽļüļßÓÚ2002 ÄęŌŧÔÂĩŨĩÄ420 ÃĀ·ÖĄĢÓČÆäĩÚČýëAķÎĢŽrļņĩÄģÖĀmīó·ųĩÄÉÏqĄĢēŧĩÃēŧÁîČËļÐŋŪrīúūÞīóĩÄŨßwĄĢÞrŪaÆ·ÕûówrļņĩŨēŋĘÜĩ―ÁËČŦĮōēŧŋÉÔŲÉúŲYÔīÓÐÏÞĩÄÓ°íķøĖ§ļߥĢ ĄĄĄĄķþĄĒ2007ÄęīóķđĘÐöÐÐĮéÕđÍû ĄĄĄĄÄÏÃĀÐÂķđÕđÍû ĄĄĄĄëSÖøÄÏÃĀ2006/07 ÄęķČīóķđēĨ·N―Ó―üÎēÂĢŽĘÐöĶÓÚ°ÍÎũšÍ°ĒļųÍĒÉīóÖũŪaøĩÄÐÂķđēĨ·NÃæ·eŌēŧųąūÓÐÁËķĻÕĄĢþÃĀøÞrIēŋĩÄĩþï@ĘūĢŽ°ÍÎũĘÕŦ@Ãæ·eîAÓąČÉÏŌŧÄęķČpÉŲ100 ČfđŦíĢŽß_ĩ―2100ČfđŦíĄĢķø°ĒļųÍĒīóķđĘÕŦ@Ãæ·eîAÓÔöžÓ50 ČfđŦíĢŽß_ĩ―1570 ČfđŦíĢŽvĘ·žoäĄĢšÏÓĢŽÉøīóķđĘÕŦ@Ãæ·epÉŲ50 ČfđŦíĢŽĩŦß@ēĒ]ÓÐŨčĩKŪaÁŋĩÄÔöžÓĄĢ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄŪaÁŋÔöžÓĩÄÔŌōÔÚÓÚÎŪaËŪÆ―ĩÄĖáļߥĢÃĀøÞrIēŋŨîÐÂĩþï@ĘūĢŽîAÓ°ÍÎũ2006/07 ÄęķČīóķđÎŪaËŪÆ―Ēß_ĩ―2.67 /đŦíĩÄvĘ·ĩÚČýļßËŪÆ―Ģŧ°ĒļųÍĒĩÄîAÓß_ĩ―2.68/đŦíĄĢß@ĘđĩÃÉø2006/07ÄęķČīóķđŪaÁŋūųÓÐÍûvĘ·žoäĢŽ·Öeé5600 ČfšÍ4200 ČfĄĢ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÉÏĘöĩþÄŋĮ°ßĘĮąČÝ^ģõē―ĩÄîAđĀĢŽŌÔÏÂ―ĩ―YšÏĖėâĮérßMÐÐîAđĀĄĢ ĄĄĄĄĘŨÏČĢŽÄß^ČĨ30 ĖėĢŽÄÏÃĀīóķđēĨ·NÆÚégĩÄĖėâ îrŋīĢŽģäÅæĩÄ―ĩÓęéÎīíŨũÎïÉúéLĖáđĐÁËÁžšÃĩÄÍÁČĀhūģĄĢ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÆäīÎĢŽÄÎīíČýÔÂ―ĩÓęšÍâØŋīĢŽÔÚ°ÍÎũīóķđÖũŪa ^ÖÐÎũēŋšÍÄÏēŋĩØ ^ĢŽ―ĩÓęķžĘŪ·ÖģäÅæĢŽâØŋówÕýģĢÂÔï@ÆŦļßĢŽß@ÓĩÄĖėâ·ĮģĢßmšÏŨũÎïĩÄÉúéLĄĢÔÚ]ÓÐēĄÏxšĶĩÄÍþÃ{ĮérÏÂĢŽŋÉŌÔîAÓ°ÍÎũīóķđąūÄęķČÎŪaĒß_ĩ―ąČÝ^ļßĩÄËŪÆ―ĄĢĘÂÉÏĢŽĩ―ÄŋĮ°ÔøÁîČËúÐÄĩÄäPēĄî}ŌŅ―ĩÃĩ――âQĄĢÔÚÞrÃņĶīóķđŨũÎïßMÐÐðBŨoÆÚégĢŽÍĻß^―ģĢĒĒūúĐĢŽŌŅ―ŋÉŌÔÍęČŦķôÖÆäPēĄĶīóķđĩÄpšĶĄĢ°ÍÎũvĘ·ŨîļßÎŪaËŪÆ―Ôøß_ĩ―2.83 /đŦíĄĢ°īīËÓËãĢŽ°ÍÎũąūÄęķČīóķđŪaÁŋŋÉÄÜß_ĩ―5943 ČfĢŽąČÉÏŌŧÄęķČÔöžÓ443 ČfĄĢ ĄĄĄĄÄÎīíČýÔÂ―ĩÓęšÍâØŋīĢŽ°ĒļųÍĒīóķđŪa ^ÖÐēŋŋÉÄÜĒģöŽFÝ^éĀÖØĩÄļÉšĩĢŽŌēūÍĘĮÕfÎŪaËŪÆ―ŋÉÄÜšÜëyß_ĩ―îAđĀĩÄ2.68 /đŦíĄĢ°īÕÕ°ĒļųÍĒß^ČĨĘŪÄęŌōļÉšĩģöŽFpŪaÄę·ÝĩÄÎŪaËŪÆ―ĢŽžī2003/04 ÄęķČĩÄ2.36 /đŦíÓËãĢŽąūÄęķČŪaÁŋŋÉÄÜHé3705 ČfĢŽąČÉÏŌŧÄęķČpÉŲ345 ČfĄĢ ĄĄĄĄūCšÏÉøŪaÁŋĩÄŨŧŊĢŽąūÄęķČÄÏÃĀĩØ ^ŪaÁŋČÔČŧĘĮÐĄ·ųÔöžÓĢŽšÍîAđĀŋÁŋÏā·ûĄĢļųþvĘ·―ōĢŽß@ÓĩÄļņūÖĶrļņĩÄÓ°íÍĻģĢąíŽFéÏÞÖÆrļņēĻÓĩÄķČĄĢ ĄĄĄĄÏÂŌŧÄęķČÃĀøŌÔČŦĮōÐÂķđÕđÍû ĄĄĄĄąūÄęķČÔÚČŦĮōđĐ―oģäÔĢĩÄĮérÏÂĢŽķđîrļņ·īķøīó·ųÉÏqĢŽÆäÔŌōÔÚÓÚÃĀøÓņÃŨÆÚrģö10 ÄęĩÄÐÂļßÕýļÄŨÖøÃĀøČËĩÄÞrŪaÆ··NÖē―YĄĢîAÓÏÂŌŧÄęķČÔ―íÔ―ķāĩÄÞrÃņļüAÏōÓÚ·NÖēÓņÃŨĄĢČįđûīóķđšÍÓņÃŨąĢģÖÄŋĮ°ĩÄąČrĢŽÃĀøīóķđĩÄēĨ·NÃæ·eĒģöŽFäJpĄĢ ĄĄĄĄþÃĀø·ÖÎöCINFORMA ―é―BĢŽŪīóķđÅcÓņÃŨĩÄrļņąČÔÚ2.2ĄÃ1 ÖŪÉÏrĢŽÞrÃņÔļŌâķā·NīóķđĢŽÉŲ·NÓņÃŨĢŧ·īÖŪtķā·NÓņÃŨĄĢđPÕßČĄÃũÄę9 Ô·ÝÄŋĮ°ĩÄÆÚØrļņÏāąČĢŽąČÖĩÄŋĮ°é1.93ĢŽßhßhĩÍÓÚ2.2 ĩÄūųšâąČÖĩĄĢ ĄĄĄĄ ĄĄĄĄINFORMA đŦËū°lēžĩÄŨîÐÂóļæÖÐĢŽîAÓÃĀø2007/08 ÄęķČīóķđÃæ·eĒß_7043.4 ČfÓĒŪĢŽÝ^Į°ŌŧÄęķČpÉŲ513.1 ČfÓĒŪĢŽp·ųß_ĩ―6.8%ĢŽÄĮÃīĘÕŦ@Ãæ·eģõē―îAđĀéĢŧîAÓÐÂÓņÃŨÃæ·eé8592.2 ČfÓĒŪĢŽÝ^ÉÏÄęķČÔöžÓ736.1 ČfÓĒŪĄĢ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄČįđû°īÕÕÃĀøß^ČĨ3 ÄęĩÄÆ―ūųÎŪaËŪÆ―42.7 ÆŅĘ―ķú/ÓĒŪÓËãĢŽÃĀøīóķđ2007/08 ÄęķČŪaÁŋHé29.65 |ÆŅĘ―ķúĢŽąČąūÄęķČĩÄ32.04 |ÆŅĘ―ķúpÉŲ2.39 |ÆŅĘ―ķú(650.4 Čf)ĄĢČįđûĖėâŨēîĢŽ°īÕÕß^ČĨÎåÄęĩÄÆ―ūųÎŪaËŪÆ―39.98 ÓËãĢŽŪaÁŋîAÓHé27.76 |ÆŅĘ―ķúĢŽąČąūÄęķČpÉŲ4.28 |ÆŅĘ―ķú(1165 Čf)ĄĢČįđûÏÂŌŧÄęķČĩÄŋÐčĮóąĢģÖąūÄęķČĩÄ30.91 |ÆŅĘ―ķúĢŽŪaÐčÖŪégŌŅ―ģöŽFÁËÖÁÉŲ1.26|ÆŅĘ―ķú(343 Čf)ĩÄĀÖØČąŋÚĄĢß@ĒÖą―Ó§ÖÂÆÚÄĐėīæĩÄīó·ųÏÂ―ĩĄĢ ĄĄĄĄ ĄĄĄĄĘÂÉÏĢŽČŦĮōīóķđšÍÓņÃŨÖŪégĩÄļ ēŧHHÔÚÃĀøīæÔÚĢŽŌōÉÕßąČrĶÞrÃņĘÜŌæĩÄīĖžĪĢŽîAÓÏÂŌŧÄęķČÎŌøĩČÆäËûīóķđŪaøÔÚēĨ·Nî}ÉÏĢŽķžĒģöŽFîËÆĩÄĮéÐÎĄĢÄĮÃī2007/08 ÄęķČČŦĮōīóķđŪaÐčęPÏĩĒģöŽFŲ|ĩÄļÄŨĢŽŪaÐčÖŪégĒīæÔÚĀÖØČąŋÚĢŽėīæŌēģöŽFÏÂ―ĩĄĢï@ČŧĢŽß@ĶÓÚīóķđrļņūßÓÐÃũï@ĩÄĀûķāĄĢ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÐčĮóÕđÍû ĄĄĄĄÉúÎïēņÓÍĶīóķđĩÄÐčĮó ĄĄĄĄŌÔÉÏ·ÖÎöÖũŌŠÄīóķđŪaÁŋĩÄ―ĮķČßMÐÐĢŽÐčĮóūųąĢģÖēŧŨĄĢŋÉĘĮëSÖøČŦĮō―úĩÄ°lÕđĢŽšÍČËŋÚĩÄÔöéLĢŽÎŌÖŠĩĀÐčĮóĘĮēŧŋÉÄÜąĢģÖēŧŨĩÄĢŽŌēūÍĘĮÕfĢŽÐčĮóĒģöŽFÔöéLĄĢ ĄĄĄĄīóķđģýÁËũ―yÓÃÓÚĘģÆ·ĢŽšÕĨĘģÓÃķđÓÍĢŽÐÂĩÄÓÃÍūÖũŌŠĘĮĘđīóķđÓÍÞDŧŊģÉéÉúÎïēņÓÍ(ÄŋĮ°90%ŌÔÉÏĩÄÉúÎïēņÓÍķžĘĮēÉÓÃīóķđÓÍŨũéÔÁÏ)ĢŽ°īŌŧķĻąČĀý(īóķđÓÍŋÉŌÔČΚιČĀýĖížÓĢŽÔÚÃĀøÄŋĮ°ĘĮ20%)ĖížÓĩ―ēņÓÍCÖÐĢŽđĐÆûÜĩČCÐĩņRß_ĩÄß\ÞDĄĢŨØ°ÓÍĢŽēËŨŅÓÍŌēķžÓÐîËÆĩÄÓÃÍūĢŽÓņÃŨtĘĮÉúŪaéČžÁÏŌŌīžĄĢÄŋĮ°ß@îžÓđĪß\ŨũÔÚĘÕŌæÉÏßēŧĖŦÉÏËãĢŽÓÐŌŧÐĐÐčŌŠÕþļŪŅaŲNĢŽĩŦĘĮļũøÕþļŪéÁË·Ā·ķĘŊÓÍÎĢCĩÄĩ―íĢŽŧōÕß[Ã―úĶŪaÓÍøĩÄŌĀŲĢŽŌŅ―žžžÓīóß@îžÓđĪĩÄÍķŲYÁĶķČĄĢ ĄĄĄĄŌÔÃĀøéīúąíĄĢþÃĀøÞrIēŋĘŨÏŊ―úWžŌŧųķũĄĪŋÆÁÖËđÔÚÃĀø ĒŨhÔšhūģž°đŦđēđĪģĖÎŊTþËųŨöĩÄóļæï@ĘūĢŽÃĀøÞrIēŋ2000 ØÄęđŦēžÉĖÆ·ÐÅÍÐđŦËūÉúÎïÄÜÔīÓÖŪĮ°ÃĀøÉúÎïēņÓÍŪaÁŋŌŧÖą·ĮģĢÐĄĄĢÖŪšóĢŽÉúÎïēņÓÍŪaÆ·ŅaŲNÍĻß^ŽF―ð·―Ę―Ö§ļķ―oÉúŪaÆóIĄĢß@īóīóžĪîÁËÉúÎïēņÓÍĩÄÉúŪaáĮéĢŽÉúÎïēņÓÍĩÄŪaÁŋŨÔ1999 ÄęĩÄ50 ČfžÓöĖøÉýÖÁ2004 ÄęĩÄ2800 ČfžÓöĄĢÔÚ2005 ÄęĢŽÓÐ9100 ČfžÓöÉúÎïēņÓÍąŧÖÆÔėģöíĢŽķøÆäÖÐĩÄ6500 ČfžÓöķžŌĀŋŋß@ÄÜÔīÓĩÄÖ§ģÖĄĢß@ÓĒÔÚ2006 ØÄę―YĘøĢŽžīĘđß@ÓĢŽÔÚļßēņÓÍrļņšÍÐÂķÖÆĩÄžĪîÏÂĢŽÃĀøÞrIēŋîAyÉúÎïēņÓÍŪaÁŋĒþÔÚ2006 Äęß_ĩ―2.45|žÓöĢŽąČČĨÄęÔöéL―ü170%ĢŽąČ1999 ÄęÔöéLÁË490 ąķĄĢ ĄĄĄĄ2006 Äę4 ÔÂÆðĢŽøžŌÉúÎïēņÓÍÎŊTþóļæÖļģöÄŋĮ°ÓÐ65 žŌÉúÎïēņÓÍÉúŪaSĄĢîAÓĩ―2007 ÄęĩŨĒþÓÐģŽß^100 žŌđĪSÉÏūĄĢ ĄĄĄĄß@ÐĐđĪSÃŋÄęĩÄÉúŪaÄÜÁĶÄ20 ČfžÓöÖÁ3000 ČfžÓöēŧĩČĢŽķøŋĩÄÄęÉúŪaÄÜÁĶīóžsĘĮ4 |žÓöĄĢ ĄĄĄĄīóēŋ·ÝđĪSĩÄÄęÉúŪaÄÜÁĶÔÚ600 ČfžÓöŌÔÏÂĄĢÖŧÓÐ7 žŌđĪSĩÄÄęÉúŪaÄÜÁĶÔÚ1500 ČfžÓöŌÔÉÏĢŽēŧß^ĢŽßÓÐÐÂĩÄđĪSÕýÔÚ―ĻÔOÖŪÖÐĢŽŪaÄÜÔÚÎīíßþĀ^ĀmUīóĄĢÉúÎïēņÓÍÎŊTþđĀÓßÓÐ50 žŌÐÂĩÄđĪSÕýÔÚ―ĻÔOÖŪÖÐĢŽËü―ĻģÉÖŪšóĢŽŋŪaÄÜūÍŋÉŌÔUīóĩ―7 |žÓöĄĢß@ÐĐÐÂ―ĻđĪSĩÄŪaÄÜ―éÓÚ1.5 ČfÖÁ8500žÓöžÓöÖŪégĄĢÓÐ14 žŌđĪSĩÄÄęŪaÄÜģŽß^ÁË1500 ČfžÓöĄĢ ĄĄĄĄ ĄĄĄĄÔÚ2005/06 ÄęķČĢŽÉúÎïēņÓÍŪaIÏûšÄÁËīóžs5%ĩÄīóķđÓÍĢŽķøĩ―ÁË2006/07 ÄęķČĢŽÉúÎïēņÓÍŪaIĒþÏûšÄģŽß^26 |°õīóķđÓÍĢŽÏāŪÓÚīóķđÓÍÄęÏûŲMÁŋĩÄ13%ĄĢ26 |°õīóķđÓÍÐčŌŠÓÃ2.29 |ÆŅĘ―ķúīóķđíÕĨČĄĢŽŌēūÍĘĮÃĀø2006 ÄęīóķđŪaÁŋĩÄ8%ĄĢŋÉŌÔÏëÏó2007 ÄęķČÉúÎïēņÓÍĶīóķđŪaÁŋĩÄÐčĮóĒīóīóģŽß^8%ĢŽ°īÕÕÉÏūđĪSÔöžÓģõē―îAyĢŽß@ŌŧąČĀýŋÉÄÜß_ĩ―13.5% ĄĢ ĄĄĄĄĘÂÉÏĢŽÉúÎïēņÓÍĢŽŌŧŨî―üŨÄę°lÕđËŲķČßhßhģŽß^ŌŌīžĩÄŪaIĢŽŋÉŌÔÔöžÓÃĀøēņÓÍĩÄđĐŠÁŋĢŽĩŦČôŌŠÅcÕûēņÓÍĘÐöÏāąČĢŽÓÍÁÏŨũÎïĢŽÓÎïÖŽ·ūšÍÆäËûÉúÎïēņÓÍÔÁÏĩÄđĐ―oÁŋĘĮßhßhēŧōĩÄĄĢß@ÓĩÄÔĢŽÉúÎïēņÓÍĶÓÍÁÏŨũÎïŋėËŲÔöéLĩÄÐčĮóþÍÆļßÓÍÁÏŨũÎïĩÄrļņĢŽ§ÖÂÉúŪaģÉąūĩÄÔöžÓĄĢÉúÎïēņÓÍĩÄUÖŪ·Åcļß°šĩÄÔÓÍšÍēņÓÍrļņÃÜĮÐÏāęPĄĢÖŧŌŠÔÓÍšÍēņÓÍrļņČÔČŧąĢģÖÔÚļßÎŧĢŽēÉÓÃīóķđÓÍÉúŪaÉúÎïēņÓÍūÍÓÐĀûŋÉDĄĢ ĄĄĄĄÎŌøīóķđÏûŲM ĄĄĄĄÏÂDÖÐĢŽŋÉŌÔŋīģöÎŌøīóķđÏûŲMÁŋ―üūÅÄęíģÖĀm·ķĻĩÄÔöéLĢŽŋÉĘĮÎŌøÍÁĩØŲYÔīÓÐÏÞĢŽīóķđŪaÁŋŋówąĢģÖÆ―·ĢŽŌōīËß^ĘĢĩÄÐčĮóÖŧÓÐŌĀŋŋßMŋÚíMŨãĄĢëSÖøøČīóķđÏûŲMÁŋĩÄÔöéLĢŽÎŌøīóķđßMŋÚÁŋŌēģöŽFģÖĀmĩÄÔöéLĄĢ°īÕÕÄŋĮ°ĩÄÔöéLËŲķČĢŽîAÓ2007/08 ÄęķČÎŌøīóķđßMŋÚÁŋĒß_ĩ―3458 ČfĢŽÃĀøÞrIēŋîAÓÎŌøąūÄęķČé3200 ČfĄĢ ĄĄĄĄ ĄĄĄĄŅaģäÁËÐčĮóĩÄĮéršóĢŽÎŌŋÉŌÔ°lŽFĢŽČŦĮōīóķđŪaÆ·ÐčĮóĩÄÅÔöéLĢŽļüžÓÍĖĘÉÖøÄŋĮ°ĩÄėīæĄĢÄķøÍÆqīóķđrļņĄĢ ĄĄĄĄŧų―ðģÖ} ĄĄĄĄ2006 Äę9 ÔÂÏÂŅŪĢŽÃĀøÞrIēŋī_ÕJÁËČŦĮōīóķđŪaÁŋÅcėīævĘ·žoäĢŽĩŦĘÜÐĄûšÍÓņÃŨđĐÐčūoĩħÓĢŽŧų―ðÔÚ°ëÔÂĩÄrégČīó·ųpģÖŋÕî^î^īįĄĢþCFTC ģÖ}óļæï@ĘūĢŽ―ØÖđ2006 Äę9 ÔÂ26ČÕŧų―ðģÖÓÐ43054 ôŋÕî^î^īįĢŽĩŦĩ―10 ÔÂ17 ČÕĢŽŌŅ―ļÄģÖ11027 ôķāî^î^īįĢŽŨîÐÂŌŧÖÜĩÄĩþï@ĘūĢŽ―ØÖđ12 ÔÂ12 ČÕĢŽŧų―ðģÖÓÐ54908 ôķāî^î^īįĢŽŧų―ðvĘ·Ũîļßôķāî^ģÖ}žsé70500 ĄĢÄŋĮ°rļņģĘŽFļßÎŧÆ―Å_ÕûĀíĢŽŋÉŌÔŋīģöĢŽąMđÜÄŋĮ°ĖÓÚÃĀøÐÂķđīóÁŋÉÏĘÐëAķÎĢŽĩŦĘĮŧų―ðËÆšõļüžÓŋīqšóĘÐĄĢ ĄĄĄĄ ĄĄĄĄČýĄĒ·ÖÎö―YÕĢš ĄĄĄĄÍĻß^ŌÔÉÏ·ÖÎöĢŽđPÕßÕJéĢŽīËīÎķđîÉÏqÐÐĮéßĒŅÓĀmĄĢÔÚÃũÄęķþžūķČĩ―íĮ°ĢŽČįđûÄÏÃĀŨũÎïÉúéLÁžšÃĢŽĒ―oķđîÉÏÐЧíŌŧķĻĩÄšÁĶĢŧĩŦĘĮĢŽëSÖøÃũÄęĩÚķþžūķČÃĀøÐÂķđēĨ·NÃæ·eĩÄpÉŲĢŽŌÔž°ÐčĮóĩÄŧÖÍĢŽķđîrļņĒÔŲŽFÉýÝĄĢÄŋĮ°ČŦĮōīóķđđĐß^ÓÚĮóĩÄēŧÆ―šâ îBĒÖðuÞDÏōđĐēŧŠĮóĄĢŋĩÄíÕfĢŽ2007 ÄęīóķđÕûówĩÄrļņß\ÐÐ ^égĒąČ2006 ÄęÓÐīó·ųĩÄĖ§ļߥĢ ąą·―ÆÚØ ÔÝí

Ąū°ląíÔuÕĄŋ

|

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||