|

ēŧÖ§ģÖFlash

|

|

|

|

2007ÄęĘģĖĮrļņÖũŌŠŌÔžūđÐÔŌōËØ·ųÕðĘéÖũhttp://www.sina.com.cn 2006Äę12ÔÂ22ČÕ 00:37 ąą·―ÆÚØ

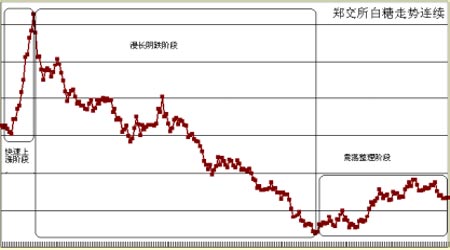

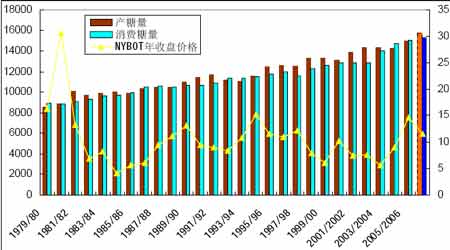

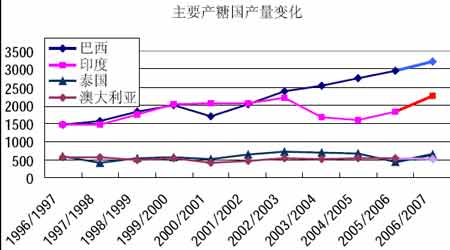

ĄĄĄĄŌŧĄĒ2006 Äę°ŨĖĮŨßÝŧØîĢš ĄĄĄĄ―ņÄęĶÓÚÎŌøĘģĖĮĘÐöíÕfĘĮÓÐÖøÉîßhŌâÁxĩÄŌŧÄęĢŽ2006 Äę1 ÔÂ6 ČÕøČ°ŨĖĮÆÚØÔÚāÖÝÉĖÆ·―ŧŌŨËųÉÏĘÐ―ŧŌŨĢŽŌŧÄęíoÕĘĮÔÚģÉ―ŧĄĒ ĒÅcĮérŧōĘĮrļņ°lŽFđĶÄÜÉÏķžČĄĩÃÁ˚ܚÃĩÄģÉŋĄĢŧØî^íŋīąūÄęķČøČĘģĖĮrļņŨßÝÖũŌŠŋÉ·ÖéČýëAķÎĢš1ĄĒŋėËŲÉÏqëAķÎ2ĄĒÂþéLęĩøëAķÎ3ĄĒ·ųąPÕûëAķÎĄĢ ĄĄĄĄ ĄĄĄĄ1.1ĄĒŋėËŲÉÏqëAķÎĢš ĄĄĄĄ1 ÔÂ6 ČÕ°ŨĖĮÉÏĘÐÆðĩ―2 ÔÂ6 ČÕÔÚß@ÕûŌŧÔÂÆÚégĢŽÓÉÓÚÐÂÄęĩÄĩ―íŌÔž°ąūÄęģõé_ÕĨrégšóÍÆĘđĩÃÔąūūÍđĐŠÆŦūoĩÄŽFØĘÐöķĖÆÚđĐŠÁŋßMŌŧē―pÉŲĢŽžÓÖŪøëHÔĖĮÆÚØĘÐöđđÅĘÉýēŧā_ļßĢŽĘđĩÃøČ°ŨĖĮÆÚrÔÚķĖķĖĩÄŌŧÔÂČÓÉ4700 ÔŠ/ÉÏqĩ―6200 ÔŠ/ĢŽq·ųß_30%ÖŪķāĄĢ ĄĄĄĄ1.2ĄĒÂþéLęĩøëAķÎĢš ĄĄĄĄČŧķøūÍÔÚČËŨöķāâÝļßÃĢŽČËČË Čš°ÉÏŋī8000 ÔŠ/ĩÄršōĢŽøžŌĩÄšęÓ^Õ{ŋØÔŲķČÆðĩ―ÁËÖũ§ÐÔŨũÓÃĢŽøžŌQķĻĢšÔÚąūÄęČĒĀ^ĀmŨ·žÓĘÛĶäĖĮĩÁŋķāß_100 ČfŌÔÉÏĢŽŌÔpūøČĘģĖĮđĐŠūoĩÄūÖÃæĄĢÔÚøžŌĩÄīóÁĶÕ{ŋØÏÂŌÔž°øëHÔĖĮrļņŧØÂäëpÖØÓ°íÏÂā―ŧËųÆÚĖĮÖũÁĶšÏžsÔÚ6200 ÔŠ/ŌÔÉÏÉÔŨöÍĢÁôŨÞDî^ÏōÏÂĄĢëSšóøëHÔĖĮÆÚØĘÐöļüĘĮÔÚÐÂÕĨžūøëHÖũŌŠŪaĖĮø°ÍÎũĄĒÓĄķČĄĒÃĀøĄĒĖĐøĄĒÄŦÎũļįĄĒ°ÄīóĀûĩČøžžũíîAÓ·NÖēÃæ·eÔöžÓĄĒŪaÁŋŌēþÓÐīó·ųĖáļßĩÄŲ|ÐÔŨŧŊÖÐķøĖĪÉÏÁËÂýÂýÐÜ·ĄĢÔÚīóhūģļÄŨĩÄÍŽrÎŌøÓÉÓÚÄęģõĖĮrĩÄīó·ųÉÏqĘđĩÃÕáÞrŦ@ĀûØSšņĢŽąūÄęķČļüĘĮžÓīóÁË·NÖēÃæ·eĄĢëSÖøīúĖæÆ·DÕžĘģĖĮĘÐöĩÄ·Öî~ēŧāÔöžÓĩÄÍŽrÃôäJĩÄÍķŲYÕßąãé_ĘžÔÚÆÚØĘÐöÉÏīóÁŋ―ĻÁĒŋÕî^î^īįĢŽëSÖørégĩÄÁũĘÅŧųąūÃæĩÄÞDŨÆÚĖĮrļņĩøÆÆÁËŽFØrĢŽēĒĀ^ĀmÖøÏÂĩøĩÄÚ ÝĢŽČŧķøÔÚîAÆÚÞDŨéŽFÔ―íÔ―Ãũï@rļüķāĩÄ―ŧŌŨÕßžÓČëÁËŋÕî^ĩÄÐÐÁÐĢŽrļņŌēĩøĩ―3200 ÔŠ/ĩÄÄęČŨîĩÍücĄĢ ĄĄĄĄ1.3ĄĒ·ųąPÕûëAķÎ ĄĄĄĄëSÖørļņĩÄŧØÂäīúĖæÆ·ĩÄÓÃÁŋëSÖŪpÉŲĄĒÏûŲMÍúžūĩÄĩ―íŌÔž°øžŌÅÄŲuĩÄđÅ°ÍĖĮĩ―ļÛĩÄÍÆßtķĖÆÚČøČĘģĖĮđĐŠÔŲķČģöŽFķĖÆÚČūoĩÄūÖÃæĢŽrļņĩÃŌÔÖđĩø·īĩŦÓÉÓÚÂþéLĩÄÐÜĘÐĘđĩÃČËŌŧrß]ūß^ÉņšíĢŽëSšóÔÚøČÖũŪa ^VÎũĖėâģöŽFĀÖØĩÄļÉšĩŌÔž°ÆÚÄĐėīæīó·ųpÉŲĩÄīĖžĪÏÂ―KÓÚĘđĩÃČËđÄŨãÓÂâīóÁŋŲIßMĢŽĩŦŧųąūÃæĩÄÆŦŋÕĘž―Kŧ\ÕÖÖøÕûĖĮĘÐÖũÁĶšÏžsÔÚrļņ·īÖÁ4000 ÔŠ/ļ――üĩÄÕûĩęPŋÚŌÔž°īúĖæÆ·ĘđÓÃĩÄ·ÖËŪXrrļņÓÖŅļËŲŧØÂäÖŪšó·ųķČÕðĘÕûĀíĄĢ ĄĄĄĄķþĄĒ2007 Äę°ŨĖĮŨßÝÕđÍûĢš ĄĄĄĄ2.1 ĘĀ―įĘģĖĮđĐÐč îrÅcrļņŨßÝĢš ĄĄĄĄ ĄĄĄĄÄDÖÐŋÉŌÔÃũï@ĩÄŋīģöëSÖøđĐÐčĩÄÞDŨÆärļņŌēëSÖŪ°lÉúÝ^īóĩÄŨŧŊĢŽēĒĮŌīæÔÚÖøŌŧķĻĩÄÖÜÆÚÐÔĄĢČŦĮōÆ―ūųÄęŪaĖĮÁŋÅcÏûŲMÁŋūųÔÚ1.2 |ŨóÓŌĢŽķøČŦĮōĘģĖĮÏûŲMÁŋÏāĶ·ķĻĢŽŧųąūŌÔ2%ĩÄËŲķČ·ē―ÔöqĄĢēĒĮŌĘĀ―įĘģĖĮūßÓÐŌÔÏÂĖØücĢšŌŧĘĮÖũŌŠŪaĖĮøÏāĶžŊÖÐĢŽĮŌķāĩĘĮĩÚČýĘĀ―įøžŌĢŽČį°ÍÎũĄĒÓĄķČĄĒĖĐøĄĒĄĢß@ÐĐÖũŌŠŪaĖĮøīóÁŋģöŋÚĢŽķøīóĩÄÏûŲMøÉúŪaēŧÄÜŨÔ―oĢŽÐčŌŠßMŋÚĢŽČįķíÁ_ËđĄĒÃĀøĄĢķþĘĮĘģĖĮÔÚČŦĮō·ķúČĩÄÏûŲMÁŋĒĀ^ĀmÔöžÓĢŽĘģĖĮÏûŲM―éÓÚÐÔÏûŲMÅcÐÔÏûŲMÖŪégĄĢÏûŲMÁŋÅcČËūųGDP ]ÓÐÃũï@ęPÏĩĢŽÅcļũøžŌ(ĩØ ^)ĩÄïĘģÁT sÃÜĮÐÏāęPĄĢČýĘĮ ^ÓōÖŪégĄĒøžŌÖŪégÔÚÏûŲMÉÏþīæÔÚŌŧķĻĩÄēîŪĄĢĘÐöđĐĮóŨŧŊÝ^īóĢŽrļņēĻÓĄÁŌĢŽēĒĮŌļũøĖĮIÕþēßÍësķāŨĢŽūųéÕþļŪÖũ§ÐÍđÜĀíÄĢĘ―ĄĢŌōīËĢŽÖŧŌŠŨöšÃøëHÖũŌŠŪaĖĮøšÍÏûŲMøĩÄŅÐūŋūÍŧųąūŋÉŌÔ°ŅÎÕøëHĘģĖĮĩÄđĐÐčęPÏĩĄĢ ĄĄĄĄ2.2 ÖũŌŠŪaĖĮøĮérĢš ĄĄĄĄ ĄĄĄĄ(Ōŧ)°ÍÎũĢš ĄĄĄĄ°ÍÎũĩÄĘģĖĮÏûŲMÐčĮóÁŋžsé1000 ČfĢŽÆäÓāēŋ·ÖđĐŠøëHĘÐöĢŧ°ÍÎũÃŋÄęÓÃÓÚŪaĖĮĩÄļĘÕáĩÁŋžsÕžŪÄęŋŪaÁŋĩÄ50%ĢŽÁíÍâ50%ÓÃÓÚÉúŪaūÆūŦĢŧ―ß^ßBÄęĩÄUĢŽ°ÍÎũÔÚøëHĘģĖĮĘÐöÖÐÕžÓÐĩÄ·Ýî~ŌŅēŧāUīóĢŽ―üÄęí°ÍÎũÃŋÄęĩÄĘģĖĮŪaÁŋšÍģöŋÚÁŋßBÄęÅĘÉýĢŽÔÚÉÏÕĨžūĘģĖĮrļņļßÆóĩÄīĖžĪÏÂĢŽ°ÍÎũÕáÞrąūÄęķČļüĘĮUīóÁËļĘÕáĩÄ·NÖēÃæ·eĢŽąūÄęķČļĘÕá·NÖēÃæ·eÔöžÓÁË6%ĢŽß_ĩ―620 ČfđŦíĄĢžÓÖŪÁžšÃĩÄĖėâŌÔž°ūŦžĩÄĖïégđÜĀíĘđĩÃŪaÁŋîAÆÚŌēëSÖŪ·ē―ÉÏÕ{ĢŽÄŋĮ°°ÍÎũÖÐÄÏēŋĘÕÕĨđĪŨũŧųąū―YĘøĢŽ|ąąēŋÕýĖÓÚĘÕŦ@ÖŪÖÐĢŽîAÓąūÄęķČŪaÕáÁŋÔÚ4.757 |ŨóÓŌĢŽëSÖøĘÕŦ@ßMķČĩÄžÓŋėß@ĩþŌēÔSßþËĒÐÂĄĢČŧķøß@ßēŧĘĮ―KücĢŽëSÖø°ÍÎũÖÆĖĮIĩÄ°lÕđÆäŪaÁŋšÍģöŋÚÁŋĒĀ^ĀmÉÏÉýĢŽÔÚøëHĘÐöÉÏ°l]ĩÄŨũÓÃŌēĒÔ―íÔ―īóĄĢ ĄĄĄĄ(ķþ)WÃËĢš ĄĄĄĄŨũéČŦĮōĩÚķþīóŪaĖĮ ^ĢŽWÃËÃŋÄę2000 ÓāČfĩÄĘģĖĮŪaÁŋĶøëHĘģĖĮĘÐöŪaÉúĩÄÓ°íÁĶēŧÓÚ°ÍÎũĢŽÓČÆäĘĮÆäŌÔŅaŲN·―Ę―ÃŋÄęÏōøëHĘÐöÝËÍ500-600 ČfĘģĖĮĶøëHĖĮrÉÏqÆðĩ―ÁËÝ^īóĩÄŌÖÖÆŨũÓÃĢŽēŧß^ĢŽëSÖøĘĀ―įŲQŌŨ―MŋēÃķĻWÃËĖĮIŅaŲNēŧšÏ·ĻĢŽWÃËĶÆäŽFÐÐĖĮIówÖÆßMÐÐļÄļïËÆšõŌŅēŧŋÉąÜÃâĢŽŌōīËąūÄęķČWÃËîAÓpÉŲĘģĖĮŪaÁŋÔÚ470 ČfŌÔÉÏĢŽëSÖøWÃËļÄļïĩÄßMŌŧē―ÉîČëĢŽWÃËĘģĖĮŪaÁŋČÔĒąĢģÖīó·ųpÉŲĩÄĘĀBēĒĒÖðuÄŌŧĘģĖĮģöŋÚøŨßÏōĘģĖĮžßMŋÚøĄĢ ĄĄĄĄ(Čý)ÓĄķČĢš ĄĄĄĄÓĄķČĘģĖĮŪaÁŋÎŧūÓČŦĮōĩÚČýĢŽ02-03 ÖÆĖĮÄęÓĄķČĩÄĘģĖĮŪaÁŋÔøģŽß^2000 ČfĢŽĩŦ―üÉÄę(2003 Äęĩ―2005 Äę)ÓÉÓÚÓĄķČøČĘÜÄĀÖØŪaÁŋīó·ųķČÏÂ―ĩÖÁ1300-1400 ČfĩÄËŪÆ―ĄĢ ĄĄĄĄŌōīËøČŽFØrļņŋėËŲÉÏqĢŽÍŽÄęÆßÔ·ÝÆðĘĐÐÐĘģĖĮģöŋÚ―ûÁîĢŽŌÔŌÖÖÆøČĘģĖĮrļņĩÄąĐqĄĢ ĄĄĄĄ°īÕÕÕþļŪĩÄŌâÔļĢŽīË―ûÁîĒģÖĀmĩ―ÃũÄęĩÄ3 Ô·ÝĢŽĩŦÓÉÓÚ―ņÄęÓĄķČ·NÖēÃæ·eUīóŌÔž°ÁžšÃĩÄĖėâĘđĩÃŪaÁŋīó·ųķČÔöžÓĢŽîAÓŪaÁŋĒß_ĩ―3.14 |ĄĢģöŋÚ―ûÁîŌēëSÖŪĖáĮ°―âģýĢŽÁíÍâÓÉÓÚWÃËĩÄĘģĖĮģöŋÚÁŋĒÖðÄępÉŲĢŽķøëSÖøÓĄķČĘģĖĮŪaÁŋĩÄŧÖÍĢŽÓĄķČĩÄĘģĖĮđĪIĒģÉéĘÜŌæÕßÖŪŌŧĢŽÓĄķČĩÄĘģĖĮģöŋÚŌēĒëSÖŪß~ÉÏŌŧÐÂĩÄÅ_ëAĢŽÃũÄęÓĄķČĘģĖĮŪaÁŋÔöžÓČÔĒĀ^ĀmĄĢ ĄĄĄĄ(ËÄ)ĖĐøĢš ĄĄĄĄĖĐøĘĮÖÞĩØ ^ŨîīóĩÄĘģĖĮģöŋÚøĢŽÍŽrŌēĘĮČŦĮōÖũŌŠĘģĖĮģöŋÚøÖŪŌŧĢŽÆäÃŋÄęHÁôÏžs200 ČfĘģĖĮđĐŠøČĘÐöĢŽÆäÓāēŋ·ÖŌÔļũ·N·―Ę―ģöŋÚĩ―øëHĘÐöĄĢĖĐøĘģĖĮŪaIÔÚøëHĘģĖĮĘÐöÖÐČÔÕžÓÐÏāŪļßĩÄĩØÎŧĢŽÓČÆäĘĮÔÚÖÞĢŽ―čÖúĩØūÝĢŽĖĐøÃŋÄęÏō°üĀĻÖÐøÔÚČĩÄÖÞĩČøĘÐöÝËÍĩÄĘģĖĮĩÁŋČÔļßß_ĩ°ŲČfĄĢ02-03 ÖÆĖĮÄęÆÚégĖĐøĩÄĘģĖĮŪaÁŋÔøÏÂ700 ÓāČfĩÄžoäĢŽëmČŧ―üÉÄęĖĐøĩÄĘģĖĮŪaÁŋŌōßBÔâļÉšĩ_ôĄĒøëHĖĮrÆŦĩÍŌÔž°ļĘÕá·NÖēÃæ·eŋspĩČŌōËØģĘÏÂ―ĩÚ ÝĢŽĩŦ―ņÄęøëHĖĮrīó·ųÉÏqŌÔž°ÓĄķČ―ûÖđ°ŨĖĮģöŋÚĩČŌōËØÓ°ÏóĖĐøĘģĖĮģöŋÚrļņąĢģÖģÖĀmÉÏqBÝĢŽŌōīËąūÄęķČĖĐøļĘÕá·NÖēĩÃŌÔŧÖÍĢŽþĖĐøļĘÕáÅcĘģĖĮÎŊTþ·QĢš2006/07 ÕĨžūĩÄļĘÕáŪaÁŋĒß_ĩ―5978 ČfĢŽÅcÉÏÕĨžū4669 ČfĩÄŪaÁŋÏāąČĢŽÔöļątß_ĩ―28%ĄĢąūÕĨžūĖĐøîAÓŋÉŪaĖĮ650 ČfĄĢ ĄĄĄĄ(Îå)°ÄīóĀûĢš ĄĄĄĄ°ÄīóĀûĘĮČŦĮōŨîīóĩÄĘģĖĮģöŋÚøÖŪŌŧĢŽÆä90%ĩÄÔĖĮŪaŨÔĀĨĘŋĖmÖÝĢŽČŦø80%ĩÄŪaĖĮđĐŠøëHĘÐöĄĢëmČŧßMČë21 ĘĀžoÖŪëH°ÄīóĀûĘģĖĮÉúŪaßBÄęÔâÓöēĄÏxšĶšÍļÉšĩĩÄ_ôĢŽžÓÉÏÕþļŪéĖáļßĘģĖĮŪaIĩÄÉúŪaЧÂĘĶĖĮIßMÐÐÖØ―MĢŽÆäĖĮŪaÁŋÔøÏÂŧŽÖÁēŧŨã400 ČfĩÄËŪÆ―ĢŽĩŦ―üÄęí°ÄīóĀûĩÄĘģĖĮÉúŪaÓÖÓÐËųÆðÉŦĢŽĖĮŪaÁŋŌŅŧØÉýĩ―500 ČfĩÄËŪÆ―ĢŽëmČŧąūÄęķČ·NÖēÃæ·eÓÐËųÔöžÓĩŦÓÉÓÚ―ņÄęĖėâŌÔž°äPēĄÏxĩÄÓ°íÆäŪaÁŋēŧþÓÐīóĩÄŨŧŊĢŽîAÓČÔūSģÖÔÚ500 ČfķāŨóÓŌĄĢ ĄĄĄĄ2.3 ÖũŌŠÏûŲMĄĒßMŋÚøĮérĢš ĄĄĄĄ

Ąū°ląíÔuÕĄŋ

|

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||