新棉上市壓力逐步減輕 后期關(guān)注中國進口狀況

http://www.sina.com.cn 2006年12月21日 09:05 大陸期貨

11月間,國內(nèi)棉花市場繼續(xù)新棉上市的收購步伐,月初市場總體仍顯低迷,下旬在美棉出現(xiàn)小幅反彈的觸發(fā)下,鄭棉開始放量反彈,至月末小幅回落,但漲勢未止。與此同時,國內(nèi)現(xiàn)貨新棉市場收購進度加快,棉花中間商介入收購有效刺激了市場人氣,也進一步的給予棉花期貨價格以支撐。

圖:CZCE鄭棉期貨CF705合約日K線圖

CZCE鄭棉期貨CF705合約日K線走勢圖(來源:大陸期貨)

點擊此處查看全部財經(jīng)新聞圖片

11月,美棉期貨走勢先抑后揚。月初的USDA報告中對除中、美外的大部分棉產(chǎn)國新棉產(chǎn)量做出下調(diào),為市場埋下了上漲的伏筆;下旬,美新棉出口開始放量,給予市場較大激勵,美棉價格走高。

圖:美棉(NYBOT)3月合約日K線圖

美棉(NYBOT)3月合約日K線走勢圖(來源:大陸期貨)

點擊此處查看全部財經(jīng)新聞圖片

10月中國棉花協(xié)會最新調(diào)查顯示,2006年度全國棉花產(chǎn)量將超過650萬噸,比上年增長14%以上,創(chuàng)歷史最高水平。

隨著收購資金發(fā)放力度的加大,入市企業(yè)增多,新棉收購進度有所加快,截至11月底,收購量超過預(yù)計總產(chǎn)量的三分之二。棉花購銷價格由跌轉(zhuǎn)穩(wěn),是農(nóng)工商三方均能受益的均衡點,市場表現(xiàn)總體穩(wěn)定。

一、棉花供給形勢

1、全國棉花產(chǎn)量超過650萬噸

10月份全國大部分棉區(qū)氣溫較常年同期顯著偏高,降水偏少,光熱條件較好,有利于棉花吐絮及采摘,棉花質(zhì)量明顯好于往年,棉花產(chǎn)量較前期預(yù)計再度提高。據(jù)中國棉花協(xié)會10月底調(diào)查,全國棉花產(chǎn)量超過650萬噸,比上年增長14%以上,創(chuàng)歷史最高水平,其中新疆自治區(qū)棉花產(chǎn)量將達220萬噸,也創(chuàng)歷史新高。

2、棉花收購數(shù)量過半,購銷價格止跌啟穩(wěn)

截至10月底,全國棉花采摘基本結(jié)束。隨著新棉上市數(shù)量的增多,價格持續(xù)走低,不過10月上旬之后收購價格止跌趨穩(wěn),其中內(nèi)地標準級籽棉收購價格穩(wěn)定在2.5-2.6元/斤,新疆在2.3-2.4元/斤(2級籽棉在2.5元/斤左右)。盡管今年收購價格比去年有所回落,但是多數(shù)棉區(qū)豐產(chǎn),較高的單產(chǎn)彌補了價格下跌的損失,棉農(nóng)基本能夠接受,惜售情況有所好轉(zhuǎn)。農(nóng)發(fā)行貸款發(fā)放力度加大,緩解了資金緊張的狀況,棉花企業(yè)收購量也有所增加。截止到10月31日,全國累計收購新棉331萬噸,較去年同期增加29%,其中新疆累計收購新棉108萬噸,較去年同期增加8.4%。

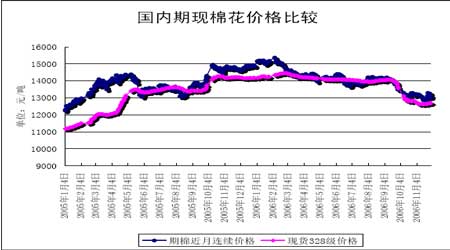

受各種因素的影響,新棉銷售價格止跌企穩(wěn),11月中旬后隨著棉花收購價格的穩(wěn)定,收購數(shù)量的放大,銷售價格有所反彈。中國棉花價格指數(shù)328級棉花11月6日為12665元/噸,11月30日為12696元/噸,月內(nèi)328級棉花價格基本穩(wěn)定在12650元/噸上方;由于目前國產(chǎn)棉價格低于進口棉(滑準稅目標價格為12950元/噸),紡織企業(yè)增加了國產(chǎn)棉的使用比例。

國內(nèi)期現(xiàn)棉花價格比較走勢圖(來源:大陸期貨)

點擊此處查看全部財經(jīng)新聞圖片

3、棉花進口量繼續(xù)下降

受進口棉成本高于國內(nèi)棉價的影響,10月份棉花進口量繼續(xù)下降。2006年10月,我國進口棉花8.5萬噸,較9月減少4.9萬噸,減幅36.6%;較去年同期減少11.3萬噸,減幅57.1%。

2006年1-10月,我國累計進口棉花324.8萬噸,較去年同期增加62.4%;2006年9-10月累計進口棉花21.9萬噸,較去年同期減少57.1%。

二、棉花需求形勢

1、紡紗同比增幅仍較大

2006年10月,我國規(guī)模以上企業(yè)紡紗量為152.7萬噸,較上個月減少5.86萬噸,減幅3.66%,較去年同期增加19%。2006年1-10月,我國累計紡紗量1389萬噸,較去年同期增加20.7%。

2、紡織品服裝出口環(huán)比下降幅度加大,但同比仍然增加

2006年10月份,我國出口紡織品服裝約123.54億美元,較上個月減少12.92%,較去年同期增加22.55%。其中出口紡織紗線、織物及制品41.61億美元,同比增加18.05%;出口服裝及衣著附件81.94億美元,同比增加24.96%。2006年1-10月,我國累計出口紡織品服裝約1179.28億美元,同比增長24.05%。其中紡織紗線、織物及制品401.49億美元,同比增加18.2%;出口服裝及衣著附件777.8億美元,同比增加27.3%。

三、國家宏觀政策

為加強棉花市場監(jiān)督管理,10月10日,國家發(fā)展改革委、國家工商總局、國家質(zhì)檢總局聯(lián)合發(fā)布《棉花加工資格認定和市場管理暫行辦法》,對棉花收購不再實行資格認定,同時提高了棉花加工的市場準入門檻。該辦法是對原《棉花收購加工與市場管理暫行辦法》的修訂。棉花收購雖不再實行資格認定,但棉花收購者仍要承擔(dān)明碼標價、按國家標準和技術(shù)規(guī)范收購棉花等義務(wù);提高了加工資格認定審批條件,有利于抑制棉花加工能力的盲目擴大;按照行政許可法的有關(guān)規(guī)定,統(tǒng)一了棉花加工資格審核認定程序。

ICAC 12月份月報:中國即將大量進口棉花

國際棉花咨詢委員會(ICAC)發(fā)布的12月全球產(chǎn)銷存預(yù)測認為,本年度以來國際棉價停滯不前。

2006年8月至11月,北歐到岸價A指數(shù)平均值為58美分/磅,同比上漲3美分。和去年同期一樣,目前棉花價格遲遲不動,似乎在等待中國開始新一輪的大量進口為其大漲提供動力。本年度,中國棉花大豐收對國內(nèi)棉價形成壓力,價格明顯低于按滑準稅計算的進口棉。隨著2007年89.4萬噸1%關(guān)稅配額即將下發(fā),中國棉花進口有望大幅增加。

根據(jù)最新預(yù)測,2006/07年度全球棉花產(chǎn)量為2490萬噸,同比增加19萬噸(增幅1%),為歷史第二高。全球棉花播種面積為5.13億畝,同比增加345萬畝,全球平均單產(chǎn)為48.4公斤/畝,較過去5年平均值高3公斤。

截至目前,北半球大部分棉花已采摘完畢,產(chǎn)量預(yù)計為2270萬噸,同比增加27萬噸。北半球播種面積為4.63億畝,平均單產(chǎn)為49公斤/畝。中國和印度的棉花產(chǎn)量分別達到創(chuàng)紀錄的650萬噸和460萬噸。美國和巴基斯坦的產(chǎn)量分別減少到460萬噸和200萬噸。北半球其他地區(qū)的產(chǎn)量減少到500萬噸,減幅為6%。

南半球的播種已經(jīng)開始,植棉面積預(yù)計為4950萬畝,同比增長6%,平均單產(chǎn)下降到43公斤/畝,減幅為9%,比過去5年平均值低3.8公斤。南美地區(qū)的棉花產(chǎn)量預(yù)計為150萬噸,同比增長13%,主要原因是巴西和阿根廷的播種面積增加。不過,由于澳大利亞旱情異常嚴重,本年度澳棉產(chǎn)量預(yù)計減少到29萬噸,為近20年來最低水平。

由于中國棉花消費增長迅速,本年度全球棉花消費量預(yù)計為2550萬噸,同比增長3%。中國的棉花消費量預(yù)計為1020萬噸,占全球棉花消費總量的40%。南亞國家(印度、巴基斯坦和孟加拉國)的用棉量也會有所增加,但除了越南之外,其他東亞國家和地區(qū)的用棉均穩(wěn)中有降。2006/07年度,由于中國進口減少到360萬噸(減幅14%),全球棉花進口量為900萬噸,同比減少5%。

目前,影響國際棉價走勢的主要因素包括:1)中國以外地區(qū)的庫存消費比,2)中國凈進口和其他國家進口的比例關(guān)系。不過,以下情況也將影響到國際棉價走勢――本年度,中國以外地區(qū)的庫存消費比在2002/03年度之后可能首次出現(xiàn)下降,有望對國際棉價形成支撐,但是,本年度中國的凈進口同比減少,對國際棉價來說又是一個利空。根據(jù)以上情況分析,2006/07年度北歐到岸價年均指數(shù)將保持相對穩(wěn)定。

ICAC全球棉花產(chǎn)銷存預(yù)測表

單位:萬噸

|

|

2006/06 |

2006/07 |

2006/08 |

|

|

本月預(yù)測 |

較上月 |

本月預(yù)測 |

較上月 |

較上月 |

較上月 |

|

期初庫存 |

1191 |

-6 |

1193 |

3 |

3 |

-1 |

|

產(chǎn)量 |

2466 |

0 |

2485 |

-12 |

-12 |

-39 |

|

供應(yīng)量 |

3657 |

-7 |

3678 |

-9 |

-9 |

-40 |

|

消費量 |

2477 |

-5 |

2553 |

-7 |

-7 |

-7 |

|

出口量 |

969 |

-4 |

905 |

0 |

0 |

2 |

|

期末庫存 |

1193 |

3 |

1156 |

-1 |

-1 |

-33 |

價格預(yù)測

單位:美分/磅

|

年度 |

價格 |

變化 |

|

2006/07 |

56 |

-1 |

|

2007/08 |

62 |

-1 |

2006年12月ICAC全球產(chǎn)銷存預(yù)測(2006/07年度環(huán)比統(tǒng)計)

單位:公斤/畝、萬畝、萬噸

|

國家和地區(qū) |

種植面積 |

單產(chǎn) |

產(chǎn)量 |

期初庫存 |

進口 |

消費 |

出口 |

期末庫存 |

庫存消費比 |

|

美國 |

7780.5 |

59.6 |

463.7 |

131.7 |

0.7 |

113.2 |

359.1 |

123.8 |

26.00% |

|

較上月 |

0.0 |

1.8 |

13.9 |

0.0 |

0.0 |

-2.2 |

9.4 |

6.8 |

1.00% |

|

巴西 |

1500.0 |

78.9 |

118.3 |

75.0 |

10.5 |

87.0 |

36.0 |

80.8 |

66.00% |

|

較上月 |

0.0 |

1.5 |

2.3 |

0.0 |

0.0 |

0.0 |

-1.0 |

3.3 |

4.00% |

|

埃及 |

346.5 |

60.5 |

21.0 |

4.7 |

11.0 |

22.0 |

10.0 |

4.7 |

15.00% |

|

較上月 |

-28.5 |

0.1 |

-1.7 |

0.0 |

0.5 |

0.0 |

-1.2 |

0.0 |

1.00% |

|

西非 |

3429.0 |

28.9 |

99.1 |

45.5 |

0.0 |

2.8 |

100.5 |

41.4 |

40.00% |

|

較上月 |

54.0 |

0.4 |

2.8 |

2.1 |

0.0 |

0.0 |

0.4 |

4.6 |

4.00% |

|

中國 |

8065.5 |

80.6 |

650.0 |

311.0 |

360.0 |

1019.4 |

0.8 |

331.7 |

33.00% |

|

較上月 |

0.0 |

0.0 |

0.0 |

0.0 |

-5.6 |

0.0 |

0.0 |

-5.6 |

0.00% |

|

澳大利亞 |

240.0 |

120.8 |

29.0 |

39.8 |

0.0 |

1.1 |

49.6 |

18.2 |

36.00% |

|

較上月 |

-75.0 |

7.7 |

-6.6 |

2.2 |

0.0 |

0.0 |

-0.1 |

-4.3 |

-8.00% |

|

印度 |

13899.0 |

33.0 |

459.0 |

167.9 |

10.5 |

384.5 |

89.8 |

163.1 |

34.00% |

|

較上月 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

5.0 |

-5.0 |

-2.00% |

|

巴基斯坦 |

4590.0 |

43.3 |

198.9 |

115.3 |

44.0 |

251.0 |

2.5 |

104.7 |

41.00% |

|

較上月 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.00% |

|

土耳其 |

1050.0 |

80.9 |

85.0 |

43.7 |

65.0 |

150.0 |

4.0 |

39.7 |

26.00% |

|

較上月 |

0.0 |

-6.7 |

-7.0 |

0.0 |

5.0 |

-5.0 |

0.0 |

3.0 |

3.00% |

|

全球 |

51598.5 |

48.4 |

2497.5 |

1189.4 |

904.9 |

2560.6 |

904.9 |

1157.2 |

45.00% |

|

較上月 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

0.00% |

USDA 11月份月報:全球供需減少 美棉出口調(diào)增

11月9日,美國農(nóng)業(yè)部發(fā)布11月份全球產(chǎn)銷存預(yù)測,具體調(diào)整情況如下。

美國 2006/07年度產(chǎn)量、消耗量和期末庫存調(diào)增。由于阿拉巴馬州、佐治亞州、密西西比州和得克薩斯州產(chǎn)量增加,因此美棉產(chǎn)量增加到463.7萬噸,環(huán)比調(diào)增3%;美國國內(nèi)用棉量為113.2萬噸,環(huán)比調(diào)減2.2萬噸;美棉出口量為352.7萬噸,環(huán)比調(diào)增4.35萬噸;期末庫存為130.6萬噸,與期初庫存基本持平。

全球 2006/07年度期初庫存、產(chǎn)量、進口量和期末庫存均被調(diào)減。全球產(chǎn)量調(diào)減了10萬噸,中國、美國和布基納法索等國產(chǎn)量增加,但巴基斯坦、澳大利亞、希臘、敘利亞、土耳其等國全面減產(chǎn);全球消費量保持穩(wěn)定;受中國棉花增產(chǎn)、進口需求減弱影響,全球進口量調(diào)減;上述調(diào)整導(dǎo)致全球期末庫存下降至1110.4萬噸,環(huán)比減少2%。

2006年11月USDA全球產(chǎn)銷存預(yù)測(2006/07年度同比統(tǒng)計)

單位:萬噸

|

單位:萬噸 |

2002/03 |

2003/04 |

2004/05 |

2005/06 |

2006/07 |

|

|

|

|

|

|

|

10月 |

11月 |

|

全球產(chǎn)量 |

中國(大陸) |

492.1 |

485.5 |

631.4 |

570.4 |

631.4 |

653.2 |

|

美國 |

374.7 |

397.5 |

506.2 |

520.1 |

449.8 |

463.7 |

|

印度 |

230.8 |

304.8 |

413.7 |

418.0 |

457.2 |

457.2 |

|

巴基斯坦 |

169.8 |

168.7 |

242.6 |

214.5 |

219.9 |

206.8 |

|

烏茲別克斯坦 |

100.2 |

89.3 |

113.2 |

120.8 |

119.7 |

119.7 |

|

巴西 |

84.7 |

131.0 |

128.5 |

102.3 |

114.3 |

114.3 |

|

土耳其 |

91.0 |

89.3 |

90.4 |

77.3 |

92.5 |

90.4 |

|

總計: |

1921.5 |

2074.2 |

2621.3 |

2485.2 |

2529.7 |

2519.6 |

|

全球消費 |

中國(大陸) |

651.0 |

696.7 |

838.2 |

979.8 |

1088.6 |

1088.6 |

|

印度 |

289.6 |

293.9 |

322.2 |

359.2 |

381.0 |

381.0 |

|

巴基斯坦 |

204.7 |

209.0 |

234.1 |

255.8 |

265.6 |

265.6 |

|

土耳其 |

137.2 |

130.6 |

154.6 |

150.2 |

145.9 |

145.9 |

|

美國 |

158.4 |

136.4 |

145.7 |

128.2 |

115.4 |

113.2 |

|

巴西 |

78.4 |

86.0 |

91.4 |

88.2 |

88.2 |

88.2 |

|

總計: |

2139.8 |

2134.4 |

2369.3 |

2522.4 |

2634.1 |

2631.9 |

|

全球進口 |

中國(大陸) |

68.1 |

192.3 |

139.0 |

419.9 |

402.8 |

381.0 |

|

土耳其 |

49.3 |

51.6 |

74.3 |

75.1 |

55.5 |

55.5 |

|

孟加拉國 |

34.8 |

37.0 |

40.3 |

48.2 |

50.1 |

50.1 |

|

巴基斯坦 |

18.5 |

40.3 |

37.0 |

39.2 |

44.6 |

50.1 |

|

總計: |

655.1 |

741.6 |

725.9 |

962.5 |

933.0 |

915.0 |

|

全球出口 |

美國 |

259.1 |

299.5 |

314.3 |

392.7 |

348.4 |

352.7 |

|

烏茲別克斯坦 |

74.0 |

67.5 |

86.0 |

104.5 |

102.3 |

102.3 |

|

印度 |

1.2 |

15.2 |

14.4 |

87.1 |

87.1 |

91.4 |

|

澳大利亞 |

57.8 |

47.0 |

43.5 |

62.8 |

57.7 |

53.3 |

|

巴西 |

10.6 |

21.0 |

33.9 |

42.9 |

32.7 |

30.5 |

|

總計: |

660.3 |

723.3 |

762.5 |

987.6 |

922.4 |

904.6 |

|

期末庫存 |

中國(大陸) |

326.6 |

325.7 |

284.4 |

341.0 |

329.6 |

329.6 |

|

印度 |

78.1 |

91.1 |

190.8 |

171.2 |

189.7 |

169.0 |

|

美國 |

117.2 |

75.1 |

119.6 |

131.7 |

117.6 |

130.6 |

|

巴西 |

62.7 |

100.7 |

110.6 |

88.5 |

92.9 |

95.1 |

|

巴基斯坦 |

48.5 |

44.3 |

77.1 |

67.4 |

62.5 |

54.9 |

|

土耳其 |

29.7 |

32.2 |

39.0 |

36.8 |

34.6 |

33.5 |

|

烏茲別克斯坦 |

22.2 |

20.1 |

28.3 |

27.2 |

28.3 |

28.3 |

|

其他: |

277.3 |

248.3 |

327.3 |

307.8 |

282.6 |

270.5 |

|

總計: |

962.3 |

937.5 |

1177.2 |

1171.6 |

1137.8 |

1111.5 |

|

全球庫存消費比 |

45.0% |

43.9% |

49.7% |

46.4% |

43.2% |

42.2% |

美棉出口創(chuàng)年度新高

11月30日,美國農(nóng)業(yè)部公布了上周(11月17-23日)的棉花出口報告。當周美國陸地棉凈出口簽約量為11.36萬噸,較前周增長了210%,達到前四周平均凈出口量增長了近3倍,創(chuàng)下本年度以來的最高記錄。主要買主包括墨西哥(5.97萬噸)、土耳其(2.59萬噸)、中國大陸(6101噸)、印度尼西亞(3969噸)、孟加拉國(3856噸)。

陸地棉出口裝運量為3.48萬噸,較前周增長了5%,較前四周平均出口裝運量增長了15%。主要目的地包括土耳其(1.04萬噸)、中國大陸(8959噸)、墨西哥(3130噸)、印度尼西亞(2132噸)。

12月份棉花走勢展望

美棉方面,在經(jīng)歷了9、10月份北半球新棉上市的季節(jié)性供給壓力之后,11月美棉出口量出現(xiàn)放大,預(yù)示著美國06/07年度棉花出口進程開始步入正軌。未來美棉的出口銷售狀況將繼續(xù)有效的對期貨市場造成主要影響,如果12月份的出口步調(diào)繼續(xù)加快,將極有可能促使美棉價格在目前水平開始走高。

另一方面,美棉價格的下跌空間非常有限。由于06年棉價長期處于低位,目前美國新棉有近一半進入美國政府的CCC貸款項目。

在截至11月28日的一周內(nèi),美國CCC貸款棉增加104.5萬包,贖出5.27萬包。截至目前,總計有954萬包(216萬噸)新棉進入CCC貸款,占美棉總產(chǎn)的47%(USDA預(yù)測),66萬包(15萬噸)被贖出,CCC貸款棉還有201.4萬噸,其中孟菲斯地區(qū)有121.7萬噸,占總量的60%。

美國CCC貸款項目將有效的保障棉農(nóng)收益,并從而對棉花現(xiàn)貨及期貨價格形成有利支撐。

國內(nèi)棉花市場方面,臨近年底棉紡企業(yè)及貿(mào)易商等待新年度的首批89.4萬噸進口配額的發(fā)放,市場前期正不斷消化由于進口配額問題所造成的利空影響。隨著配額的發(fā)放到位,以及年底前可能出現(xiàn)的中國進口外棉步伐提前啟動,對于12月的棉花行情值得期待。

目前,新棉上市后的壓力已逐步減輕,后期主要關(guān)注中國棉花進口狀況、配額發(fā)放狀況以及07年度紡織品出口訂單的到位后棉紡企業(yè)可能加快用棉速度,刺激現(xiàn)貨市場的購銷流通。

大陸期貨 韓兗