燃油逐漸告別下跌弱勢 后期走勢仍有待原油拉動(3)

http://www.sina.com.cn 2006年12月21日 08:49 中大期貨

06年國內燃料油總體需求量仍將繼續下降。據海關統計,06年前10個月燃料油進口量為2503.8萬噸,較上年同期增15.50%;而前10個月國內燃料油產量下降9.6%至1863.8萬噸。06年前10個月表觀需求量粗略估計達到4157.6萬噸。因燃料油價格上漲、電力供應緊張狀況緩解以及替代能源增加,使燃料油消費量逐漸下降。

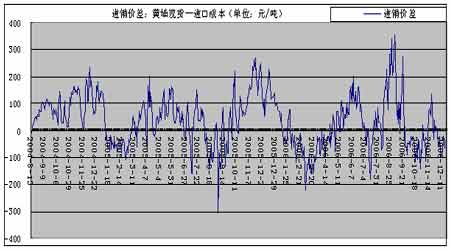

圖九:黃埔市場倒掛狀態

黃埔市場走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

3、滬燃料油

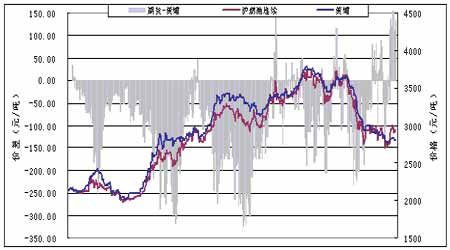

圖十:期貨與現貨價格走勢對比

期貨與現貨價格走勢對比走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

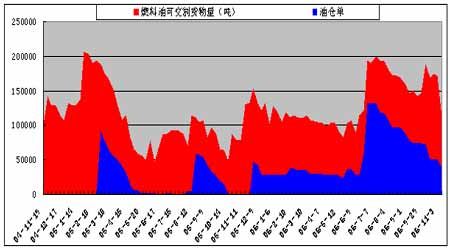

上周滬燃料油下跌獲得支撐,逐漸告別了下跌弱勢。滬燃料油對新加坡反彈較為敏感,而黃埔燃料油現貨市場反應顯得滯后,前期國際原油上漲也給予支撐,新加坡及黃埔燃料油現貨市場的疲軟也沒有帶來更大壓力。截止12月15日燃料油可交割貨物量達83212噸,倉單34800噸。

近期市場特點:

國內燃料油期貨價格相對新加坡定價處于合理區間,而國內現貨相對滯后的狀況估計也會改變。

滬燃料油連續合約期貨價格較現貨價格明顯升水,因期貨連續合約增加了一個月的持倉費。周五FU0703高于現貨價格132點。隨著時間推移,升水會降低。

與原油走強相比,滬燃料油稍弱,體現了滬油的跟漲特征。從滬燃油與原油的比價線看,比價線值上升至46.5附近。不過二者基本面供求狀況差別較大。

對滬燃料油后市的看法:

燃料油基本面沒有進一步惡化,不過在需求淡季,供應壓力仍然存在,不支持燃料油快速上漲。

燃料油走勢仍有待于原油拉動。滬燃料油主力合約技術上逐漸夯實,3100一帶是重要阻力位。

圖十一:滬燃料油貨物量及倉單

滬燃料油貨物量及倉單對比圖(數據來源:SHFE)

點擊此處查看全部財經新聞圖片

三、后市展望

1、NYMEX原油的統計預期

對NYMEX原油十五年的歷史統計結果顯示, 12月國際原油的上漲概率是40%。為弱勢階段。

2、中期重要影響因素的前瞻分析

成品油定價機制的改革:國家能源局官員表示,今年年底暫時不會放開國內成品油定價。目前國際原油價格下跌幅度超過8%,若保持三個月,將觸發國內成品油降價機制。但是否降價,要由發改委全面評估。另外,中國商務部宣布,自2007年1月1日起,中國對外開放國內原油、成品油批發經營權。

人民幣升值:根據央行貨幣委員會專家估計,07年人民幣升值的趨勢會比較明顯,幅度會增大。目前累計升幅已達到5%以上。人民幣升值,理論上進口價格會降低,但因國內進口商缺乏定價權,估計這部分利潤空間大都被國外商品漲價所抵消。其效果即是,人民幣持續升值推動國外商品漲價,進而推動進口商品漲價。

廣東LNG(液化天然氣)的替代需求:本年度LNG對燃料油的替代效應不會太大。6月中旬,廣東已啟用第一座進口液化天然氣(LNG)接受終端,LNG一期工程正式投產,一期工程設計規模370萬噸/年,廣東電廠部分用量為205萬噸/年。一期工程替代不了燃油電廠,新增電力遠遠不能滿足市場需求,遠景二期工程因氣源不能落實,前景不容樂觀。廣東燃油電廠裝機容量在400萬千瓦以上,以廣東省05年總裝機容量3200萬千瓦計,比重10%強。作為燃料油需求最大的電廠,占總需求量的70%以上。

3、滬燃料油趨勢預測要點

以下結論,僅供參考:

燃料油基本面沒有進一步惡化,不過在需求淡季,供應壓力仍然存在,不支持燃料油快速上漲。

燃料油走勢仍有待于原油拉動。滬燃料油主力合約技術上逐漸夯實,3100一帶是重要阻力位。

浙江中大期貨公司 曉理

[上一頁] [1] [2] [3]