經(jīng)濟(jì)研究:宏觀調(diào)控初顯成效 貿(mào)易順差再創(chuàng)新高

http://www.sina.com.cn 2006年12月18日 09:01 大陸期貨

進(jìn)口規(guī)模增長(zhǎng)趨緩貿(mào)易順差再創(chuàng)新高

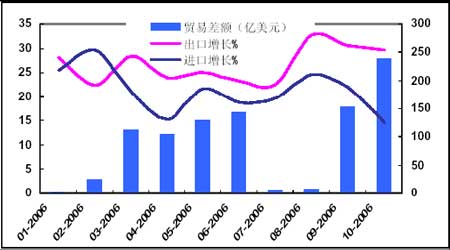

出口總額。其中,出口7792.9億美元,增長(zhǎng)26.8%,回落4.3個(gè)百分點(diǎn);進(jìn)口6456.7億美元,增長(zhǎng)20.9%,加快4.2個(gè)百分點(diǎn)。進(jìn)出口相抵,貿(mào)易順差1336.2億美元(圖1)。

06年各月份進(jìn)出口變化(圖1)

06年各月份進(jìn)出口變化走勢(shì)圖(來源:大陸期貨)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

10月份238 億美元的貿(mào)易順差新高使得我國(guó)外匯儲(chǔ)備規(guī)模目前已突破1萬億美元。分析10月份貿(mào)易順差大幅增長(zhǎng)的原因可以看到主要源于進(jìn)口規(guī)模增長(zhǎng)的趨緩。10月份的進(jìn)口商品總額為643億美元,是今年6月份以來的月度新低,而14.7%的同比增速更是去年8月份以來的月度增速最低水平。我們注意到雖然10月份由于季節(jié)性因素的影響,進(jìn)口、出口商品總額比9月份均有一定程度的減少,但進(jìn)口商品總額環(huán)比減少的幅度(16%)與往年相比明顯偏大。分析原因,我們認(rèn)為主要原因是:10月份固定資產(chǎn)投資增速出現(xiàn)較大幅度的下滑,由此帶動(dòng)了進(jìn)口需求出現(xiàn)一定程度的減緩。10月份我國(guó)的原油、成品油、鋼材、鐵礦砂及其精礦的進(jìn)口量均比上月有一定程度的減少。其中,原油進(jìn)口數(shù)量由9月份的1345萬噸下降到1082萬噸,進(jìn)口金額只有47.6億美元,是今年月度進(jìn)口金額的最低水平。大宗原材料進(jìn)口數(shù)量和金額的減少表明在宏觀調(diào)控的影響下,投資需求降溫帶動(dòng)進(jìn)口需求的減弱。當(dāng)然,國(guó)際原油價(jià)格漲幅回落也對(duì)原油進(jìn)口金額的減少產(chǎn)生一定影響。

信貸增速平穩(wěn)流動(dòng)性控制仍不能輕言放松

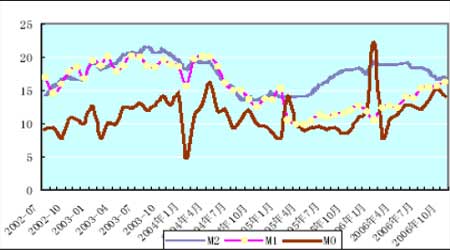

10月份的金融運(yùn)行數(shù)據(jù)顯示,M2增速有所回升,信貸增長(zhǎng)保持平穩(wěn),月度新增貸款同比繼續(xù)少增,前期的金融宏觀調(diào)控效果繼續(xù)顯現(xiàn)。具體來看,M2增速為17.1%,增幅比上月末高0.3個(gè)百分點(diǎn),人民幣貸款余額22.12萬億元,同比增長(zhǎng)15.2%,增幅與上月末持平。從信貸投放來看,10月份新增人民幣貸款170 億元,同比少增94億元,這已是新增貸款同比連續(xù)第三個(gè)月少增。從今年前10個(gè)月新增貸款規(guī)模來看已達(dá)到了2.77萬億元,全年有望控制在3萬億元左右。10月末,人民幣儲(chǔ)蓄存款余額為15.8萬億元,同比增長(zhǎng)15.5%,增幅比上月低0.5個(gè)百分點(diǎn),是2005年4月份以來的最低點(diǎn)。當(dāng)月儲(chǔ)蓄存款減少76億元,這是2001年6月份以來首次出現(xiàn)的月度儲(chǔ)蓄存款下降。其中,活期儲(chǔ)蓄存款同比少減少21.6億元,定期儲(chǔ)蓄存款同比少增607.9億元。從原因來看,儲(chǔ)蓄存款增長(zhǎng)的趨緩與股票市場(chǎng)等的資金分流有一定關(guān)系。10月份證券公司客戶保證金余額為6042億元,比上月增加2161億元,同比增長(zhǎng)182.9%。

雖然10月份的信貸增速保持平穩(wěn),月度新增貸款同比也連續(xù)第三個(gè)月實(shí)現(xiàn)少增,但考慮以下幾個(gè)因素的影響,對(duì)流動(dòng)性的控制仍不能輕言放松。(1)10月份170億元的新增貸款規(guī)模有一定季節(jié)性因素的影響。從2004、2005年10月份的新增貸款規(guī)模看,平均在260億元左右。而11、12 月份的新增貸款規(guī)模一般則會(huì)大幅反彈至1000億元以上。(2)從新增貸款的結(jié)構(gòu)來看,10月份新增中長(zhǎng)期貸款838億元,同比多增319億元;短期貸款及票據(jù)融資減少705億元,同比多減少436億元。對(duì)于中長(zhǎng)期貸款的增長(zhǎng)仍要繼續(xù)抑制。(3)10月份,我國(guó)的貿(mào)易順差大幅攀高至238 億美元的月度新高,貿(mào)易順差的激增使得流動(dòng)性充裕的狀況仍將繼續(xù)。而11、12 月份的貿(mào)易順差預(yù)計(jì)仍將保持較高水平。(4)物價(jià)漲幅比較溫和,前10個(gè)月的CPI漲幅僅有1.3%,全年漲幅預(yù)計(jì)不超過1.5%的水平。綜合來看,雖然年內(nèi)加息的可能性不大,但存款準(zhǔn)備金率小幅上調(diào)的可能性依舊存在。

貨幣供應(yīng)量增幅變化(%)

貨幣供應(yīng)量增幅變化走勢(shì)圖(來源:中國(guó)人民銀行)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

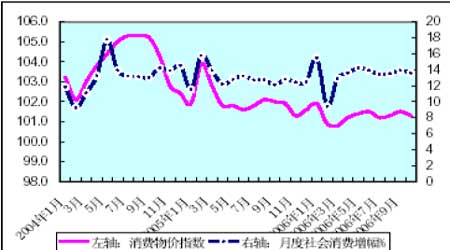

消費(fèi)增幅和物價(jià)變化對(duì)比

消費(fèi)增幅和物價(jià)變化對(duì)比走勢(shì)圖(來源:大陸期貨)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

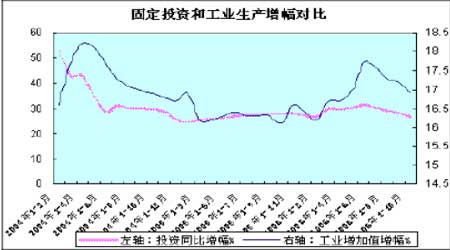

固定投資增速下滑明顯

10月份固定資產(chǎn)投資增速在經(jīng)歷了9月份的小幅反彈之后,繼續(xù)延續(xù)前期的下降態(tài)勢(shì),月度增速首次降到20%以下,累計(jì)增速為26.8%,是今年以來首次低于去年同期增速水平。

具體來看,從項(xiàng)目隸屬關(guān)系看,中央項(xiàng)目投資增長(zhǎng)29.6%,增速與前9個(gè)月持平,地方項(xiàng)目投資增長(zhǎng)26.5%,增速比前9個(gè)月回落1.6個(gè)百分點(diǎn)。

固定投資和工業(yè)生產(chǎn)增幅對(duì)比走勢(shì)圖(來源:大陸期貨)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

從產(chǎn)業(yè)來看,三次產(chǎn)業(yè)的投資增速比前9個(gè)月都有不同程度的回落,幅度分別為2.1、2.5、0.7個(gè)百分點(diǎn),其中第二產(chǎn)業(yè)投資增速回落的幅度最大。從不同行業(yè)投資增速看,煤炭開采及洗選業(yè)、非金屬礦采選制品業(yè)、黑色金屬礦采選冶煉及壓延加工業(yè)、有色金屬礦采選冶煉及壓延加工業(yè)的投資增速與前9個(gè)月相比均有不同程度的回落。從新開工項(xiàng)目個(gè)數(shù)看,10月份的新開工項(xiàng)目個(gè)數(shù)為1.66萬個(gè),與去年同期基本相當(dāng)。新開工項(xiàng)目計(jì)劃總投資52751億元,同比增長(zhǎng)4.4%,增速比前9個(gè)月下降了3.1個(gè)百分點(diǎn)。我們看到,由于季節(jié)性因素的影響,一般而言10月份的固定資產(chǎn)投資規(guī)模均比9月份有所減少,從近五年的情況看,平均幅度在5%左右,而今年10月份的固定資產(chǎn)投資規(guī)模比9月份下降了近12%,幅度明顯超過了往年水平。從原因來看,固定資產(chǎn)投資增速的回落與前期管理層對(duì)新開工項(xiàng)目的清理與檢查有一定關(guān)系。從11月份的情況分析,我們認(rèn)為投資增速在目前水平下繼續(xù)下滑的可能性已經(jīng)不大,行政調(diào)控手段過后,投資增速仍將小幅反彈。

大陸期貨 施梁