|

▓╗ų¦│ųFlash

|

|

|

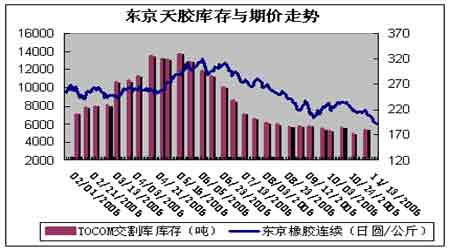

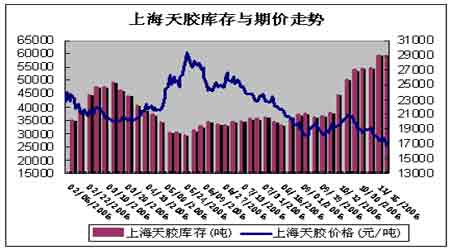

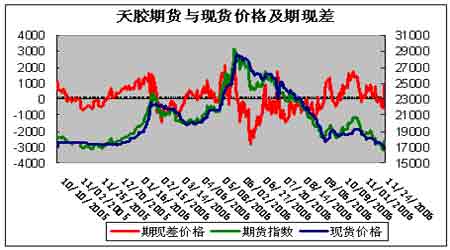

Č╠Ų┌▌^┤¾Ą─╩ął÷╣®æ¬┴┐╚įīóĢ■ī”─zār╔ŽØq«aē║┴”http://www.sina.com.cn 2006─Ļ12į┬14╚š 00:11 ųąš\Ų┌žø

ĪĪĪĪę╗Īó╩«ę╗į┬Ę▌ąąŪķ╗žŅÖ ĪĪĪĪ▀M╚ļ11į┬║¾╠ņ─zārĖ±│÷¼F┴╦å╬▀ģŽ┬╗¼Ż¼£¹─zų„┴”║Ž╝sę▓▀B└m═╗ŲŲ┴╦19000Īó18000║═17000Ą─š¹öĄ╬╗Ż¼▓óäō│÷Į±─ĻęįüĒĄ─ą┬Ą═Ż¼╩ął÷┐šÜŌ├į┬■ĪŻČÓĘĮį°į┌701║Ž╝sĄ─18000ę╗ĦĮM┐Ś┴╦ę╗Ą└Ę└ŠĆŻ¼į┌▒P├µę▓ą╬│╔ėą┴”Ą─ų¦ō╬Ż¼Ą½į┌│ų└mį÷╝ėĄ─Äņ┤µē║┴”├µŪ░ūŅĮKę▓▓╗Ą├▓╗Ę┼ŚēŻ¼▓óęŲé}ų┬▀hŲ┌║Ž╝sŻ¼703│╔×ķ£¹─zą┬Ą─²łŅ^Ż¼ČÓŅ^└¹ė├ārĖ±Ž┬Ą°ĘeśO╬³╝{Ż¼│ųé}┴┐į┌18000ęįŽ┬Č╠Č╠öĄ╚šŠ═į÷╝ė┴╦4╚f╩ųŻ¼▓óį┌į┬─®äō│÷ą┬Ą═║¾š╣ķ_┴╦ÅŖä┼Ę┤ÅŚĪŻ¢|Š®─z▒Šį┬ę▓│ų└mŽ┬Ą°Ż¼▓ó═╗ŲŲ┴╦200╚šį¬/╣½Į’Ą─ųžę¬ų¦ō╬Ż¼ę▓äōŽ┬┴╦Į±─Ļą┬Ą═Ż¼═ČÖC┘YĮĄ─┴„╩¦╩╣Ų┌ārŽÓ«öŲŻ▄øŻ¼╣®æ¬┴┐Ą─į÷╝ė╩╣ČÓŅ^╚ļ╩ąųö╔„Ż¼─┐Ū░¢|Š®─z╩ą┐é│ųé}▓╗ĄĮ4╚f╩ųŻ¼ų╗ėąęį═∙Ą─ę╗░ļĪŻ ĪĪĪĪį┌¼Fžø╩ął÷Ż¼ć°ā╚«aģ^ł¾ārļSŲ┌ārČ°ę╗┬ĘŽ┬╗¼Ż¼į┌18000ĖĮĮ³Č╠Ģ║│÷¼F▀^╣®ąĶā╔═·Ą─Šų├µŻ¼Ą½ę“Ų┌ār└^└m┤¾Ę∙Ž┬┤ņŻ¼ųąŽ╩ął÷Ą─5╠¢ś╦─z¤o╚╦å¢Į“Ż¼▀B└möĄ╚šø]ėą│╔Į╗Ż¼¼Fžø┘I╝ę│ųÄ┼ė^═¹ĪŻ═¼śėį┌ć°ļH╩ął÷╔Ž▒ŖČÓ┘I╝ęę▓į┌Ą╚┤²ārĖ±Ą─▀Mę╗▓Į╗ž┬õŻ¼▓ó▓╗╝▒ė┌éõžøĪŻ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷ ĪĪĪĪė╔ė┌¢|─Žüåūį10į┬│§ęįüĒĄ─ėĻ╝ŠęčĮø╗∙▒ŠĮY╩°Ż¼╠®ć°ĪóėĪ─ߥ─╠ņ─z╣®æ¬├„’@į÷╝ėŻ¼╩ął÷╣®æ¬┴┐╩«Ęų│õūŃŻ¼¤ošō╩Ū¢|Š®Ž─zÄņ┤µ▀Ć╩Ū╔Ž║ŻĮ╗ęū╦∙Ą─Äņ┤µŠ∙į┌į÷╝ėŻ¼▀@ę▓Ę┤ė││÷Č╠Ų┌╠ņ─zę└╚╗│╩¼F╣®┤¾ė┌Ū¾Ą─Ė±ŠųĪŻć°ļHŽ─z蹊┐ĮM┐Ś(IRSG)ī”ė┌╠ņ─z╣®Ū¾ŅA£yį┌2006─Ļ7į┬│÷¼FŠ▐┤¾▐DūāŻ¼▀@│╔×ķ╚½Ū“─zārš{š¹Ą─ī¦╗╦„ĪŻ░³└©╗∙Įį┌╚š▒Š╩ął÷Ą─╚½ŠĆ═╦ł÷Ż¼╠ņ─z╩ął÷║¾üĒųØušJ═¼╣®ąĶ▒│Š░Ą─▐DūāŻ¼ŲõīŹČ╝╩ŪÅ─IRSGī”ė┌╠ņ─z╣®Ū¾ł¾ĖµĄ─ą▐š²ķ_╩╝ĪŻÅ─IRSG7į┬š{š¹Ą─Š▀¾wā╚╚▌üĒ┐┤Ż¼įōĮM┐Śų„ę¬╩Ū┤¾Ę∙š{į÷┴╦±RüĒ╬„üå╠ņ─z«a┴┐Ż¼Å─111.5╚f揚{į÷ų┴118.3╚f揯¼š{£p┴╦├└ć°Ą─ąĶŪ¾┴┐Ż¼Å─114.3╚f揚{£pų┴110.9╚fćŹĪŻį┌9į┬Ą─ł¾ĖµųąŻ¼įōĮM┐Śīó├└ć°╩ął÷ąĶŪ¾į┘┤╬š{£p×ķ107.1╚fćŹĪŻ ĪĪĪĪ¢|─Žüå╣®æ¬ą╬ä▌Ą─▐Dūā║▄┐╔─▄Ę¹║ŽIRSGą▐š²║¾Ą─┼ąöÓŻ¼╣®æ¬į┌2006─ĻŽ┬░ļ─Ļ’@ų°į÷╝ėŻ¼Č°╩▄ĄĮ├└ć°ĮøØ·į÷╦┘£pŠÅĄ─ė░ĒæŻ¼ąĶŪ¾į÷ķLĄ─ŅAŲ┌į┌£p╚§ĪŻęįėĪ─ß×ķ└²Ż¼ėĪ─ß╠ņ─z«a┴┐│÷¼F┴╦▌^×ķ├„’@Ą─į÷ķLŻ¼į┌┬õ╚~Ų┌ų«Ū░ėĪ─ßć°ā╚ęčĮø│÷¼F┤¾┴┐Ą─Äņ┤µĘeē║Ż¼▀@ų▒Įėī¦ų┬ėĪ─ß┬õ╚~Ų┌─zār│÷¼FĘ┤╝Š╣Ø╗ž┬õĪŻ╠®ć°─Ž▓┐Ą─é„ĮyėĻ╝ŠĮ±─Ļ▒Ē¼Fę▓╩ŪĮž╚╗ŽÓĘ┤Ż¼┼c╚ź─Ļ│ų└mĄĮ┤║╣ØĄ─ĮĄėĻą╬│╔§r├„Ę┤▓ŅŻ¼Į±─ĻŽ┬░ļ─Ļ╠®ć°─Ž▓┐Ą─ėĻ╦«├„’@£p╔┘ĪŻ ĪĪĪĪ╚ń╣¹░┤ššć°ā╚║Ż─ŽįŲ─Žā╔Ąž▐rē©5╠¢ś╦─zŲĮŠ∙į┬«a┴┐3.5╚fćŹėŗ╦ŃŻ¼Å─9į┬ĄĮ11į┬Ż¼▐rē©«a┴┐9╚fćŹū¾ėęŻ¼▐rē©Ėé┘I└█ėŗ▓╗│¼▀^4╚f揯¼┐█│²▓┐Ęų▐rē©ģf╔╠Į╗ęū║═Ų┌žøĮ╗ĖŅŻ¼▐rē©Äņ┤µÅ─9į┬ķ_╩╝╚į╚╗┐╔─▄╩Ūį÷╝ėæBä▌(─┐Ū░¤oĘ©Š▀¾wĮyėŗ▐rē©Äņ┤µöĄō■)ĪŻįŲ─Ž▐rē©Äņ┤µæ¬į┌6╚fćŹęį╔ŽŻ¼║Ż─Ž▐rē©2╚fćŹū¾ėęŻ¼11į┬─®Ų┌žøÄņ┤µį÷╝ėų┴Į³6╚f揯¼╩ął÷ųąĄ─▐rē©─z’@ąįÄņ┤µĮėĮ³12╚fćŹĪŻė╔ė┌═ŻĖŅŲ┌╝┤īó┼RĮ³Ż¼ā╔Ąž▐rē©«a┴┐ęčĮøŽÓī”ėąŽ▐Ż¼įŲ─Ž▐rē©═ŻĖŅŪ░«a┴┐░┤šš1╚fćŹėŗ╦ŃŻ¼║Ż─Ž▐rē©═ŻĖŅŪ░«a┴┐░┤šš2.5╚fćŹėŗ╦ŃŻ¼▐rē©═ŻĖŅŪ░ą┬į÷╣®æ¬×ķ3.5╚fćŹĪŻĄ½╝┤▒Ń╚ń┤╦Ż¼▐rē©─z╣®æ¬┐é┴┐į┌═ŻĖŅŪ░ėą═¹▀_ĄĮ15╚fćŹĪŻ ĪĪĪĪć°ā╚ć°«a─zÄņ┤µē║┴”├„’@ĪŻć°«a─zÄņ┤µ╠Äė┌Ė▀ųĄ╦«ŲĮīóį┌║▄┤¾│╠Č╚╔ŽŽ„╚§═ŻĖŅŲ┌ę“╦žī”ć°«a─zĄ─└¹ČÓū„ė├Ż¼ć°«a─zīó▓╗Ą├▓╗ųžą┬ą▐š²┼c▀M┐┌─zĄ─▒╚ārĪŻ ĪĪĪĪ╠ņ─zĄ─ārĖ±─┐Ū░į┌║▄┤¾│╠Č╚╔Ž╩▄ĄĮć°ļHįŁė═ārĖ±▀@ę╗ę“╦žĄ─Ā┐ųŲĪŻė╔ė┌╠ņ╚╗Ž─z┼c╩»╗»ŅÉ«aŲĘ║Ž│╔─zį┌─│ą®«aŲĘ╔Ž┐╔ęį╗ź×ķ╠µ┤·╩╣ė├Ż¼ę“┤╦╩»ė═ārĖ±Ģ■ė░Ēæ║Ž│╔─zĄ─ārĖ±╦«ŲĮŻ¼║Ž│╔─zārĖ±╦«ŲĮĄ─ūā╗»ät▐D╗»ė░ĒæĄĮī”╠ņ╚╗Ž─zĄ─ąĶŪ¾╔ŽŻ¼ę╗Ą®║Ž│╔─zš╝ŅI▌^┤¾Ą─╩ął÷Ę▌Ņ~Ż¼╠ņ─ząĶŪ¾┴┐▒ž╚╗Ģ■╩▄Ųõė░ĒæČ°┐s£pŻ¼×ķ┴╦ĖéĀÄŻ¼╠ņ─zĄ─ārĖ±▒ž╚╗ę▓Ģ■ĮĄĄ═ĪŻę“┤╦ć°ļH╩ął÷įŁė═ārĖ±Ą─ĖĪäėĮoŲ┌╩ą╠ņ─zārĖ±įņ│╔Ą─ē║┴”ę▓ŽÓ«ö┤¾ĪŻėąŽ¹Žóę▓ĘQŻ¼ÜW┼Õ┐╦Š»ĖµŻ¼╚¶ėą▒žę¬Ż¼īóė┌12į┬14╚šĄ─Ģ■ūh╔Žį┌Ž╚Ū░├┐╚š£p«a120╚f═░Ą─╗∙ĄA╔ŽŻ¼▀Mę╗▓Į£p╔┘įŁė═╣®æ¬ĪŻ▀@ĘN£p«a▒ŻārĄ─ą╬╩ĮŻ¼▓╗Ą½ī”ė═ārśŗ│╔ų¦ō╬Ż¼Å─Č°ī”╠ņ─zārĖ±╔ŽØqüĒųvę▓ĮoėĶ┴╦ę╗Č©Ą─ų¦ō╬ĪŻ ĪĪĪĪ ĪĪĪĪ╚²Īó║¾╩ąš╣═¹ ĪĪĪĪ─┐Ū░╠ņ─z╣®Ū¾ĻPŽĄ╗∙▒Š╔Ž╠Äė┌ę╗ĘNŲĮ║ŌĄ─Ė±Šųų«ųąĪŻČ°į┌Ž┬░ļ─ĻęįüĒŻ¼▀@éĆē║┴”į┌ų„ꬹĶŪ¾ÅS╝ę┴T╣żĄ─┤╠╝żŽ┬░lō]│÷┴╦Š▐┤¾Ą─ø_ō¶┴”ĪŻ╠®─Ž▓┐«aģ^įŁ┴ŽārĖ±į┌11į┬─®Ą°ų┴┴╦47~48╠®ŃÅę╗ŠĆŻ¼▓┐ĘųĄžģ^Ą°ŲŲ┴╦45╠®ŃÅĪŻ▀@ęčĮø┤╠╠Į┴╦2002--2003─ĻŪ░║¾Ą─40~50╠®ŃÅ─z┴Žģ^ķgĪŻ┐╔ęŖŻ¼─┐Ū░ć°ļHų„«ać°š²į┌═Ļ│╔▀@ę╗ė╔╣®Ū¾ĻPŽĄĖ─ūāČ°ą╬│╔Ą─ārĖ±▌åōQĪŻĄ½ārĖ±│ų└mĄ─Ž┬Ą°ęčĮø«a─zć°Ą─└¹ęµą╬│╔ø_ō¶Ż¼IRSGĮ³╚šį┘┤╬Ę┼čįŻ¼▒Ē╩Šīó▓╔╚Ī┤ļ╩®ęįŠS│ų─zārŻ¼ļm╚╗ŲõīŹ╩®Ą─Š▀¾w▐kĘ©▀Ćø]ėą│÷┼_Ż¼╩ął÷ę▓ī”Ųõ┐╔─▄ąį▒Ē╩Šę╗ą®æčę╔Ż¼Ą½Ųõė░Ēæ╚į▓╗─▄║÷┬įĪŻ ─┐Ū░╠ņ─zārĄ─╣®ąĶ╩Ū╬óė^Ą─ĪóļAČ╬ąįĄ─ĪŻ ĪĪĪĪę╗Ą®╠®ć°▐rśI▓┐▓╔╚Īę╗Č©Ą─ārĖ±▒Żūo┤ļ╩®Ż¼░č¼FžøęŲĄĮ═ŻĖŅŲ┌Ż¼─Ū├┤Č╠Ų┌ć°ļH¼Fžø╣®ĮoĻPŽĄŠ═Ģ■Ė─╔ŲŻ¼ć°ā╚ę▓ę╗śėĪŻ╚ń╣¹▐rē©║═ć°ā╚Ž¹┘M╔╠įĖęŌ┤µĘ┼¼FžøČ╝┐╔ęį░č╣®ąĶŠoÅłŪ·ŠĆ└ŁŲĮĪŻ═¼Ģrć°ā╚Ž─zļm╚╗Äņ┤µ║▄┤¾Ą½║▄┐╔─▄ę▓╩ŪļAČ╬ąįĄ─Ż¼╗∙ė┌6-10ć°ā╚▀M┐┌öĄō■║═¼Fžø┴„═©ŪķørĄ─ī”▒╚Ż║6-9į┬ć°ā╚Ž─z▀M┐┌į÷ķLĘ∙Č╚Č╝į┌20%ęį╔ŽŻ¼Ą½10į┬▀M┐┌┤¾Ę∙Č╚Ž┬ĮĄĪŻ░┤šš▀M┐┌Ž─ząĶę¬25-30╠ņĢrķg═Ų╦ŃŻ¼╬ęéāŠ═┐╔ęį└ĒĮŌ6-9į┬Ą─┤¾┴┐▀M┐┌Ż¼6-8į┬Ą─▀M┐┌ārĖ±╗∙▒ŠČ╝╬╗ė┌╚š─z240╚šį¬ęį╔Žār╬╗Ż¼9į┬▀M┐┌ārĖ±╦Ų║§▒╚▌^Ą═Ż¼▀M┐┌Ą─Ė▀│╔▒Š╩╣▀M┐┌─z▓óø]ėąīŹļHŽ¹┘MŻ¼ī¦ų┬ć°ā╚╣®Įo├„’@┤¾ė┌ąĶŪ¾Ż¼╔Ž║ŻÄņ┤µ┤¾Ę∙Č╚į÷╝ėĪŻć°ā╚Ž─z├┐─Ļ▀@éĆĢr║“Č©ārČ╝▒╚▌^└¦ļyŻ¼░ķļSų°═ŻĖŅŲ┌┼RĮ³Č°«a╔·Ą─Ž¦╩█ą─└ĒŻ¼ć°«a─zė╚Ųõ╩ŪŲ┌žø─zČ©ārķ_╩╝│÷¼Fę╗Č©Ą─ŅAŲ┌ęńārĪŻĄ½ęńār¤oĘ©│¼įĮĖ„ĘN▒╚▌^ĻPŽĄŻ¼Ū░Ų┌Ą─Ž┬Ą°Č╝ęčĮøūC├„┴╦▀@ę╗³cĪŻęį─┐Ū░ŪÓŹu▒ŻČÉģ^¼FžøārĖ±ąąŪķĄ─ārĖ±×ķ└²Ż¼RSS31540-1550├└į¬Ż¼SIR201530-1550├└į¬Ż¼║═Ų┌žø▒P├µārĖ±▒╚Ż¼ć°«a─zČ©ārŲ½Ė▀ęčĮø╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ▀@ų▒Įėī¦ų┬ć°«a─zį┌¼Fžø╩ął÷Ą─õN╩█▀t£■Ż¼═¼Ģrć°ļH¼Fžø┘Qęū╔╠║═┤·└Ē╔╠╝ė┤¾į┌Ų┌žø▒P╔ŽĄ─╠ū▒Ż║═╠ū└¹▓┘ū„ĪŻ ĪĪĪĪ£¹─zŲ┌ār├µ┼RĄ─╔²╦«ē║┴”▓╗╚▌║÷ęĢŻ¼Ą½Ž┬š{┐šķg═¼śėĢ■╩▄Ž▐Ż¼«ģŠ╣ęčĮøėąķ_╩╝ėą▓┐Ęų¼Fžø═ČÖC▒P│÷¼FĪŻĄ½ć°ā╚▒PąĶę¬ĢrķgĘe└█─▄┴”ĪŻ╩ął÷Ųš▒ķō·æn├└ć°ĮøØ·į÷ķL£pŠÅŻ¼▓óę²░l═Č┘Yš▀┤¾┴┐Æü╩█├└į¬Ż¼├└į¬▀B└mųĖöĄŲŲ╬╗Ž┬┤ņŻ¼▀B└mĄ°ŲŲ85³c║═84³cš¹öĄ╬╗ĻP┐┌Ż¼│╔×ķ╚½Ū“╔╠ŲĘ╩ął÷╚½├µū▀ÅŖĄ─ī¦╗╦„ĪŻīŹļH╔ŽŻ¼├└į¬┘HųĄē║┴”ęč▓╗öÓ╝ėųžĪŻįŁę“╩ŪŻ¼├└ć°Ę┐Ąž«a╩ął÷│ų└mĮĄ£ž╝░ī”╚A┘Qęū┤¾Ņ~─µ▓ŅĪŻĮ±─ĻŪ░9éĆį┬Ż¼├└ć°┘Qęū─µ▓Ņęč▀_5862ā|├└į¬Ż¼▒M╣▄ć°ļHė═ārŽ┬Ą°┐╔─▄ėąų·ė┌├└ć°ĮĄĄ═┘Qęū│ÓūųŻ¼Ą½├└ć°Į±─Ļ╚½─Ļ┘Qęū│Óūų╚į┐╔─▄│¼▀^╚ź─Ļ╚½─Ļ7187ā|├└į¬╦«ŲĮŻ¼═¼Ģr├└ć°ĮøØ·į÷ķL£pŠÅ┐╔─▄ī¦ų┬├└┬ōā”į┌├„─Ļ▓╔╚ĪĮĄŽó┤ļ╩®Ż¼Č°ÜWų▐ät┐╔─▄▀Mę╗▓Į╔²ŽóŻ¼ę“┤╦ÜW├└└¹┬╩▓Ņ┐╔─▄▀Mę╗▓ĮöUš╣Ż¼Å─Č°╝ė┐ņ├└į¬┘HųĄ▓ĮĘźŻ¼└^Č°┐╔─▄ųžą┬╬³ę²╚½Ū“┘YĮųžą┬▀M±v┤¾ū┌╔╠ŲĘ╩ął÷ĪŻ ĪĪĪĪĘNĘN█EŽ¾▒Ē├„Ż¼╔Ž║Ż╠ņ─z╩ął÷ęčĮøę²Ų┴╦ę╗ą®Č╠ŠĆ┘YĮĄ─ĻPūóŻ¼│╔Į╗║═│ųé}┴┐│÷¼F│ų└mį÷╝ėŻ¼Ą½Č╠Ų┌ā╚▌^┤¾Ą─╠ņ─z╣®æ¬┴┐╚įīóĢ■ī”╠ņ─zārĖ±╔ŽØq«a╔·▓╗ąĪĄ─ē║Ż¼╠žäe╩Ū─┐Ū░ārĖ±š²Ę┤ÅŚų┴ūĶ┴”╬╗▀ģŠēŻ¼╚ń╣¹▓╗─▄ėąą¦═╗ŲŲŻ¼ārĖ±ėą┐╔─▄Å─ĘĄĄ°ä▌ĪŻĄ½Ķbė┌Ū░Ų┌─zārŽ┬Ą°Ę∙Č╚▌^┤¾Ż¼į┌─┐Ū░Ą─ār╬╗╔Žį┘Č╚╔ŅĄ°Ą─┐╔─▄ąį▓╗┤¾ĪŻį┌┐╝æ]ČÓĘĮ├µØqĄ°ę“╦ž║¾Ą├│÷ĮYšōŻ¼─┐Ū░▓╗┐╔├ż─┐┘u│÷╗“┘I╚ļŻ¼ę╗Č©ę¬ęįų¦ō╬╬╗║═ūĶ┴”╬╗╗“Š∙ŠĆĄ╚×ķę└ō■▀Mąą▓┘ū„ĪŻė╚Ųõę¬ļSĢrĻPūóć°ļHįŁė═Ą─äėæBŻ¼į┌╝╝ąg╔ŽĖ·ļSų„ī¦ĘĮŽ“Ż¼▀mĢrų╣┌A╗“ų╣ōpĪŻ ĪĪĪĪųąš\Ų┌žø ³Sążį┼

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||