|

ēŧÖ§ģÖFlash

|

|

|

ÆÚã~rļņ―vßBĀmīōš ĘÐö―đücÃũï@ÞDÏōÆÚä\http://www.sina.com.cn 2006Äę12ÔÂ06ČÕ 11:34 ―ðČðÆÚØ

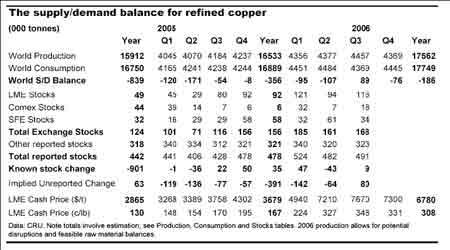

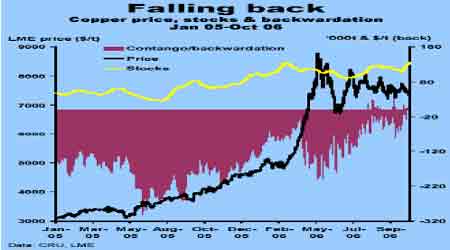

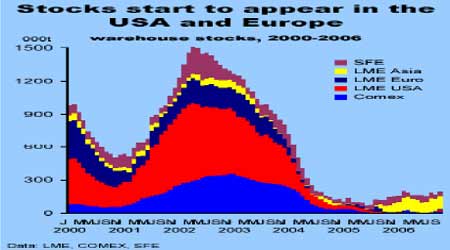

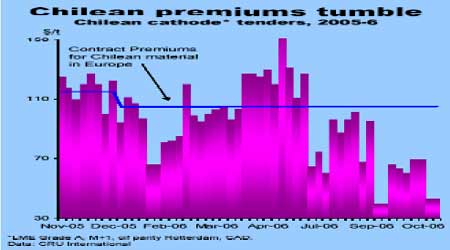

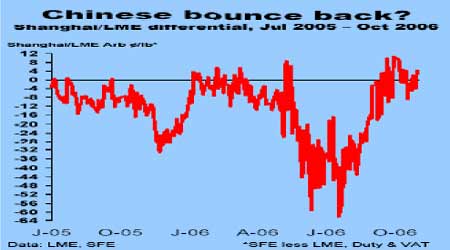

ĄĄĄĄĘÐöí·åŌŅ―ß^ČĨÁËáĢŋ ĄĄĄĄß^ČĨĩÄŨČÕĢŽã~r―vÁËßBĀmĩÄīōšĢŽėīæĩÄßBĀmÔöžÓīōšÁËÏûŲMŲIąPĩÄÅdČĪĢŽŽFØĶČýÔÂÆÚØŌŅ―ÞDéŲNËŪ―YĄĢ ĄĄĄĄLME ėīæŌŅ―ß_ĩ――ņÄęĩÄŨîļßËŪÆ―ĢŽĩŦÄvĘ·ĩÄĩþíŋīĢŽÄŋĮ°ĩÄėīæČÔĖÓÚÏāĶąČÝ^ĩÍĩÄÎŧÖÃĄĢÔÚĩÄđĐŠČÔÓÐŋÉÄÜÖÐāĢšÔÚąūÔÂÄĐÖĮĀûCodelco Norte đĪþĒé_ĘžÚŲYÕÅÐĢŽÔÚĩÄÁTđĪÍþÃ{ČÔČŧīæÔÚĄĢ ĄĄĄĄÍŽrĢŽęPŨĒÖÐø―ŧŌŨ·―ÃæĢŽ9 Ô·ÝÖÐøUësã~ßMŋÚÄęąČÔöéL20%ĢŽÔÚÄęĩŨĮ°ŽFØÉýËŪ îrĒßMŌŧē―šÃÞDĄĢ ĄĄĄĄ ĄĄĄĄã~rÏÂĩøĩÄÔŌō ĄĄĄĄëSÖø10 Ô·ÝĩÄ―YĘøĢŽĘÐö―đücÓÉã~ÞDÏōÁËä\ŌŅ―ï@ĩ÷ĮģĢÃũï@ĄĢß^ČĨÉÐĮÆÚŌÔíēîrÅĮŧēÔÚÉýŲNËŪÖŪégŌÔšó(ŌÔČýÔ·ÝĩÄrļņéŧųĩA)ĢŽ11 ÔÂ1 ČÕŌÔíĘÐöŌŅ―ßBĀmËÄ―ŧŌŨČÕĖÓÚŽFØŲNËŪĢŽß@ĘĮŨÔ2003 Äę11 Ô·ÝĘŨīÎĄĢß@Åcß^ČĨŨĖė―ðŲÔ―íÔ―ķāĩÄ―ŧļîÖÁLMEšÍComex }ėĩÄĮérÅžšÏĄĢ10 ÔÂĩŨĢŽČý―ŧŌŨËųĩÄŋėīæÔöžÓ27064 ß_ĩ―195064 ĢŽŨÔ2 Ô·ÝŌÔíĢŽß@ŌŅÚ ―ü―ņÄęĩÄŨîļßËŪÆ―ĄĢŌōéÍĻģĢŽFØėīæÍĻģĢÔÚ10 Ô·ÝĩÄršōþpÉŲĢŽŌōķøÓÐĘÐöÓ^ücÕJéĢŽŽFÔÚėīæÔöžÓĶūoĩÄŽFØđĐŠÆðĩ―ÁËŌŧķĻĩÄū―âŨũÓÃĄĢ ĄĄĄĄ ĄĄ ÃĀøŽFØėīæžąĄÔöžÓ ĄĄĄĄ10Ô·ÝĢŽÃĀøšÍWÖÞ―ŧŌŨËųĩÄŽFØ―ŧŌŨķžÓÐËųÔöžÓĄĢÃĀøComexŽFØėīæßBĀmČýÔÂÉÏÉýĢŽÄŋĮ°ŌŅß_ĩ―21093ĢŽķøLMEŽFØėīæŨÔ―ņÄęŌÔíĘŨīÎíÓÐČįīËķāĩÄėīæĢŽHÔÚ10Ô·ÝŌŧÔÂūÍÔöžÓÁË12450ĄĢĩŦĘĮĢŽß@ŌēÍŽr§ÖÂÃĀøÄŋĮ°ĩÄŽFØÉýËŪŨßÜĢŽŽFÔÚÉýËŪHHúĀ@5-6ÃĀ·Ö/°õĢŽĩÍÓÚÉÏÔÂ6-7ÃĀ·Ö/°õËŪÆ―ĄĢÃĀøÏÂÓÎĩÄß@·NÆĢÜĩÄÐčĮóÖũŌŠĘĮĘÜĩ―Ãņ·ŋ―ĻÖþIĩÍÃÔĩÄÍÏĀÛĄĢã~UĩÄórÍŽÓŌēÔÚĄÁŌÏÂ―ĩĢŽÖũŌŠĘĮÓÉÓÚ·ŋÎÝĘÐöĶ―ĻÖþIËųÐčĩÄã~ūpÉŲĩÄ_ôĄĢėīæĩÄÝ^ÉŲĘđĘÐöŨĩÃļüžÓĩÍÃÔĢŽãUđÜĘÐöŌēĘĮČįīËĄĢÃĀøĩÚËÄžūķČßMŌŧē――ĩĩÍÆûÜŪaÁŋŌēŌÖÖđÁËĶëīÅūšÍÆûÜÓÃëūĩÄÐčĮóĄĢß@ÐĐ·―ÃæĩÄÐčĮóĩÄpÉŲŌēŋsÐĄÁËĶÆûÜßB―ÓÆũÉÏã~ūĘđÓÃĩÄÓÎĄĢŌōéÔSķāđĪSĩÄë―âã~ß^ĘĢĢŽÏûŲMÕßĩÄÐčĮóĩÃĩ―ÁËéLÆÚšÏÍŽĩĚܚÃMŨãĢŽUësã~ŌēšÜČÝŌŨŦ@ĩÃĢŽÄĮÐĐÓÐķāÓāã~ĩÄÖÆÔėÉĖūÍĒÆä―ŧļîÖÁ}ėĄĢ ĄĄĄĄ ĄĄĄĄWÖÞėīæÔöžÓ·ųķČļüīó ĄĄĄĄŪÃĀøÔÚß^ČĨĩÄÉÔÂĀïėīæžąĄÔöžÓĩÄršōĢŽHH10ĖėĩÄrégČĢŽWÖÞ―ŧŌŨËųėīæūÍÔöžÓÁË8500ĄĢĶÓÚÄĮÐĐÄÜōĘđÓÃUësã~íīúĖæë―âã~ĩÄÏûŲMÕßĢŽÓČÆäĘĮīÖã~ĘđÓÃÕßíÕfĢŽËûÔD°ŅĘÖÉÏß^ĘĢĩÄë―âã~ŲuČëĘÐöĄĢĶÓÚŽFØĘÐöÉÏŲu·―ķāÓāŲIžŌĩÄĮérķøŅÔĢŽĘÐöūÍŨģÉÁËŲI·―ĘÐöĢŽŽFØÉýËŪpÉŲĄĢWÖÞĘÐö―oģöĩÄŽFØÉýËŪ·ķúUīóĢŽÔÚ70ÃĀÔŠ/-100ÃĀÔŠ/ÖŪégĄĢÄŌŅ――YĘøĩÄ―ŧŌŨíŋīĢŽžīĘđĘĮŨîéØšÍĩÄ―ŧŌŨĢŽŌēŌÔ50-60ÃĀÔŠ/óĘÕĢŽ§ÖÂß@·N―YđûĩÄÔŌōĘĮŲužŌŋÉ―ĩrģöØĢŽŌēēŧÔļąĢģÖėīæīýļßrģöĘÛĄĢÔÚ9Ô·ݚÍ10Ô·ÝĢŽEnamiŌÔMĢŦ1éŧųĩAžī70ÃĀÔŠ/ĩÄrļņŲuģöÁËÉÎđē900ENMÆ·ÅÆęOã~ĄĢ9ÔÂÉÅú1000ÄAnglo°lģöĩÄŨĒÔMB/MVęOã~ĢŽÍŽÓļųþMĢŦ1éŧųĩAŌÔ43ÃĀÔŠ/ĩÄĩÍróĘÕĢŽ11Ô·ݚÍ12Ô·ÝÉÅú·ĮŨĒÔĩÄSF/LB/ESęOã~ŌÔM+1Ũũr·―Ę―äNĘÛĢŽĩØ ^ÉýËŪÔÚ30ÃĀÔŠ/ŨóÓŌĄĢ ĄĄĄĄ ĄĄĄĄWÖÞÏÂÓÎĘÐöĩÄÕđÍûąČÃĀøÉÔï@ŋīšÃĢŽ·īÓģģöÄŋĮ°ÔĩØ ^Ëų―vĩÄļßÓÚÚ ÝĩÄÔöéLĄĢŋīíUësã~―ŧŌŨÖÐÃũï@ĩÄÏāĶÅcë―âã~ĩÄŲNËŪ îBĢŽ―ðŲŋÉŌÔëSrŦ@ĩÃĢŽČą·ĶžīÆÚĩÄ―ŧŌŨÅdČĪļüžÓ·īÓģģöÏûŲMÕßŌŅ―ģÖÓÐąČÆäÐčŌŠļüķāĩÄėīæĢŽķøēŧĘĮÔÚĩÄÐčĮóģöŽFÁËÏÂ―ĩĄĢß@ÍŽÓ·īÓģÔÚ2007ÄęĩÄßhÆÚäNĘÛÉÏĄĢWÖÞĩÄÏûŲMÕßŌŅ――ÓĘÜÁËCodelco200Äę125ÃĀÔŠ/ĩÄŽFØÉýËŪlŋîĄĢÔSķāîAÆÚĩ―Uësã~ĩÄđĐŠËÉĩÄĮérÏÂĢŽŽFØūÍþŌÔļüķāĩÄŲNËŪģöĘÛĢŽß^ČĨŨÔÂĩÄĮérūÍĘĮČįīËĄĢČįđûÔŲēŧÄÜÎüŌýÖÐøŲIžŌÔÚWÖÞēÉŲļüķāUã~ĩÄÔĢŽÄĮÃīÔÚ2007ÄęWÖÞđĐŠūoĩÄļņūÖÓÐŋÉÄÜßMŌŧē―ū―âĄĢŧōÔSÎŌČįīË·Ó^ĘĮåeÕ`ĩÄĢŽŌōéÖÐø9Ô·ÝUësã~ßMŋÚÄęÍŽąČÔöžÓÁË20%ĄĢÅcÏûŲMÕßÏāąČĢŽ―ŧŌŨÉĖÔÚÅcÖÆÔėÉĖšÓęPÓÚ2007ÄęķČéLÆÚšÏÍŽĩÄBķČÉÏąíŽFĩÄļüéÖÉũĄĢŌŧÐĐČËÔDŨĨŨĄCþÔÚŽFØĘÐöÉÏŌÔļüĩÍĩÄŽFØÉýËŪŲIČëĢŽķøēŧĘĮÅcÉúŪaÉĖšÓšÏÍŽĄĢ ĄĄĄĄíŨÔÖÐøĘÐöĩÄĀ§ŧó ĄĄĄĄÖÐøĘÐöĩÄÐÐĮéČÔČŧēŧČÝ·Ó^ĄĢÖĮĀûŌŅ―ĶÖÐøŲIžŌđŦēžÁËŽFØÉýËŪĮérĢŽî}ĩÄ―đücĘĮËûĶÖÐøĩÄÐčĮóÁŋēŧÄÜī_ķĻĢŽÍŽrŌōéíÁÏžÓđĪIÕĩÄēŧÃũŌēĘđÆäÏÝÔÚÖiFÖŪÖÐĄĢÔSķāČËîAyWÖÞÖÆÔėÉĖĒŽFØÉýËŪĖáļßĩ―125ÃĀÔŠ/ÖŪšóĢŽÖĮĀûCodelcoŋÉÄÜĖáļßÔÚÖÐøĘÐöĩÄŽFØÉýËŪËŪÆ―ĢŽķøĶÓÚínø2007Äęã~ēĚϞstĒþĖáļßĩ―115ÃĀÔŠ/(Ôö·ųß_3ÃĀÔŠ/)ĄĢÎŌĀí―âß\ÍųÅ_ģšÍČÕąūĩÄēÄÁÏĩÄŽFØÉýËŪēŧŨĢŽČÔČŧūSģÖ2006ÄęķČ115ÃĀÔŠ/ĩÄËŪÆ―ĄĢÍŽrĢŽÖÐøÅcÖĮĀûÖŪégĩÄŨÔÓÉŲQŌŨšÏžsžsķĻÄ10ÔÂ1ČÕÆðĢŽČĄÏû2%ĩÄßMŋÚęPķĢŽÏĢÍûß@ÐĐīëĘĐÄÜōÎüĘÕŌŧēŋ·ÖÖĮĀûēÄÁÏßMČëÖÐøĘÐöĢŽëmČŧŋÉÄÜŌōéß@·NļßÉýËŪÆ―ĩÄĖáļßķøšöŌŧÝÕþēߧíĩÄČΚηeOÐÔĄĢÍŽrĢŽēŧÍŽÐÎĘ―ÏÂßMŋÚã~ĩÄķĘÕÕþēßŨŧŊČÔČŧÓÐÏāŪķāĩÄŌÉ]ĄĢ9Ô·ÝĢŽÔÚķĘÕÕþēßÐûēžÖÐÖđļßÄÜÔīÏûšÄđĪI(ļßÎÛČūđĪI)ÍĻÐÐķÖŪšóĢŽã~ßMŋÚÃâķÕþēßŌēĒÍĢÖđĄĢ ĄĄĄĄĩŦĘĮąØíĮåģþĩÄŨũģö ^·ÖĢŧã~ūŦĩVĩÄÃâßMŋÚęPķŌēÔÚ9ÔÂ15ČÕąŧ―ûÖđ(ßMŋÚã~ūŦĩVēĒģöŋÚęOã~)ĢŽŽFÔÚ]ÓÐÐÂĩÄÔSŋÉŨC°l·ÅĄĢÔÚ9ÔÂ15ČÕÖŪĮ°ŨũģöĩÄQķĻČÔČŧÓÐЧēĒĮŌģÖĀmĩ――ņÄęÄęĩŨĢŽķø―ûÁîËų§íĩÄÕæÕý_ôÁĶŌŠĩ―ÄęšóēÅÄÜï@ŽFĄĢČŧķøCRUÖĮĀûë―âã~ÉúŪaģÉã~ģÉÆ·(ã~°åĄĒã~đÜĩČ)ĩÄíÁÏžÓđĪÔÚÖÐøĒ―ÓÖøŌÔ°ëģÉÆ·ģöŋÚĢŽČÔČŧĘĮÔĘÔSĩÄĢŽŌōé°ëģÉÆ·ĩÄģöŋÚÍËķŌŅ―pÉŲ(ŽFÔÚÖŧÓÐ5%)ĢŽíÁÏžÓđĪĩÄģÉąūŌŅ―ÉÏÉýĄĢŪĩØĩÄŌŧÐĐÖÆÔėÉĖÏëĀ^Āmë―âã~ĩÄíÁÏžÓđĪŲQŌŨūÍąØíŋË·þß@ŌŧücĢŽķøÖÐøĩÄŌŧÐĐ°ëģÉÆ·ÖÆÔėÉĖ°ĩĘūĢŽËûĒþÅcšĢÍâĩÄŋÍô fÉĖíđēÍŽģÐúÔöļßĩÄŲMÓÃĢŽŌÔšÏŲYíÔöžÓģÉąūĢŽēĒÞDÏōÉúŪaļßŋÆžžĩÄ°ëģÉÆ·ĢŽĘđŪaÆ·ÔöžÓļ―žÓÖĩĄĢîAÓÍËķĩÄÏÂ―ĩĶ°ëģÉÆ·ĩÄģöŋÚÁŋþÓКÜīóĩÄÓ°íĢŽĖØeĘĮļ―žÓÖĩĩÍĩÄŪaÆ·ĘÜĩ―ĩÄÓ°íþąČļ―žÓÖĩļßĩÄŪaÆ·ĘÜĩ―ĩÄÓ°íļüīóĄĢ ĄĄĄĄ ĄĄĄĄÐÂķÖÆšÍíÁÏžÓđĪĩÄŋówĀ§ŧóąŧÕJéĘĮķĖÆÚĩÄĄĢÄĮÐĐŌŅ―ÍĢŪaĩÄã~ēÄÖÆÔėÉĖĩÄÉúŪažīĒŧÖÍĢŽÓÐęPÖÐø·―ÃæÖØÐÂģöŽFÔÚĘÐöÉÏĩÄŲIČëÅdČĪĩÄóĩĀŋÉÄÜÐčŌŠŌŧÐĐ·―Ę―ēÅÄÜ―âáĮåģþĄĢß@Ōē·īÓģÔÚĘÐöÉÏÝ^ļßĩÄŽFØÉýËŪÉÏĢŽŽFØÉýËŪÄÉÏÐĮÆÚĩÄ100ÃĀÔŠ/ŨóÓŌĖáÉýĩ―130ÃĀÔŠ/ĄĢīËÍâĢŽSFEęPÓÚã~šÏžsąĢŨC―ðÄ9%pÉŲĩ―6%ĩÄīëĘĐŌēŋÉÄÜžĪ°lÏûŲMÕßĩÄŲŲIÓûÍûĄĢÎŌŌēÏāÐÅĢŽëSÖøLME-SFEēîrĩÄūoŋsĢŽÓÉ8Ô·ÝÆ―ūųĩÄ29ÃĀ·Ö/°õĩ―10Ô·ÝĩÄÁãĢŽÖÐøĒŧØw―ðŲĘÐöēĒßMŌŧē―ŲIČëĢŽÍŽrĢŽÎŌÔÐÅÖÆÔėÉĖšÍŨî―KÓÃôĘÖÖÐĩÄėīæŌŅ―ÓÃÍęĢŽËûÐčŌŠĩÄđĐŠÄÜÁĶÐčŌŠĩÃĩ―Ņa―oĄĢÍŽrūŦã~ģöŋÚęPķÔöžÓĩ―15%ĘđĩÃËûĩÄģöŋÚģÉąūŲMÓÃļüļßĢŽÏĢÍûß@ÄÜōīĖžĪUã~ßMŋÚÔöžÓĄĢČįđûÖÐøĩÄŲIžŌÄÜōļüÔįĩØŧØwĘÐöĢŽÁíÍâWÃĀĩÄUã~ÏûŲMÉĖČÔūSģÖÄŋĮ°ĩÄ îBĩÄÔĢŽūÍÓÐŋÉÄÜŌý°lÐÂŌŧÝĩÄUÁÏĘÐöšÍūŦã~ĘÐöĩÄđĐŠūoĄĢļüÖØŌŠĩÄĘĮĢŽÔÚß^ČĨĩÄŨÔÂÖÐøūŦã~ŪaÆ·ŪaģöĩÄē―·ĨÓÐËųūšÍĢŽëSÖøŨî―KÐčĮóĩÄÅōÃĢŽß@·NÐčĮóÁŋÉÏĩÄČąŋÚūÍÖŧÓÐŋŋž°ÔįßMŋÚUã~šÍūŦã~íŅaĄĢ ĄĄĄĄÁTđĪÍþÃ{ÔÚpČõ ĄĄĄĄļüžÓÖĩĩÃŨĒŌâĩÄĘĮĢŽđĐŠÖÐāĩÄÍþÃ{ÔÚÖðupČõĄĢCodelcoĄŪNorteđĪþþÕfŌŅ―ÔÚÕÅÐÖзÖÁŅĢŽÆäËûŌŧÐĐÐĄĩÄđĪþÏĢÍûÄÜōž°ÔįßMÐÐÕÅÐēĒąMŋėß_ģÉ fŨhĢŽļųþČÕģĢ°ēÅÅĢŽīóēŋ·ÖđĪþģÉTßxņÓà fÉĖĩÄÞk·Ļí―âQî}ĢŽķøĮŌÕÅÐĒÓÚ11ÔÂ17ČÕé_ĘžĄĢŽFÓÐĩÄšÏÍŽĒÓÚ12ÔÂĩŨĩ―ÆÚĄĢžÓÄÃīóInmetã~ĩVÅcđĪČËÖŪégĩÄÚŲYšÏÍŽĒÓÚß@žūķČÔÚËûÎŧÓÚTurkeyĩÄ Cayeliã~ä\ĩVßMÐÐĀ^ĀmÕÅÐĄĢļųþ·ĻÂÉĢŽ fÉĖąØíÓÚ12Ô·ÝÉÏŅŪ―YĘøĄĢ ĄĄĄĄLMEŽFØėīæŨšõß_ĩ――ņÄęĩÄŨîļßËŪÆ―ĢŽĩŦČÔĖÓÚęPæIĩÄvĘ·ËĘĩÍËŪÆ―ÖŪÏÂĢŽąMđÜĘÐöÓÐūšÍĩÄÛEÏóĢŽĩŦĘĮķĖÆÚČđĐŠÖÐāĩÄÔÚšÁĶČÔČŧīæÔÚĢŽÖÐøĘÐöĘÐöÉÏŲIČëŧîÓĩÄÖØÐÂģöŽFŋÉÄÜþŋīĩ―ŽFØÉýËŪÔÚÄęĩŨĮ°ÖØÐÂŧØÉýĄĢ ĄĄĄĄ―ðČðÆÚØ ęÖĨø ĀîŲĨŨg

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||