|

不支持Flash

|

|

|

國際供需仍處于弱勢平衡 期銅維持偏弱震蕩格局http://www.sina.com.cn 2006年12月06日 10:52 北京中期

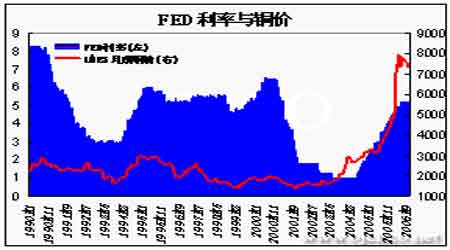

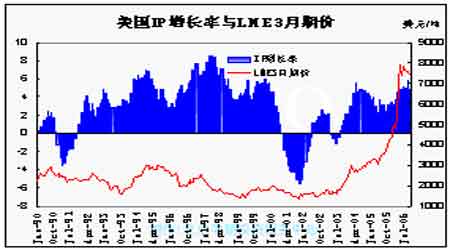

第一部分 行情回顧 11月份LME銅期價總體呈震蕩下行走勢,最低探至6650美元/噸,月末報收7065美元/噸,較上月末下跌305美元/噸,國內(nèi)主力701合約下跌3300元/噸至65740元/噸。LME現(xiàn)貨貼水升至近40美元/噸附近,國內(nèi)現(xiàn)貨價下降3400元/噸至66700元/噸。LME庫存上升24850元/噸至155350噸,增幅為近兩年最大幅度。國內(nèi)庫存下滑7655噸至27141噸。國內(nèi)現(xiàn)貨價與LME現(xiàn)貨價比值由10月底的9.38上升至9.61。 第二部分 基本面分析 一、國際經(jīng)濟形勢 11月,美指滑落,黃金大漲,歐元對美元匯率創(chuàng)出近幾年的新高,經(jīng)濟數(shù)據(jù)的好壞對其影響頗大,綜合看,不利的數(shù)據(jù)有:美國10月耐久財(耐用品)訂單減少8.3%,創(chuàng)下六年來最大降幅,遠(yuǎn)高于分析師之前預(yù)估的減少4.6%,扣除飛機的非國防資本財亦意外下滑5.1%;11月消費者信心指數(shù)下滑至102.9,為8月以來最低水準(zhǔn);10月新屋銷售下降3.2%,第三季房市投資下降18%,為逾15年來最大降幅;第三季消費者支出增長年率為2.9%,低于初值增長3.1%。11月ISM制造業(yè)指數(shù)為49.5,為自2003年4月以來最低水準(zhǔn),預(yù)估為51.5;10月營建支出季調(diào)后月率下滑1.0%至1.178兆美元,9月修正后為下滑0.8%,初值為下滑0.3%。11月25日當(dāng)周初請失業(yè)金人數(shù)上升至35.7萬人,前值為32.1萬人。 有利的數(shù)據(jù)有:10月成屋銷售年率意外上升至624萬戶,為2月以來首度上升,這略微沖淡了美國經(jīng)濟疲弱的跡象。美國商務(wù)部公布,第三季經(jīng)季節(jié)調(diào)整實質(zhì)GDP環(huán)比年率修正值為成長2.2%,大大高于前值1.6%及預(yù)期值1.8% FED近期公布的褐皮書顯示,美國多數(shù)地區(qū)報告經(jīng)濟溫和增長,而許多地區(qū)的就業(yè)市場仍緊俏,薪資增幅依然溫和,多數(shù)地區(qū)報告整體房屋市場活動繼續(xù)放緩,新屋銷售下降且待售房屋增加,多數(shù)地區(qū)的制造業(yè)活動整體正面,而疲弱跡象集中于與房屋和汽車業(yè)相關(guān)的制造企業(yè)。而據(jù)美達拉斯聯(lián)邦儲備銀行有關(guān)經(jīng)濟學(xué)家認(rèn)為,住房價格對消費支出的整體影響取決于兩個方面,一是傳統(tǒng)意義上的財富效應(yīng),二是資產(chǎn)增值抵押貸款。目前財富效應(yīng)已受影響。2000-2005年期間,資產(chǎn)增值抵押貸款的大幅上升可能每年推動消費支出增長了1至3個百分點,這表明房價增速放緩至1%-4%,可能會在幾年內(nèi)拖累消費支出增長減少1%-2%,并令GDP增速放緩0.75-1.5個百分點。伯南克繼續(xù)認(rèn)為美國經(jīng)濟已經(jīng)進入了一個轉(zhuǎn)型期,2006年下半年美國經(jīng)濟將保持一種溫和增長態(tài)勢。其預(yù)測,美國經(jīng)濟明年可能以“適中的”速度增長,這一速度“接近或略低于”經(jīng)濟最終可持續(xù)增長的速度。美商務(wù)部認(rèn)為第四季度的經(jīng)濟增長率可能位于1.6%-2.6%之間。2006年美國實質(zhì)GDP增長率將為3.1%。 歐盟執(zhí)委會將歐元區(qū)2007第一季經(jīng)濟成長預(yù)估從0-0.5%上調(diào)至0.3-0.8%,并預(yù)計第二季經(jīng)濟增幅將較上季略加快,落在0.3-0.9%區(qū)間,執(zhí)委會還公布,歐元區(qū)11月企業(yè)景氣指數(shù)達到紀(jì)錄高點,顯示2006年第四季工業(yè)生產(chǎn)將表現(xiàn)強勁。歐盟統(tǒng)計局公布,歐元區(qū)第三季區(qū)內(nèi)生產(chǎn)總值(GDP)確認(rèn)為較前季成長0.5%,較去年同期成長2.7%;11月歐元區(qū)的通膨年率從10月的1.6%升至1.8%,符合市場預(yù)期。歐元區(qū)9月零售銷售較前月下降0.6%,預(yù)估值為下降0.5%,較上年同期增長1.4%,低于預(yù)估的增長2.0%。歐元區(qū)11月RBS制造業(yè)采購經(jīng)理人指數(shù)下滑至56.6,市場預(yù)估為57.1。ECB管理委員會委員暨德國央行總裁韋伯認(rèn)為,2007年通膨水準(zhǔn)將可能明顯高于2%,并持續(xù)至2008年。2006年德國國內(nèi)生產(chǎn)總值(GDP)成長率或?qū)⒊^2.25%,而今年歐元區(qū)經(jīng)濟成長率可能為2.5%左右。歐盟執(zhí)委會公布的經(jīng)濟展望是,將歐元區(qū)12國2006年經(jīng)濟成長率預(yù)估值由2.5%微幅調(diào)高至2.6%,將2007年經(jīng)濟成長率由1.8%大幅上調(diào)到2.1%。歐盟執(zhí)委會預(yù)期歐元區(qū)今年第四季度GDP季率成長0.3-0.7%,此前預(yù)期為0.2-0.7%;歐元區(qū)2007年第一季度的GDP料成長0.3-0.8%,此前預(yù)期為0.0-0.5%;2007年第二季經(jīng)濟成長季率將落在0.3-0.9%之間。 日本11月制造業(yè)采購經(jīng)理人指數(shù)(PMI)降至53.7,為18個月低點,10月為54.1。日本10月全國核心CPI年率成長0.1%,低于分析師的預(yù)估中值增長0.2%。10月所有家庭支出年率下滑2.4%,市場預(yù)估中值為減少3.9%。此為該數(shù)據(jù)連續(xù)第10個月較上年同期下滑。10月新屋開工年率成長2.2%,分析師預(yù)估中值則為成下滑1.1%;10月營建訂單年率成長8.8%。10月工業(yè)產(chǎn)出月率成長1.6%,分析師預(yù)估為下滑0.5%。10月庫存月率成長0.8%。以上數(shù)據(jù)可以看出日本內(nèi)需雖有所轉(zhuǎn)強,但還未達到內(nèi)需主要支撐其經(jīng)濟增長的作用,而工業(yè)產(chǎn)出月率穩(wěn)定成長,說明日本經(jīng)濟仍處與復(fù)蘇中。在全球經(jīng)濟不會出現(xiàn)大幅放緩情況下,日本經(jīng)濟仍將繼續(xù)擴張。 總的來看,OECD認(rèn)為,受美國經(jīng)濟降溫拖累,經(jīng)濟增長或降至四年低點。該組織30個成員國2007年的經(jīng)濟增速可能由今年的3.2%降至2.5%,為2003年增長2%以來的最差表現(xiàn)。對于明年經(jīng)濟的預(yù)測也低于OECD在5月份預(yù)計的2.9%。但OECD認(rèn)為,歐洲以及中國、印度等新興經(jīng)濟體的強勁經(jīng)濟擴張,有望抵消美國和日本經(jīng)濟放緩的影響。相比一次重大的全面降溫,世界經(jīng)濟更可能面對的是一次增長的再平衡。 圖一:宏觀經(jīng)濟指標(biāo)與銅價

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||