|

ēŧÖ§ģÖFlash

|

|

|

øČ(nĻĻi)ŽF(xiĻĪn)ØĘÐöģĘŽF(xiĻĪn)ūo éûã~ÆÚrĖáđĐÝ^šÃÖ§Î(2)http://www.sina.com.cn 2006Äę12ÔÂ06ČÕ 09:54 žÎŌæēĐČA

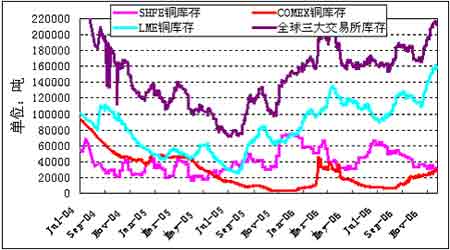

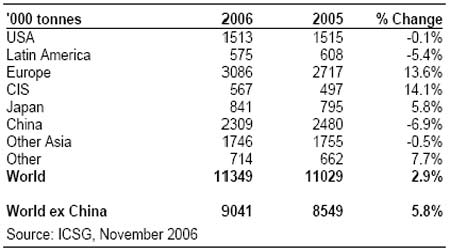

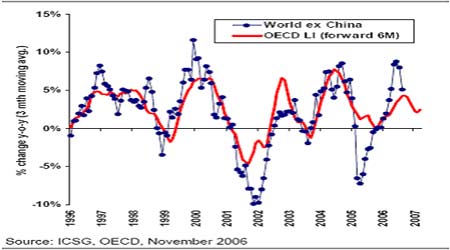

ĄĄĄĄ4)øČ(nĻĻi)ÍâėīæĩÄï@ÖøēîŪ ĄĄĄĄøëHđĐŠūoĩÄūÖÝ―ņÄęÖðē―ĩÃĩ―ū―âĄĢļųþ(jĻī)ČŦĮō―ðŲ―y(tĻŊng)ÓūÖĩ(shĻī)þ(jĻī)ĢŽ2006ÄęĮ°9ÔÂČŦĮōã~ĘÐ(chuĻĪng)žoäĩÄß^ĘĢ22.8ČfĄĢøëHã~I(yĻĻ)ŅÐūŋ―MŋÔÚŨîÐÂÔÂóÖÐŌēąíĘūĢŽ―ņÄę1-8ÔÂČŦĮōūŦã~đĐŠß^ĘĢ8.4ČfĢŽķøČĨÄęÍŽÆÚéķĖČą23.3ČfĄĢ―ņÄęÆų―ņĢŽLMEã~ėīæģĘŽF(xiĻĪn)ÔöžÓĩÄÚ ÝĢŽÄŋĮ°ėīæÁŋ―Ó―ü16ČfĢŽÏāąČÓÚĮ°ÆÚĩÄėīæĩÍücÔöžÓģŽß^ÁË60%ĄĢķøøČ(nĻĻi)ÉÏšĢÆÚØ―ŧŌŨËųã~ėīæČÔĖÓÚÏÂ―ĩĩÄÚ ÝÖÐĢŽŪĮ°ã~ėīæHé2.7ČfÓāĢŽÎŧÓÚvĘ·ŨîĩÍÎŧĩÄËŪÆ―ĄĢÄøČ(nĻĻi)ÍâėīæÉÏĩÄēîŪŌē·īÓģÁËđĐÐčūo îrĩÄēŧÍŽĢŽøČ(nĻĻi)ūoķøøÍâËÉĢŽß@ŌēĶ·īĖŨÓÐĀûĄĢ ĄĄĄĄD5ĢšČŦĮōČýīó―ŧŌŨËųã~ėīæ ĄĄĄĄ ĄĄĄĄ5)øČ(nĻĻi)Íâ―(jĻĐng)úĮ°ū°ÔėģÉĶã~ÐčĮóîAÆÚĩÄēîŪ ĄĄĄĄÔÚÐčĮóÃæÉÏĢŽøëHã~I(yĻĻ)ŅÐūŋ―Mŋ(ICSG)ŨîÐÂđŦēžĩÄĩ(shĻī)þ(jĻī)ï@ĘūÔÚWÃ˚͊Â(liĻĒn)ówøžŌĩÄÐčĮóÔöéLÅĢŽĩŦÔÚÃĀø]ÓÐÔöéLĄĢICSGĩ(shĻī)þ(jĻī)ï@ĘūÖÐøÐčĮóÏÂ―ĩĢŽĩŦÔÚÐÞÕýøžŌĶäūÖĩÄėīæá·Åšó(―ņÄęÆų―ņīóžs20Čf)ĢŽÎŌÕJéÖÐøã~ÐčĮóÂÔÓÐÔöéLĄĢĩŦøëHã~ŅÐūŋ―MŋĩÄĩ(shĻī)þ(jĻī)Öļģöēŧ°üĀĻÖÐøÔÚČ(nĻĻi)ĩÄĘĀ―įã~ÐčĮóÚ ÝÔÚšŧŊĄĢÁíÍâĢŽīúąíĘĀ―į―(jĻĐng)úģÉéLĩÄOECDîIÏČÖļËŌŅ―(jĻĐng)ÔÚ―ņÄęČýÔ·ÝÞDÏōēĒģÖĀm(xĻī)ÏÂŧŽ(ČįÏÂD)ĢŽß@ĒîAĘūÖøšóÆÚĘĀ―į―(jĻĐng)úģÉéLĒþÏāęPpËŲĢŽļųþ(jĻī)OECDîIÏČÖļËšÍICSGã~ÐčĮóDÐÎÖŪégĩÄÏāęPÐÔĢŽøëHã~ÐčĮóÖÁÉŲÔÚÃũÄęĩÚŌŧžūķČĮ°ĒþģÖĀm(xĻī)·ÅūĄĢ ĄĄĄĄąí1ĢšøëHã~ŅÐūŋ―MŋĩÄã~ÐčĮóÁŋ ĄĄĄĄ ĄĄĄĄD6ĢšOECDîIÏČÖļËŨßČõÖļģöÐčĮóÔöéLËŲķČĩÄßMŌŧē―·Åū ĄĄĄĄ ĄĄĄĄĶÓÚøČ(nĻĻi)ĢŽøžŌ―y(tĻŊng)ÓūÖģõē―šËËãï@ĘūĢŽĮ°ČýžūķČÖÐøøČ(nĻĻi)ÉúŪa(chĻĢn)ŋÖĩé141477|ÔŠĢŽÍŽąČÔöéL10.7%ĄĢąČÉÏ°ëÄęŧØÂäÁË0.2°Ų·ÖücĢŽĩŦąČČĨÄęÍŽÆÚžÓŋėÁË0.8°Ų·ÖücĄĢ đĪI(yĻĻ)ÉúŪa(chĻĢn)ÔöËŲÝ^ŋėĢŽŌ(guĻĐ)ÄĢŌÔÉÏđĪI(yĻĻ)ÔöžÓÖĩ62221|ÔŠĢŽÔöéL17.2%ĢŽąČÉÏ°ëÄęŧØÂä0.5°Ų·ÖücĢŽąČČĨÄęÍŽÆÚžÓŋė0.9°Ų·ÖücĢŧÉįþđĖķĻŲYŪa(chĻĢn)ÍķŲYÍŽąČÔöéL27.3%ĄĢîAÆÚ―ņÄęšóÆÚ―(jĻĐng)úČÔĒąĢģÖÝ^ļßËŲķČ°l(fĻĄ)ÕđĢŽČŦÄęGDPÔöéLÔÚ10%ŌÔÉÏĄĢ―(jĻĐng)úĩÄÆ―·(wĻ§n)ļßËŲ°l(fĻĄ)ÕđąØĒ§ÓŨũéđĪI(yĻĻ)ÔēÄÁÏĩÄã~ÐčĮóÔöéLĢŽøČ(nĻĻi)ÍâšęÓ^―(jĻĐng)úh(huĻĒn)ūģŪĮ°ŌēÍŽÓÖ§ģÖã~ĘÐĩÄ·īĖŨÐÐéĄĢ ĄĄĄĄūCÉÏËųĘöĢŽÄŋĮ°ã~ĘÐČÔÃæÅR·īĖŨēŲŨũCþĄĢ ĄĄĄĄËÄĄĒÅeĀý·ÖÎö ĄĄĄĄŽF(xiĻĪn)ŌÔ1000î^īįéĀýĢŽíßMÐÐã~ĘзīĖŨÍķŲYĩÄŲY―ðîAËãĄĒïLëUÔuđĀž°ĀûîAÆÚĩÄ·ÖÎöĄĢ ĄĄĄĄ1)ŲY―ðîAËã ĄĄĄĄøČ(nĻĻi)ÆÚؚϞs1000ĢŽķØŌēŨö1000ĄĢ ĄĄĄĄøČ(nĻĻi)ÕžÓÃŲY―ð(žŲÔOŽF(xiĻĪn)ÔÚŨöŌŧÔ·ݚϞs)ĢŽtĢš ĄĄĄĄ12ÔÂ1ČÕĮ°Ģš 1000*0.06*66000=396Čf(ČËÃņÅ) ĄĄĄĄ12.01-12.15: 1000*0.10*66000=660Čf(ČËÃņÅ) ĄĄĄĄ12.15-01.01: 1000*0.15*66000=990Čf(ČËÃņÅ) ĄĄĄĄ01.01-01.13: 1000*0.20*66000=1320Čf(ČËÃņÅ) ĄĄĄĄ01.13-01.15: 1000*0.30*66000=1980Čf(ČËÃņÅ) ĄĄĄĄķØĘÐöËųÐčŲY―ðĢš1000*0.1*7100=71Čf(ÃĀÔŠ) ĄĄĄĄČôŋž]―ÓŽF(xiĻĪn)ØąPĢŽt1000ã~ËųÐčĩÄŲY―ðéĢš1000*66000=6600ČfČËÃņÅĄĢČôŽF(xiĻĪn)ØĶÆÚØrēîÝ^īóĢŽŋÉÉęÕŲ|ŅšŲJŋîíßMÐÐŲY―ðÖÜÞDĢŽŌŧ°ãÄ―ÓŽF(xiĻĪn)Øĩ―ģöĘÛrégÉÏđĀÓŌŠ1-2ÖÜĢŽđĘ°ī2ÖÜíÓËãĢŽĀûÏĒ°ī7.5%ĩÄÄęÏĒĢŽt1000ŽF(xiĻĪn)Ø2ÐĮÆÚĩÄŲY―ðģÉąūąĄĩ―ÃŋÉÏÃæīóžsé250ÔŠĢŽÔÚŽF(xiĻĪn)ØĶÆÚØrēîļßÓÚīËĩ(shĻī)ŨÖÓÐŌŧķĻĩÄÚAĀûîAÆÚrĢŽŋÉŋž]ßMÐÐēŲŨũĄĢ ĄĄĄĄ2)ïLëUÔuđĀĢš ĄĄĄĄaĄĒŪĮ°ĩÄąČÖĩÓÐücÆŦļßĢŽ―Ó―üŋįĘÐĖŨĀûąČÖĩ ^(qĻą)ĩÄÉÏŅØĢŽąČÖĩÉÏÐÐŦ@ĀûĩÄŋÕégÏāĶÓÐÏÞĢŽĮŌČÝŌŨĘÜĩ―ēŧĀûŌōËØĩÄ_ôķøÏÂŧŽĢŽĖØeĩÄŪã~rŨßļßĶøČ(nĻĻi)ÐčĮóÆðĩ―ŌÖÖÆŨũÓÃrĢŽß@·NïLëUģöŽF(xiĻĪn)ĩÄCÂĘÝ^īóĢŽÔÚēŲŨũríąĢģÖļßķČęPŨĒēĒž°rŨöģöÏāŠĩÄÆ―}ŧōŌÆ}ĩČÕ{Õûî^īįĩÄĖĀíĄĢ ĄĄĄĄbĄĒÕþēßÐÔïLëUīæÔÚĢŽ―üŨÄęøžŌģÖĀm(xĻī)ÔÚĶļßÄܚĥĒŲYÔīÐÔŪa(chĻĢn)Æ·ßMÐКęÓ^Õ{ŋØÕþēßĢŽÔÚßMģöŋÚęPķÉÏēŧāĘĐĄ°ßMĀģöĄąĩÄīëĘĐĢŽŌŧĩĐøžŌÔŲīÎēÉČĄß@·NīëĘĐĢŽß@ĒþīŲĘđßMŋÚÓŊĀûĩÄąČÖĩÏÂŌÆĢŽĶ·īĖŨŪa(chĻĢn)ÉúēŧĀûÓ°íĄĢ ĄĄĄĄcĄĒČËÃņÅĩÄÉýÖĩ§ÖÂąČÖĩÖÐÐÄÏÂŌÆĩÄïLëUĄĢČËÃņÅÉýÖĩëmČŧĶąČÖĩÏÂŌÆÓÐŌŧķĻĩÄÓ°íĢŽĩŦÆÚÉýÖĩß^ģĖĘĮéLÆÚģÖĀm(xĻī)ßMÐÐĩÄĢŽÄęūųŌēHÔÚ4%ŨóÓŌĢŽÓÉī˧íĩÄïLëUĘĮŋÉŋØĩÄĢŽĮŌ·īĖŨé_}ąČÖĩŌēĘĮēŧāŨŧŊÕ{ÕûĩÄĢŽķĖÆÚíÖvĶĖŨĀûÕæÕýĩÄÓ°í·ųķČēĒēŧĘĮšÜīóĄĢ ĄĄĄĄdĄĒŧųēî―YĩÄŨŧŊÏōĶ·īĖŨēŧĀûĩÄ·―ÏōŌÆ ÓĩÄïLëUĄĢÄŋĮ°ķØĩÄŽF(xiĻĪn)ØĶČýÔÂÆÚĩÄŧųēî―YĖÓÚŲNËŪ îB(tĻĪi)ĢŽĶ·īĖŨÓÐĀûĢŽĩŦß@ĖÓÚvĘ·ĩÄĩÍÎŧËŪÆ―ĢŽČôķØĘÐöŨßÅĢĢŽÔŲīΰl(fĻĄ)ÉúD}ÐÐĮéĢŽ§ÖÂķØÔŲīÎŨģÉback―YĢŽß@ĒĶ·īĖŨŪa(chĻĢn)ÉúēŧĀûÓ°íĢŽĘđ·īĖŨŌÆ}ĩÄîAÆÚĘÕŌæ―ĩĩÍĄĢĶīËŌŠąĢģÖļßķČęPŨĒēĒž°rēÉČĄÏāŠĩÄŌÆ}ŧōÆ―}īëĘĐĢŽĩŦÄŋĮ°øëHĘÐöĩÄŧųąūÃæh(huĻĒn)ūģËÆšõēŧÖ§ģÖß@·NŨßÝĄĢ ĄĄĄĄeĄĒÎß ŨßÝÔėģÉĩÄÎß ąĢŨC―ðēŧŨãĩÄïLëUĢšß@ŋÉŌÔŋž]øČ(nĻĻi)ÍâČËÃņÅÅcÃĀÔŠŲ~ôĩÄÏāŧĨŲ|ŅšĄĢ ĄĄĄĄ3)ĀûîAÆÚĢš ĄĄĄĄļųþ(jĻī)ŪĮ°øČ(nĻĻi)Íâh(huĻĒn)ūģĩÄîAÆÚĢŽ―ņÄęÖÁÍųšóŌŧÄęČ(nĻĻi)ã~ĘÐķžĒūSģÖČ(nĻĻi)ūoÍâËÉĩÄļņūÖĢŽđĘÏČîAŌŧÄęČ(nĻĻi)ĩÄĀûîAÆÚĢš ĄĄĄĄaĄĒąČÖĩÚAĀûĢšąČÖĩÉÏÉý2üc,ÃŋŪa(chĻĢn)Éú1500ÔŠĩÄĀûĄĢ ĄĄĄĄbĄĒÃŋÔÂŌÆ}ĀûîAÆÚĢš700ÔŠ ĄĄĄĄŌŧÄęČ(nĻĻi)ĩÄĀûīóļÅé9900ÔŠ/ĢŽ1000ĩÄĀûé990ČfĢŽ°ī2500ČfĩÄŲY―ðÕžÓÃĢŽŌŧÄęĩÄĀûĘÕŌæÂĘé39.6%ĄĢ ĄĄĄĄžÎŌæēĐČA î|Éý

Ąū°l(fĻĄ)ąíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||