|

≤ª÷ß≥÷Flash

|

|

|

√Þª® –àˆ«˙’€÷–≤ª∑¶ôCï˛ ∫Û –√ÞÉr墑Ÿ¨F∑¥èóhttp://www.sina.com.cn 2006ƒÍ11‘¬27»’ 00:26 √¿Ýñ—≈∆⁄ÿõ

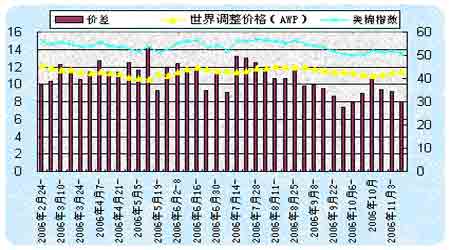

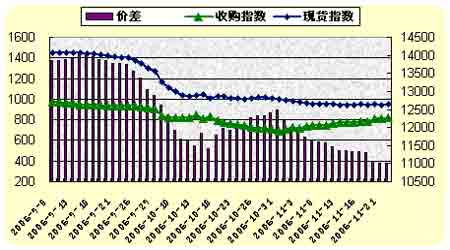

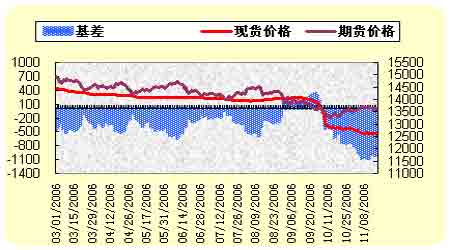

°°°° °°°° Æ“ª‘¬“‘ÅÌŒ“á¯ÎS÷¯–¬ª®¥Û¡ø…œ –£¨¨Fÿõπ©ë™≥‰◊„£¨þMø⁄√ÞÉr∏Ò≥÷¿m◊þµÕ£¨√Þª®¨Fÿõ –àˆÉr∏Ò≥ˆ¨F¡À¥Û∑˘œ¬ª¨⁄ÖÑ𣨡̓ª∑Ω√Ê∆⁄ÿõ –àˆÖs±Ì¨Fµ√Ω¸»ıþhè䣨Ér∏Òœ»ìP∫Û“÷£¨þ@ò”“ªÅÌøÇÛw√ÞÉrÎm»‘±£≥÷ð^µÕÀÆ∆Ωþ\––£¨µ´∆⁄¨F –àˆÉr≤Ó±ªþM“ª≤Ω¿≠¥Û£¨èƒ∂¯Œ¸“˝¡À≤ª…ŸÃ◊¿˚ŸYΩΩȻΣ¨ –àˆªÓÐS≥Ã∂»”–À˘º”èä°£πP’þ’JûÈ√ÞÉr’{’˚Ö^Èg”–œÞ£¨∑¥èóôCï˛‘Ÿ¥ŒÅÌ≈R°£ °°°°“ª°¢á¯ÎH –àˆ«Èõr °°°°1°¢±æ‘¬√¿á¯÷–∆⁄¥Ûþx¬‰ƒª£¨–Ë“™ÍP◊¢µƒ“ª¸c”∞Ìë °°°°√Ò÷˜¸hΩK”⁄‘⁄övΩõ1994ƒÍ÷–∆⁄þx≈e ß»•øÿ÷∆ôýµƒµ⁄12ÇăÍÓ^∫Û£¨÷ÿäZµ√±ä◊hï˛øÿ÷∆ôý£¨≤¢å¶¨F»Œπ≤∫Õ¸h¥˙±Ì≤º ≤øÇΩyµƒµ⁄∂˛ÇÄ»Œ∆⁄◊Ó∫ÛÉ…ƒÍµƒ’˛≤þÆa…˙¡À≤ªø…∫ˆ“﵃”∞Ìë°£∂ýπ˛’Ñ≈–ƒÐ∑Ò‘⁄þ@∂ŒïrÈg»°µ√Õª∆∆–‘þM’π£¨å¶ ¿ΩÁµƒœýÍPÞrÆa∆∑Ér∏Ò∂º «∑«≥£÷ÿ“™µƒ°£ °°°°±MπÐ÷ÿÜ¢∂ýπ˛’Ñ≈–√Ê≈RœýÆîÎy∂»°£»´√Ê∫Õ’˝ Ωª÷èÕ∂ýπ˛ªÿ∫œ’Ñ≈–µƒólº˛þÄ≤ª≥… Ï£¨ƒø«∞÷˜“™≥…ÜTᯑ⁄ÍPÊIÜñÓ}…œµƒ∑÷∆Á“¿»ª¥Ê‘⁄£¨ÃÿÑe «ÍP”⁄œ˜úpÞròI—aŸN∫ÕÞrÆa∆∑ÍP∂굃∑÷∆Á°£Ω‚õQþ@–©∑÷∆Á–Ë“™þ@–©≥…ÜT᯵ƒÓIåß»À◊˜≥ˆ’˛÷Œ–‘õQ∂®°£å¶√Ò÷˜¸høÿ÷∆á¯ï˛∫Û£¨≤º ≤øÇΩy墔⁄√˜ƒÍ7‘¬µΩ∆⁄µƒŸQ“◊’Ñ≈–ôýƒÐ≤ªƒÐµ√µΩ—”ÈL£¨þM∂¯◊˜≥ˆ”–¿˚”⁄’Ñ≈–µƒœýÍP’˛≤þ÷˜èàþÄÎy“‘¥_∂®£ªµ´11‘¬17ÃñÈ_ ºþM––’Ñ≈–µƒºº–g–‘”ë’죨ûÈ∂ýπ˛’Ñ≈–ª÷èÕÎSïr◊ˆ∫√«∞∆⁄ú ljπ§◊˜£¨þ@“ª∑eòOµƒ◊˜”√“≤ «÷µµ√Œ“ÇÉøœ∂®µƒ°£¥ÀÕ‚µƒåçŸ|–‘¿˚∫√œ˚œ¢÷ªƒÐπ≤Õ¨∆⁄¥˝¡À°£ °°°°2°¢USDAàÛ∏ʵƒ¬ï“Ù£∫»´«Ú≈c√¿éϥʱ≥µ¿∂¯ÒY ÷–√¿Æa¡ø…œ’{ °°°°√¿á¯ÞròI≤øµƒ◊Ó–¬“ª∆⁄»´«Ú√Þª®π©–ËÓAúy‘¬àÛ£¨2006/07ƒÍ∂»»´«ÚÆa¡ø°¢∆⁄≥ı°¢∆⁄ƒ©éÏ¥Êð^…œ‘¬îµ◊÷æ˘”––°∑˘œ¬’{°£Œ“ÇÉ◊¢“‚µΩ£¨»´«ÚµƒéÏ¥ÊÎmð^…œ‘¬œ¬’{¡À26»fá磨÷˜“™‘≠“Ú «”°∂»√ÞéÏ¥Êúp…Ÿ‘Ï≥…µƒ£¨∂¯√¿√ÞéÏ¥Ê∑¥∂¯‘ˆº”¡À13»fá磨“ª∑Ω√Ê’f√˜√¿√Þ≥ˆø⁄¡øÕ¨∆⁄œý±»úp…Ÿ¡À£¨¡Ì“ª∑Ω√Ê≥ˆø⁄µƒ√¿√ÞÉr∏Ò∏ÇÝ顶‘⁄÷–ᯠ–àˆ“≤±ªœ˜»ı¡À≤ª…Ÿ(á¯√ÞÉr∏ÒΩµ∑˘ð^¥Û)£¨þMø⁄√Þ≈cá¯Æa√Þ3ºâÉr≤Ó“—”…10‘¬≥ıµƒ«ß”ý‘™ΩµµΩƒø«∞ª˘±æ≥÷∆Ω…ı÷¡±»þMø⁄ÉrþĵյƒÀÆ∆Ω£¨þ@“≤ «√¿á¯ «4ƒÍ÷–µƒ◊Ó∏þéÏ¥ÊÀÆ∆Ω£¨∂Ã∆⁄ÅÌø¥ «√¿√Þ∑e»ıÎy∑µµƒ‘≠“Ú÷Æ“ª°£∂¯º¥ π‘⁄÷–á¯Æa¡øÀ¢–¬öv ∑–¬∏þ£¨√¿√ÞÆa¡øÓAúy‘ˆº”«Èõrœ¬£¨»´«ÚéϥʵƒΩµµÕΩo√ÞÉrþÄ «úpðp¡À“ª∂®π©ë™º”÷ÿµƒâ∫¡¶°£ °°°°3°¢√¿√ÞÉr∏Ò≥÷¿mµÕ√‘£¨CCCŸJøÓ√Þéϥʿ^¿møÏÀŸ‘ˆº” °°°° °°°°Ωÿ÷¡11‘¬14»’µƒ“ª÷ÐÉ»£¨”÷”–28.74»fáç–¬√ÞþM»ÎCCCŸJøÓ£¨ÉH”–4.28»fáç⁄H≥ˆ°£øÇ”ãCCCŸJøÓ√ÞéÏ¥Êþ_152»fá磨±»…œ÷Бˆº”30.12»fá磨Œ“ÇÉ∂º÷™µ¿√ÞÞrªÚ’þ√Þ…Ã «∑Ò‘∏“‚å¢√Þª®⁄H≥ˆ≤¢ƒ√µΩ¨Fÿõ –àˆ…œ‰N €£¨æÕ»°õQ”⁄AWP∫Õº~ºs∆⁄ÿõµƒÉr≤Ó(“ä…œàD)£¨èƒàD÷–Œ“ÇÉø…“‘ø¥µΩÉr≤ÓÖ^”Úøs–°£¨“ª∞„ÅÌ’f∆⁄ÿõΩ¸∆⁄∫œºs∏þ≥ˆAWP 10∑÷/∞ı“‘…œïr£¨√Þª®≤≈ï˛èƒŸJøÓÌóƒø÷–÷ùu¡˜Õ®µΩ¨Fÿõ –àˆ…œ£¨∂¯ƒø«∞µƒÉr≤ÓΩµ÷¡8√¿∑÷/∞ı◊Û”“£¨éÏ¥Ê◊‘ï˛≥÷¿m‘ˆº”°£◊ÓΩ¸É…÷ÐŒ“ÇÉ◊¢“‚µΩAWP”–À˘Ã·∏þ£¨þ@÷¡…ŸΩoŒ“ÇÉÉ…ÇÄ÷ÿ“™–≈œ¢£∫1°¢√¿√ÞÉr∏Ò ÐCCCŸJøÓ√ÞÎy“‘¡˜≥ˆµƒ∏þéϥʿ^¿m≥–â∫±£≥÷’ 飪2°¢ªÚ «√¿√ÞÉr∏Òå§ôCªÿ≈صƒ“ªÇÄ«∞◊ý°£øÇ÷Æ»Áπ˚‘⁄√¿√Þ∆⁄Ér≥÷¿mµÕ√‘ïr£¨AWPÉr∏Ò≤ªîý÷…˝£¨å¶√ÞÞr∑eòO–‘ «∫Ð¥Û¥Ïî°£¨º”…œƒÍƒ©∆‰À¸ºZ ≥◊˜ŒÔÉr∏Ò∆’±È…œìP£¨Þr√ÒÅ̃ÍÞD∑N∆‰À˚Þr◊˜ŒÔø…ƒÐ–‘ï˛å¶√Þª®Æa¡øÆa…˙≤ª¿˚µƒ…Óþh”∞Ìë°£ °°°°∂˛°¢á¯É» –àˆ«Èõr °°°°1°¢»´á¯√Þª®Æa¡øÓA”ã‘ŸÑì–¬∏þ£¨þ_650»fáç °°°°÷–á¯√Þª®Öfï˛◊Ó–¬’{≤È£¨2006ƒÍ∂»»´á¯√Þª®Æa¡ø≥¨þ^650»fá磨±»…œƒÍ‘ˆÈL14%“‘…œ£¨Ñìöv ∑◊Ó∏þÀÆ∆Ω°£–¬ΩÆ◊‘÷ŒÖ^√Þª®Æa¡øå¢Õª∆∆220»fá磨“≤Ñìöv ∑–¬∏þ°£–¬√Þ“¬∑÷∏þ£¨ÀÆ∑÷µÕ£¨∏þµ»ºâ√Þª®±»÷ÿ¥Û£¨Ÿ|¡ø∫√”⁄Õ˘ƒÍ°£ °°°°2°¢þMø⁄¡ø≥÷¿múp…Ÿ£¨á¯É» ’ŸèÉr∏Ò√˜Ô@ªÿ…˝£¨Ÿè‰NÎp∑Ωπ≤¥Ú–ƒ¿Ìë °°°°±MπÐþMø⁄√ÞÉr∏Ò‘⁄Ω¸“ªÉ…ÇÄ‘¬ÅÌ≤ªîýœ¬ª¨£¨µ´≤¢Œ¥Œ¸“˝á¯É»ºèøó…ßèŸI”˚£¨÷˜“™‘≠“Ú «ƒø«∞á¯Æa√ÞÉr∏ÒµÕ”⁄þMø⁄√Þ≥…±æ(ª¨ú ∂êƒøòÀÉr∏ÒûÈ12950‘™/áç)£¨ºèøó∆ÛòI‘ˆº”¡Àá¯Æa√Þµƒ π”√±»¿˝°£À˘“‘þMø⁄¡ø≥÷¿múp…Ÿ£¨10‘¬Œ“á¯π≤þMø⁄√Þª®8.5»fá磨ð^…œÇÄ‘¬úp…Ÿ4.9»fá磨úp∑˘36.6%£¨±»»•ƒÍÕ¨∆⁄úp…Ÿ11.3»fá磨ը±»œ¬Ωµ57.1%°£2006ƒÍ∂»(9°¢10‘¬)Œ“á¯π≤þMø⁄√Þª®21.9»fá磨ð^…œƒÍÕ¨∆⁄úp…Ÿ57.1%°£ °°°°¥ÀÕ‚£¨10‘¬µ◊11‘¬≥ı –àˆ¡˜––∆°∞∂⁄√Þ°±£¨÷±Ω”åß÷¬¡À ’ŸèÉr∏ÒµƒÃ·…˝£¨»ª∂¯ºèøó“ª∑Ωµƒ—aéÏ∑eòO–‘≤¢≤ª∏þ£¨‘Ï≥…¡ÀŸè‰NÉr∏Ò¿˚ùôø’Ègøs–°£¨µ´ÎS÷¯ïrÈgÕ∆“∆£¨–ƒ¿Ì…œÉ…∑Ω∂º¥Ê‘⁄“…ë]£¨“ª∑Ω÷ª∫√å¢≤ø∑÷ÞD“∆µΩ∆⁄ –…œŸu£¨¡Ì“ª∑ΩÑtì˙–ƒÉr∏Ò…œùq£¨ŸèŸIÉAœÚ”–À˘º”è䣨‘⁄å¶√¿√Þµƒ‘ÉÉr…œ“≤È_ º‘ˆ∂ý£¨”–Õ˚”≠Å̺æπù–‘œ˚ŸMÕ˙ºæ£¨þ@–©¥Ÿ π¡À¨Fÿõ‰N €Ér∏Ò±£≥÷÷¯∆Ω∑Äþ\––£¨≤¢”–À˘Ü¢∑Ä°£þ@å¶÷ß≥÷√ÞÉr“≤∆µΩ∑eòO◊˜”√°£ °°°° °°°°3°¢ª˘≤Ó¿≠¥Û£¨Œ¸“˝ŸYΩ»Îàˆ£¨Ã·∏þ –àˆªÓÐS∂» °°°°þM»Î11‘¬∑ð∫Û£¨Ç}܌ø√˜Ô@‘ˆº”£¨Ωÿ÷¡11‘¬17»’£¨Ç}ÜŒéϥʓ—…˝÷¡322èࣨð^10‘¬÷–—Æ‘ˆÈL“ª±∂∂ý£¨¿˚”√∆⁄¨F –àˆÃ◊¿˚µƒΩª“◊…Ã≥…¡Àþ@≤ø∑÷Ç}ÜŒµƒ÷˜“™ÅÌ‘¥ °°°° °°°°ƒø«∞√ÞÉrÃé”⁄’˝œÚ –àˆ –àˆ(∆⁄ÿõÉr∏Ò>¨FÿõÉr∏Ò)£¨Æîª˘≤Ó≥ˆ¨F√˜Ô@îU¥Û«Èõrïr£¨æÕï˛º§∞l∑¥œÚÃ◊¿˚±P(ŸuΩ¸ŸIþh)£¨∂¯ÆîÃ◊¿˚’þ∑eòO»Îàˆ∫Û£¨ –àˆµƒπ©ë™◊‘»ªæÕï˛‘ˆ∂ý£¨ŸuΩ¸ŸIþh≤Ÿ◊˜ «åß÷¬Ç}ÜŒøÏÀŸ‘ˆº”µƒ‘≠“Ú÷Æ“ª£¨èƒ∂¯“≤ πµ√þh‘¬µƒ∆⁄ÿõÉr∏Ò“™±»Ω¸‘¬±Ì¨Fµ√èä°£ °°°° °°°°»˝°¢±æ‘¬á¯º“∫Í”^’˛≤þåß◊x °°°°‘⁄¸h÷–—ΰ¢á¯Ñ’‘∫ÓIåßÕ¨÷æ∏þ∂»ÍP◊¢œ¬£¨∞¥’’÷ÿ“™≈˙ 浃“™«Û£∫°∞Ω‚õQ√Þª® ’ŸèŸYΩÜñÓ}£¨∑¿÷π√ÞÞr¿˚“Ê Ðìp°±£¨»´á¯π©‰N∫œ◊˜…Á∫ÕÞr∞l––œ»∫Û◊˜≥ˆ2006ƒÍ∂»√Þª® ’Ÿèπ§◊˜µƒæoº±Õ®÷™∫Õ«–åç◊ˆ∫√√Þª® ’þ^ŸYΩµƒπ©ë™≈cπпÌπ§◊˜µƒÕ®÷™°£«∞’þ «Ãñ’Ÿ∏˜µÿ√ÞÖf◊ˆ∫√√Þª® ’ŸèÉr∏Ò°¢¥Ê∑≈∫Õ ’ŸèŸYΩµƒÖf’{π§◊˜£¨∂≈Ω^°∞¥Ú∞◊ól°±¨FœÛ£¨±£◊C ’ŸèÉr∏Ò∑Ä∂®≤¢º”èäŸ|¡øπп̰£∫Û’þ÷˜“™èä’{ ’ŸèŸJøÓŸYΩ∫œ¿Ì∞l∑≈°¢∫Õ”––ß∑¿∑∂ŸJøÓÔLÎU£¨á¿∏ÒàÖ–œýÍPŸJøÓ’˛≤þ£¨∏þ∂»ÍP◊¢∆ÛòIŸYΩ÷ÐÞDÀŸ∂»£¨∆µΩ∫œ¿Ì“˝åß°¢ªÓÐS∫Õ±O∂Ω’˚ÇÄ ’Ÿè –àˆ°£Œ“ÇÉèƒÉ…’þœý¿^∞l≤ºÕ®÷™ÅÌø¥£¨á¯º“œýÆî÷ÿ“ï√Þª® ’Ÿè≠hπùø…ƒÐ¥Ê‘⁄µƒÜñÓ}£¨‘Á∞l¨F‘ÁΩ‚õQ£¨ÔLÎU“‚◊R∑«≥£è䣨œý–≈“ªµ©”– ≤√¥≤ª∫√√ÁÓ^£¨’˛≤þ ÷∂Œë™‘ì «ƒÐº∞ïr’{øÿµƒ°£ °°°°Àƒ°¢∫Û –’πÕ˚ °°°°ø…“‘’fÃ◊¿˚µƒÀº¬∑å¢þ@ÇÄ‘¬µƒ√Þ –ª˘±æéß≥ˆ¡À≥…ΩªµÕ√‘µƒÝÓõr£¨þ@¸c∑«≥£÷µµ√Œ“ÇÉ◊¢“‚£¨CF705Ωÿ÷¡11‘¬23»’‘¬≥…Ωª¡ø“—þ_µΩ12∂ý»f ÷£¨≥÷Ç}þ_3»f∂ýèࣨ嶱»CF701µƒ10‘¬»´‘¬ÀÆ∆ΩÎpÎp‘ˆº”¡À2»f”–”ý°£ °°°°±MπЪ˘±æ√Ê…œŒ“ÇÉ“ª‘Ÿ”–∏þÆa¡øàÛ≥ˆ£¨µ´ ¿ΩÁéϥʡø±Ì¨F≥ˆœ¬Ωµ£¨þM»Î∂¨ºæ∫Û£¨÷≤Ω”≠ÅÌ√Þª®œ˚ŸMÕ˙ºæ£¨∂¯÷˜“™Æa√Þá¯Æa¡ø¥Û∂º¥_∂®£¨À˘“‘þ@∑NéÏ¥Êúp…Ÿ«Èõr∫Ðø…ƒÐï˛¿^¿m±£≥÷£ª¡Ì“ª∑Ω√Ê∫Í”^…œá¯É»Õ‚å¶√ÞÉr∂º”–ø…ƒÐ¿˚∫√œ˚œ¢µƒÇ˜≥ˆ£¨¥ÀÕ‚√¿‘™∆£Ðõ“≤º”Ñ°¡À“‘√¿‘™”ãÉrµƒ…Ã∆∑Ér∏Ò…œùq°£ °°°°èƒºº–g…œø¥£¨√¿√Þ÷∏îµΩ¸É…ƒÍ∂º±£≥÷‘⁄“ªÇÄ¥Ûœ‰Ûwµƒþ\––þ^≥Ã÷–£¨‘⁄10‘¬÷–œ¬—Ƶ⁄»˝¥Œ‘áÃΩ49.21√¿∑÷/∞ıœ‰Ûwœ¬—ÿ∫Û÷πµ¯∑¥è󣨻ª∫ÛŒ“ÇÉ‘⁄∆‰»’æÄàD…œþBΩ”2001ƒÍ11‘¬1»’∫Õ2004ƒÍ12‘¬6»’É…Çĵոc∫Û∞l¨F£¨’˝∫√≈cµ⁄»˝¥Œ≈ˆ”|œ‰Ûwœ¬—ÿÃéœýΩª£¨‘⁄þ@ól÷ß쌖‘Ÿ|µƒ⁄ÖÑðæÄ…œµ√µΩ“ªÇÄœ‰Ûwœ¬—ÿµƒΩª≤ʸc£¨å¶’˚ÇÄ¥ÛÑðÅÌ’f£¨ë™‘ì «“ªÇÄòO∫√µƒ÷ß쌌ª÷√°£Õ∂ŸY’þë™√Ы–ÍP◊¢°£ °°°°æC…œÀ˘ ˆ£¨πP’þå¶þ@¥Œýç√Þµƒ∑¥èóþÄ «±ß“‘ò∑”^ëB∂»µƒ°£ °°°°√¿Ýñ—≈∆⁄ÿõ Õı Ðı

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||