|

|

|

通脹目標大于增長目標 期銅市場短期走勢偏弱http://www.sina.com.cn 2006年11月13日 08:51 北京中期

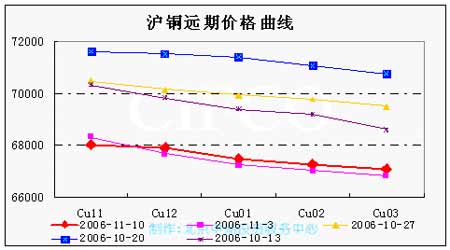

一、行情回顧與展望 上周期銅呈震蕩滑落,跌幅為近幾周最大,3月期銅下跌402.5美元/噸至6925美元/噸,現貨貼水擴大至20.5美元/噸,國內主力701合約略上漲230元/噸至67450元/噸,上周五LME盤的跌勢國內有待釋放,現貨價下跌500元/噸至68700元/噸。LME庫存上周增加6800噸至148200噸,國內上海庫存增加4713噸至35123噸。跨市比值縮小至9.20附近。 近期利空方面的影響因素有: 1、美國經濟減弱影響大于歐洲經濟增長影響 美國聯邦儲備理事會(FED)公布的數據顯示,美國9月消費者信貸意外減少12億美元,錄得近14年來最大百分比跌幅。歐盟統計局公布,歐元區9月零售銷售較前月下降0.6%,預估值為下降0.5%,較上年同期增長1.4%,低于預估的增長2.0%。ECB管理委員會委員暨德國央行總裁韋伯認為,2007年通膨水準將可能明顯高于2%,并持續至2008年,2006年德國國內生產總值(GDP)成長率或將超過2.25%,而今年歐元區經濟成長率可能為2.5%左右。歐盟執委會公布的經濟展望是,將歐元區12國2006年經濟成長率預估值由2.5%微幅調高至2.6%,將2007年經濟成長率由1.8%大幅上調到2.1%。FED官員之一芝加哥聯邦儲備銀行總裁墨斯克表示,FED可能仍需要繼續升息以遏制通膨,即使明年經濟成長率可能略低于趨勢水準,這透露出一個信息,即未來FED的貨幣政策著重于控制通脹,經濟成長目標退居其次。而在美國經濟增速放緩的今天,這可能構成銅價較大的利空因素。 2、國際銅業組織(ICSG)周二公布的一份報告稱,預計全球在2005至2009年間的銅礦山產能年增長率為4.6%,在2009年料增加至1990萬噸,較2005年增加330萬噸。該報告稱,銅精礦含銅量每年將增加3.1%或180萬噸,銅冶煉產能將在2009年達到1750萬噸,即自2005年開始,每年平均增長7.5%或120萬噸。2006-07年,冶煉產能年增長率料為2.2%,這要超過同期銅精礦產量每年1.7%的增速。因此總體看,今明兩年冶煉產能的增長超過銅精礦產量增長,后幾年這種情況將會更明顯,冶煉瓶頸將不成為問題,而從需求來看,全球經濟高速增長的預期正在減弱,這將成為后期銅價利空因素。 3、Codelco公司旗下Norte礦區約一半工會工人提早進入談判。據圣地亞哥11月8日消息,智利國有Codelco公司旗下最大的礦區約一半的工會工人已經同公司提前進行談判,剩余工會工人選擇在本月末開始談判。第二大和第三大工會各約1,600名工人表示,他們準備于11月17日開始談判,即法定開始談判的日期。Codelco公司正在避免Norte礦區超過6,000名工人的罷工,該礦區每年生產964,930噸陰極銅。工會領導人稱他們預期在本月末前問題不會得到解決,即使盡早開始談判。而那些于11月17日開始的工會,談判中困難的部分至少在12月初才涉及到。由于此前談判的成功與否成為支撐銅價高位震蕩的因素,勞資談判因素正為經濟增長,即需求的變動所代替。由于精銅的供給從近期庫存變動及國內消費來看,較為寬松,雖然市場對未來銅精礦供給存在短缺的擔憂,但其對精銅供給的限制影響還未表現出,因此目前供需雙方力量的對比發生變化。 而近期利多方面的因素有: 1、中國海關公布數據顯示,10月貿易順差達238.33億美元,刷新史上順差最高紀錄,但市場普遍認為,本月的順差數據還遠未觸頂,未來還有進一步擴大的可能性,海關數據還顯示,中國10月進口642.97億美元,同比增長14.7%;出口為881.27億美元,同比增長29.6%。此前順差高點出現在今年8月,為188億美元。這說明出口增長仍然穩定,這有利于國內經濟的正常成長。 2、近期有貿易商稱,在經過一段時間的中斷之后,中國進口商再度開始尋求現貨銅進口,因為目前國內的銅價已經上漲至足以令部分現貨銅進口有利可圖。這主要是針對智利進口銅而言,因可獲得2%的進口關稅減免,按照目前的進口價格與國內的現貨價格比較,可以發現會出現小幅虧損。但對于貿易融資方來說,已是年內較好的機會。因此貿易商的點價可能為外盤所利用,但預計產生幾種點價的可能性較小。 綜合以上因素,未來銅價將受制于7300美元附近的壓力位,短期走勢偏弱,中期維持震蕩格局。 二、技術研判 銅價近期阻力位在7150-7300附近,短期偏弱。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||