|

|

|

國內新棉上市壓力重重 棉價上漲行情仍待醞釀(2)http://www.sina.com.cn 2006年11月09日 08:48 大陸期貨

國內產銷存預測(2006年10月預測) 據國家棉花市場監測系統9月下旬對全國棉花產量的調查數據顯示,2006年全國棉花產量有望創歷史新水平,達到647萬噸,故本期將2006/07年度產量調增47萬噸。另據中 國海關統計,2005/06年度我國實際進口棉花411萬噸,因此,本期2005/06年度棉花進口調增26萬噸。 根據國家統計局的最新紗產量數據,本期將2004/05年度需求調高3萬噸,2005/06年度全國紡紗產量1602萬噸,因此,將2005/06年度需求調高38萬噸、2006/07年度需求調高43萬噸。 國內外相關機構先后上調中國新棉產量預期繼國家棉花市場監測系統公布了2006年度棉花產量將達到646.6萬噸之后,國內外相關權威機構也在最新發布的棉花市場報告中紛紛上調2006/07年度中國新棉產量預期。其中,國家發改委將預期由8月份的630萬噸上調至650萬噸,中國棉花協會將新棉產量預期由8月份的634萬噸上調至641萬噸,以下為國內外涉棉機構對中國新棉產量的最新預測:

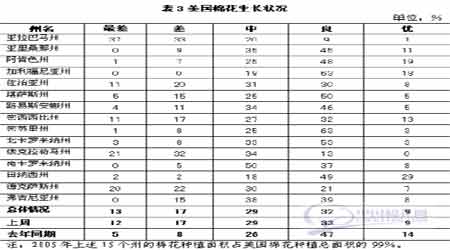

十月國內收購市場概述 新度以來,國內棉市保持低迷,購銷價格持續回落,“十一”長假以來跌幅更是明顯。其中國內標準級棉價格(國家棉花價格B指數)由9月初的14043元/噸跌至10月18日的12855元/噸,下跌1188元,跌幅8.46%。。其中“十一”后3個工作日內下調近641元/噸,幅度為4.97%。同期,收購價格也高位回落,中國棉花價格指數由12521元/噸跌至12283元/噸。據中國棉花網了解,國內籽棉收購價格9月初最高時為2.9元/斤,近日大多地區已跌至2.6元/斤以下,其中“十一”長假期間跌幅就在0.1-0.2元/斤。當期國內棉市呈現以下特點: 一、是收購企業風險意識增強,入市謹慎。 據國家棉花市場監測系統調查數據,雖然本年度天氣狀況較好,但到10月11日,交售進度為38.42%,而去年同期為43.47%,同比慢5.05個百分點。在很大程度上反映了收購企業風險意識增強,不少收購企業入市謹慎,部分收購企業在“十一”假期后才開秤收購。往年抬價搶收的風氣有所減弱,“十一”期間收購風險增大,不少收購企業調低報價或停收,收購市場比較冷清。 二、是國家調控政策陸續出臺給市場帶來多方面壓力。 1、70萬噸配額已經發放至紡織企業 新增發的70萬噸棉花進口配額已于9月下旬發放至有關紡織企業,配額證有效期截至2006年12月31日,實行滑準稅率。 2、2007年棉花進口關稅配額量為89.4萬噸 根據《農產品進口關稅配額管理暫行辦法》(商務部、國家發展和改革委員會令[2003年第4號]),國家發展改革委公布了2007年棉花進口關稅配額數量、申領條件和分配原則。2007年棉花進口關稅配額量為89.4萬噸,國有貿易比例33%。 3、紡織品出口退稅率下調2% 財政部、國家發展改革委、商務部、海關總署、國家稅務總局聯合發出通知,調整部分出口商品的出口退稅率,其中紡織品出口退稅率由13%降至11%。我國紡織品服裝出口企業成本繼續增加,加上人民幣升值、原材料漲價和人工成本增加等因素,對本年度棉花需求將產生一定影響。 三、是國內棉、紡企業購銷行為受到增發進口配額影響。 “十一”長假期間及之后國內棉價跌幅較明顯,與“長假”前增發70萬噸棉花進口配額不無關系。進口配額增發前后,棉花及紡織企業的購銷行為有所變化。由于保稅庫中不少前期定購到港的外棉進入國內,紡織企業減小了對國棉的采購力度。棉花企業則“聞配額色變”,特別是部分小型收購企業調低報價,加快銷售力圖變現。 四、是外圍市場對現貨價格形成壓力。 9月份以來,國內外期貨及國內電子撮合市場持續熊市,且跌破關鍵價位。其中鄭棉12月合約價格于9月上旬跌破13500元/噸后繼續創下新低,10月12日跌至13115元/噸,為18個月以來低點。紐約期貨12月合約于9月28日收出一長陰線,跌破52美分/磅,并于10月11日跌至48.38美分/磅,創上年度來新低。同期,電子撮合交易價格也跌破上年度以來低點,10月12日撮合交易指數跌為13168元/噸,較9月初下跌838元/噸。 五、是收購資金壓力凸現。 本年度棉企收購資金明顯較上年度偏緊。第一,農發行收購資金供應緊、遲。今年農發行不給無抵押的企業發放貸款,同時江蘇、湖北、山東等省還設置了570元/擔的收購價格警戒線,新疆農發行要求550元/擔的收購價格上限。目前,不少省市貸款資格認定工作已結束,但貸款還未大規模下發。據農發行數據,截至9月底,農發行貸款累計收購新棉21.8萬噸,同經下降45.6%。第二,上年度大部分棉企經營效益不佳,企業自籌資金規模有限。 六、是新棉采購“白條”現象嚴重,挫傷棉農的售棉積極性。 據了解,今年新棉上市收購伊始,全國范圍內大部分棉區出現了購棉“打白條”的情況,北疆的烏蘇、奎屯、沙灣和陜西大荔、河南河北等地都先后出現了此類現象。 早在97年棉花市場開放之初,也曾經出現過此類現象,而由此引發了一系列難以解決的難題,比如:打擊了農民進行棉花生產的積極性,導致來年產量銳減;增加了棉花企業后期因兌現“白條”所產生的經營壓力等等。 這種現象在當地的出現也是事出有因:一是2006/07年度農發行貸款“門檻高、審定嚴、落實慢、到位滯后”,致使棉花企業手中無多少資金收購棉花;二是前期棉花企業在商業銀行籌集到的貸款已大多消耗掉,沒有新的資金來源;三是截至目前,當地棉花企業的農發行貸款遲遲難以到位。據悉,當地政府有關部門已經過問此事,督促上年度農發行貸款企業“雙結零”,要求各有關欠貸企業務必要還清所欠貸款。 銷聲匿跡的“打白條”現象今年再度出現,無疑給國內棉市敲響了警鐘,一方面上游的棉農其售棉積極性將遭到嚴重打擊,增強惜售情緒,并且有可能進一步影響下一年的植棉熱情;另一方面,對于整個棉花市場而言,“白條”現象加大了整體的市場風險,并且將風險直接轉嫁給了棉農,給國家農業政策的穩定實施帶來很大隱患。 此外,加之宏觀經濟方面人民幣不斷升值、銀行對紡織企業緊縮融資和紡織品出口退稅率下調、棉紗價格低迷、本年度對歐美出口增長大幅下降、產成品積壓嚴重等負面因素,新年度來國內外棉價不斷下滑。 美國棉花生產報告:一半新花采摘完畢 10月30日,美國農業部的棉花生產報告顯示,截至10月29日,美國棉花吐絮率為95%,比去年同期少1%,較過去5年平均值少1%;美國棉花采摘率為50%,比去年同期少3%,較過去5年平均值少2%(表2);美國棉花生長狀況達到優級的占9%,較去年同期減少5%(表3)。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||