|

��֧��Flash

|

|

|

�����P�����{�����~�X������ֵ�^�g��Ӱ푷���(2)http://www.sina.com.cn 2006��11��06�� 08:45 ���湫˾

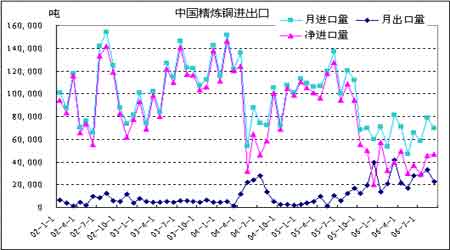

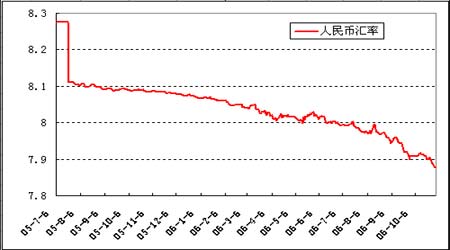

����2�������~���X�M������r �������������ڇ����~�M������ڇ��ȬF؛�r��̎��̝�p��B�����~������m�ܵ����ƣ��Ї��~�M�ڵ��¶��ٶ��ٴγ��F���䣬�������µ��Ї����P�������Ї�9 ���M�ھ����~6.98 �f�����^8�·ݵ�7.89 �f���p�٣�1-9 ���M��δ�����~(�����~�Ͻ�)702��430 ����ͬ���½�39.6%�����~�������ʳʬF�p�٣����������f���^�����L��9 �·ݾ��~��������2.3 �f����8 �·ݞ�3.3 �f����1-9�³���δ�����~(�����~�Ͻ�)231��671 ����ͬ�����L232.4%���������X�������ܵ����Һ��^�{�����ߵ�Ӱ푣������aƷ�ij����ܵ����ƣ����X�aƷ�ij����@�����L���Ї����P�����@ʾ������1 ��9 �·��҇���Ӌ�����X���X�Ͻ�962,893 �����cȥ��ͬ������½���5.8%��9 �·ݳ�������109,137 ������8 �·ݵ�124,301�p����12.2%��9�·��X�aƷ���ڞ�118,512 ����1-9����Ӌ��866,502 ����ͬ�����L��67.1%�� �����D5���Ї������~�M���ڈD ���� ����3���P���{�����~���X������Ӱ푷��� �������Mһ���Ą��YԴ�Ժ������ڼ��g������Ʒ���M�ڣ����Ƹ��ܺġ�����Ⱦ���YԴ����Ʒ���ڣ���2006 ��11 ��1���𣬇����ٴ��{�������M������Ʒ�����P�����ʡ��˴��{���У����~��懡�늽��X��11 ���ɫ���ٳ����aƷ���P���{����15%������4 �£������{���˲����~�ĵij����P������ġ����ĵȵij����P��������10%����֮ǰ�X�ij����P����5%���˴γ����P�����{�����~���X�Ŀ������������a��Ӱ푣������ā��f�҂��J�錦�������~�Ј���Ӱ푕��^С�������X�Ј���Ӱ푌��������^�� �������~���棬�mȻ�����ϰ����ԁ��҇��~�M�����p�٣������ڳʬF������L�����҇������~�ă��M�ڇ������~�M���c���M������~�Q����Ҫ�����M�ڣ���ʹ����Ҳ��Ҫ����Ҫ�Լӹ��Q��ʽ���ڞ�������һ���Q�׳��������~�ij�������ռ�ı����dz���С(2006��3�º�4�³��F�Ĵ���һ���Q�׳����LJ����Ľ����О飬��������r)������{��һ���Q�ij����P�������Ⱦ��~�Ј���Ӱ푕������^С�� �������X���棬�����҇��X�a��������L���������X�ă����ڇ���Ŀǰÿ���µ��X���X�Ͻ�ij�������10 �f����ˮƽ���Ї��Xÿ���µă�������Ҳ����5 �f�����ϣ������P������ǰ��5%������15%���@ʹ�ó��ڳɱ��@�����ӣ�ʹ������I��������½����@��������p��I�ij��ڟ��飬���³��������½����D��������Ј������Ͻ����ԁ�����X�a���������L���@��ʹ�Ç����X�Ĺ��������a���^ʣ���������X�r�γɉ��������⣬���ڇ����X�ij����ܶ£��@������ɂ����Ј������X�Ľ�؛���F���}���Ķ��ڂ��ؽo������^�M�бƂ}�������������΄ݡ��@���������ɂ��Ј��γɽ�Ȼ��ͬ��Ӱ푣�ʹ�Ã��Ѓr���ֵ�Mһ��څ�ڿsС���@Ȼ�������P�����������X��Ӱ��@ȻҪ���~��Ķࡣ ����4�������P�����{�����~���X������ֵ�^�g��Ӱ� ���������~���ڴ˴��{��֮ǰһ���Q�׳����P����10%�������P��Ӌ�����õľ��~�ij��ڱ�ֵ��7.14�����˴��{��֮��ԓ��ֵ��������6.83���Ķ�ʹ�~������������Փ�^�g������չ����Փ�^�g׃��6.83��9.55(�����M���P�����ֲ�׃���M�ڱ�ֵ���ֲ�׃)�����oՓ�Ă���ֵ������Ŀǰ(Ŀǰ��ֵ�s��9.33)�������_����ˮƽ����ˌ�����Ҳ�����a��ֱ��Ӱ푡� ���������X�����P���{��֮ǰ(�����P����5%)���X�ij��ڱ�ֵ�s��7.40���{��֮�����X�ij��ڱ�ֵ׃��6.75��ʹ�~������������Փ�^�g������չ����Փ�^�g׃��6.75��9.86����Ŀǰ���������Ĝ������еı�ֵ�ǻ��څ^�g��ֵ�����أ���ֵ��������չֱ�Ӡ��Ӝ�����ֵ��Ӱ푕��^�� �����˴��{�������������ڳ��m��ֹ�~�X����Ʒ�Ј�Ͷ�Y�^��ĺ��^�{�أ��^�m��ȡ���Ą��M�ڡ����Ƴ��ڡ������ߣ���˺��m�~���X�Ј��ľ����ֵ�����������{�����ٴ����ƣ��@�������~���X�Ј��Ŀ����������f��������������������ʹ�����L�U�Ӵ� ����4������ŵ���ֵڅ���������� ����������ŅR�ʷ��棬�R�ʵ�׃����Ӱ푵�����������Փ�ȃr�^�g�����M�����������������L�U�����w���v��������ŅR���������t�������M�ڳɱ��½������ڳɱ�����������K����ɿ���������Փ�ȃr�^�g�����ơ������������ֵ���m�����^����ٶȰlչ���@��ʹ���I���В����С��ķ������������L�U�Ӵ������I�����u���С������������������� �������D��ʾ���������ȣ�����Ō���Ԫ�ąR�ʏ�8Ԫ�Q1 ��Ԫ������7.87Ԫ�Q1 ��Ԫ����ֵ�����_1.63%��������Ӌ��ó�����R�ʞ�8 �r���~���M�ڱ�ֵ��9.72�����R�ʞ�7.87 �r���M�ڱ�ֵ�t�½���9.56���ɴ˿�Ҋ������ŅR�ʵIJ��ӵļ���ʹ�Ì�����������Ӱ�Ҳ�ڼӴ� �����D6������ŅR���߄݈D ���� �����C���������������ڳ��m�����ܺġ�����Ⱦ���YԴ����Ʒ��Ͷ�Y��ȡ���^�{�����ߣ��Է�ֹͶ�Y�^�ᣬ��ȡ���Ą��M�ڡ����Ƴ��ڡ���ʩ���@���������γ����������ã��������ײ��������Б����c�Pע�Ј������יC�������Ҹ�����ǰ�ı�ֵ�߄ݠ�r���~�б�ֵ̎�������^�g�����أ��Ј����R���ęC����ֵ�����c�Pע�����ڿɓ�C���С����X�Ј����з����L�U�Ӵ���������ֵ�Mһ���½������б�ֵ������ֵ�^�g�������£��t�Կ��Pע���יC���� �������湫˾ ��|��

���l���uՓ��

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||