|

|

|

豆市關注點發生實質變化 熊牛轉換正悄然醞釀http://www.sina.com.cn 2006年11月02日 00:35 金瑞期貨

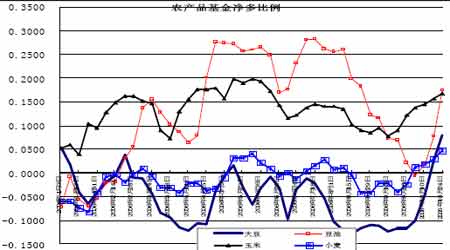

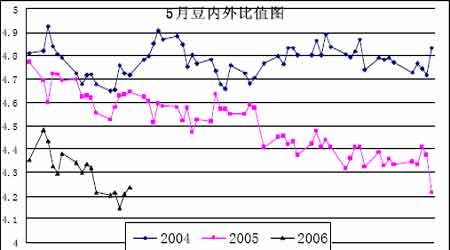

一、CBOT 市場 10 月份CBOT 大豆價格的大幅上漲,得益于周邊谷物市場的強勁上揚。尤其是美國的小麥價格,在全球小麥主產國歐洲、澳大利亞、巴西等減少嚴重導致供求失衡的背景下,CBOT小麥的價格受投機買盤的積極推動下創下10 年新高,將原有的CBOT 大豆/小麥的2:1 的比價關系直接逼近1:1。同時CBOT 玉米在乙醇工業需求剛性增長的刺激下連續走強。相比玉米、小麥的價值提升,CBOT 大豆的價值被市場低估,因此受到投機資金的極力追捧。目前的CBOT 大豆期價已經運行到去年年底至今年上半年運行的大震蕩區域的上沿位置,存在著較大的壓力,同時連續的強勢上漲也使得技術指標嚴重超買,價格有經歷一定時間的震蕩整理的要求。但由于市場的關注點已經發生了實質性的轉變,最大的利空已經過去,大豆反轉之勢已經形成,新一輪的熊牛轉換正在悄然醞釀。大豆價格后期即使出現調整,也將躍在600 美分上方運行,550-600 美分的運行平臺可能在未來的兩年內難以見到。 (一)、市場關注焦點已由豐產轉為增長的需求 在CBOT 谷物價格強勁上漲的刺激之前,市場關注的豐產、創記錄庫存如陰霾般籠罩著市場,持久揮之不去,新亮點的匱乏致使市場焦點持久難以得到轉移。而澳大利亞小麥大幅減產成為CBOT 小麥上漲的催化劑,加上印度大量進口小麥導致全球對糧食安全引發擔憂。 小麥、玉米價格的強勁上揚,帶動了大豆市場的走強,而利多的基本面終于開始浮出水面。 在全球大豆供給大幅增加的同時,需求也正以快速的步伐增長而被市場開始關注,根據油世界在10 月份發布的預估稱,雖然全球06/07 年度大豆的產量達到2.2313 億噸,但仍將低于預測的消費量2.2468 億噸。全球的油脂供應增長大概增加了700 萬噸,而需求卻增長了1200萬噸,這是06、07 年的一個狀況,所以全球的平衡基本上是處于500 萬噸的短缺狀況。目前問題還不是特別嚴重,但在07、08 年就會凸顯。 這些數據將可能成為未來兩年內油脂牛市行情基調的主要依據。 另外美國大豆強勁的出口數據也給市場需求前景提供了良好的信心。連續幾期的美國農業部出口銷售報告數據良好,尤其是中國買盤的強盛給予市場上漲良好的支撐。但隨著價格的上漲,美國大豆出口優勢逐步被阿根廷取代,另外隨著價格攀升650 美分,美國豆農的拋售意愿較強,套保盤可能促使期貨價格出現一定的修正。 但由于市場的關注點已經由供應轉向了需求層面,最大的利空已經過去,大豆反轉之勢已經形成,新一輪的熊牛轉換正在悄然醞釀。 (二)、基金已完成空翻多 一年以來基金在農產品尤其是大豆上的空頭思路,已經隨著玉米、小麥價格的強勢上漲發生了扭轉性的變化,從上圖所示,由于谷物、 油脂等產品或因供需受到重大影響或因其所表現的工業屬性導致供需格局發生轉變,基金在這些商品上近一個月來平空翻多的堅決態度,排除了其重新做空農產品的可能性,從而使得大豆底部已經在10 月之前已經探明的可能性越來越大。即從資金的層面看來,農產品的牛勢格局初步形成。 (三)、看漲中的理性思考 周邊谷物價格的強勢上漲,致使市場認定CBOT 大豆的價值被低估,由此大豆受到投機買盤的積極追捧,期價一路走高,大豆/小麥的比價關系也得以較大的修復。但隨著期價上沖至650 美分附近,一些潛在的利空層面也浮出水面,投資者在積極看待農產品已經轉勢的樂觀基礎上,增加一些理性的思考。一、隨著美豆價格的上漲,美豆的出口優勢已經被阿根廷大豆所取代,支持美豆良好需求的利多力度正在減弱,這一點從美國農業部近周以及未來兩周公布的出口銷售報告數據可能有所顯現;二、隨著大豆價格攀上650 美分以上,美國豆農的套保拋售意愿增強,集中的套保拋盤壓力將減緩期價進一步上沖的動能;三、高企的豆價將有可能吸引正處于播種期的南美大豆種植面積的增加。上一年度的南美豆農由于種植效益的大幅降低,有可能在06/07 年度減少種植面積的利多題材,隨著目前大豆期貨價格的上漲,甚至可能產生反向的利空效果;因此,我們堅持大豆市場已經進入熊牛轉換的論斷,但是隨著目前期價直線上沖至650 美分附近,其上沖的動能將遭遇一定的削弱,可能將要維持一段時間的高位震蕩整理行情,但在震蕩回落的過程中逢低介入仍將是主要的操作思路。 二、被壓制的國內市場 由于基本面的差異,國內外大豆走勢在此波漲勢中出現了較大的分歧,外強內弱的特征顯著,國內明顯的被動跟漲狀態。一方面國內缺乏如美國大豆市場的周邊谷物帶動效應,不存在谷物/大豆比價嚴重偏離的刺激。相比美國的玉米、小麥的利多基本面,國內的玉米、小麥卻是呈現偏空的影響,對大豆市場拉升無法提供有力的支持;二、我國的大豆市場供應充足,目前也處于收獲上市供應性壓力之中,市場關注的焦點并未發生實質性的轉移,當大豆期貨價格上漲到一定程度后,較易遭遇賣方套保盤交割壓力;三、終端豆粕市場的需求仍是受到較大障礙,致使當豆粕價格的上漲遭遇套保盤的拋售,而大連市場目前的多頭人氣早已今非昔比,需要時間來修復市場信心的重新聚集。 但是,我們相信國內市場的被動局面將隨著時間的推移被逐步修復,高漲的進口成本將逐步傳導到終端的豆油、豆粕成本上來,同時也刺激國內大豆價格的堅挺,從而帶動國內農產品價格的補漲行情。 三、投資機會的選擇 買國內拋CBOT 的反套操作思路探討 一方面,CBOT 大豆價格強勢上漲,而另一方面,國內大豆價格卻卻波瀾不驚,直至10月27 日在國內豆油價格的強勢帶動下,國內大豆才開始綻現放量補漲的端倪。鑒于國內外的比較處于連續幾年來的低位,有向上修復可能性大的預期,我們推薦買國內拋外盤的反套策略。 注:10 月始至12 月31 日連豆/CBOT 大豆5 月比值 05 年的比值下降到一個新臺階的原因:1、海運費一路下滑;2、人民幣的升值;3、國內遭受禽流感重創; 未來比值恢復的幾點理由: 1、海運費震蕩之后有繼續上沖的可能; 2、進口成本/CBOT 大豆價格比值參照作用; 3、國內港口進口大豆庫存有限。國內10 月份到港在200 萬噸附近,而11 月可能到港230 萬噸左右,即便如此,由于近兩個月來進口大豆數量的大幅減少,國內市場進口大豆的庫存和前幾個月相比已經大幅下降,即使10 月份到貨量達到200 萬噸,庫存還是會繼續減少,一些市場人士預計到這個月底庫存將不足200 萬噸。 基于上述理由,我們認為國內外的比價關系應該能至少修復到4.4 以上,有興趣的投資者想進一步討論具體方案請與金瑞期貨農產品研究部聯系。 金瑞期貨 詹志紅

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||