|

|

|

á¯É»∂π –±P√Ê√˜Ô@∆´»ı ∂πÉr√ìÎxµ◊≤ø»±∑¶∫ÛÑ≈http://www.sina.com.cn 2006ƒÍ11‘¬01»’ 00:44 √¿Ýñ—≈∆⁄ÿõ

°°°°‘¬É» ¬º˛ °°°°ÓAúyƒœ√¿¥Û∂π06/07ƒÍ∂»Æa¡ø墑ˆº”: ùh±§10‘¬17»’œ˚œ¢£∫Œª”⁄ùh±§µƒ”Õ◊—∑÷ŒˆôCòã”Õ ¿ΩÁ÷Ð∂˛ÓAúy£¨ƒœ√¿ŒÂ¥Û¥Û∂π÷˜Æaá¯06/07ƒÍ∂»¥Û∂πÆa¡ø墑ˆº”£¨∆‰÷–∞ÕŒ˜¥Û∂πúpÆa墱ª∆‰À¸á¯º“µƒ‘ˆÆaÀ˘µ÷œ˚°£ °°°°ÓAúyŒÂ¥Û÷˜Æaá¯06/07ƒÍ∂»¥Û∂πÆa¡øå¢þ_µΩ1.0233É|á磨∏þ”⁄05/06ƒÍ∂»µƒ1.0188É|áç°£µ´ÓAúy∞ÕŒ˜06/07ƒÍ∂»¥Û∂πÆa¡ø墔……œƒÍ∂»µƒ5530»fáçúp…Ÿ÷¡5250»fáç°£ °°°°ÓAúy∞¢∏˘Õ¢¥Û∂πÆa¡ø墔…4060»fá瑈÷¡4270»fá磨ÓAúy∞Õ¿≠πÁ¥Û∂πÆa¡ø墔…380»fá瑈÷¡460»fáç°£≤®¿˚æSÅÜ¥Û∂πÆa¡ø墔…155»fá瑈÷¡183»fá磨ûı¿≠πÁÆa¡ø墔…63»fá瑈÷¡70»fáç°£ °°°°ƒø«∞æ˘ºŸ‘OŒÂÇÄ÷˜Æa᯵ƒ¥Û∂π∆Ωæ˘ÆÄÆa”……œƒÍ∂»µƒ√øπ´Ìï2.51á瑈÷¡2.61áç°£ °°°°√¿á¯∞¢øœ…´º∞∏•º™ƒ·Åܱ¨∞l‰Pæ˙≤° ÷ð—þ_15ÇÄ: »A ¢ÓD10‘¬19»’œ˚œ¢£∫÷ÐÀƒ√¿á¯ÞròI≤ø∑Q£¨√¿á¯∞¢øœ…´ñ|≤ø∫Õ∏•º™ƒ·ÅÜñ|ƒœ∞l¨F¥Û∂π‰Pæ˙≤°£¨Ô@ æ≤°æ˙“—¥Û“郣œÚ±±îU…¢°£√¿á¯ÞròI≤ø‰Pæ˙≤°æW’æœ˚œ¢∑Q£¨√¿á¯∞¢øœ…´ñ|≤øπ≤”–12ÇÄø§∞l¨F¡À≤°æ˙°£∏•º™ƒ·ÅÜñ|ƒœΩ”Ω¸±±ø®¬ÂÅ̺{þÖΩÁµƒ“ªâK∂πÃÔ∫Õ‘áÚûÃÔ÷–“≤≥ˆ¨F¡À≤°æ˙°£◊‘10‘¬11»’“‘ÅÌ£¨øœÀ˛ª˘°¢√ÐÃK¿Ô°¢”°µ⁄∞≤ƒ«°¢ÃÔº{Œ˜°¢∞¢øœ…´º∞∏•º™ƒ·ÅÜ(’º√¿á¯øÇ√Ê∑eµƒ1/3)π≤”–61ÇÄø§∞l¨F¡À≤°æ˙°£ÞròI≤ø∑Q£¨≈c2005ƒÍ«Èõr∑«≥£œýÀ∆£¨∏¸∂ý‰Pæ˙≤° «‘⁄ƒÍ∂»ƒ©∆⁄∞l¨Fµƒ£¨ÓA”ã‘⁄á¿÷ÿÀ™ÉˆÃÏö‚«∞ï˛¿^¿m∞l¨F–¬≤°æ˙°£»•ƒÍÕ¨∆⁄√¿á¯”–ŒÂÇÄ÷ð73ÇÄø§¥_’J∞l¨F¡À≤°æ˙°£2006ƒÍøÇ”ãπ≤”–æ≈ÇÄ÷ð138ÇÄø§∞l¨F¡À≤°æ˙°£ °°°°ª˘±æ√Ê∑÷Œˆ °°°°◊‘°∞ Æ“ª°±ÈLºŸ∫Û£¨¥Û∂π –àˆ‘⁄“‘–°˚úûÈ¥˙±Ìµƒ÷ÐþÖÞrÆa∆∑èäÑð…œùqµƒ∑’á˙∫ÊÕ–÷Æœ¬£¨á¯É»Õ‚±P√Êæ˘î[√ì«∞∆⁄µ◊≤ø’πÈ_…œ––°£øv”^Ω¸∆⁄µƒ◊þÑðø…“‘∞l¨F±æðÜ∑¥èó «“‘±æ‘¬‘Á–©ïr∫Ú√¿á¯∑Ω√Êê∫¡”µƒÃÏö‚åß÷¬¥Û∂π ’∏ÓþM∂»þtú˛ûÈåߪÀ˜£¨∂¯∫ÛÎS÷¯ª˘Ω¥Û“郣µƒúp≥÷ø’Ó^Ó^¥Á∂¯“˝∞l∆⁄Érµƒ…œ––°£∆‰À˚ïrÈg¿Ô£¨ –àˆÑtır”–∆‰À˚åçŸ|–‘µƒ¿˚∫√“ÚÀÿå¶Ér∏Ò–Œ≥…¥Ãº§°£√¿±P¥Û∂πÎm»ª‘⁄±£≥÷÷¯¡º∫√µƒºº–g–‘…œ––ëBÑ𣨵´¡Ì“ª∑Ω√Êá¯É»þB∂π –àˆÖs≥ ¨F≥ˆ√˜Ô@µƒú˛ùqÃÿ’˜°£æÕƒø«∞«Èõr∂¯—‘£¨Œ“ÇÉ“™¿^¿mÍP◊¢∞l…˙‘⁄CBOTÞrÆa∆∑∆⁄ÿõ –àˆ…œ’˚Ûw◊ɪأ¨ΩY∫œá¯É» –àˆ«ÈõrÅÌþmôC∞—Œ’°£ °°°°‘¬∂»àÛ∏ÊΩ‚◊x£∫â∫¡¶™q¥Ê µ´–Ë«ÛÝÓõr”–À˘∏ƒ”^ °°°°‘⁄√¿á¯ÞròI≤ø(USDA)þB¿m“ªƒÍµƒ‘¬∂»π©–ËàÛ∏Ê¿Ô£¨∆‰œýÍPîµì˛Õ∏¬∂≥ˆµƒœ˚œ¢∂ºéß÷¯ù‚∫Òµƒ¿˚ø’ö‚œ¢°£∂¯‘⁄ƒø«∞’˚ÇÄ –àˆø¥÷ÿµƒ10‘¬àÛ∏ÊΩK”⁄¡Ó –àˆø¥µΩ“ª–©¿˚∂ý≥…∑÷°£ °°°°USDA10‘¬àÛ∏Ê£∫¥Û∂ππ©–Ë∆Ω∫‚±Ì

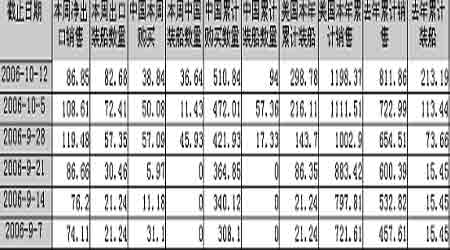

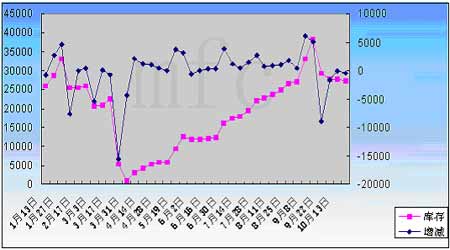

°°°°èƒ…œ√ʱÌ∏Ò÷–ø…“‘ø¥µΩ£¨”…”⁄–¬ƒÍ∂»◊˜ŒÔ∑N÷≤√Ê∑e≈cÜŒÆaøµƒÎpÎp’{∏þ£¨±æ‘¬√¿á¯¥Û∂π∆⁄ƒ©éϥʑŸ∂»’{∏þ2500»f∆—÷¡5.55É|∆—£¨þ@“ªîµì˛“≤Õ¨ïrÀ¢–¬¡Àöv ∑…œ85/86ƒÍ∂»µƒ5.38É|∆—µƒºo‰õ°£þ@“ª«Èõr‘⁄¥À«∞‘Á–©ïr∫Ú“—‘⁄ –àˆÓAúy÷Æ÷–£¨Îm»ª»‘≈få¶ –àˆòã≥…π©Ωoµƒâ∫¡¶£¨µ´èƒ–ƒ¿Ì∑Ω√ÊÖs嶃ø«∞√¿∂πÉr∏Òµƒ”∞Ìë≤ª¥Û°£µ´¡Ó»ÀÛ@œ≤µƒ «£¨±æ‘¬µƒ–Ë«ÛÝÓõr±Ì¨F≥ˆ¡À“ªÇÄœýå¶ò∑”^µƒæ÷√Ê£¨ Ð√¿á¯∂π∆…≥ˆø⁄–Ë«Û‘ˆº”µƒ“ÚÀÿ”∞Ì루±æ‘¬Íê∂πµƒâ∫’•¡ø胅œ‘¬µƒ17.65É|∆—’{∏þ÷¡”⁄17.75É|∆—£¨ð^…œ‘¬Ã·∏þ1000»f∆—°£Íê∂πµƒ≥ˆø⁄‰N €“ý÷∏þ2000»f∆—÷¡11.42É|∆—µƒÀÆ∆Ω°£‘ŸΩY∫œ∆‰À˚∑Ω√Ê£¨±æ‘¬√¿á¯á¯É»–¬‘ˆµƒ3400»f∆—µƒ–Ë«ÛøÇ¡øüo“…ûÈ –àˆ◊¢»Î¡À“ª÷ªè䖃ѩ£¨‘⁄÷ÐþÖÆa∆∑µƒ∫ÊÕ–œ¬“ª≈e√ìÎxµ◊≤ø≤¢≥÷¿m◊þ∏þ°£ °°°°≥ˆø⁄‰N €£∫ƒø«∞≤Ω»Î¡º–‘—≠≠h °°°°’˝»ÁŒ“ÇÉ‘⁄…œ“ª‘¬µƒàÛ∏Ê÷–÷µΩµƒƒ«ò”£∫”…”⁄ƒœ√¿∂πÞrœß €∂¯åß÷¬≥ˆø⁄þtú˛å¢¡Ó»´«Ú≤…Ÿèƒøπ‚æ€Ωπ”⁄√¿á¯∑Ω√Ê°£ƒø«∞√¿á¯≥ˆø⁄‰N €þM≥Ó—Ωõ≤Ω»Î“ªÇÄ¡º–‘∏Òæ÷£¨œý嶻•ƒÍ“Ú«ð¡˜∏–±¨∞l∂¯åß÷¬≥ˆø⁄ŒÆøsµƒîµì˛£¨◊ÓΩ¸É…ÇÄ‘¬µƒ≥ˆø⁄îµì˛“‘º∞◊ÓΩ¸Ã¯ÐS Ω¿≠…˝µƒ≥ˆø⁄þM∂»∂ºå¶√¿∂π∆⁄Éròã≥…∑Äπõƒ÷ßìŒ≈c¡º∫√µƒÕ∆Ñ”°£ °°°°USDA√ø÷Ð¥Û∂π≥ˆø⁄‰N €àÛ∏Ê(ÜŒŒª£∫»fáç) °°°° °°°°√¿á¯ïrÈg10‘¬19»’÷ÐÀƒ‘Á≥ø£¨√¿á¯ÞròI≤ø(USDA)π´≤º¡ÀΩÿ÷π10‘¬12»’(÷ÐÀƒ)“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2006-07ƒÍ∂»(9‘¬1»’∆)¥Û∂πÉÙ≥ˆø⁄‰N €86.85»fá磨Ãé”⁄∑÷ŒˆéüÓAúyµƒ70-110»fáçÖ^ÈgÉ»°£Ωÿ÷π10‘¬12»’£¨√¿á¯2006-07ƒÍ∂»(9‘¬-8‘¬)¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ1198.37»fá磨∏þ”⁄»•ƒÍÕ¨∆⁄µƒ811.86»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π510.84»fá磨»•ƒÍÕ¨∆⁄ûÈ271.46»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ298.78»fá磨∏þ”⁄»•ƒÍÕ¨∆⁄µƒ213.19»fáçÀÆ∆Ω°£ °°°°ª˘Ω≥÷Ç}£∫¡¢àˆµƒÞDìQ °°°°èƒƒÍ≥ı“‘ÅÌ£¨ª˘Ω‘⁄¥Û∂π∆∑∑N…œµƒ≥÷Ç}ΩYò㓪÷±≥ ¨F÷¯ÉÙø’µƒ∏Òæ÷°£±MπБ⁄¥À∆⁄ÈgÓ^¥Á∑Ω√ʵƒ’{’˚≤ªîý£¨µ´ø¥ø’µƒÀº¬∑“ª÷±±Ì¨Fµ√òO∆‰à‘∂®°£∂¯Æî√¿∂π∆⁄Érþ\––”⁄550√¿∑÷“ªæĵƒµ◊≤øÖ^”Úïr£¨ª˘Ωø’ÜŒ…ı÷¡“ª∂»‘ˆ≥÷÷¡43491µƒƒÍÉ»◊Ó∏þÀÆ∆Ω£¨≈c¥ÀÕ¨ïr∏þþ_40000”ý ÷µƒÉÙø’Ó^¥Á∏¸“ª÷±æS≥÷÷¡9‘¬œ¬—Æ°£∂¯þM»Î10‘¬∫Û£¨ÎS÷¯÷ÐþÖ–°˚ú£¨”Ò√◊ –àˆµƒè䡶…œ—ˆ£¨¥Û∂πµƒÉr∏Ò±ªá¿÷ÿµÕπ¿°£ª˘ΩµƒŸI≈d‘Ÿ∂»»º∆£¨‘⁄10‘¬3»’÷¡10‘¬17»’µƒ∂Ã∂ÃÉ…÷Ð÷ÆÉ»£¨ª˘Ω—∏ÀŸµÿÞDìQ¡¢àˆ£¨37000”ý ÷µƒø’Ó^Ó^¥Áœ§îµ∆ΩÇ}∫Û嶥Û∂π∆⁄Éròã≥…¡À÷±Ω””––ßµƒ…œ––Õ∆Ñ”°£∏˘ì˛CFTC◊ÓΩ¸µƒ≥÷Ç}îµì˛àÛ∏ʨFåç£∫Ωÿ÷π10‘¬17»’Æî÷У¨ª˘Ω‘⁄¥Û∂π –àˆ…œ∂ýÜŒ‘ˆ≥÷10984 ÷þ_79176 ÷£¨ø’ÜŒÑtúp≥÷17810 ÷÷¡68149 ÷£ªƒø«∞‘⁄ΩõövÈLïrÈgµƒÉÙø’æ÷√Ê∫Û£¨ƒø«∞ –àˆΩK”⁄≥ˆ¨Fª˘Ω≥÷”–ÉÙ∂ý11027 ÷µƒò∑”^ÝÓõr°£ °°°°CFTC¥Û∂π∆⁄ÿõ∆⁄ôý≥÷Ç}àÛ∏Ê (ÜŒŒª£∫ ÷) °°°° °°°°á¯É»¨Fÿõ£∫∂π”ÕÉr∏ÒœÚ∫√ â∫’•¿˚ùô⁄Ö∑Ä÷ß쌨Fÿõ∂πÉr °°°°±æ‘¬“‘ÅÌ£¨ Ð◊ÿô∞”Õ£¨≤À◊—”ÕÆa¡øÓA”ãœ¬Ωµ£¨“‘º∞÷≤ŒÔ”ÕÕ‚≤ø –àˆ»´æÄ…œùqµ»“ÚÀÿ”∞Ì루∂π”ÕµƒÉr∏Ò“≤≥ˆ¨Fø…”^µƒ…œ––∑˘∂»°£œý嶅œ∞΃Í∂»∂¯—‘£¨”…”⁄–¬∂π…œ –∫ÛµΩþMèSº”π§–Ë“ªÇÄ‘¬◊Û”“µƒïrÈg£¨«“±æ‘¬…œ—ƵƒþMø⁄¥¨ÿõ…–Œ¥µΩ∏€£¨ƒø«∞µƒâ∫’•––òI÷ùu”–À˘∏ƒ”^°£ °°°°æÕÜŒºÉèƒâ∫’•Ω«∂»ÅÌø¥£¨‘⁄√¿±P¥Û∂πþB¿m…œùqµƒ«Èõrœ¬£¨∫⁄˝àΩ≠ÆaÖ^–¬Æa¥Û∂πµƒÉr∏Ò√øáç“≤ÎS÷Æ÷∏þ¡À40°´60‘™£¨º”÷ÆÆîµÿ∂π”Õ∫Õ∂π∆…π©ë™îµ¡øÈ_ º≥ˆ¨F√˜Ô@‘ˆº”°£á¯Æa¥Û∂πµƒâ∫’• ’“Êð^«∞“ª÷Д–À˘ΩµµÕ£¨…œ÷Ð∫⁄˝àΩ≠µÿÖ^á¯Æa¥Û∂πâ∫’• ’“ÊûÈ√øáç(œ¬Õ¨)89.7‘™£¨ð^«∞“ª÷еƒ157.9‘™ΩµµÕ68.2‘™°£‘⁄þMø⁄¥Û∂π∑Ω√Ê£¨…œ÷ÐþMø⁄¥Û∂π≥ı’• ’“ÊûÈ25.8‘™£¨ð^«∞“ª÷еƒ23.2‘™Ã·∏þ2.6‘™°£∂¯èƒþMø⁄îµì˛ÅÌø¥£¨ì˛∫£ÍPøÇ µƒ≥ı≤ΩΩy”ãîµì˛Ô@ 棨ΩÒƒÍ1‘¬µΩ9‘¬∆⁄Èg£¨÷–᯵ƒ∂π”ÕþMø⁄¡ø±»…œƒÍÕ¨∆⁄úp…Ÿ¡À14.2%£¨ûÈ108»fáç°£9‘¬∑ð£¨÷–á¯∂π”ÕþMø⁄øÇ¡øûÈ16»fá磨∏þ”⁄8‘¬∑ðµƒ6.3»fáç°£2006ƒÍ9‘¬∑ðá¯É»øÇπ≤þMø⁄¥Û∂π179»fá磨ð^8‘¬∑ðœ¬Ωµ40.53%£ª∂¯ì˛¡ÀΩ‚£¨10‘¬∑ðþMø⁄¥Û∂πµΩ∏€îµ¡øÓA”ãþ_µΩ200-220»fá磨»‘ûÈ7‘¬∑ð“‘Å̵ƒð^µÕÀÆ∆Ω°£‘⁄–Ë«ÛÕ˙ ¢∂¯π©ë™”÷œýå¶æo»±µƒ«Èõrœ¬£¨Àƒºæ∂»∂π”ÕÉr∏Ò±£≥÷∏þŒªµƒþ\––“—ª˘±æø…≥…∂®îµ£¨∂¯”Õ÷¨∆ÛòI‘⁄”–¿˚ø…àDµƒ«Èõrœ¬’πÈ_…˙Æa“≤å¢å¶ƒø«∞¥Û∂π¨FÿõÉr∏Òòã≥…¿˚∂ý÷ß쌰£ °°°°á¯É»éϥʣ∫ø˝ã¥Û ≤ª»ð–°“ï °°°°éÏ¥ÊÜñÓ}“ª÷± «Ω¸“ªƒÍïrÈg“‘ÅÌ≥˝ÿSÆa“ÚÀÿ“‘Õ‚â∫÷∆¥Û∂πÉr∏Òµƒ¡ÌÕ‚“ªÇÄ“ÚÀÿ°£±MπБ⁄þ^»•µƒ05/06ÞròIƒÍ∂»¿Ô£¨Œ“á¯∆⁄ƒ©éϥʒ{µÕ35»fáç÷¡435»fá絃ÀÆ∆Ω£¨µ´œý±»04/05ƒÍ∂»470»fá絃öv ∑∏þºo‰õéÏ¥Ê∂¯—‘£¨ƒø«∞µƒéÏ¥ÊÀÆ∆Ω“¿≈fæS≥÷‘⁄“ªÇÄœýå¶∏þŒª°£‘⁄éÏ¥Ê∏þ∆Û∂¯–Ë«Ûª÷èÕæè¬˝µƒ«Èõrœ¬£¨á¯É»∂πÉr∏¸‘⁄÷µ¥À–¬∂π…œ –÷ÆÎH£¨º¥ πƒø«∞±£≥÷÷πµ¯ªÿ…˝µƒëBÑ𣨵´∫Û –…œùqµƒø’Èg≈cïrÈg“≤å¢ Ð¥À”∞Ìë∂¯”–À˘’€ø€°£ °°°°¥ÛþB…Ã∆∑Ωª“◊À˘¥Û∂πéÏ¥ÊÇ}ÜŒ◊ɪØàD (ÜŒŒª£∫ ÷) °°°° °°°°∂¯èƒ¥ÛþB…Ã∆∑Ωª“◊À˘π´≤ºµƒéÏ¥ÊÇ}ÜŒîµì˛ÅÌø¥£¨Ωÿ÷π10‘¬20»’£¨¥ÛþB…Ã∆∑Ωª“◊À˘“ªÃñ¸S¥Û∂πéÏ¥ÊÇ}܌ø27311 ÷£¨ð^…œ“ª÷Ðúp…Ÿ400 ÷£¨µ´»‘≈fæS≥÷‘⁄±æƒÍ∂»É»µƒ∏þŒªÀÆ∆Ω°£á¯É»±P√Ê Ð¥Àâ∫¡¶£¨»Ù»±∑¶◊„âÚÑ”ƒÐ¿≠…˝∆⁄Ér£¨…œ––µƒþ^≥Ó≤≤ªï˛“ª∑´ÔLÌò°£ °°°°æC∫œÅÌø¥£¨ƒø«∞∂πÉr”…”⁄ еΩ÷ÐþÖÞrÆa∆∑…œùq∑’á˙∫ÊÕ–£¨“‘º∞∆‰Ér∏Ò±ªá¿÷ÿµÕπ¿£¨èƒ∂¯”|∞l –àˆŸI≈d¥Ÿ π∆⁄Ér√ìÎx«∞∆⁄µ◊≤øÖ^”Ú◊þ∏þ°£µ´ªÿöwµΩª˘±æ√ÊÅÌø¥£¨“ªÅÌ˝ã¥ÛµƒéÏ¥Êâ∫¡¶»‘Œ¥úpðp£¨∂˛Ñtπ©–Ë∏Òæ÷èƒøÇÛwÅÌø¥“ý…–Œ¥î[√ìπ©Ωo∆´¥Ûµƒ¿˚ø’”∞Ì밣嶱»Ω¸∆⁄Õ‚èäÉ»»ı£¨É»Õ‚±≥Îxµƒ«Èõr”^≤Ï£¨á¯É»¥Û∂π’πÈ_”––ß…œùqµƒ¥Û––«È…––Ëïr»’°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||