|

不支持Flash

|

|

|

金屬市場基本面保持強勁 期銅仍維持高位運行http://www.sina.com.cn 2006年10月25日 08:45 北京中期

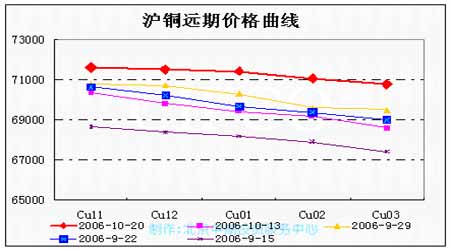

一、行情回顧與展望 上周期銅呈沖高回落走勢,LME3月期銅較前周上漲100美元/噸,但現貨升水下降至22.5美元/噸,國內期銅主力0612合約上揚1690元/噸,走勢明顯強于外盤,現貨價格上漲700元/噸至71800元/噸。庫存方面,LME銅下降1850噸至112275噸,上海庫存增加570噸至36665噸。跨市比值維持在9.30附近。綜合看,影響后期銅價走勢的因素有以下幾個。 1、歐美經濟近期共同趨好 美國房地產市場有探底企穩跡象,但工業生產有所滑坡。上周公布的數據顯示,美國9月PPI下滑1.3%,下降幅度為2003年4月以來最大,主要因汽油價格下滑所致,扣除食品和能源的核心PPI則成長0.6%;9月消費者物價指數(CPI)較前月下滑0.5%,扣除食品和能源的核心CPI成長0.2%,前者降幅大于預期;全美住宅建筑商協會(NAHB)公布,美國房屋營建商10月樂觀情緒指數上升,此前連續八個月下滑并降至15年低位;9月房屋開工上升5.9%,年率為177.2萬戶,高于164萬戶的預期值;營建許可下降6.3%,年率為161.9萬戶,低于170.2萬戶的預期值,并為2001年10月以來最低。能源價格下跌幫助推動美國9月整體消費者物價指數大幅下降,房屋市場有反彈跡象,暗示美國經濟仍然健康,增強了投資者的信心;9月工業生產下滑0.6%,設備利用率為81.9%,均低于市場預期。美國財政部公布,美國8月資本凈流入達到創紀錄的1,168億美元,較預估值高出一倍以上,且遠高于同月的美國貿易逆差。 歐元區經濟成長前景趨好。歐元區9月消費者物價調和指數(HICP)較上月持平,符合路透調查預估,較上年同期增長1.7%,預估為增長1.8%。德國智庫ZEW周二發布的調查顯示,10月德國投資者信心下滑的幅度遠超出了預期,10月ZEW經濟預期指數大幅降至負27.4,9月時為負22.2,德國ZEW經濟預期指數連續九個月下滑,市場認為可能在11月觸底,并反彈上揚。德國政府預測機構料將看好經濟前景,并上修對今明兩年的經濟成長率預估,法國央行調查報告則將第三季經濟成長率預估值從0.4%上修至0.5%,年化增長率約2%。德國六大經濟智庫預估今年該國經濟成長率將為2.3-2.4%,歐洲獨立智庫——宏觀經濟政策研究院(IMK)表示,德國的經濟復蘇可能在2007年遭遇沉重打擊,因該國調高增值稅率以及ECB料將進一步升息。歐盟經濟暨貨幣事務執委阿爾穆尼亞周一也重申預期2006年歐元區經濟成長2.5%,高于2005年的1.3%。并重申預期今年歐元區通膨率為2.25%。 路透對七大工業國和歐元區的季度經濟展望調查顯示,全球最發達國家明年經濟成長率將略微下降,因此至少在近期內許多央行仍將繼續升息,盡管對于美國經濟成長放慢的憂慮仍然存在,但過去一個月有關經濟衰退的擔憂未見加劇。市場預期美聯儲將在明年第二季而非第三季首次降息,歐元區成長強勁加之通膨壓力將促使歐洲央行和英國央行今年繼續升息,甚至日本央行也將在明年1-3 月之前再次升息25個基點。 中國經濟仍穩定增長。中國1-9月進出口貿易順差1,098.5億美元,消費者物價指數(CPI)同比增長1.3%,9月末廣義貨幣供應量M2同比增長16.8%,低于8月末17.9%的增速。國家統計局數據顯示,中國第三季度國內生產總值(GDP)同比增長10.7%,較二季度11.3%的增速有所放緩,但宏觀調控成效的基礎尚需進一步鞏固,結構性矛盾較突出。中國建設銀行董事長郭樹清稱,中國的宏觀調控已經基本到位,但國際收支不平衡等問題沒有解決,消費物價和資產價格尤其是房地產價格還可能反彈。溫總理也表示,第四季要嚴控中長期貸款,控制固定資產投資規模。總的來看,中國經濟快速穩定增長的步伐仍未改變。 2、期銅后市利多因素的支撐 第一,三菱材料公司表示,旗下位于印尼的一座工廠暫停生產將導致銅產量減少52,000噸,該廠年產量為270,000噸。Freeport-McMoRan銅金公司表示,旗下位于印尼的Grasberg礦今年前9個月銅產量下滑至766,000噸,較去年同期減少22%。第二,Freeport-McMoRan銅金公司表示,公司的精礦銷售活躍,Freeport有許多的潛在客戶想要購買其銅精礦,歐洲現貨市場非常緊張,并預期中國的需求將持續非常強勁。第三,全球第二大礦產商——力拓礦業集團(Rio Tinto)周三公布,第三季度精煉銅產量下滑15%至75,600噸。第四,ICSG昨日公布的十月銅報告顯示,全球精煉銅市場七月過剩26000噸,季節調整后過剩 2000噸。對于前七個月,ICSG估計市場供給過剩10000噸,季節調整后供給過剩157000噸。ICSG銅需求數據顯示同比增長相對減緩,世界使用量前七個月同比僅增長了2.9%。其中歐洲的銅使用量前七個月同比增長了12%,美國銅消費在工業增長相對強勁的情況下銅消費同比僅增長1.4%,而中國前八個月精煉銅需求下降了7.8%,但這一數據未包含國儲拋銅數據,如果包含在內,麥格里認為,中國2006年1-8月表觀消費量同比增長2%為250萬噸,如果進一步加上消費商減庫的量7.5萬噸,表觀消費同比則增長5%,稍低于銅制品產量的增長6.9%,較符合市場情況。另外,數據顯示銅礦產量前7個月僅上漲了1.1%,不到10萬噸,這說明生產商在擴建產能及在產量目標方面確實存在問題。第五,中國消費旺盛有望持續維持。中國國家統計局數據顯示,9月國內精銅產量同比增長15.1%至24.83萬噸,低于1-9月的平均增長速度21.4%。在近期中國銅精礦、廢銅進口強勁增長和國內銅精礦產量增長有所加速(9月同比增長10.6%)的情況下,預計未來幾月中國的精銅產量將走強,對銅原料的需求強勁。由于今年剩余時間內的市場供需緊張,我們認為基本金屬市場的基本面保持強勁。 綜合以上各種因素,有利期銅后市走強的因素更多些,而目前基金對基本金屬投資存在一定分歧,原油價格也大幅回落,期銅近期的走勢受其影響呈震蕩走勢,預計期銅仍將維持高位運行,宜謹慎看多。 二、技術研判 銅價重要支撐位在7348-7600附近,近期阻力位在7870-7960附近,短期看,有沖擊該點位的可能。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||