|

不支持Flash

|

|

|

美國經濟擔憂溫和放緩 期銅市場回歸供應壓力(2)http://www.sina.com.cn 2006年10月20日 09:38 新浪財經

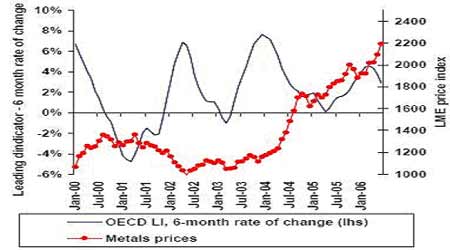

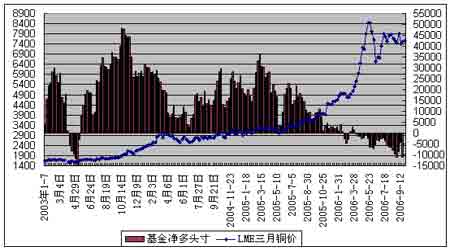

二、經濟放緩但還遠未衰退 進入二季度,美國加息作用漸顯,經濟增速出現明顯放緩,但中國則繼續增速前進,歐洲和日本則進入本輪增長以來最好的增長時期。全球經濟整體保持增長,只是增速放緩。隨著9到10月的各項數據陸續出臺,我們看到原油價格下跌帶來的通脹壓力減輕,消費者信心增強,房屋數據強勁反彈等,都說明了美國經濟的強韌,盡管數據仍有起復,但對于美國經濟大幅衰退的擔心基本消失,軟著陸成為共識,這樣有助于穩定對中期消費的預期,從而市場將注意力由消費下降重新轉到供應緊張上來。 從OECD領先指標看,經濟出現放緩跡象,但仍然處于增長循環中,還遠沒有達到衰退的地步,而從領先指標與銅價的對比中我們也看到,在本輪經濟增長周期中銅價波動與經濟增速波動并不一定保持嚴格對應關系,只要處于增長周期中,經濟暫時的放緩并不改變銅價上漲的趨勢。對此,筆者認為可能有以下兩方面的原因,一是OECD統計范圍之外的力量成為經濟及金屬需求的主要增長點,如中國,導致OECD不能全面反映全球經濟走向和金屬需求而失真。二是隨著銅價的大幅上漲,價格波動已經明顯影響了采購行為,大規模的清庫或消費季節到來時的集中采購對銅價波動產生明顯影響,等等。 因此,當前美國經濟放緩并不改變全球經濟增長的大背景,在此背景下,銅的消費仍然保持旺盛,完全可以由于銅市自身波動內在規律的推動而在經濟增速放緩之時走出上漲行情。 圖五:OECD領先指標與金屬價格 三、如何看待基金持倉 目前基金持倉處于凈空狀態,一支重要的投機力量站在空頭一方是否決定銅價走勢呢?筆者認為不然。考察今年以來的基金持倉變化,基金在5300以上開始轉為凈空,之后銅價大幅飚升,基金被迫高位砍倉,并打出了銅價的最高點,之后在銅價下降過程中重新增空,最大凈空量達到8千手,并順利在銅價下跌到6400時獲利平倉,可見,基金善于抓住技術性波段,但持倉并不必然指向價格方向。 目前基金堅持在8千一線增空的思路,凈空單已經達到1萬3千手,這是自03年以來最大凈空量,而價格并沒有下跌。進入旺季,隨著消費的逐步增加,增加的消費買盤提供新的買方力量,而基金巨大的空頭持倉將面臨無貨可交的困境,基金勝算更減,很可能成為新進入投機資金的逼倉對象。 圖六:基金大量翻空,價格維持強勢 四、收斂形態調整到位,出現選擇方向信號 銅市的長期上漲趨勢從來沒有改變過,在經歷了上半年的快速飚升后,花了整個三季度進行調整,銅價走成一個明顯的收斂形態,目前已經收斂到極致,面臨方向選擇,技術上看如此大規模的一個形態無論向哪方選擇,都會走出持續性的中期行情。由于其調整得到長期上升支撐線的支持,中長期均線也繼續向上,方向選擇向上的可能性很大。而從基本面看,在消費淡季價格維持強勢,旺季消費逐步增加,也是支持價格上漲的。從時機上看,銅市近一個月成交和波動都收縮到極致,倫敦周后的第一天價格突破近半個月的壓力重新站上均線系統之上,提示行情產生突破形態的信號。 圖七:倫銅周線面臨突破 圖八:滬銅日線價格逐步抬高,面臨突破 從周線圖上看,本次銅價中期調整在自04年低點算起的0.382位處止跌,是技術上最強勢的牛市調整方式,獲得長期均線支撐,原有趨勢不變,目前對稱三角形收斂到頂端,上漲中繼形態面臨向上突破,目標前高。 從日線圖上看,三角形走到了尖端,布林軌道收斂開口向上,價格波動萎縮到極點,面臨方向選擇,目前價格再次面臨高點壓力,結合長期形態分析,應為向上突破信號。 從基本面看,由于供應事故,上半年銅市供應維持脆弱的平衡,下半年由于新的事故和罷工,供應損失加大,而消費在上半年銅價高漲期被迫消耗大量庫存,進入四季度消費旺季消費商將重新購買,供應缺口再次出現,從而推動價格上行。經濟背景方面,美國經濟溫和放緩,美國和中國停止緊縮政策,投資者重建經濟信心。技術上,長期上漲趨勢保持完好,短線形成向上突破。綜上,以中國消費啟動為契機的四季度的上漲行情將逐步展開。 鄧宏

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||