|

不支持Flash

|

|

|

國儲拋糖持續(xù)及新榨季開始 糖價將重返熊路http://www.sina.com.cn 2006年10月13日 00:55 國際期貨

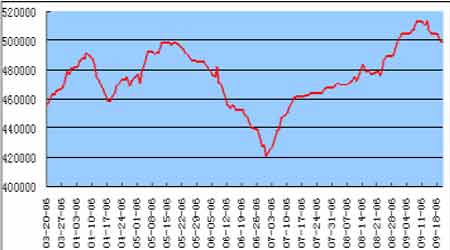

第一部分 行情回顧 圖1:鄭糖白糖指數(shù)走勢圖 圖2:NYBOT11#原糖指數(shù)走勢圖 自7 月份以來,國際糖價沖高17.32 美分/磅回落后,持續(xù)下跌,跌至目前12.23 美分/磅,跌幅近30%;國內(nèi)糖價也更是在消費旺季的7、8 月份持續(xù)低迷,9 月份糖價小幅反彈后便開始進行窄幅振蕩。自7 月下跌以來,國內(nèi)糖價由4314元/噸,跌至目前3467 元/噸,跌幅近20%小于國際市場。雖然國內(nèi)外市場整體走勢趨同,但具體走勢時有背離發(fā)生。 第二部分 國際市場 一、基本面季節(jié)性因素提震后期糖價 最新預(yù)測06/07 榨季巴西中南部地區(qū)甘蔗產(chǎn)量將比7 月預(yù)計的3.7 億噸略有減少,但由于糖份較高,仍能達到此前預(yù)計的2550 萬噸。印度將于10 月份重新審視出口禁令,這在后期有可能對國際糖價產(chǎn)生一定影響。此外近期泰國發(fā)生的政變,對國際糖市不會產(chǎn)生太大影響。 國際糖市10 月份正是巴西、阿根廷等南美地區(qū)食糖主產(chǎn)國產(chǎn)糖旺季,國際糖市面臨較強現(xiàn)貨銷售壓力,期貨市場面臨較強實盤壓力。此次,NYBOT11#原糖0610 合約交割原糖即主要來自于阿根廷等南美洲。目前NYBOT 市場11#原糖正處于基金等主力遷倉階段,糖價大幅下跌。三月份并非食糖主產(chǎn)國產(chǎn)糖期,因此,三月合約較10 合約上漲壓力較小,且在糖價持續(xù)大幅下跌后,也面臨技術(shù)上的反彈,從基金持倉方面看,其有可能在后期對持倉進行調(diào)整,糖價在高位持續(xù)大幅下跌,再持續(xù)向下的空間有有限,因此我們更傾向于基金進行做多的操作。 因此,總體來看,在10 月合約已經(jīng)基本消化掉糖市利空因素的基礎(chǔ)上,國際糖市3 月合約有望在10 月合約摘牌后走出上漲行情。 二、市場資金狀況有利于國際糖價 截止到9 月19 日基金持倉報告顯示,總持倉量為500233 手,較上期減少10128 手,結(jié)束了持倉持續(xù)增加態(tài)勢。 圖3:基金凈多單與原糖價格對比圖 基金凈多單為39949 手,延續(xù)了上一報告期的大幅增長態(tài)勢,且基金凈多單增加主要是以空單減少方式形成。凈多單由9 月5 日報告期的21605 手開始增加,至9 月19 日報告期凈多單為39949 手,近兩周以來伴隨基金凈多單的增加糖價出現(xiàn)一定反彈。伴隨糖價的持續(xù)反彈,總持倉逐漸下降。這主要是因為前期總持倉的增加主要來自于基金空單增加。伴隨基金開始減持空單的同時,糖價持續(xù)反彈,總持倉持續(xù)減少。由于目前NYBOT 市場正處于換月階段,因此,基金是否開始真正翻多還需進一步觀察目前基金操作方向的轉(zhuǎn)變有助于糖價的回升。 圖4:NYBOT11#原糖總持倉變化圖

【發(fā)表評論】

不支持Flash

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||