|

|

|

|

–àˆø¥ø’ö‚∑’÷≤Ω‘ˆº” ýç√Þ∆⁄Ér‘Ÿ∂» ХϜ¬µ¯http://www.sina.com.cn 2006ƒÍ09‘¬28»’ 01:44 ÷–¥Û∆⁄ÿõ

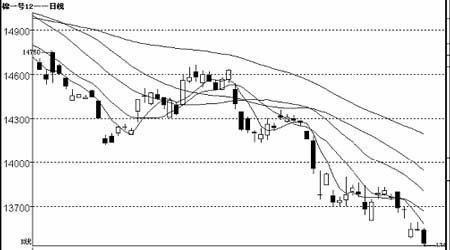

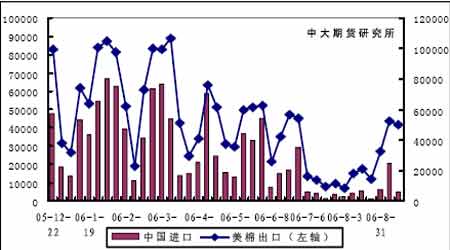

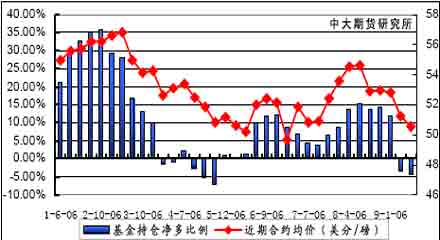

°°°°±æ÷Ж–«ÈªÿÓô °°°°àD1 ýç√ÞCF6011 »’KæÄ◊þÑð °°°° °°°°±æ÷Ðýç√Þ‘Ÿ∂»œ¬µ¯£¨ ÐµΩ¥È∫œœ¬µ¯∫Õ◊—√Þ ’Ÿèæè¬˝µƒ”∞Ì루 –àˆø¥ø’ö‚∑’÷≤Ω‘ˆº”£¨CF6012 ‘⁄π¡±P¥Úâ∫œ¬‘ˆÇ}œ¬––£¨Ñì(chu®§ng)œ¬13435 –¬µÕ£¨≥…Ωª¡øÎm¬‘”–∑≈¥Û£¨µ´Ω^å¶÷µ∆´µÕ£¨»´÷п€”㑈Ç}3090 ÷£¨ø’∑Ω√˜Ô@’ºì˛(j®¥)Éû(y®≠u)Ñð°£ °°°°√¿√Þ≥ˆø⁄‰N €ÞD(zhu®£n)œÚ∆Ω∑Ä(w®ßn)°£ °°°°USDA ≥ˆø⁄÷ÐàÛÔ@ æ9‘¬15 »’Æî(d®°ng)÷Ð√¿á¯∫ûºs≥ˆø⁄Íëµÿ√Þ49963á磨ð^…œ÷Ðúp…Ÿ4%£¨ð^Ω¸Àƒ÷Ð∆Ωæ˘‘ˆº”66%£ª÷–á¯þMø⁄5216 á磨’ºÆî(d®°ng)÷Ð√¿√Þ≥ˆø⁄øÇ¡øµƒ10%£¨ð^…œ÷Ðúp…Ÿ75%£¨ð^Ω¸Àƒ÷Ð∆Ωæ˘úp…Ÿ25% °°°°√¿√Þ’˚Ûw≥ˆø⁄‰N €èÕ(f®¥)ÃKµƒ⁄ÖÑðŒ¥◊É£¨µ´≥ˆø⁄‘ˆÀŸð^÷Æ«∞∆⁄¬‘úp°£±æ÷ÐÕ¡∂˙∆‰þMø⁄¥Û‘ˆ£¨å¶√¿√Þ‰N €–Œ≥…÷ß≥÷£¨∂¯÷–ᯖ˫ۅ–Œ¥≥ˆ¨F(xi®§n)√˜Ô@‘ˆÈL€EœÛ£¨÷–á¯þMø⁄’º√¿√Þ≥ˆø⁄±»÷ÿþM“ª≤ΩΩµµÕ£¨É»(n®®i)Õ‚√Þ◊þÑ𵃜ýÍP(gu®°n)–‘“≤“Ú¥À ÐµΩ”∞Ì루º~∆⁄◊þÑðå¶á¯É»(n®®i)ýç√Þµƒ“˝åß(d®£o)◊˜”√ΩµµÕ°£÷–ᯖ˫۵ƒ≤ª¥_∂®–‘þÄï˛å¶√¿√Þ‰N €èÕ(f®¥)ÃKÆa(ch®£n)…˙“÷÷∆£¨∫Û∆⁄√¿√Þ≥ˆø⁄‰N €ø…ƒÐ±£≥÷’≠∑˘µƒ∆Ω∑Ä(w®ßn)≤®Ñ”°£ °°°°àD2 √¿√Þ≥ˆø⁄¡ø≈c÷–á¯þMø⁄√¿√Þ¡ø(áç/÷Ð) °°°° °°°°ª˘ΩÉÙø’≥÷Ç}¬‘‘ˆ£¨’˚Ûw∆Ω∫‚∏Òæ÷æS≥÷°£ °°°°Ωÿ÷¡9 ‘¬15 »’£¨º~ºs√Þª®∆⁄ÿõÕ∂ôCÉÙ∂ýÓ^¬ ûÈ-4.3%£¨ð^«∞“ª÷БˆÈL1 ÇÄ∞Ÿ∑÷¸c°£Æî(d®°ng)÷ÐΩ¸∆⁄10 ‘¬∫œºsæ˘Ér50.56 √¿∑÷/∞ı£¨ð^«∞“ª÷Ðœ¬µ¯67 ¸c°£∆‰÷–Õ∂ôC∂ýÓ^‘ˆº”3350 èࣨÕ∂ôCø’Ó^‘ˆº”5235 èà°£¿€”㌥∆ΩÇ}∫œºsþ_(d®¢)µΩ178448èࣨð^«∞“ª÷Бˆº”Ω¸1063 èà°£ °°°°ª˘ΩÉÙø’≥÷Ç}¿^¿m(x®¥)‘ˆº”£¨µ´‘ˆ∑˘”–œÞ£¨Õ¨∆⁄∫œºsæ˘ÉrÕ¨≤Ω–°∑˘œ¬µ¯£¨ –àˆ≤¢Œ¥±Ì¨F(xi®§n)≥ˆª˘Ω¥Ê‘⁄√˜Ô@µƒπ¡ø’“‚‘∏£¨√¿√Þ≥ˆø⁄‰N €µƒæè¬˝èÕ(f®¥)ÃKûÈ –àˆÃ·π©¡À“ª∂®µƒœÚ∂ý÷ß≥÷°£≥÷Ç}ΩY(ji®¶)òã(g®∞u)÷–£¨∂ýø’‘ˆÀŸª˘±ææ˘µ»£¨øÇ≥÷◊ɪØðpŒ¢£¨ –àˆ∆Ω∫‚∏Òæ÷»‘≈f±£≥÷£¨ÓA(y®¥)”ã∫Û∆⁄√¿√Þ‰N €ÝÓõrå¢å¶ª˘Ω≥÷Ç}◊ÉÑ”‘Ï≥…ð^ûÈ÷±Ω”µƒ”∞Ìë°£ °°°°àD3 ª˘Ω≥÷Ç}≈cΩ¸∆⁄√¿√Þ∫œºsæ˘Ér °°°° °°°°Ωÿ÷¡9 ‘¬22»’£¨º~ºs∆⁄ÿõµ«”õéÏ¥ÊûÈ703007 ∞¸£¨ð^…œ÷Бˆº”61585 ∞¸°£éÏ¥Êâ∫¡¶¿^¿m(x®¥)‘ˆÈL£¨ƒø«∞ÅÌø¥£¨éÏ¥Êâ∫¡¶≈c≥ˆø⁄‰N €å¶º~∆⁄Ér∏ҥʑ⁄∑¥œÚµƒ”∞Ì루‘ì”∞Ìëå¢åß(d®£o)÷¬º~∆⁄¿^¿m(x®¥)æS≥÷’˚¿Ì◊þÑð£¨∫Û∆⁄»Ù≥ˆø⁄‰N €èÕ(f®¥)ÃK≥Ã∂»≤ªƒÐ”––ßµƒæèΩ‚éϥʑˆÈLµƒâ∫¡¶£¨º~∆⁄å¢ï˛‘⁄éÏ¥Êâ∫¡¶µƒÕ∆Ñ”œ¬÷≤Ω◊þµ¯°£ °°°°ºÜæÄÉr∏Ò Ð“÷£¨ÃÊ¥˙∆∑Ér≤ÓÝÓõrŒ¥◊É°£ °°°° ÐÖR¬ …˝÷µ°¢≥ˆø⁄ÕÀ∂ê°¢√Þª®Ér∏Ò∫ÕúÏæ]∂ÿwÉr∏Ò◊þµ¯µƒ”∞Ì루±æ÷Ð≤ø∑÷√ÞºÜ∫ÕúϺÜÉr∏Òœ¬ª¨£¨’˚ÛwºÜæÄ≥…Ωª¡ø±£≥÷∆Ω∑Ä(w®ßn)°£÷T∂ý¿˚ø’“ÚÀÿ嶺ÜæÄÉr∏Ò–Œ≥…÷∆ºs£¨∂Ã∆⁄ÅÌø¥£¨Îm»ª ÐµΩ‰N €Õ˙ºæµƒ÷ß≥÷£¨µ´ºÜæÄÉr∏Ò»‘”–ø…ƒÐðpŒ¢◊þµÕ°£ °°°°Ωÿ÷¡9 ‘¬22»’£¨√¿√ÞCA M 1.3/32 µΩ∏€àÛÉrûÈ60.73√¿∑÷/∞ı£¨’€À„ûȪ¨ú (zh®≥n)∂Ꜭµƒ∏€ø⁄÷ÿõÉrûÈ12952 ‘™/á磨á¯É»(n®®i)Õ¨µ»ºâCC Index 328 Æî(d®°ng)»’àÛÉrûÈ13951 ‘™/á磨ɻ(n®®i)Õ‚√ÞÉr≤ÓûÈ999 ‘™/á磪’€À„ûÈ1%ÍP(gu®°n)∂ê≈‰Ó~œ¬∏€ø⁄÷ÿõÉrûÈ12466‘™/á磨ɻ(n®®i)Õ‚√ÞÉr≤ÓûÈ1485 ‘™/áç°£”…”⁄á¯É»(n®®i)√ÞÉrµƒøÏÀŸ◊þµ¯£¨ πµ√±æ÷ÐÉ»(n®®i)Õ‚√ÞÉr≤Óð^÷Æ…œ÷Д–√˜Ô@ ’øs£¨µ´úp∑˘”–œÞ£¨ÈL∆⁄Ér≤Óæ˘÷µ≤¢õ]”–√˜Ô@ΩµµÕµƒ⁄ÖÑð°£∫Û∆⁄√¿√Þ◊þèäø’Èg”–œÞ£¨á¯É»(n®®i)√ÞÉrÎmµÕŒªö¢µ¯Ñ”ƒÐ≤ª◊„£¨µ´ –àˆÝÓõr»‘»ª∆´”⁄∆£Ðõ£¨É»(n®®i)Õ‚√ÞÉr≤Ó¥Û∑˘ ’øsµƒø…ƒÐ…ıŒ¢£¨‘ìÌóÉr≤Óå¶á¯É»(n®®i)√ÞÉrÃ·π©µƒ÷ß≥÷”–œÞ°£ °°°°àD4 √¿√ÞCA M 1.3/32 µΩ∏€àÛÉr≈cCC Index 328 ◊þÑð嶱» °°°° °°°°±æ÷Ð’≥ƒz∂ÿw∫ÕúÏæ]∂ÿw÷˜¡˜ –àˆ∆Ωæ˘àÛÉrûÈ14500‘™/áç∫Õ12450 ‘™/á磨’≥ƒz∂ÿwæ˘Érð^…œ÷Ð…œùq100 ‘™/á磨úÏæ]∂ÿwœ¬µ¯700 ‘™/áç°£CC index 328 ≈cÉ…Óê∆∑∑NµƒÆî(d®°ng)«∞Ér≤ÓûÈ-549 ‘™/áç∫Õ1501‘™/áç°£∂ÿw◊þÑð¿^¿m(x®¥)∑÷ªØ£¨’≥ƒz∂ÿw‘⁄œ¬”Œ–Ë«Ûµƒ¥Ãº§œ¬±£≥÷…œìPëB(t®§i)Ñð£¨∂¯‘≠”Õπ©ë™(y®©ng)“ÚÀÿÕœ¿€Ér∏Ò£¨ πµ√úÏæ]∂ÿw“≤ÎS÷ÆþM“ª≤ΩªÿÐõ£¨’˚ÛwÅÌø¥£¨ƒø«∞µƒ∂ÿwÃÊ¥˙∆∑Ér≤Ó»‘å¶√ÞÉr¥Ê‘⁄÷¯÷ß≥÷◊˜”√°£ °°°°»À√Òé≈ÖR¬ …˝÷µ∂Ã∆⁄墺”øÏ°£ °°°°9 ‘¬22 »’£¨„y––ÈgÕ‚ÖR –àˆ…œ√¿‘™É∂»À√Òé≈÷–ÈgÉràÛ”⁄7.9188£¨±»…œ÷Ѓ©àÛÉr7.9459œ¬µ¯271 ¸c°£ °°°°”…”⁄—Ζ–嶟Y±æ –àˆ∫ÕŸY±æÌóƒøµƒÈ_∑≈°¢îU¥ÛÖR¬ èó–‘∂ºΩo”Ë¡Àøœ∂®µÿ±Ì ˆ£¨»À√Òé≈ÖR¬ èó–‘墑ˆº”µƒÓA(y®¥)∆⁄嶅˝÷µ∆µΩ¡ÀÕ∆Ñ”◊˜”√£¨Õ¨ïr£¨‘≠”ÕþB¿m(x®¥)µƒ◊þµÕ‘⁄“ª∂®≥Ã∂»…œ≤ø∑÷æè∫Õ¡À√¿á¯Õ®√õ£¨ –àˆå¶√¿¬ì(li®¢n)ɶգ÷πº”œ¢µƒ≤¬úy‘⁄‘ˆº”£¨èƒ∂¯åß(d®£o)÷¬√¿‘™≥ˆ¨F(xi®§n)ÎA∂Œ–‘ªÿ¬‰£¨»À√Òé≈“≤“Ú¥À ÐµΩ…˝÷µâ∫¡¶°£É…Óê“ÚÀÿµƒπ≤Õ¨◊˜”√£¨ πµ√±æ÷лÀ√Òé≈ÖR¬ º”øÏ¡À…˝÷µ≤Ω∑•£¨‘ŸÑì(chu®§ng)ÖR∏ƒ“‘ÅÌ–¬∏þ°£…œ ˆ“ÚÀÿµƒ”∞Ìëï˛‘⁄∂Ã∆⁄É»(n®®i)¿^¿m(x®¥)¥Ê‘⁄£¨»À√Òé≈ÖR¬ »‘墱£≥÷…œ––ëB(t®§i)Ñ𣨫“≤®∑˘å¢îU¥Û£¨…˝÷µÀŸ∂»“≤ø…ƒÐþM“ª≤Ω÷∏þ°£ °°°°àD5√¿‘™É∂»À√Òé≈ °°°° °°°°»˝Óê –àˆÕ¨≤Ωœ¬µ¯£¨»ıÑð–ŒëB(t®§i)√˜¥_°£ °°°°±æ÷Ð¥È∫œ –àˆ¥Û∑˘œ¬¥Ï£¨±Ì¨F(xi®§n)»ı”⁄ýç√Þ≈c¨F(xi®§n)ÿõ –àˆ°£MA0612 ∫œÕ¨≥…Ωª∫Õ”Üÿõ¡øøsúp£¨œ¬µ¯⁄ÖÑð√˜¥_°£¨F(xi®§n)ÿõ328 Õ¨≤Ωœ¬µ¯£¨»˝Óê –àˆ±Ì¨F(xi®§n)ª˘±æÕ¨≤Ω£¨’˚Ûw»ıÑð–ŒëB(t®§i)√˜Ô@°£ýç√Þ¡˜Ñ”–‘ÔL(f®•ng)ÎU¿^¿m(x®¥)‘ˆº”£¨ –àˆ≥÷Ç}þM“ª≤Ωúp…Ÿ£¨∆⁄ÿõ –àˆ∂®Érπ¶ƒÐÞD(zhu®£n)»ı°£ °°°°Ωÿ÷¡9 ‘¬22»’£¨ýç√ÞÇ}ÜŒøÇ¡ø157èà(∫¨”––ßÓA(y®¥)àÛ)£¨ð^…œ÷Ðúp…Ÿ97 èà°£±æ÷Ðýç√ÞøÇ≥÷Ç}9841 ÷£¨ð^…œ÷Ь‘‘ˆ876 ÷°£ Ð∆⁄¨F(xi®§n)…˝ŸNÀÆ∫ÕÇ}ÜŒ÷∆◊˜≥…±æ÷∆ºs£¨¨F(xi®§n)ÿõâ∫¡¶‘⁄∂Ã∆⁄É»(n®®i)≤ªï˛¥Û∑˘‘ˆÈL£¨µÕÇ}ÜŒµƒÝÓõrï˛¿^¿m(x®¥)æS≥÷°£µ´ –àˆøÇ≥÷õ]”–√˜Ô@‘ˆº”ëB(t®§i)Ñ𣨔^Õ˚ö‚∑’»‘»ªù‚∫Ò°£ °°°°Õ∂ŸY≤þ¬‘ °°°°ª˘±æ√Ê¿^¿m(x®¥)∆´ø’£¨◊—√Þ ’ŸèþM’πæè¬˝£¨ ПYΩ°¢ –àˆ–Ë«Û∫Õ ’Ÿè–ƒëB(t®§i)µƒ”∞Ì루◊—√Þ ’Ÿè‘⁄á¯ëc«∞å¢ï˛±£≥÷«Âµ≠∏Òæ÷£¨Îy“‘å¶ýç√ÞÉr∏Ò–Œ≥…¿≠Ñ”°£∆⁄ÿõ –àˆΩªÕ∂µÕ√‘£¨ –àˆ»±∑¶◊ˆ∂ýÓ}≤ƒ≈c◊ˆ∂ýÑ”ƒÐ£¨¡øƒÐŒÆøs墔∞Ìë∆⁄ÿõ∂®Érπ¶ƒÐ£¨¨F(xi®§n)ÿõÉr∏Òµƒ◊þµÕ‘⁄Ω¸∆⁄þÄï˛å¶∆⁄ÿõ –àˆ‘Ï≥…Õœ¿€£¨µ´ö¢µ¯ø’Èg”–œÞ°£≤Ÿ◊˜…œ“À¿^¿m(x®¥)±£≥÷”^Õ˚ëB(t®§i)∂»£¨µ»¥˝◊—√Þ ’ŸèªÓÐS∫Õ –àˆ≥…ΩªèÕ(f®¥)ÃK°£

°æ∞l(f®°)±Ì‘u’ì°ø

°æ‘u’ì°ø°æ’Ñπ…’ìΩ°ø°æ ’≤ÿ¥ÀÌì°ø°æπ…∆±ïrïrø¥°ø°æ¥Û ÷– –°°ø

°æ∂ý∑N∑Ω Ωø¥–¬¬Ñ°ø°æ¥Ú”°°ø°æÍP(gu®°n)È]°ø

|

|||||||||||||||||||