|

|

|

|

|

國內豆市需求預期增加 現貨堅挺支撐連豆期價http://www.sina.com.cn 2006年09月22日 01:16 中鋼期貨

一、行情回顧 8月份是大豆生長的關鍵時期,由于美國產區天氣始終保持理想狀態,大豆良好率逐步上升,新豆預期產量不斷提高,這導致美豆期價在月初跌破590美分支撐,并不斷下滑,月底跌至550美分附近。 8月連豆市場走勢明顯強于外盤。月初隨外盤下探至前期低點后獲得支撐,隨后在現貨市場需求增加的提振下轉入低位區間震蕩。國內市場基本面轉好是連豆相對強勢的支撐因素:由于國際傳運費持續上漲抬高進口大豆成本,8月份油廠積極采購國產大豆,導致國產豆現貨價格上漲;另外,養殖業和飼料需求則在禽畜產品價格持續上漲的帶動下逐漸恢復。

二、重要影響因素分析 (一)8月供需報告出乎意料,但并未得到市場認同 美國農業部8月份月度供需報告 單位:百萬噸

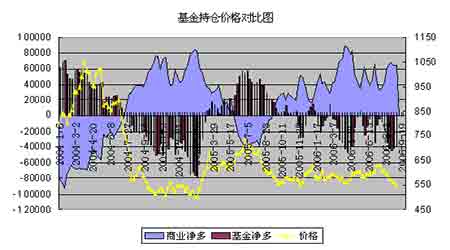

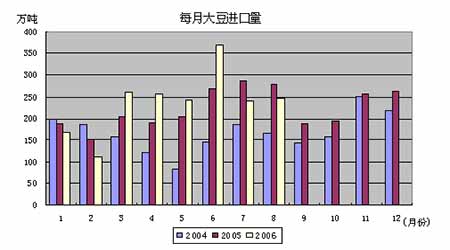

美國農業部公布的8月供需報告,對大豆市場而言有點出乎意料的利多: 報告中,預計美國新豆單產只有39.6蒲/英畝,對新豆的產量預測只有29.28億蒲式耳,新豆的期末庫存從上月預測的5.6億蒲式耳下調到了4.5億蒲式耳。 不過月度報告利多甚至沒能阻止美豆期價進一步下滑,因8月份美國大豆產區的天氣總體良好,大豆的優良率得到了改善,美國多家預測機構都提高了對新年度大豆產量預估。ProFarmer公司預測今年美國大豆產量為30.23億蒲式耳,平均畝產為每英畝40.9蒲式耳。大豆方面最重要的是,在考察的七個主產州有五個州大豆生長濕度充足,生長末期情況良好,這是大豆產量預測高于農業部8月預測的原因所在。 FC STONE公司預計美國2006-07年度大豆產量為31.66億蒲式耳、平均單產42.8蒲式耳/英畝。如果按上述產量計算,2006/07年度大豆期末庫存量仍保持在5.6億蒲式耳以上,甚至接近去年的高水平。此前,FCStone公司在8月份報告中曾預測美國2006-07年度大豆產量為30.56億蒲式耳,平均單產41.3蒲式耳/英畝。2005年美國大豆實際產量為30.86億蒲式耳、平均單產43.3蒲式耳/英畝。 (二)美國產區天氣良好,優良率持續上升 整個8月份,美國大豆產區大多風調雨順,大范圍降雨及適宜的氣溫非常有利于大豆在關鍵灌漿結莢期的生長。截止8月27日,美國大豆的優良率為59%,比去年同期的52%高出了7個百分點。這將使美國農業部在9月12日的供需報告中上調美國大豆產量預測。 (三)國際糧船運費穩步上揚 最近兩月國際船運費價格明顯上揚,抬高了國際大豆的進口成本,對于國內大豆市場價格有明顯的利多作用。由于國際原油市場價格維持高位、下半年中國對鐵礦石進口的增加以及北半球農產品貿易旺盛,預計今年下半年國際船運價格將會進一步走高。 (四)基金持倉分析 在大豆生長的關鍵時期,美國產區天氣良好,優良率逐步上升,因此整個8月份基金對于大豆市場基本上持看空觀點,凈空單始終維持在4萬張附近。目前期價在550美分附近震蕩,后市方向不明,基金動向值得關注。 (五)國內大豆市場供需變化分析 1、進口減少,國際船運費上升,需求轉向國產大豆 海關統計數據顯示,7月份我國進口大豆239萬噸,較6月份有大幅減少;根據初步統計,8月份進口大豆總計到貨量為246萬噸。預計國內港口庫存維持在320萬噸左右。 由于國際船運費不斷上升,進口大豆成本較高,國內油廠逐漸轉向采購國產大豆,黑龍江大豆現貨價格上漲,收購價集中在1.16-1.17元/斤,較提價前每斤上漲3-4分。當地油廠收購比較積極,成交量增加。目前國產豆所剩無幾,收購活動雖仍在繼續,但各收購點和油廠的收購數量普遍不多,黑龍江的大豆收購已經進入尾聲,預計在新大豆上市前,陳豆的收購價格將以平穩略升為主要特征。 2、養殖業仍在恢復中,后期存欄數量是關鍵 進入8月份之后,國內畜禽養殖仍保持著恢復的勢頭,且養殖盈利也仍然保持著較高的水平,但是仔豬雛禽供應量的偏低以及盈利水平的不穩定性也影響著養殖戶的補欄積極性。當前生豬養殖戶的盈利在50-150元/頭,偏高接近200元/頭,不過受到夏季疫病的影響,部分產區出現豬只死亡的現象,也引起存欄量的持續下降,因此短期內生豬養殖形勢對于豆粕的實際需求的提振還相對較為有限。雖然現在家禽養殖的盈利水平相對可觀,但當前多數養殖戶實際補欄量較為有限,這和當前雛禽供應數量緊張以及雛禽價格持續走高有直接的關系,短期國內家禽飼養量還將保持偏低區間。

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||