|

|

|

|

|

國內棉市配額懸而未決 期價反彈缺乏實質動力http://www.sina.com.cn 2006年09月22日 01:15 銀建期貨

進入9月份,鄭棉與美棉的走勢開始發生背離,美棉延續其8月下旬開始的單邊跌勢,12月合約的期價已經跌破了54美分的關鍵支撐位,正在向52美分逼近。而鄭棉在觸及13600的低點后,開始反彈。究竟是什么原因,使得內外兩個市場的走勢發生少見的背離呢? 配額是問題的關鍵。9月是國內新舊棉的銜接時期,階段性供應緊張的預期為國內棉價帶來支撐。若在此時發放配額,會使國內棉價失去支撐,同時也會影響到新棉的收購。然而,配額的發放會在一定程度上扭轉美棉需求低迷的狀態,為美棉提供支撐。若不發放配額,鄭棉很可能會由于供應緊張而在9月走出一輪反彈行情,美棉則會因為需求的低迷繼續探底。配額問題的懸而不決,造就了兩個市場的走勢背離。 當然,06/07年度世界棉花的整體供求形勢,國內供需缺口的大小以及國內新棉的收購價格也會對9月份的棉花市場產生影響。下面我們就這些問題,分5個方面來分析9月份棉花市場的行情。 主要內容: ◆ 供求形勢:全球供需基本平衡、國內缺口擴大 ◆ 美棉市場:天氣影響弱化、需求低迷壓制價格 ◆ 鄭棉市場:配額懸而未決、反彈缺乏實質動力 ◆ 現貨市場:新棉收購價格高開低走? ◆ 9月行情展望 供求形勢:全球供需基本平衡、國內缺口擴大 從幾個機構對2006年度棉花的產銷存預測的數據來看,全球棉花的供需基本平衡,產量大約為2500萬噸左右,消費量比產量略高100萬噸,使得期末庫存降低為1000萬噸,2005年度的期末庫存為1100萬噸。與2005年度相比,產量變化不大,主要是消費量的增長,而拉動全球棉花消費的主要動力仍然來自于中國的紡織業。2006年上半年中國紗產773.8萬噸,同比增長19.2%,中國紡織出口626.1億美元,同比增長24.4%。 2006年度全球棉花供需數據(單位:萬噸)

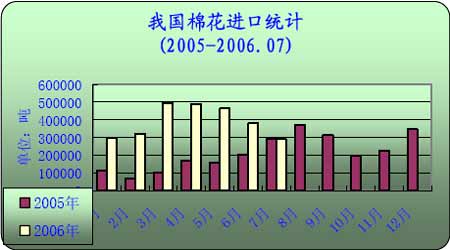

我國2006年棉花產量預計為600萬噸左右,較2005年度增長30萬噸,但消費量增長了將近60萬噸,使得國內棉花的供需缺口進一步擴大為500萬噸左右。在此背景下,幾個機構預測2006年中國的棉花進口量為450萬噸左右。 2006年度中國棉花供需數據(單位:萬噸)

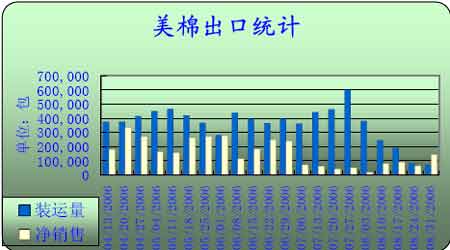

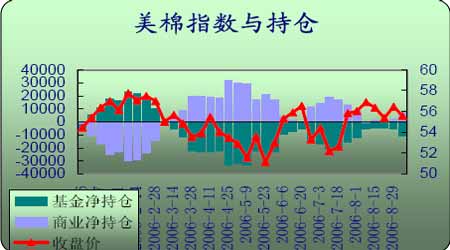

從中國海關的統計數據來看,今年1-7月我國累計進口棉花274萬噸。從2005年的月度進口數據來看,450萬噸時很容易達到的。 美棉市場:天氣影響弱化、需求低迷壓制價格 8月下旬,受熱帶風暴的影響,美國棉花帶特別是得克薩斯州的棉花生長受到了嚴重的影響。USDA在8月的報告中將美國棉花的數據調低至444.8萬噸,7月的報告中產量為446萬噸。但是NYBOT的盤面上并沒有對此減產題材作出反應,而是繼續其單邊的下跌行情。這個現象說明兩個問題:一是美棉作物進入收割階段,天氣對盤面的影響程度已經減弱,市場對其關注程度已經大大降低;另一個是說明其它的某個因素在主導市場的走向。 影響商品價格的因素無非是供給和需求兩個方面,既然供給已經不能影響盤面走勢,那必然是需求方面的因素。從USDA發布的美棉周度出口報的數據中不難發現,8月底美棉的出口十分低迷,需求的低迷使得美棉期價承壓。 9月8日USDA公布截至8月31日這周的出口報告數據中,美國陸地棉當周的簽約量有所好轉,簽約了14.46萬包,是前一周的2.25倍。但裝運量只有6.9萬包,比前一周減少17%。從實際的裝運量來看,美棉的銷售近期還很難有所好轉。究竟是什么原因使得美棉的銷售出現困難? 這需要從美國棉花市場自身的變化和國際市場上棉花出口大國格局的轉變兩個方面來分析。 2006年7月31日,長達16年之久的Step2補貼被取消。為了能在補貼取消前出口手中棉花,美國的棉農在7月份加大了銷售力度,7月份美棉的裝運量連創新高。在此影響下,NYBOT的棉價也上漲到了57美分。在補貼取消后,由于美棉處于57美分的高位上,使其在國際出口市場上的競爭力大為減弱。出口量在8月份開始急劇下降,期價受此影響也開始回落,跌破54美分,正在向52美分逼近。 美棉在出口市場上競爭力下降的原因,不單是Step2補貼被取消,棉花出口市場格局的變化也加速了美棉在國際市場上的衰落。 2005年開始,以印度為代表的一些國家的棉花產量開始迅速增加,而美國的棉花產量卻在連續減少。據ICAC9月份的報告顯示,2006年印度的棉花產量將首次超過美國,達到459萬噸,出口量將達到70萬噸。而且ICAC預計印度的出口量將在2007年超過100萬噸,成為繼美國、烏茲別克斯坦之后的第三大棉花出口國。 從我國海關統計的棉花進口數據也不難發現,2005年 與2004年相比,印度棉在我國進口棉花總量中所占的比重由2%提高到5%,而美棉的比例由56%下降至47%。 國際棉花市場上,隨著印度等國家出口能力的增強,日后的競爭會更加激烈。但這只是一個發展趨勢,近幾年美棉在國際市場上的地位還是穩固的。之所以在這里提到印度,是為了讓投資者清楚,印度等一些國家的棉花生產狀況對世界棉花市場的影響在逐漸加大,值得投資者的關注。 對于出口大戶美國來說,進口第一大戶-中國的配額問題已經成為左右美棉需求的重要因素。若國家在9月份增發配額,其必然會轉變美棉需求的頹勢,進而對美棉的價格形成支撐。 鄭棉市場:配額問題懸而未決、反彈缺乏實質動力 8月份在促銷新疆棉“買一送一”的政策確定之時,國內棉花市場忽然傳出消息稱,國家要再度發放80萬噸左右的棉花進口配額,關稅仍按5%—40%的滑準稅執行。至今為止,此消息還沒有被進一步確定。我們下面來分析一下國家在9月份增發配額的可能性。 2006年國家共發放配額239.4萬噸,其中包括89.4萬噸的關稅配額以及150萬噸的滑準稅配額。由于去年剩余并結轉至今年的配額大約為50萬噸,則今年可供使用的配額為290萬噸左右。 上半年總共進口棉花245.27萬噸,其中保稅區寄售棉約占總份額的25%。由于保稅區屬關境之外區域,因此寄售棉并不算在配額之內。除去這部分寄售棉的數量,我國上半年棉花進口配額使用量大約為185萬噸,尚未使用的配額約為105萬噸。而截至今年6月,我國新疆棉仍有約90萬噸沒有銷售,在“買一送一”的政策激勵下,若有2/3的新疆棉得以順利消化,可在釋放出約60萬噸的新配額,那么可用配額總量將達到165萬噸。 要求增發配額的理由是預計在新棉上市之前,我國將出現170萬噸的缺口。而從前面的計算來看,剩余的配額恰好可以彌補這個缺口,以此看來,國家沒有必要再次增發配額。 但是,我們不能就此斷定國家肯定不會在新棉上市之前再次增發配額。國家用配額調控國內棉花市場的最基本目標是要保證棉花的供給不會出現短缺,那么新棉能否在9月底順利上市將顯得尤為關鍵。因此,新棉的收購價格將會成為國家制定配額政策的主要依據。 現貨市場:新棉收購價格高開低走? 從目前來看,一些開始零星收購新棉的地區,籽棉價格大多維持在2.7-2.9元/斤之間,一些地區甚至出現了3元/近的高價,與2005年的開秤價格相比明顯偏高。由于我國棉花收購市場秩序混亂,一些中小棉商憑借其周轉速度快的優勢往往在初期爭搶新棉資源,抬高價格,在一定程度上擾亂了棉花收購市場的秩序。而對于大型的棉商來說,2005年的痛苦遭遇還記憶猶新。 我們不妨回顧 一下2005年棉花收購的情況,2005年9月新棉收購初期,市場都在炒作400萬噸的缺口,使得棉商都在搶購棉花資源,收購價格也由2.5元/斤迅速飆升至2.9元/噸以上。棉商在收購完棉花后并不急于銷售,而是囤積等待棉價的上漲。隨后國家發放配額的消息傳出,國內皮棉價格一路下跌,致使大多數棉商都出現虧損。 2005年棉商的非理性行為,使得國家發放配額的步伐更加偏向于紡織企業,使得棉花產業的經營風險集中于棉花加工企業。有了2005年的教訓,相信在2006年新棉的收購市場上,大型棉商的表現會更加理性,國家配額的發放步伐也會有所改變。 近期傳出將在9、10月份增發配額的消息,盡管這個消息現在還不能確定,但其發出了一個重要的信號,表明國家在今年的收購初期就會監控棉價。若收購價格過高,國家增發配額的可能性極大。在中國棉花網近期調查的91家大中型棉花加工企業中,開秤收購的僅有6家。9月中下旬,大規模的新棉收購才會拉開,到時的收購價格將至關重要。 由于去年國內農產品價格漲幅較大,再加上今年國內棉花供需缺口預計將擴大為460萬噸,使得棉農對棉價的期望較高,2.7-2.9元/斤應該是一個棉農可以接受的價格,折算成皮棉價格大約為14000-14500元/噸。由此可見,鄭棉現在的期貨價格已經達到底部。 9月行情展望: 美棉的出口需求的低迷壓制棉價走低,從CFTC的持倉報告中可以看出,基金此次來勢兇猛,好像要借助需求低迷的利空消息繼續打壓棉價。9月5日公布的持倉報告顯示,基金的凈空單為10817手,其歷史上最高的凈空頭寸為30000多手,因此美棉期價在基金執意做空的背景下還會繼續下跌。 從下圖中不難發現,商業性頭寸會在52美分附近會重倉持有凈多頭寸,大約為20000多手。商業性頭寸在8月底已經開始買入,現在持有凈多單7549手,隨著商業性買盤的逐漸增強,美棉期價會在52美分附近受到強力支撐。因此,美棉在9月會繼續下跌探底的行情,52美分成為美棉底部的可能性極大。若中國在9、10月份增發配額,美棉的出口需求有所好轉,其會在觸底后借機反彈,否則將延續低位震蕩的行情。 鄭棉期價受到現貨價格的支撐已經止跌,正在對底部進行確認。9、10月份為新舊棉銜接的時期,極易出現階段性供應緊張的局面,因此又出現反彈的可能。但由于配額問題懸而不決,使得做多資金遲遲不敢建倉,保持觀望。從盤面持倉的變化來看,近期主要是來自于空頭回補的平倉單,增倉的情況還沒有出現,盤面整體上仍然較弱,即使反彈,也難以走出大行情。鄭棉很可能在9月份維持在低位進行震蕩,CF611合約的震蕩區間為13600-14000元/噸。若9月中下旬新棉的收購價格過高,增發配額的可能性極大,棉價中心也會進一步下移。操作上建議投資者不要盲目抄底建倉,觀望為宜。 銀建期貨 楊 楠

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||