|

|

|

|

市場基本面仍缺乏題材 大豆期價震蕩行情依舊http://www.sina.com.cn 2006年09月22日 01:10 經(jīng)易期貨

一、周度(9/11--9/17)行情概況 本周大連豆701合約行情總體波動不大,繼續(xù)維持在底位2510-2570元區(qū)間做橫盤振蕩整理,最高觸及振蕩區(qū)域的上線2570,最低抵達2525,收于2550。持倉變化不大,多空雙方均無增量資金進場,依舊維持在6萬余手,這充分說明在目前的基本面狀況下,多空雙方均對后市沒有絕對的把握,不敢貿(mào)然發(fā)動行情,才導致行情維持目前進退兩難的境地橫盤運行,等待基本面轉(zhuǎn)變來打破目前這種橫盤運行狀態(tài)。當周沒有改變前期形成的震蕩走勢。 當周美盤大豆走勢比較弱,農(nóng)業(yè)部供需報告的利空影響使得價格走低。但最近關于霜凍天氣、大豆現(xiàn)貨價格堅挺以及技術面的支持令期價在后半周回升到550美分附近,預計后市美盤行情仍以震蕩下跌為主,技術上看530附近有新的支撐。 二、行情分析: 農(nóng)業(yè)部9月的供需報告對本周對行情影響最大。12日的報告使得當日不僅外盤大豆期價繼續(xù)向下拓展了跌幅再創(chuàng)新低,也導致國內(nèi)連豆全線跳空低開。待市場逐漸平靜后價格,外盤也呈現(xiàn)出止跌跡象,國內(nèi)連豆也瞬即返回到振蕩箱體的上方運行。美國大豆豐產(chǎn)壓力不會在短期內(nèi)很難消化,豐產(chǎn)壓力仍將左右大豆行情發(fā)展的主要力量,后市即便出現(xiàn)反彈,其反彈幅度也必定受到極大的限制。 國內(nèi)市場與國際市場之間存在的一些區(qū)別。國際市場因素在一定成都上制約了大連期貨價格上漲,而國內(nèi)自身因素正在向利多方面轉(zhuǎn)化,只是其對盤面所構成的支撐力度有限,還有待于進一步的強化。首先,從國內(nèi)現(xiàn)貨市場來看,國內(nèi)大豆及其制成品豆粕和豆油都較前期有不同程度的上漲。根據(jù)最新報價,目前國內(nèi)大豆主產(chǎn)區(qū)大豆現(xiàn)貨價格較8月中旬前后已經(jīng)上漲60~100元/噸不等,大豆現(xiàn)貨的上漲對連豆行情的推動作用毋庸置疑。從大豆壓榨產(chǎn)品方面來看,全國各地豆粕價格較前期低點每噸上漲50~150元不等,一級大豆油已基本維持在5850~6150元/噸,較前期上漲450~750元/噸。豆粕和豆油價格的上漲,導致國內(nèi)大豆壓榨企業(yè)的利竺饗院米霉蠖寡拐ィ蟾峭懷觥U夥垂創(chuàng)碳び橢笠擋曬汗蠖梗畋揪痛τ誶嗷撇喚擁墓蠖垢右子諫險恰F浯危誶堇嗖泛蛻砑鄹裨?月底出現(xiàn)上漲,刺激了國內(nèi)養(yǎng)殖業(yè)的補欄量。經(jīng)過兩個多月的飼養(yǎng),目前對飼料的需求已經(jīng)顯著增加。國內(nèi)養(yǎng)殖行業(yè)好轉(zhuǎn)增加了對豆粕的需求,進而傳導到大豆。 三、周度基本面情況: 1、美國農(nóng)業(yè)部(USDA)公布了截止9月7日一周的出口銷售報告。當周美國2006-07年度(9月1日起)大豆凈出口銷售74.11萬噸,高于分析師預測的40-50萬噸區(qū)間,比前一周提高32%。主要買家有中國31.1萬噸,墨西哥13.19萬噸,匿名買家12萬噸,埃及6.9萬噸。當周美國大豆出口裝船量為21.24萬噸,比前一周及前四周平均分別下降31%和29%。主要發(fā)往國家和地區(qū)有:墨西哥12.81萬噸,日本4.06萬噸,古巴2.03萬噸,臺灣1.18萬噸。截止9月7日,美國2006-07年度大豆累計出口銷售量為721.61萬噸,高于去年同期的457.61萬噸水平;中國累計購買美國大豆308.1萬噸,去年同期為80.2萬噸。本市場年度迄今美國大豆累計出口裝船量為21.24萬噸,高于去年同期的15.45萬噸水平,美國農(nóng)業(yè)部當前預測的本年度大豆總出口目標為3062萬噸。中國在新市場年度迄今還沒有裝運美國大豆,與去年同期情形相同。此外,在本市場年度迄今的美國大豆累計出口銷售量中,有171.1萬噸為匿名買家采購。 分析:新年度中國采購量增加,現(xiàn)貨需求對價格有一定影響。2、美國農(nóng)業(yè)部(USDA)9月12日早晨公布的最新月度報告,預計美國2006-07年度大豆產(chǎn)量為30.93億蒲式耳,較上月報告增加1.65億蒲,符合市場預測的30.93億蒲式耳平均值(預測區(qū)間為29.94-31.92億蒲);預計美國2006-07年度大豆結轉(zhuǎn)庫存為5.3億蒲,較上月報告上調(diào)8000萬蒲,低于市場預測的5.66億蒲平均值(預測區(qū)間為4.6-6.96億蒲)。 USDA9月份公布的美國大豆及其產(chǎn)品供需平衡表 2005/06年度(估計值) 2006/07年度(預測值) 8月份 9月份 8月份 9月份 大豆 百萬英畝 播種面積 75.2 72.1 74.9 74.9 收獲面積 74 71.4 73.9 73.9 平均單產(chǎn)(蒲式耳/英畝) 42.2 43.3 39.6 41.8 百萬蒲式耳 期初庫存 112 256 515 485 產(chǎn)量 3,124 3,086 2,928 3,093 進口量 6 4 4 4 總供應量 3,242 3,346 3,446 3,581 壓榨量 1,696 1,740 1,750 1,765 出口量 1,097 945 1,090 1,125 種子用量 88 92 91 91 調(diào)整值 104 85 65 70 總使用量 2,986 2,862 2,996 3,051 期末庫存 515 485 450 530 農(nóng)場平均價格(美元/蒲) 5.74 5.68 5.00- 6.00 4.90 - 5.90 豆油 百萬磅 期初庫存 1,076 1,699 2,944 3,094 產(chǎn)量 19,360 20,360 19,775 19,945 進口量 26 35 55 55 總供應量 20,462 22,094 22,774 23,094 國內(nèi)使用量 17,439 17,900 19,200 19,200 出口量 1,324 1,100 1,200 1,250 總使用量 18,763 19,000 20,400 20,450 期末庫存 1,699 3,094 2,374 2,644 農(nóng)場平均價格(美分/磅) 23.01 23.5 23.00-27.00 23.00-27.00 豆粕 千短噸 期初庫存 211 172 250 300 產(chǎn)量 40,715 41,013 41,685 42,035 進口量 147 165 165 165 總供應量 41,073 41,350 42,100 42,500 國內(nèi)使用量 33,561 33,400 34,100 34,100 出口量 7,340 7,650 7,750 8,100 總使用量 40,901 41,050 41,850 42,200 期末庫存 172 300 250 300 農(nóng)場平均價格(美元/短噸) 182.89 173.5 155.00-185.00 147.50-177.50 分析:大豆產(chǎn)量提高,市場基本消化利空。但未來產(chǎn)量還有提高可能。 3、美國油籽加工商協(xié)會(NOPA)公布了8月份大豆壓榨數(shù)據(jù)。當月美國大豆壓榨量為1.347億蒲式耳,較上月下降約790萬蒲式耳,略低于市場預測的1.35億蒲式耳平均值(預測區(qū)間為1.325-1.41億蒲式耳);當月美國豆油庫存為26.78億磅,較上月小幅減少約1000萬磅,市場平均預測為26.98億磅(預測區(qū)間為26.6-27.33億磅)。以下是本次報告具體數(shù)據(jù),大豆單位是千蒲式耳;豆粕單位是短噸;豆油的單位是千磅;出油率和出粕率的單位是磅/蒲式耳;本年度累積值起始時間為2005年10月1日。 2006年8月 2006年7月 2005年8月 大豆壓榨能力 165,053 165,053 165,604 大豆壓榨量 134,674 142,626 123,213 豆粕產(chǎn)量 3,170,807 3,358,667 2,941,385 豆粕產(chǎn)出率 47.09 47.1 47.74 豆粕出口量 480,326 565,744 325,530 豆油產(chǎn)量 1,564,349 1,675,840 1,409,602 豆油產(chǎn)出率 11.62 11.75 11.44 豆油庫存 2,678,026 2,688,008 1,412,193 *累計壓榨量 本市場年度 1,534,559 上年度同期 1,503,331 分析:壓榨量雖有所下降,但仍是總體平均水平,需求穩(wěn)定。 4、美國農(nóng)業(yè)部周一公布的作物生長報告顯示,截止9月10日,美國大豆的優(yōu)良率再次調(diào)高一個百分點,升至60%,比去年同期的54%高出了6個百分點。前五大主產(chǎn)州只有明尼蘇達的優(yōu)良率繼續(xù)下調(diào)1個百分點,其它全都上調(diào),伊利諾伊的優(yōu)良率上調(diào)1個百分點,艾奧瓦的優(yōu)良率上調(diào)3個百分點,印第安娜的優(yōu)良率上調(diào)1個百分點,密蘇里上調(diào)3個百分點。目前伊利諾伊州的大豆優(yōu)良率僅次于前年的76%,艾奧瓦的優(yōu)良率是近年來最好的。 本周美國大豆的落葉率達到了27%,低于去年同期的34%,和五年平均持平。

5、黑龍江省各地大豆現(xiàn)貨價格穩(wěn)定為主,大部分地區(qū)已停收,只有一些油廠仍在收購,但數(shù)量不多。九三集團油廠收購價格1.11-1.15元/斤。全省各地收購價基本維持在1.15元/斤左右。目前產(chǎn)區(qū)大豆交投情況相對緩慢,未來一周黑龍江地區(qū)天氣狀況將晴好,利于新季大豆的生長,預計短期國內(nèi)大豆價格將基本穩(wěn)定。 分析:現(xiàn)貨市場情況平穩(wěn),未來變化不大。6、本周國內(nèi)內(nèi)豆粕現(xiàn)貨市場總體保持比較穩(wěn)定,部分地區(qū)價格略有上揚。黑龍江集賢地區(qū)1980-2000元/噸,保持穩(wěn)定。大連地區(qū)油廠報價2100-2120元/噸,成交2080-2100元/噸;華北地區(qū)價格相對平穩(wěn),秦皇島地區(qū)報價2100元/噸,成交在2090元/噸左右;山東地區(qū)豆粕價格基本穩(wěn)定,個別油廠上漲。日照地區(qū)油廠報價成交在2100-2150元/噸左右,煙臺地區(qū)報成交2100元/噸;江蘇張家港地區(qū)2110元/噸;廣東地區(qū)報價2150元/噸,成交2130元/噸以上,漲幅10-20元/噸。 分析:飼料企業(yè)補庫時間比較集中,目前雖有一定數(shù)量,今后還有需求。短期國內(nèi)豆粕現(xiàn)貨價格將持續(xù)堅挺,但8月份到港量比較大,對未來有壓力。 7、本周國內(nèi)豆油價格保持穩(wěn)定。遼寧省沈陽地區(qū)一級豆油漲到6020元/噸,大連地區(qū)5930元/噸,四級豆油5700元/噸。天津地區(qū)一級豆油5930-6000元/噸。北京地區(qū)一級豆油6000元/噸。山東日照地區(qū)一級豆油5860-5870元/噸,四級豆油5660元/噸。江蘇張家港地區(qū)一級豆油成交在6000元/噸。華東地區(qū)四級豆油5780-5800元/噸。廣東省珠三角地區(qū)一級豆油6000元/噸。廣西地區(qū)一級豆油5850-5880元/噸。進口南美毛豆油,預期到港成本區(qū)間維持5600元/噸-5700元/噸以上的年內(nèi)高位。國內(nèi)四級豆油價格基本維持在5580元/噸。 分析:國內(nèi)豆油節(jié)前備貨依然勢頭強勁,成交價維持高位,成交量不大。油廠受大豆或毛油貨源走高以及豆油庫存不足的影響,價格有所支撐。 8、中糧公司統(tǒng)計,9月上旬國內(nèi)各港口的進口大豆到貨量較8月份明顯減少,約40萬噸左右,到貨全都集中在華南地區(qū)。9月份估計不到160萬噸南美大豆,和20萬噸美國大豆,預計9月份到貨量在170-180萬噸之間。和8月份相比,到貨量明顯減少。9、截至9月15日,大連大豆注冊倉單38216張,增加5133張。 10、截止9月12日,基金多單68463手,增加197手,空單111954手,增加3504手,凈空單43491手。交易商統(tǒng)計,截至9月15日,基金凈空4萬手左右。 四、技術圖表分析: 大豆在2550為中心的區(qū)間內(nèi)震蕩,均線系統(tǒng)粘合,沒有趨勢性。 豆粕期貨反彈受阻,保持區(qū)間震蕩 CBOT大豆560美分 黃金分割0.618位置是阻力

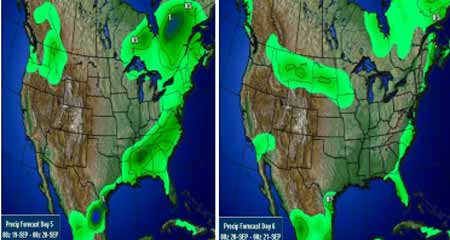

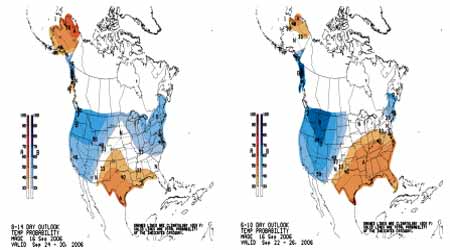

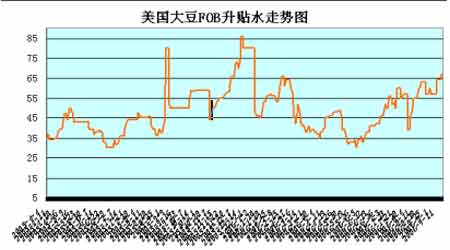

五、現(xiàn)貨及相關數(shù)據(jù): 近期美國大豆產(chǎn)區(qū)氣溫圖 未來3-4天美國天氣降雨分布圖 9月底美國氣溫預測:月底前后氣溫偏低 美國大豆FOB升貼水高居不下

【發(fā)表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||