|

|

|

|

燃料乙醇行業(yè)分析報(bào)告:市場(chǎng)前途光芒道路曲折http://www.sina.com.cn 2006年09月22日 01:02 大連商品交易所

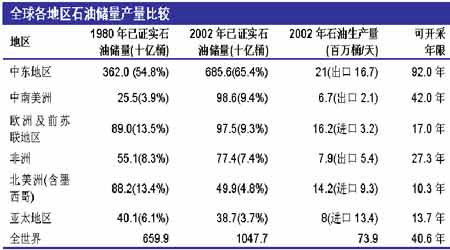

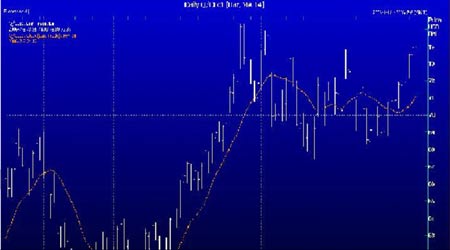

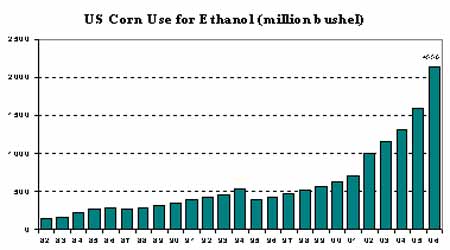

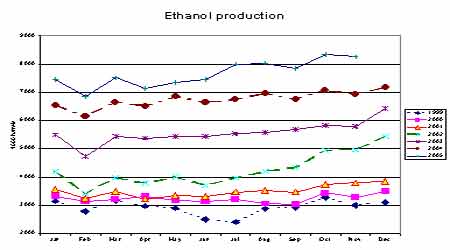

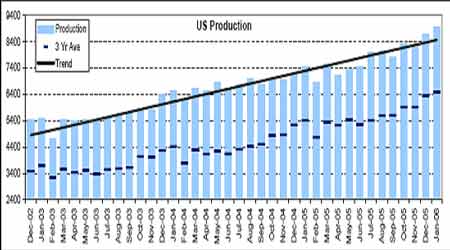

談到玉米市場(chǎng),我想目前最熱的就當(dāng)屬玉米深工業(yè)產(chǎn)品之一的燃料乙醇了。工業(yè)用玉米的消費(fèi)近年來(lái)增長(zhǎng)十分顯著。這里面包含:燃料酒精,淀粉,玉米糖漿,玉米油等。從92/93年度的不足400萬(wàn)噸到05/06年度的2000萬(wàn)噸。其中,淀粉和玉米油等消費(fèi)玉米量基本保持穩(wěn)定。而增長(zhǎng)顯著的是近兩年的燃料乙醇和剛剛興起的玉米淀粉糖這兩塊。本文想就燃料乙醇這塊談?wù)勛约旱囊?jiàn)解。 首先談?wù)勅剂弦掖夹袠I(yè)的存在前提及發(fā)展基礎(chǔ) 有限供給與無(wú)限需求間的矛盾。 據(jù)統(tǒng)計(jì),全球石油可開(kāi)采年限為40.6年。而亞太地區(qū)能源危機(jī)尤其嚴(yán)重,可開(kāi)采年限僅為13.7年。見(jiàn)下表。 在原油如此稀缺的情況下,原油價(jià)格屢創(chuàng)新高就不難理解了,不到一年的時(shí)間里上漲了3倍多。見(jiàn)下圖。 在需求膨脹,而原油價(jià)格高漲的前提下,各國(guó)紛紛尋找可替代能源,于是燃料乙醇應(yīng)運(yùn)而生。 其次談?wù)剣?guó)際燃料乙醇的生產(chǎn)情況 美國(guó)的做法: 國(guó)際市場(chǎng)上,對(duì)于燃料乙醇的重視早已興起。美國(guó),巴西,加拿大,歐洲,亞太地區(qū),印度,日本等等,都是對(duì)燃料乙醇這塊市場(chǎng)推廣較早的國(guó)家。其中,美國(guó),巴西,歐洲是生產(chǎn)技術(shù)較為發(fā)達(dá)的國(guó)家。美國(guó)總統(tǒng)布什簽署了一項(xiàng)新的能源法案,其中很重要的一項(xiàng)內(nèi)容是可再生燃料標(biāo)淮(RFS)。RFS要求在汽油總組成中加入特定數(shù)量的可再生燃料,而且每年將有遞增。美國(guó)可再生燃料需求將從2006年40億加侖/年增加到2012年75億加侖/年,2012年后將保持2012年可再生燃料與全部汽油的比例。據(jù)美國(guó)能源部能源信息署(EIA)資料稱,美國(guó)2003年銷售汽油中,乙醇汽油只占很少一部分,僅為28.8億加侖,僅占當(dāng)年汽油總銷售量1390億加侖的2.07%。由此,燃料乙醇將繼續(xù)成為全球汽油市場(chǎng)的新秀,它在汽油供應(yīng)市場(chǎng)上將起越來(lái)越大的作用。 美國(guó)RFS的推出,同時(shí)要求汽油生產(chǎn)商、調(diào)和商和進(jìn)口商必須按照此標(biāo)準(zhǔn)進(jìn)行,將意味著美國(guó)汽油總組成以及乙醇調(diào)合和供應(yīng)運(yùn)作有很大的變化。在RFS要求下,美國(guó)近50%的汽油將需要調(diào)合乙醇,典型調(diào)入量為10%。絕大部分調(diào)合將在中西部地區(qū)進(jìn)行,那里將生產(chǎn)大量乙醇。RFS標(biāo)準(zhǔn)和新配方汽油質(zhì)量規(guī)格將支配中西部的調(diào)合作業(yè)。絕大多數(shù)中西部地區(qū)汽油都將調(diào)合10%乙醇,中西部以外地區(qū)所有汽油的30%也將調(diào)合乙醇,也將帶動(dòng)全美乙醇生產(chǎn)能力的擴(kuò)大,政府主要從稅收優(yōu)惠、建設(shè)貸款等方面提供支持。 美國(guó)燃料乙醇工業(yè)興起較早,生產(chǎn)技術(shù)相對(duì)發(fā)達(dá)。我們來(lái)看看相關(guān)圖表。 美國(guó)用于燃料乙醇的玉米量(如圖)。從2000年開(kāi)始,用于燃料乙醇的玉米量出現(xiàn)跳躍式增長(zhǎng)。這也導(dǎo)致了美國(guó)玉米的供求平衡表趨緊,美國(guó)業(yè)內(nèi)人士甚至預(yù)計(jì),到2010年,由于燃料乙醇消費(fèi)玉米過(guò)多,美國(guó)玉米的庫(kù)存將降為零,玉米價(jià)格到時(shí)將高達(dá)6-8美元每蒲。 美國(guó)燃料乙醇的產(chǎn)量如圖(單位:千桶) 美國(guó)燃料乙醇月度產(chǎn)量(單位:千桶) 我們?cè)賮?lái)看看其他國(guó)家燃料乙醇的生產(chǎn)和使用情況: 加拿大:2007年底加拿大燃料乙醇產(chǎn)量可達(dá)到12億升/年,全加拿大乙醇總產(chǎn)量達(dá)到14億升/年。據(jù)稱,加拿大計(jì)劃到2010年使35%的汽油能夠使用到10%乙醇。 巴西:拉美地區(qū)的巴西是燃料乙醇生產(chǎn)和使用領(lǐng)先的國(guó)家,2004年巴西的乙醇產(chǎn)量達(dá)146億升,乙醇消費(fèi)量超過(guò)122億升。同期乙醇出口量超過(guò)23億升。2004年巴西的汽車燃料中乙醇占15.42%,全球最高。巴西是石油資源貧乏國(guó)家之一,但同時(shí)也是南美洲最大的能源消費(fèi)國(guó)和二氧化碳排放國(guó),政府在可再生燃料應(yīng)用方面非常積極,主要是大力推廣乙醇燃料。并通過(guò)立法,引導(dǎo)和推進(jìn)乙醇汽油的消費(fèi)和生產(chǎn)。最近發(fā)布計(jì)劃,要求今后10年內(nèi)將使乙醇汽油推廣到近50%的車隊(duì)。后10年內(nèi),乙醇消費(fèi)量將增加到227億升/年。此外,巴西使乙醇生產(chǎn)擴(kuò)能,將增加向世界其他地區(qū)出口。 歐洲的情況:歐洲生物燃料指令要求:2005年生物燃料占運(yùn)輸燃料比例為2%,2010年此比例提高到5.75%。生物柴油將有很大需求,乙醇使用也將大大增多。歐洲使用生物燃料乙醇主要通過(guò)乙基叔丁基醚(ETBE),少量乙醇直接用于調(diào)合。今后10年內(nèi),乙醇消費(fèi)(ETBE和乙醇直接調(diào)合)將達(dá)到約10億加侖/年。鑒于東歐國(guó)家加入歐盟,為實(shí)現(xiàn)生物燃料目標(biāo)的一致性,歐洲使用乙醇將進(jìn)一步增加。 印度:自2003年印度己有9個(gè)州和另外3個(gè)地區(qū)指令調(diào)合5%乙醇, 乙醇的摻混比可達(dá)到10%。到2006年,印度的乙醇生產(chǎn)能力將增長(zhǎng)40%多達(dá)到10億升,以滿足摻混汽油的需要。日本也有限地推行乙醇計(jì)劃,并考慮ETBE應(yīng)用方案。 預(yù)計(jì)10年內(nèi),全球燃料乙醇(包括使用ETBE)消費(fèi)量將達(dá)到160億-180億加侖,雖然其總量占全球汽油需求量仍小于5%,但乙醇產(chǎn)量的增長(zhǎng)將對(duì)汽油市場(chǎng)產(chǎn)生重要影響。 再次,看看我國(guó)燃料乙醇的推廣和使用情況 簡(jiǎn)單看看我國(guó)原油的供應(yīng)情況,我們發(fā)現(xiàn)一個(gè)可怕的事實(shí)。中國(guó)的石油缺口不斷增大(如圖) 進(jìn)口比重高達(dá)40%,成為第二大原油進(jìn)口國(guó) 06年全國(guó)用于工業(yè)加工的玉米用量在2500萬(wàn)噸左右。燃料乙醇的產(chǎn)量從2003年的4086噸,快速增長(zhǎng)至2005年的105萬(wàn)噸,這是一個(gè)跳躍式的增長(zhǎng)。從2005年開(kāi)始,國(guó)家對(duì)燃料乙醇企業(yè)實(shí)行統(tǒng)一的政策控制。如果按照20%的增長(zhǎng)速度推算,今年可能達(dá)到130萬(wàn)噸水平。按照1:3.3比例計(jì)算,大概消耗玉米430萬(wàn)噸,今年,有激進(jìn)者甚至預(yù)期燃料乙醇的產(chǎn)量將為200萬(wàn)噸,將消耗660萬(wàn)噸玉米。我覺(jué)得不太可能,從四大乙醇廠的生產(chǎn)能力來(lái)看,還達(dá)不到這個(gè)水平。對(duì)于我國(guó)龐大的玉米產(chǎn)量來(lái)說(shuō),乙醇用玉米的絕對(duì)數(shù)字也許不大,但是增長(zhǎng)率卻非常迅速。 隨著能源價(jià)格居高不下,與能源相關(guān)的乙醇汽油,生物柴油越來(lái)越成為全球的熱點(diǎn)。我國(guó)這方面起步較晚但發(fā)展較快,目前國(guó)家承認(rèn)并給予補(bǔ)貼的僅有四大家,這顯然是不能滿足市場(chǎng)需求的。吉林、黑龍江、遼寧、內(nèi)蒙等地又有一批玉米深加工轉(zhuǎn)化項(xiàng)目上馬及竣工投產(chǎn),玉米的加工轉(zhuǎn)化量及單位生產(chǎn)能力都將進(jìn)一步增加。這些企業(yè)雖然生產(chǎn)能力不錯(cuò),但是由于國(guó)家政策控制,目前他們進(jìn)入不了消費(fèi)主渠道,但會(huì)和四大家形成競(jìng)爭(zhēng)。他們?nèi)胧惺召?gòu)玉米的動(dòng)作會(huì)給今后玉米供求關(guān)系及價(jià)格帶來(lái)巨大的動(dòng)蕩。接下來(lái)國(guó)家將出臺(tái)政策對(duì)燃料乙醇市場(chǎng)進(jìn)行調(diào)控。從2006年起,國(guó)家對(duì)指定的四家乙醇廠的補(bǔ)貼實(shí)行統(tǒng)一價(jià)格,即1373元/噸。 政府的扶植力度很強(qiáng),包括四個(gè)方面 §免征5%的消費(fèi)稅 §增值稅實(shí)行先征后返 §享受陳化糧補(bǔ)貼政策 §定額補(bǔ)貼 但是到目前為止,燃料乙醇的生產(chǎn)還是國(guó)家嚴(yán)格控制的,受政策牽制很強(qiáng),因?yàn)槲覀兊纳a(chǎn)成本很高,特別是污染處理方面國(guó)家有嚴(yán)格限制,國(guó)家財(cái)政還要負(fù)擔(dān)補(bǔ)貼。我們大膽做一個(gè)假設(shè),我國(guó)平均一年汽油的消費(fèi)量是4800萬(wàn)噸,如果全部配對(duì)燃料乙醇,按照1:10的比例摻燒,燃料乙醇的用量是480萬(wàn)噸,消耗玉米量是1584萬(wàn)噸。我覺(jué)得這個(gè)數(shù)字是絕對(duì)不可能的。在目前我們玉米緊平衡的狀態(tài)下,國(guó)家是絕對(duì)不會(huì)允許拿出1500萬(wàn)噸的玉米用于生產(chǎn)燃料乙醇的。如果燃料乙醇的需求真的達(dá)到供不應(yīng)求的時(shí)候,國(guó)家可能會(huì)采用其他品種(例如:木薯,甘薯)來(lái)生產(chǎn)燃料乙醇。實(shí)際上,國(guó)家已經(jīng)批準(zhǔn)了廣西南寧某企業(yè),使用木薯來(lái)生產(chǎn)燃料乙醇。像巴西用甘蔗生產(chǎn)燃料乙醇。我們國(guó)家和美國(guó)的做法一樣是使用玉米,但是不排除將來(lái)改用其他原料的可能。當(dāng)然,由于我國(guó)甘蔗也處于產(chǎn)不足需的狀態(tài),并且糖價(jià)也在逐漸走高,所以我們肯定不會(huì)用甘蔗來(lái)生產(chǎn)的。由此可見(jiàn),工業(yè)玉米消費(fèi)的增長(zhǎng)很快,這是一個(gè)不爭(zhēng)的事實(shí),但是太過(guò)激進(jìn)的觀點(diǎn),我覺(jué)得不現(xiàn)實(shí)。 同享有資源優(yōu)勢(shì)的乙醇工業(yè)發(fā)展的很完善的國(guó)家(美國(guó),巴西等)相比,我國(guó)生產(chǎn)燃料乙醇的成本是非常高的。我們不具備原料優(yōu)勢(shì)。同時(shí),由于“統(tǒng)銷不統(tǒng)購(gòu)”的政策,不靠政府補(bǔ)貼,很難實(shí)現(xiàn)贏利。按國(guó)家政策規(guī)定,所生產(chǎn)燃料乙醇目前按4782元/噸賣給中石油(國(guó)家90號(hào)汽油出廠價(jià)乘以0.9111的系數(shù)計(jì)算所得),而目前的燃料乙醇加工成本近5000元/噸。沒(méi)有國(guó)家補(bǔ)貼,企業(yè)將虧損,但是如果國(guó)家取消補(bǔ)貼政策,不強(qiáng)制規(guī)定銷售價(jià)格,而是推向市場(chǎng),由供求關(guān)系決定,那么乙醇廠的利潤(rùn)將是十分可觀的。在目前油價(jià)堅(jiān)挺的背景之下,隨著企業(yè)的生產(chǎn)技術(shù)在提高,單位生產(chǎn)能力加強(qiáng),后期生產(chǎn)成本會(huì)逐漸下降。所以他們希望國(guó)家能夠取消補(bǔ)貼,讓它們放開(kāi)手腳。前期,我們公司信息部人員專程去華潤(rùn)酒精了解情況,據(jù)銷售經(jīng)理介紹,由于國(guó)家實(shí)行“保本微利”的政策,雖然全年贏利近2個(gè)億,但是大部分被國(guó)家置留,僅給企業(yè)微薄的利潤(rùn)。 綜合上述對(duì)國(guó)際國(guó)內(nèi)燃料乙醇生產(chǎn)和使用的分析,我們已經(jīng)看到了一個(gè)新興的玉米工業(yè)正在完成從起步到發(fā)展并逐步走向繁榮的過(guò)程。一種即省錢又環(huán)保的新能源產(chǎn)品正在從概念炒作到一步步走進(jìn)現(xiàn)實(shí)。目前國(guó)家對(duì)乙醇企業(yè)的態(tài)度仍是“政策扶植,保本微利”。從企業(yè)的實(shí)際銷售情況看,現(xiàn)在已經(jīng)出現(xiàn)了實(shí)際銷售情況和政策發(fā)生沖突的現(xiàn)象,即贏利可觀但是大部分由國(guó)家扣留,僅給企業(yè)微利。那么我們大膽的預(yù)測(cè)一下如果國(guó)家將這塊市場(chǎng)放開(kāi),燃料乙醇將立刻呈現(xiàn)供需火暴的局面,那時(shí)侯受影響最大的應(yīng)該是玉米價(jià)格。我們將陷入玉米供不應(yīng)求的困境,我想那時(shí),也就是我們真正該開(kāi)始大規(guī)模進(jìn)口玉米的時(shí)候了。但是,另一方面,像燃料乙醇這種能源產(chǎn)品,不受國(guó)家調(diào)控是很難做到的,即使是美國(guó),燃料乙醇也是補(bǔ)貼生產(chǎn),何況,進(jìn)口玉米有可能影響我國(guó)糧食安全,讓國(guó)家犧牲廣大農(nóng)民利益來(lái)滿足乙醇需求,這違反我國(guó)的基本國(guó)策。所以,本人認(rèn)為,我國(guó)燃料乙醇的市場(chǎng)將面對(duì)無(wú)可避免瓶頸。因?yàn)槌擞衩滓酝猓覀儾痪邆淦渌蟽?yōu)勢(shì),即使有,技術(shù)和設(shè)備要求也很難達(dá)到。 綜上所述,燃料乙醇市場(chǎng)前途光芒,道路曲折。 大連商品交易所 期貨學(xué)院學(xué)員 付曉棠

|

||||||||||||||||||||||