|

|

|

|

|

受國儲拋糖壓制的影響 糖市多方追漲略顯踟躕(2)http://www.sina.com.cn 2006年09月21日 01:29 中大期貨

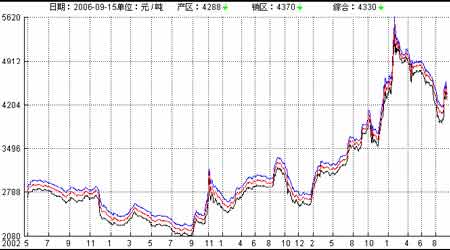

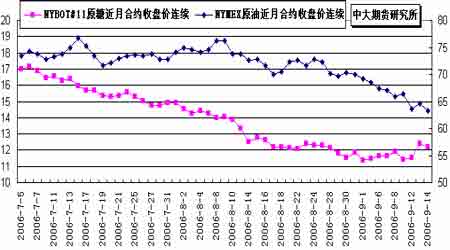

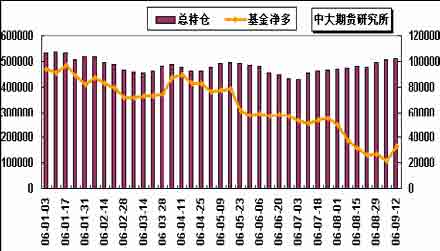

2.2.國內現貨市場 國內糖市本周總體沖高回落。其中: 產區:廣西糖市先揚后抑。周一報價還堅持在4400-4450元/噸,但成交已不如上周活躍,市場在觀望中等待;周二隨著國儲糖競拍的影響,糖價開始緩慢回落,臨近周末落至4300 元/噸,跌幅100 元左右,市場反映冷清。云南方面,本周昆明、甸尾糖價都有小幅下調,昆明周跌幅達50元,以銷量成交為主,甸尾周跌幅只有20元,成交量不大; 銷區:由于各地糖源分布不均衡,銷區各地價格本周下調幅度各有不同。華南地區跌幅在50~150 元/噸不等。華東地區周一在產地糖價上漲的影響下,各地價格再度大幅上漲100-200 元,半數銷地站上4700 一線。周二國儲糖拍賣,華東報價在此影響下開始緩慢下行,市場成交比較清淡。周五時華東總體價格已經比周一回落了100元左右,銷量難升。北方銷區糖價本周走勢不一,除個別地區持穩外,其余大多數地區漲跌互現,漲跌幅均在50元以上。 注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。 圖6.國內各地糖價綜合指數走勢圖 2.3.國際原油市場 我們觀察長期走勢,通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。 不過,近期市場出現了油價接近歷史新高而糖價卻反身下行至今年1 月份以來低點的異常現象。 我們認為這與全球食糖供應增加有關。以主產區巴西為例,中南部自5 月以來至今收榨過半,預計食糖供應將增至2550 萬噸,全球其他產區亦出現新榨季擴種增產的趨勢。在此預期下,國際糖價上方壓力加大,從而弱化了油—酒精—糖這一聯動關系。 圖7.NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比 2.4.NYBOT#11原糖基金持倉 根據CFTC 報告,截止9 月12日(周二),基金凈多單較上周增加11230手至32835手。綜合分析基金長期持倉情況,我們認為,基金連續減持多單后,總持倉較近四個月而言已回落至相對低位水準。10 月合約將于29 日摘牌,因此近日基金換約交易活躍,持倉有所增加。不過考慮到今后四個月內主產國巴西仍有大量新糖上市,因此按照其操作慣例,反復地套利進出應是其操作主要思路。 圖8.CFTC#11原糖總持倉與基金凈多持倉比較

2.5.SRB 拍賣 本周國儲年內第十次競賣經過周二封盤停拍之后,于周三續拍結束。最高報價為4330元,最低報價為3810元,拍賣整體平均價為3965.47 元/噸,成交金額5.81億元。本次拍賣再創年內拍賣成交均價最低紀錄。各地現貨市場報價自周二拍賣開始出現不同程度下調。 19 日(下周二)國儲還將繼續拍糖13.9 萬噸,包括8 月15 日暫緩競賣的國家儲備糖和第12、13 船進口古巴糖。競拍底價仍為3800元/噸。 目前業界對于國儲拋糖的行為有一種普遍的理解是――利空出盡,后期將轉而利多糖市。我們的觀點是:產區9 月初尚有約67 萬噸庫存和北方產區10月內可能上市的17 萬噸左右甜菜糖,加之9月拋售儲備糖28.6萬噸,共計逾110 萬噸食糖將在今后兩個月內密集投放市場,且其中大部在原則上須在新榨季開始之前得以消化。隨著今后兩個月食糖消費趨淡,短期上行壓力仍在。但相較于7 月底已經大大減輕,畢竟8月單月銷糖量達到100.65萬噸,創歷年8 月份銷糖量新高,進而緩解了后期銷售壓力是不容爭辯的事實。 表1.2005/2006榨季中國國儲糖拍賣情況匯總

3.結論: 3.1 國際 綜合美盤情況,我們的結論如下: a.今后兩個月各主產國相繼進入新榨季,全球范圍內糖料作物產量預估增長,美盤基本面總體偏弱; b.10 月合約期價繼上周之后,本周再度反彈至12.50美分/磅附近遭遇投機賣盤打壓。由于該合約將于9 月29 日期滿摘牌,基金方面積極退出該合約,同時在10/3月期約之間頻繁進行差價套利,盡管目前從技術上看,在脫離前期底部之后,短線反彈幾率加大,但在基本面得到明顯改善之前,10 月期價12 美分/磅缺口一線的支撐力度仍有待進一步確認。 3.2 國內 綜合國內情況我們的結論如下: a.下周二(19日)國儲繼續拋糖13.9萬噸,加之產區9 月初尚有約67 萬噸庫存和北方產區10月內可能上市的17 萬噸左右甜菜糖,共計逾110萬噸食糖將在今后兩個月內密集投放市場,且其中大部在原則上須在新榨季開始之前得以消化。隨著今后兩個月食糖消費趨淡,短期基本面偏弱; b.對于主力SR703 而言,期價回落至3300~3500元/噸區間之后,多空雙方紛紛減倉,期價觸底回彈。受國儲拋糖影響,多方追漲略顯踟躕。我們認為,在底部得到確認之前,短期行情仍將保持寬幅振蕩特征。因此建議投資者不宜盲目追漲殺跌,保持短線 思路為宜。 ★ 近期關注重點: 國際: 1. 巴西產區06/07榨季進展; 2. 國際原油等周邊商品期貨及CRB指數走勢; 3. 基金期貨/期權持倉變化。 國內: 1. 主產區作物生長狀況; 2. 各地區臨近雙節購銷情況。; 3. SRB19日競拍。 附:進口原糖加工白砂糖成本計算 1.進口原糖加工成白砂糖成本計算方法: 原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務 原糖到岸價(稅后)=稅前到岸價+關稅+增值稅 白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92 2.說明: (1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值 其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。 (2)保險費 =(離岸價+運費)×保險費率。 其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率,1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。 (3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預見費用忽略不計。 3.計算結果: 以NYBOT#11原糖10月合約9月15 日收盤價12.44美分/磅為準,升貼水取1 美分/磅,人民幣兌美元匯率取8.00 元/美元。 由此,計算加工成本約為4126.86元/噸。 * 以上計算僅供參考 * 中大期貨 玲瓏

【發表評論】

|

|||||||||||||||||