不支持Flash

|

|

|

|

|

美國基金持倉變化對期貨市場價格的影響分析(2)http://www.sina.com.cn 2006年09月20日 00:16 大連商品交易所

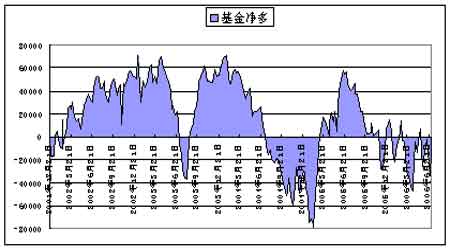

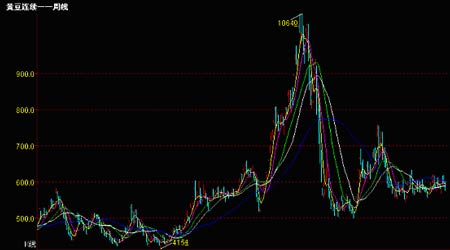

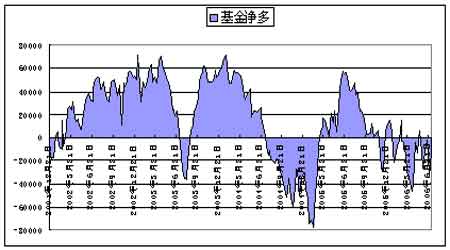

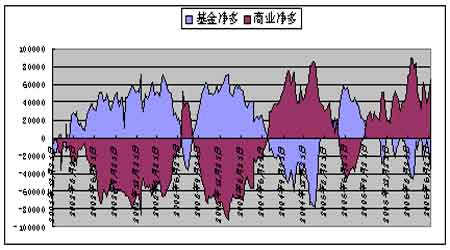

圖五 3、自01年至06年,基金維持凈多在時間上占3/4。 如圖五所示,基金自2001年到2006年的凈持倉,大致有3/4的時間內,其持倉處于凈多狀態,大致只有1/4的時間基金持倉為凈空。在近5年多的時間里,基金在持倉方向上處于一個比較長期而相對穩定的變化過程:第一階段,自2002年年初到2003年7月,這個過程中,基金一直處于凈多狀況,而且在相當長的時期內,基金凈多處于持續增加的狀況。第二階段,自2003年3月底,基金持倉從凈多的頂峰快速調整為凈空持倉,然而這個凈空持倉的過程沒有維持多長時間。第三階段:基金從2003年8月,又迅速從凈空持倉翻為凈多,在短短的2個多月的時間里,基金凈多達到了凈持倉上限,接近7萬多手。這一階段的凈多持倉維持了近一年,剛好是一個報告年度。第四階段,自2004年7月開始,基金再次進入了凈空持倉。到2005年1月,基金凈空持倉達到了頂峰,接近8萬手。第五階段,自2005年1月開始,在短短的1-2個月時間內,基金從凈空8萬手,快速翻為凈多。第六階段,基金在2005年6月達到了凈多頂峰,凈多持倉基金5萬8千手。第七階段,自2005年6月后,基金開始大幅度減持多單,在接下去一段時間內,基金處于多空相對平衡的狀況。 基金大幅度調整艙位的時間,主要集中在每年的1月份、4月份、8月份,而在其他的大部分時間內,基金持倉相對穩定。1月份是南美大豆產量起決定性作用的時期,而4月份是美國進入大豆播種期,開始炒作生長、天氣題材的階段。而8月份后是該年度的新豆定產時期。通過圖五,我們可以發現基金進行大規模持倉調整的時候,一般都集中在有重大基本面信息的時候,這些重大的基本面信息的變化將為基金炒作提供足夠的題材,并以此發動行情。 二、基金持倉與CBOT大豆期貨價格的關系。 圖六 1、從凈持倉角度跟蹤價格走勢。 我們從在上面的論述中,將數據分析源分為7個階段,這7個階段是按照基金的凈持倉來劃分的。現在我們從基金凈持倉的角度,結合價格走勢,來研究凈持倉跟價格的關系。CBOT大豆價格在2001年年底最低價415分,漲到2003年5月底最高價660美分,上漲幅度接近50%,而基金持倉從2002年年初,逐步恢復為凈多,到2003年4月中旬最高值接近70000手,在這個過程中,基金凈多持倉一直維持在28000手以上,而大部分時間會維持在40000手以上。 從2003年4月底,基金凈多接近上限7萬手后,到8月初,已經持有凈空36000手,而期貨價格也在8月初,也跌到了最低價520美分。基金持倉變化達到10萬手,而價格回落的幅度是110美分。 從2003年8月初開始,由于美國農業部大幅度調低產量和期末庫存,基金一路翻多,到2004年1月底,基金達到凈多持倉7萬手,而1月底的CBOT價格是850美分。這個過程總,基金持倉變化為10。6萬手左右,而價格變動為330美分。基金調整持倉對價格影響似乎遠遠超過了上一次。 CBOT價格上漲到850美分以上,市場格局已經處于高價市場區間,而基金也因為凈多持倉接近7萬手的上限,對繼續增持多頭已經抱謹慎態度。而市場價格在2004年4月初創出頂點1046美分,基金的持倉在1月底達到頂點后,凈多持倉逐步減持,在4月價格達到頂點的時候,凈多持倉維持在46000手左右,而這一過程中,基金凈多雖然逐步減持,卻沒有瘋狂的減持,減持對市場價格并沒有形成一種反向的壓力。市場價格的再度上揚,促使基金逐步獲利平倉,我們也可以發現在隨后的幾個月里,CBOT的總持倉也出現了大幅度的減少,這一段的影響,應該是市場在達到牛市的瘋狂階段后,基金開始積極的調整倉位控制風險,并獲利了結,而其他投資者成為最后的接力者。 在后面的幾波行情中,基金總體上也發揮著同樣的作用,其龐大的頭寸調整需要有基本因素的配合,同時其頭寸的調整對價格也起著推波助瀾的作用,基金的進入往往能加速或延緩趨勢的到來和結束,夸大或者縮小價格波動的區間。基金的活動對期貨市場活躍同時發揮著催化劑和主導力量的作用。 2、從基金持倉與商業持倉的關系分析對價格的影響。 我們可以發現,在CBOT市場中,基金最大的對手就是商業持倉,而商業持倉一般都是跟現貨貿易緊密聯系在一起的。商業持倉在 圖七 其操作過程中,和現貨背景是緊密相關的,現貨上需要買進時,商業持倉就會建立多頭,相反現貨上需要賣出時,他們就建立空頭頭寸。期貨市場對商業持倉而言,與其說是投資渠道,不如說是一條保值和購銷渠道。 從圖七中,我們可以發現基金凈多與商業凈多基本上在方向上是對立的,而在持倉數量上卻是對等的。在2002年初到2003年6月的這段行情中,兩者形成了非常有趣的對稱圖形,同樣在2003年8月到2004年7月的行情中,基金持倉和商業持倉也有共同的特點。很明顯,商業持倉是基金持倉一個很大的對手盤。結合圖六中的價格走勢,基金持倉作為趨勢引導者而存在,而商業持倉又作為供求規律的體現者而存在,價格越高,供給越充足,價格越低,需求越旺盛。 三、基金持倉對CBOT期貨價格變化存在非常緊密的正相關關系。 從上述的分析中可以發現每一波大行情中都離不開基金的參與,基金持倉的變化程度、變化速度和持續時間對期貨價格起著不同程度的正相關影響,詳細結論如下: 1、基金的凈持倉如果能將低限維持在30000手以上,價格趨勢將繼續維持,市場價格發生大幅度逆轉的概率不高。基金持倉變化的幅度,并不一定給期貨價格帶來同比的價格變動,跟市場的供求關系背景有很大的關系。 2、基金凈持倉的上限在7萬手左右,當基金凈持倉達到這個上限后,一般情況基金會選擇減持該方向的凈頭寸。凈持倉上限并不一定完全對應市場價格的最高點,在歷史高價區域或者歷史低價區域的減持并不一定意味著基金認為趨勢要反轉,更多的是因為基金出于對市場風險的控制,只要基金的凈持倉如上述第1點所述維持在30000手以上,市場出現逆轉可能性比較小。 3、基金持倉的變化是有時間性的,基金一般選擇基本面最具不確定性的時候,發生大規模的持倉調整。反過來,也正是因為基本面情況的不確定性,才促使基金大規模調整持倉。 4、基金在前一波增持凈頭寸后,如果在后面一段時期內,基金沒有出現大幅度的凈頭寸調整,而出現第二波同方向的凈頭寸增持,這波增持對價格的影響可能要超過前一波增持對價格影響。 5、基金持倉與商業持倉有密切的關系,基金持倉的擴大很大程度上有賴于商業持倉的擴大。基金持倉與商業持倉出現大規模對峙的時候,往往處于大牛市、或者熊市后期的可能性很大。 大連商品交易所 期貨學院學員 魏曉海

【發表評論】

|

|||||||||||||||||