不支持Flash

|

|

|

|

|

受相關品種下滑的影響 銅價將呈現高位整理態勢http://www.sina.com.cn 2006年09月19日 01:52 北京中期

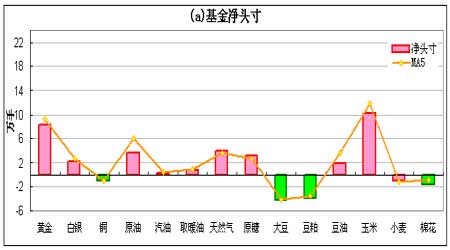

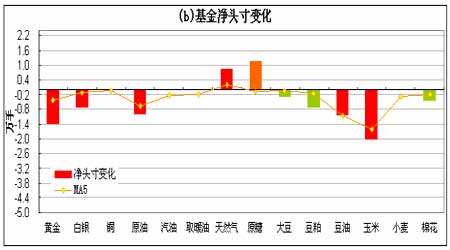

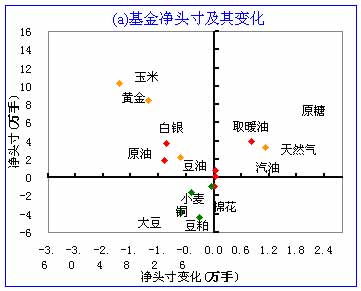

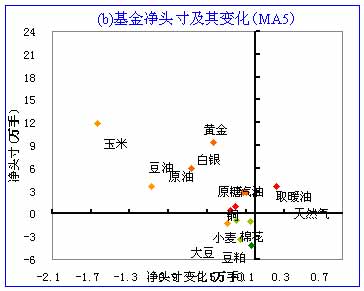

基金減持大部分商品多頭頭寸 -------最新基金動態(截至9月12日當周) 上周金融商品原油、黃金繼續呈下滑走勢,WTI原油連續繼續跌至63.35美元/桶,周跌幅達4.67%,現貨黃金價格也順勢滑落至578.50美元/盎司,跌幅達5.27%,可以看出兩品種上周跌幅較前周有所擴大。基本金屬均出現高位回落,其中鋅的跌幅最大為8.90%,其次為鋁、鎳和銅,跌幅依次為7.21%、6.79%和6.62%,這與上周出現較鮮明的對比。農產品方面出現一定分化,小麥出現6.14%的高位回落跌幅,黃豆出現探底企穩跡象,玉米從前期相對高位回落,微跌1.73%至241.75美分/蒲式耳。美元指數守住前周的漲勢,但亦未擴大,總的看,基金對貴金屬和基本金屬出現了多頭減持,農產品亦出現多單減持,空頭增持跡象。 基金動態方面,截至9月12日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有9種商品的凈多頭寸和5種商品的凈空頭寸。從基金動態二維圖可以看出,汽油、取暖油、天然氣和原糖處于凈多加碼狀態;黃金、白銀、原油、豆油和玉米處于凈多減磅狀態;銅、大豆、豆粕、小麥和棉花處于凈空加碼狀態;沒有上述品種處于凈空減磅狀態。從5周平均角度看,天然氣處于凈多加碼狀態;黃金、白銀、原油、汽油、取暖油、原糖、豆油和玉米處于凈多減磅狀態;銅、大豆、豆粕、小麥和棉花處于凈空加碼狀態;無上述品種處于凈空減磅狀態。 從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為4:5,減持凈多與減持凈空的商品數量之比為5:0。基金凈頭寸絕對值變動最大的是玉米和黃金,玉米減持凈多頭寸2.05萬手,黃金減持多頭頭寸1.41萬手。基金凈頭寸百分比變動最大的是白銀、黃金和豆油,凈頭寸變動占各自總持倉的比例分別是-7.3%、-4.5%和-4.1%。整體上來看,基金大幅減持貴金屬黃金、白銀多頭頭寸,減持原油多頭頭寸,但小幅增持油品系列的多頭頭寸,小幅增持銅基本金屬的空頭頭寸。 農產品豆類系列中大豆、豆粕基金空頭略有增持,豆油出現較大幅的多頭減持。玉米繼續出現多頭增持;小麥空頭略有增持。原油總持倉繼續回升,但凈多繼續降至3.7萬手,今年峰值為5月2日的9.4萬手;黃金總持倉近31.1萬手,較前周下滑,今年峰值位于5月2日的35.9萬手,凈多頭寸繼前周增加后上周回落至8.42萬手,峰值為年初的15.1萬手;銅總持倉6.89萬手,繼續創年內總持倉新低,近兩年谷值在04年6月底的5.8萬手,今年峰值在年初的10.3萬手,最大峰值在去年4月的13.2萬手,凈空頭寸略增至0.94萬手;玉米總持倉132.08萬手,較前兩周有所回升,凈多頭寸10.27萬手,較前周出現一定幅度回落,峰值為6月6日的26.1萬手;豆油總持倉達25.91萬手,較前周略增加,仍處于高位持倉,年初以來,總持倉一直呈遞增態勢,但凈多頭寸繼續下降至1.88萬手,今年凈多頭寸峰值在7月中旬的8.08萬手;大豆總持倉35.58萬手,凈空增至4.35萬手,今年凈空峰值為4月11日的4.7萬手。 基金上周對貴金屬黃金、白銀以及原油等金融商品出現較大幅的多單減持,價格由此滑落,并影響到以銅、鋁為代表的基本金屬價格的回落,具體看,影響上周銅價走勢的因素有以下幾個。 第一,相關品種走勢的影響。 美元指數走勢的影響。上周公布的數據顯示,7月貿易逆差急劇擴大至創紀錄的680億美元,因進口油價及國內對海外商品與服務的需求升至新高,7月貿易逆差較6月增加5%,單月升幅為近一年來最大,令市場大感意外,大大高于市場原655.0億美元的預估值,但由于近期原油價格下滑20%,石油在美國進口中所占比重甚大,市場由此預期赤字有縮減的可能,美元指數沒有擴大跌幅。8月美國消費者支出增幅強于預期,零售銷售上升0.2%,遠高于下滑0.1%的預期;8月進口物價較前月增長0.8%,高于市場原0.3%的預估值。數據顯示經濟增速雖有所放緩,但增長仍較強勁,通脹壓力主要來自于輸入型資源類價格的上漲。8月消費者物價指數(CPI)較前月微升0.2%,扣除食品和能源的核心CPI增幅亦為0.2%,符合市場預期;另外,8月工業生產意外下降0.1%,為1月來首次,進一步證明經濟在降溫;同時美國密西根大學9月消費者信心指數初值為84.4,高于8月時82.0的終值。總體來看,美國經濟增速放緩,但仍處正常擴張,通脹壓力雖有所放緩,但仍面臨進口價格上漲帶來的壓力。因此上周美元指數守住前周的漲勢,對銅價有一定壓力。 原油、黃金走勢的影響。上周原油、黃金繼續呈下跌走勢,其中黃金現貨跌至578.50美元/盎司,而原油也曾跌破63美元/桶,金融商品走勢對銅價的影響較大,導致這種走勢的因素有:成品油庫存的增加以及汽油消費旺季的結束給原油價格帶來壓力;伊朗核問題方面伊朗愿意在與大國就其核計劃展開新一輪談判期間停止濃縮鈾活動一到兩個月,地緣政治趨緩因素打壓了油價和金價;央行拋售黃金的傳言影響;技術位黃金突破失效后誘發拋盤的影響。 第二,供需平衡狀況的影響。ICSG公布的數據顯示,今年1-6月銅市產量超過需求1.3萬噸,去年同期則為短缺25.7萬噸,2006年1-6月全球精銅產量為849.4萬噸,消費量為848.1萬噸。數據還顯示,上半年中國以外地區銅需求增長非常強勁,年比計算銅用量增長5.8%,但由于中國的銅需求量年比減少了8.1%,世界銅用量僅增加2.8%。麥格里銀行認為,如果考慮到中國國儲拋銅因素,國內消費將增加7萬噸左右,調整后的銅消費量下降應不超過4.4%,這主要是由于再生銅的生產及初級銅材的替代。ICSG估計上半年市場過剩1.3萬噸,在計算了因中國削減儲備庫存約7萬噸而增加的中國銅需求量后,調整為短缺6萬噸。這與ICSG公布的報告庫存改變量非常接近。供給方面顯示,ICSG預計世界礦石產量上半年年比沒有增長,但精煉銅產量年比增加6.1%。這也符合之前一些機構的預測,產量增加的原因主要在于陰極銅精礦庫存的減少和二手銅用量的增加。另外,礦石產量增加的部分會進入消費庫存,也有一部分會被用來重建接近耗盡的精礦庫存。 第三,全球經濟的影響。經濟合作暨發展組織(OECD)公布的數據顯示,7月領先指標自上月的105.0降至104.7,德國、意大利和日本經濟前景惡化;美國綜合領先指標持平于106.6,而英國、法國和加拿大的綜合領先指標略有改善;中國經濟前景略微趨軟,印度、俄羅斯和巴西的經濟擴張速度持穩。但是,數據顯示了經濟良性放緩而不是劇幅放緩,全球經濟仍處于穩定增長中。據歐洲央行(ECB)管理委員會官員表示,歐元區升息并未阻礙該地區經濟成長,歐元區貨幣環境依然有利于經濟成長,目前中長期利率依然處在低位,雖然明年全球經濟成長料會放慢腳步,但是僅是微幅放緩。另外從世界經濟來看,通膨依然受控,油價及商品價格高漲至今沒有對薪資設定及通膨產生第二波影響。IMF最新與前幾今年全球經濟增長將達5.1%,而明年也將達到4.7%。 第四,未來幾月銅精礦勞資談判的影響。目前最新的消息顯示,智利Spence銅礦項目的工人表示,他們將就罷工行動進行投票表決,因之前公司未能滿足他們的薪資要求。BHP Billiton投資10億美元建設的位于智利北部的Spence銅礦將在12月開始生產,到2007年中期將達到每年200,000噸銅產能。而加拿大鋼鐵工人聯合會以99.8%的票數支持批準在Teck Cominco旗下的 Highland Valley銅礦進行罷工。該礦去年銅精礦產量為17萬噸。而下半年智利CODEL公司旗下總計134.3萬噸銅精礦的四家銅礦將進行勞資談判,由于之前Escondida銅礦工人爭取權益的示范作用,因此未來勞資談判應不容樂觀,這也將增加后市銅價炒作的多頭因素。 因此,受相關品種高位下滑的影響,銅價近期將呈現高位整理態勢,但隨著歐美消費旺季的來臨以及國內現貨低庫存引致的供需緊張因素,銅價大幅下滑的可能性應較小,因此未來銅價宜謹慎看多,短期遭遇調整。 1.基金動態一覽表

資料來源:美國商品期貨交易委員會 圖表制作:北京中期 注:1)、單位:手; 2)、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空頭寸; 3)、凈頭寸變化=本周凈頭寸—上周凈頭寸; 4)、MA5表示相鄰的左邊一列的5周移 動平均值; 5)、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。 2、基金動態一維圖 3、基金動態二維圖 北京中期研發部 蔡晉榮

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||