不支持Flash

|

|

|

|

糖市總體空頭格局未改 等待反彈高點(diǎn)入場建空http://www.sina.com.cn 2006年09月15日 01:21 銀建期貨

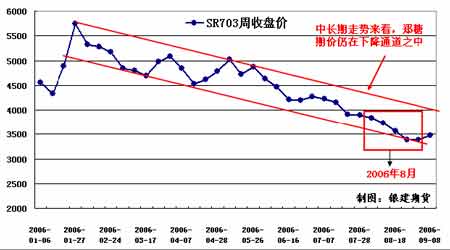

一、走勢回顧 本月紐約期貨市場#11原糖連續(xù)繼續(xù)大幅下挫,開盤14.95美分、最高15.00美分、最低11.41美分、月收盤于11.80美分,累計(jì)最大跌幅23.93%,較上月收盤下跌3.11美分/磅。總體來講,美糖期價(jià)仍處在中期的下跌趨勢之中,雖然在短期內(nèi)期價(jià)在11.30美分一線受到一定支撐且有技術(shù)反彈的需求,但在全球食糖供給大于需求的基本格局未有改變之前,振蕩回落仍是期價(jià)運(yùn)行的主流,反彈之后再次回落是我們的主要預(yù)期。 結(jié)合國內(nèi),鄭糖主力SR0703合約本月也以下跌走勢為主,期價(jià)本月開盤3960元,最高3966元,最低3210元,收盤于3272元,累計(jì)最大跌幅19.06%,較上月收盤下跌695元/噸。總體來看,鄭糖期價(jià)仍處于中期的下跌通道之中,雖然期價(jià)短期內(nèi)有進(jìn)步展開反彈的跡象,但整體的下跌格局并未改變。 二、基本面要點(diǎn)分析 (1)、國際糖供需概況 1.全球食糖由存在供需缺口轉(zhuǎn)為供給過剩,且主要食糖主產(chǎn)國食糖產(chǎn)量有持續(xù)增加的趨勢。 路透社報(bào)道,雖然歐盟糖改后產(chǎn)量驟降500萬噸,但國際糖業(yè)組織ISO預(yù)計(jì)2006/07榨季全球食糖產(chǎn)量仍達(dá)到1.5467億噸,高于2005/06榨季的1.4985億噸;預(yù)計(jì)消費(fèi)量為1.5249億噸,高于上榨季的1.4976億噸。ISO預(yù)計(jì)2006/07榨季全球食糖供應(yīng)將過剩220萬噸(ISO表示,這組預(yù)測數(shù)據(jù)對(duì)國際糖價(jià)來說并不能起到任何支撐作用,糖價(jià)仍有進(jìn)一步下跌的壓力)。 在ISO的預(yù)測中,巴西在新榨季的食糖產(chǎn)量達(dá)到3160萬噸,高于上榨季3030萬噸的產(chǎn)量;印度的食糖產(chǎn)量預(yù)計(jì)比上榨季高出250萬噸,達(dá)到2340萬噸的水平。另外,遠(yuǎn)東地區(qū)的食糖產(chǎn)量也逐漸得到恢復(fù),世界上最大的進(jìn)口國,如俄羅斯、美國和印度尼西亞在新榨季的食糖產(chǎn)量都有所增加。 2.本市場年度的高糖價(jià)不僅刺激各國甘蔗面積大范圍擴(kuò)大,而且食糖的產(chǎn)能也在相應(yīng)迅速增加。 據(jù)悉,受今年高糖價(jià)的影響,不僅巴西甘蔗產(chǎn)量大幅增加,目前世界各國的種植面積在不斷擴(kuò)大,尤其是亞洲,東起中國、越南、泰國一直延伸到巴基斯坦、印度,下個(gè)榨季估計(jì)都是大幅增產(chǎn)。另外,食糖產(chǎn)能也在迅速擴(kuò)張,一方面較高的白糖/原糖的升水帶來亞洲、中東地區(qū)產(chǎn)能的迅速擴(kuò)張,世界頭號(hào)食糖主產(chǎn)國也在醞釀大幅增加食糖生產(chǎn)能力。據(jù)圣保羅食糖和酒精聯(lián)合協(xié)會(huì)(Unica) 主席稱,目前巴西斥資約50 億美元建造至少31 家新糖廠和酒精廠的計(jì)劃進(jìn)展很順利。Rodrigues 還表示表示:到2010 年,新建全部新糖廠和酒精廠的計(jì)劃可望完成90%。 (2)、國內(nèi)糖供需概況 1. 受高糖價(jià)的刺激,2006/07榨季我國甘蔗種植面積迅速擴(kuò)大,食糖市場將呈現(xiàn)供給過剩格局并可能進(jìn)入增產(chǎn)周期。 2005/06榨季,我國食糖主產(chǎn)區(qū)廣西的平均甘蔗收購價(jià)為295元/噸,著大大高于2003/04榨季165元/噸,2004/05榨季209元/噸的水平,蔗農(nóng)的收入獲得了大幅度的增長,甘蔗的種植面積也迅速擴(kuò)大。據(jù)中糖協(xié)預(yù)測,2006/07榨季全國糖料面積有望達(dá)到2298.29萬畝較上一年度增幅達(dá)13%,食糖產(chǎn)量有望達(dá)到1070萬噸,增幅達(dá)21.6%。不僅如此,根據(jù)甘蔗生產(chǎn)的季節(jié)性規(guī)律(三年增產(chǎn)、三年減產(chǎn),一般為六年一個(gè)周期),如不出現(xiàn)意外情況,2006/07榨季我國食糖將將面臨進(jìn)入增產(chǎn)周期,如此,下兩個(gè)榨季我國食糖仍將面臨巨大的供給壓力。 不支持Flash

|

|||||||||||||||||||||