不支持Flash

|

|

|

|

|

連豆止跌態勢已經完成 但市場繼續向多難度較大http://www.sina.com.cn 2006年09月12日 00:32 經易期貨

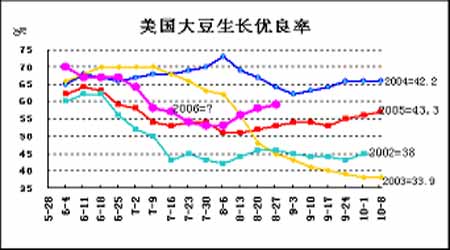

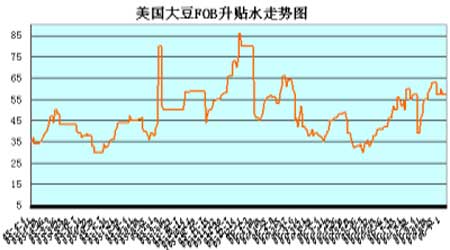

2006年8月大豆市場報告 開盤 最高 最低 收盤 漲跌 大豆1號701 2578 2608 2509 2555-35 大豆2號609 2467 2555 2406 2472-39 豆 粕 701 2420 2426 2268 2314-73 豆 油 611 5584 5654 5420 5494 -90 一、本月行情回顧 8月份,國內外大豆市場走勢各異,CBOT大豆震蕩下跌,價格由月初的600美分高點一路震蕩下跌,到8月下旬在550美分附近止跌企穩轉入震蕩。大連大豆當月多數時間以震蕩為主。月初,期價跟隨美盤大豆走低,8月中旬開始,行情進入震蕩階段,多數時間在2550為中心上下30點內震蕩。市場交易量和持倉量繼續萎縮,流動性降低。有資金外流跡象。 當月大豆現貨價格保持平穩走勢。由于前期油廠壓榨處于虧損狀態,國內油廠逐漸轉向采購國產大豆,黑龍江大豆現貨價格上漲,收購價集中在1.16-1.17元/斤,較提價前每斤上漲3-4分。當地油廠收購比較積極,成交量增加。多數地區庫存大豆已經銷售完畢,只有少數交通不便利的地區仍有一些大豆。目前國產豆所剩無幾,收購活動雖仍在繼續,但各收購點和油廠的收購數量普遍不多,黑龍江的大豆收購已經進入尾聲,預計在新大豆上市前,陳豆的收購價格將以平穩略升為主要特征。當期進口大豆成本仍高居不下,平均價2600元。預計8月份大豆到港量246萬噸,9月份大豆到港數量可能低于8月份,但總體供應不會太緊張。 二、市場相關因素分析 1、8月份美國天氣正常 作物生長情況良好 如果說,7月份美國天氣狀況時壞,那么8月份的天氣是正常水平。在大豆生長關鍵階段,對天氣依賴比較強。這個時段的溫度和降水都比較及時。8月份的大豆優良率較去年同期提高了2-3個百分點。 截止8月6日,美國大豆的優良率維持上周的53%不變,超過了去年同期的51%。在美國農業部公布的18個生產州中,有5個州的優良率下調,13個州的優良率上調,優良率下調的州有密蘇里下調13個百分點,堪薩斯下調7個點,北達科他下調6個點,在優良率上調的各州中,艾奧瓦的優良率上調了4個百分點,明尼蘇達的優良率上調了11個百分點,伊利諾伊的優良率上調了1個百分點,印第安那的優良率保持不變。干旱地區獲得了及時雨,對改善大豆的優良率起到了關鍵性作用。 截止8月27日,美國大豆的優良率上調1個百分點至59%,比去年同期的52%高出了7個百分點。前五大主產州只有艾奧瓦的優良率下調了1個百分點,其它全都上調或不變,伊利諾伊的優良率上調1個百分點,明尼蘇達的優良率不變,印第安那上調1個百分點,密蘇里上調6個百分點。從月初和月末的優良率統計看,一個月內優良率提高了6個百分點高于去年同期水平。 當期的天氣降水和溫度分析看,8月初中西部地區的溫度略高于平均水平,降水量接近正常。到8月底前后,降水略高于平均水平,溫度趨于正常值。通過以上分析,8月份美國天氣情況總體令人滿意,在此基礎上,9月份大豆單產預測將高于8月份預測水平。另外,對比去年同期的優良率和最后單產。我們可以發現,優良率提高情況下,2006年大豆單產還有可能達到比較高的水平。去年大豆單產是43.3蒲式耳/英畝。 2、美國新大豆產量將增加 季節壓力存在 由于8月份天氣情況良好,美國多家預測機構都提高了對新年度大豆產量預估。ProFarmer公司預測今年美國大豆產量為30.23億蒲式耳,平均畝產為每英畝40.9蒲式耳。大豆方面最重要的是,在考察的七個主產州有五個州大豆生長濕度充足,生長末期情況良好,這是大豆產量預測高于農業部8月預測的原因所在。美國農業部8月份報告預估2006-07年度大豆產量為29.28億蒲式耳、平均單產39.6蒲式耳/英畝。 FC STONE公司預計美國2006-07年度大豆產量為31.66億蒲式耳、平均單產42.8蒲式耳/英畝;美預估玉米產量為109.76億蒲式耳、平均單產152.2蒲式耳/英畝。如果按上述產量計算,2006/07年度大豆期末庫存量仍保持在5.6億蒲式耳以上,甚至接近接近去年的高水平。此前,FCStone公司在8月份報告中曾預測美國2006-07年度大豆產量為30.56億蒲式耳,平均單產41.3蒲式耳/英畝。2005年美國大豆實際產量為30.86億蒲式耳、平均單產43.3蒲式耳/英畝。 3、油廠壓榨情況略有好轉 采購需求轉向國內 8月份,國內豆粕價格走勢平穩,多數地區報價都保持在2000元以上,與前兩個月沒有變化。養殖業的逐步恢復,飼料企業逐漸增加豆粕采購量。而豆粕價格沒有明顯上漲,反而受到國外期貨價格下跌影響還一度走低。與此同時,豆油價格明顯上漲,一方面是現貨需求增加,企業為節日消費開始陸續備貨。另一方面,油廠為維持總體利潤,在豆粕價格沒起色情況下,通過提高豆油價格而來實現。到月底前后,豆粕價格穩中有升,豆粕的需求有所好轉,但還沒有回升到足以拉動價格上升的地步,而豆油需求疲弱則繼續導致豆油價格呈現穩中有跌的態勢。估計短期內油、粕價格的弱勢格局將繼續維持。 從油廠壓榨利潤統計可發現,前期國產大豆的價格比較低,壓榨利潤比較好,但是隨著收購價格的上漲而壓榨利潤被逐步吞噬,目前除了黑龍江當地油廠還有不錯的利潤外,山東的油廠壓榨國產豆又進入了虧損狀態,這將使得這些油廠對國產豆的收購熱情下降,但當地油廠的收購積極性還可以,預計產區的收購價格還是以平穩為主。今年國內采購市場出現的新變化,是國產大豆再次受到青睞。最近2-3個月,國際海運費價格不斷上漲,美國大豆FOB升貼水報價穩步上升。導致貿易商大豆貼水報價也水漲船高。而美盤大豆一直在低位盤整,利空因素還不明朗。貿易商和國內買家對后市看淡。現在現貨價格高企,買家不敢輕易動作,一旦價格下跌,兩個市場都要蒙受損失。在這種情況下,這些采購需求轉向采購國產大豆,從而形成了內強外弱的局面。 近期,國內各港口的進口大豆到港數量明顯下降,根據有部門統計顯示,8月上旬到貨數量不足150萬噸,而中旬到貨量仍在80萬噸左右,全月到貨總量預計在200-230萬噸,遠低于6月份367萬噸以及7月份240萬噸的到港量。另外預計9月份到港量約為220萬噸。據悉,由于近期提供給亞洲地區的大豆升水不斷攀高,使得中國大豆買家南美詢盤積極性有所下降,不過由于當前美豆升水較南美偏低,且物流更為順暢,因而中國市場對于美豆的采購需求較前期明顯增強。按照當前國內市場的需求現狀,加上港口和油廠現有的320-330萬噸的庫存,預計整個第三季度大豆供應還是相對充足的。 4、養殖業仍在恢復中,后期存欄數量是關鍵 進入8月份之后,國內畜禽養殖仍保持著恢復的勢頭,且養殖盈利也仍然保持著較高的水平,但是仔豬雛禽供應量的偏低以及盈利水平的不穩定性也影響著養殖戶的補欄積極性。當前生豬養殖戶的盈利在50-150元/頭,偏高接近200元/頭,不過受到夏季疫病的影響,部分產區出現豬只死亡的現象,也引起存欄量的持續下降,因此短期內生豬養殖形勢對于豆粕的實際需求的提振還相對較為有限。雖然現在家禽養殖的盈利水平相對可觀,但當前多數養殖戶實際補欄量較為有限,這和當前雛禽供應數量緊張以及雛禽價格持續走高有直接的關系,短期國內家禽飼養量還將保持偏低區間。

【發表評論】

|

|||||||||||||||||