不支持Flash

|

|

|

|

|

持倉分析:銅價高位上破 基金減持期銅空頭頭寸http://www.sina.com.cn 2006年09月11日 00:44 北京中期

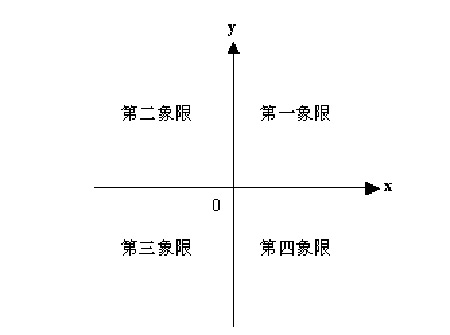

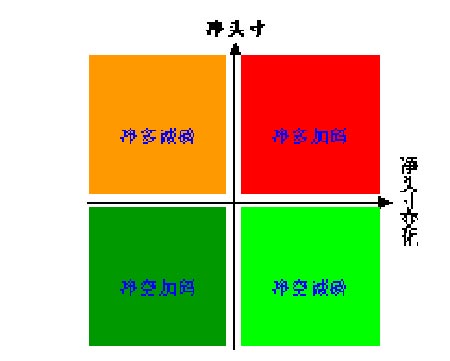

一、二維持倉分析法 1、基金對行情的影響力 經驗與實證表明,基金對各商品期貨品種的行情往往起到推波助瀾的作用,是影響商品期貨價格走勢的主要因素之一。通過統計分析發現,基金的凈多頭寸與期貨價格的走勢高度相關。因此基金持倉分析成了研究期貨價格的重要內容之一。 2、目前的基金持倉分析方法 目前大多數的持倉分析主要是通過表格或者時間序列圖來展示基金持倉的動態變化,且基本上是針對一個品種來研究。然而,這種方法有一定的局限性,它不能橫向比較基金對不同種類商品的操作動態,從而無法滿足大資金客戶對構造期貨投資組合的需求。 3、基金二維持倉分析法的提出 2004年,國內期貨市場新品種不斷推出,品種的日益多樣化使得大資金客戶構造期貨投資組合不但成為了可能,而且越來越迫切。現代金融理論告訴我們,“不要將雞蛋放在一個籃子里”,要分散投資,從而分散風險、穩定收益。不同品種的期貨價格波動往往是有差異的,如果您在帳戶中買賣了幾個不同的期貨合約,一般情況下,每天您會發現并不是所有的頭寸都盈利,但整個帳戶總的來說是盈利的,這其實就是投資組合的優勢。 構造期貨投資組合,必須要解決三個問題:如何選擇期貨品種、如何針對不同品種制定相應的交易策略和如何配置可交易的資金。為解決前面兩個問題,我們必須對不同品種的基金操作動態了如指掌。受股票基金如何選股及如何制定交易策略啟發,筆者原創設計了一種可以橫向比較不同品種的基金操作動態的持倉分析方法——基金二維持倉分析法。 4、基金二維持倉分析法的詳細說明 分析基金持倉,一般主要關注兩個數字:基金凈頭寸(=多頭寸—空頭寸)以及基金凈頭寸變化,這兩個指標就基本可以刻畫某品種的基金操作動態特征。為了便于直觀比較各品種基金操作的動態特征,我們可以將基金操作動態特征值(基金凈頭寸,基金凈頭寸變化)投影到二維的“x-o-y”坐標系(圖1(a))上,讓y軸表示基金凈頭寸,x軸表示基金凈頭寸變化,坐標軸交叉點為原點0。這樣意味著,y軸表示基金凈頭寸靜態的狀況,而x軸表示基金凈頭寸動態的狀況,一動一靜,全反映在同一個二維的坐標上,直觀明了。在x軸上方的點,即y>0,表示基金持有凈多單;在x軸下方的點,即y<0,表示基金持有凈空單。在y軸右邊的點,即x>0,表示凈頭寸在增加;在y軸左邊的點,即x<0,表示凈頭寸在減少。綜合起來看,如圖1(b)所示,在第一象限(x>0,y>0)的點,表示基金凈多加碼;在第二象限(x<0,y>0)的點,表示基金凈多減磅;在第三象限(x<0,y<0)的點,表示基金凈空加碼;在第四象限(x>0,y<0)的點,表示基金凈空減磅。需要注意的是,在圖1(b)中用暖色調表示凈多,用冷色調表示凈空,加碼\減磅的數量對應于x軸的數值。 基金凈頭寸變化是指當周凈頭寸與上周相比的變化值,即當周基金凈頭寸減去上周基金凈頭寸。為了得到穩定的圖表,我們分別取(基金凈頭寸,基金凈頭寸變化)的5周均值(MA5),然后投影到“x-o-y”坐標系上。 不同品種的持倉量一般不一樣,有些甚至不在同一個數量級上,這會使得有些品種之間的基金凈頭寸及其變化沒有可比性。因此,為了滿足可比性,我們可以把絕對量全部換成相對量之后再進行比較,即用基金凈頭寸及其變化都分別除以該品種的總持倉。 圖1 基金二維持倉分析法示意圖

5、分析的商品子集 分析的商品子集均來自美國期貨市場,根據我國期貨市場的品種現狀,暫時選擇3大類14種商品作為我們的分析對象: 貴金屬(2種):黃金、白銀 工業品(6種):銅、原油、汽油、取暖油、天然氣、白糖 二、最新基金動態(截至9月5日當周) 銅價高位上破 基金減持期銅空頭頭寸 ----最新基金動態(截至9月5日當周) 上周原油繼續呈下滑走勢,黃金呈沖高回落走勢,WTI原油連續跌至66.30美元/桶,周跌幅達4.01%,現貨黃金價格雖沖高至640.6美元/盎司,但后半周由于美元的走強黃金順勢回落至610.70美元/盎司,跌幅達2.6%左右。基本金屬上周呈聯動走強格局,其中期鉛漲幅最大,達8.13%,期鋁漲幅較大大達5.7%,期銅漲幅達2.95%,期鎳跌幅達1.93%,期錫繼續上沖,漲幅達2.51%,期鋅漲幅達2.91%。農產品黃豆繼續呈低位整理態勢,玉米繼前周沖高后上周作高位整理,小麥也未有延續上周沖高走勢,也呈高位震蕩走勢。上周美元指數大幅反彈,后半周給貴金屬和基本金屬造成一定壓力。 基金動態方面,截至9月5日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有9種商品的凈多頭寸和5種商品的凈空頭寸。從基金動態二維圖可以看出,黃金、白銀和玉米處于凈多加碼狀態;原油、汽油、取暖油、天然氣、原糖和豆油處于凈多減磅狀態;大豆和棉花處于凈空加碼狀態;銅、豆粕和小麥處于凈空減磅狀態。從5周平均角度看,白銀和天然氣處于凈多加碼狀態;黃金、原油、汽油、取暖油、原糖、豆油和玉米處于凈多減磅狀態;銅、大豆、豆粕、和小麥處于凈空加碼狀態;棉花處于凈空減磅狀態。 從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為3:2。基金凈頭寸絕對值變動最大的是原油和天然氣,原油減持凈多頭寸1.35萬手,天然氣減持多頭頭寸1.33萬手。基金凈頭寸百分比變動最大的是銅、黃金和棉花,凈頭寸變動占各自總持倉的比例分別是3.5%、3.3%和-3.0%。整體上來看,基金增持貴金屬黃金多頭頭寸,減持原油及油品系列的多頭頭寸,并減持銅基本金屬的空頭頭寸。農產品豆類系列中大豆基金空頭略有增持,豆粕空頭減磅,都有多頭減持,顯示豆類系列方向仍不明朗。玉米繼續出現多頭增持;小麥出現空頭減磅。原油總持倉繼續回升,但凈多繼續降至4.73萬手,今年峰值為5月2日的9.4萬手;黃金總持倉近32萬手,今年峰值位于5月2日的35.9萬手,凈多頭寸上周有所回升至9.83萬手,峰值為年初的15.1萬手;銅總持倉6.92萬手,繼續創年內總持倉新低,近兩年谷值在04年6月底的5.8萬手,今年峰值在年初的10.3萬手,最大峰值在去年4月的13.2萬手,凈空頭寸減至0.87萬手;玉米總持倉131.07萬手,繼續從前期峰值回落,凈多頭寸12.32萬手,較上周略有增加,峰值為6月6日的26.1萬手;豆油總持倉達25.43萬手,仍處于高位持倉,年初以來,總持倉一直呈遞增態勢,但凈多頭寸繼續下降至2.94萬手,今年凈多頭寸峰值在7月中旬的8.08萬手;大豆總持倉35.81萬手,凈空略增至4.02萬手,今年凈空峰值為4月11日的4.7萬手。 基金上周對黃金出現多頭增持,對基本金屬銅出現凈空減持,且減持幅度為所有品種上周頭寸變化之最,且為近期自身幅度變化之最,具體看,影響銅價變動的因素有如下幾個。 第一,全球經濟穩定增長仍為銅價高位運行提供基礎。 歐盟統計局公布,歐元區第二季國內生產總值(GDP)修正后為較前季成長0.9%,較去年同期成長2.6%,市場預估分別為成長0.9%和增長2.4%;歐盟統計局公布,歐元區生產者物價指數(PPI)增長步伐加快,增添了歐洲央行(ECB)進一步升息的可能性,7月PPI較上月成長0.6%,與市場預期一致,較上年同期則成長5.9%,略高于市場5.8%預估值;扣除能源的PPI年增幅達到3.4%,為1995年11月以來最大;經濟周期研究所(ECRI)周五表示,7月歐元區通膨壓力略有緩解,但仍接近五年高點。這暗示歐元區通膨壓力仍相當大。 經濟合作暨發展組織(OECD)表示,美國聯邦儲備理事會(FED)可能需要進一步升息來確保物價穩定;歐洲央行(ECB)將調高歐元區利率至中性水準,因目前區內經濟復蘇看來足夠穩健;在有更為明顯的跡象表明核心通膨的確出現之前,日本應避免升息。OECD同時將歐元區2006年經濟成長率大幅調高至2.7%,原先為2.2%;維持對美國今年經濟成長3.6%的預估;預計日本今年成長率為2.5%,略低于5月預估的2.8%;并調升今年七大工業國(G7)整體經濟成長率預估至3.0%,5月時預估為成長2.9%。 另據IMF統計顯示,除2004年全球國內生產總值(GDP)成長5.3%外,5.1%的年增幅將成為1976年以來的最高水平,2005年全球經濟成長率為4.8%。其中歐元區的平均成長率預估值為2.4%,高于IMF在4月時作出的估值2.0%;中國預計將成長10%;2006年美國GDP增幅料為3%,自4月預估的3.4%下調。 第二,智利Escondida銅礦罷工為其它礦業公司提供先例。智利Escondida銅礦工人罷工在持續25天后宣告結束,此次罷工及最終和解結果,為智利礦業未來合同談判提供了可堪效仿的先例。此次談判結果是,必和必拓公司將給該銅礦工人加薪5%,并向其支付250萬智利比索(合4650美元)的終止罷工獎金、650智利比索的銅價獎金、200萬智利比索無息貸款,此外工人還將獲得醫療、教育、住房等其他方面的收益。此次Escondida銅礦罷工談判首開先河,使工人們獲得了銅價獎金。智利國家銅業公司(Codelco)旗下幾個礦區料將密切關注上述結果,其將于06年晚些時候與雇主進行合同談判,其工會領導已表示,將要求公司提供銅價獎金。Escondida銅礦勞資爭議得到解決后其工人的薪水標準在智利國內達到最高水平,這可能使其競爭對手在智利礦場的勞動力成本增加。目前看,國內市場將此理解為多頭因素,銅價受到追捧。 第三,近期利多方面的因素有:盡管智利政府稱銅礦罷工不會影響到2006年銅產量,但Escondida銅礦25天的罷工,因每日產量損失接近3,500噸,將造成8萬噸的潛在損失,即使后期銅礦加大開采力度也將造成今年供給減少的預期;智利銅進口關稅被取消將有助于緩解中國銅短缺狀況,這將造成國內進口需求的增長。預計該政策將于10月開始生效。由于進口成本的減少,在貿易條件改善情況下,以及現貨商逐漸對高位價格的認可,隨著消費旺季的來臨,國內需求仍將保持旺盛;從國內現貨走勢來看,近期現貨強勁,升水穩定可看出,國內消費有逐漸轉旺的跡象。由于國內進口需求減少,國內消費商庫存消耗,消費旺季的到來使其重新建立庫存的需求因素將對銅價構成支撐;臨近年末的勞資談判也將成為市場多頭的炒作因素,在全球經濟依然維持穩定增長的大環境下,構成銅價高位運行的支撐因素。 第四,近期利空的因素有:據有關貿易商表示,歐洲現貨銅升水在清淡的交投中走軟,因仍處消費淡季。貿易商稱庫存的活躍程度有限,A等級現貨銅升水較LME現貨價格在每噸90/100美元左右。目前歐洲地區庫存不到4000噸,主要位于赫爾。大部分銅位于亞洲的倉庫,其中韓國倉庫約有80,000噸,新加坡倉庫為44,000噸。目前LME銅對3個月期貨的現貨升水仍維持于10-20美元/噸附近。 第五,長期利空的因素:國際貨幣基金組織(IMF)預期金屬價格在未來的五年里會逐漸下滑,由于新的礦廠的開發,供應量增加;并且,鋁和銅價格超過可持續水準。其預測在2010年前,他們的價格將分別下降至35%和57%。IMF的首席經濟學家認為投機者已經處在空前的高點之后。IMF指出中國已經占了全球金屬消費增長的50%以上,但是認為這不可能持續,除非中國的國內市場改變其消費習慣。筆者以為中國高速的經濟增長未來幾年仍將會保持,銅鋁的高消費預計也將會持續,隨著今年電力建設的高峰期結束,明后兩年的需求增速可能放緩。 綜合以上各因素,未來銅價仍將維持高位運行,不排除后期再度走高的可能。 1、基金動態一覽表

注:1、第2至第8列的單位是手; 2、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉; 3、凈頭寸變化=本周凈頭寸—上周凈頭寸,正負號的具體含義請參見圖1(b); 4、凈頭寸%=(基金多倉—基金空倉)/總持倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉,該值的絕對值越大說明基金控盤能力越強; 5、凈頭寸變化%=本周凈頭寸%—上周凈頭寸%,正負號的具體含義請參見圖1(b); 6、MA5表示相鄰的左邊一列的5周移動平均值; 7、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||