不支持Flash

|

|

|

|

|

鄭糖企圖擺脫頹勢做底反彈 市場資金起主導力量http://www.sina.com.cn 2006年09月06日 01:26 上海中期

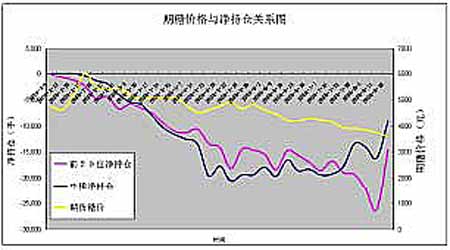

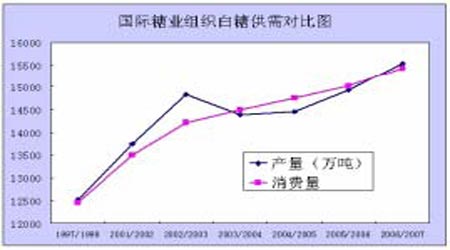

2006年6月24日羅杰斯在北大演講時認為:糖肯定會是一個牛市。糖是不是會有歷史新高,中國幾年前在出口糖,現在卻在進口糖,原來是糖的出口國,現在變成糖的進口國,所以糖在亞洲的需求也是越來越大。糖也可以作為汽車的一種燃料之一,比方說糖可以轉化成能源。我們還有各種各樣的天災人禍,包括颶風,也需要糖作為原料。所以,我們知道未來幾年當中,糖的供求關系仍然會非常緊張。所以,全世界糖的需求仍然很大。我覺得糖的價格會長期走高。 然而,事實上是鄭州白糖期貨自上市以來,僅僅上漲了一個月,2月6日見到最高價后,就展開了漫長的下跌之路。(見附圖一) 羅杰斯的判斷是否錯了?答案是否定的。羅杰斯是華爾街的風云人物,他被人們譽為最富遠見的國際投資家。他的成功是來自于他深入實際的調研和長線投資的策略。鄭州白糖生不逢時,錯過了2005年波瀾壯闊的牛市,上市一個月后就開始下跌了,從而使國內投資者對羅杰斯的觀點產生了動搖。從美國11糖的連續圖(見附圖二)來看,前一輪糖價的上漲是從2005年5月開始,并一直延續到2006年的2月。目前的下跌幅度只是前一輪上漲幅度的2/3,還是屬于技術回調范疇,仍存在再度沖高的可能。更重要的是,支持羅杰斯糖價會長期走高觀點的主要因素??亞洲需求和生物能源等因素依然存在,這是保持世界糖價高啟的最重要的動因。 那么是誰在國內期貨市場極力打壓糖價呢?從期糖價格和凈持倉關系圖(附圖三)中可以清楚地看見,中糧期貨是打壓鄭州期糖價格的主力。自2006年1月底中糧期貨逐步增加凈空單以來,期糖價格隨之逐步走低。在3月17日至7月14日期間,中糧凈空單甚至超過了前20位凈持倉空單的總和,成為呼風喚雨的空頭主力。 讓中糧期貨憑啥有如此大的信心和動力做空期糖呢?首先,根據國際糖業組織預測,巴西和印度兩國的食糖生產將進一步擴張,05/06年度糖缺口96.6萬噸,06-07年全球食糖市場的產需將達到平衡,甚至供過于求。(見附圖四)這樣就喪失了去年炒作糖供應短缺的題材。為此美國11糖結束了連續9個月的淋漓漲勢,展開了技術回調。 其次,中國政府為了放緩CPI指數的上漲速度,重點從占CPI指數權重33.6%的食品類價格調控入手,連續9次拋售80.7萬噸國儲糖,平抑糖價。其結果是,糖拍賣價格從第一次的平均價4557.9元下跌到第九次的4000元,并在最近的拍賣中出現競價不踴躍的情況,導致拍賣封盤。有國儲背景的中糧期貨從中獲益頗豐。 最后,盡管用甘蔗生產乙醇的成本只有用玉米生產的成本的三分之一,但是政府并沒有扶植甘蔗轉化成生物能源的工作。目前4家國家定點生產乙醇的企業集中在吉林、河南、黑龍江、安徽等玉米主產區,廣西、云南等甘蔗主產地并沒有設立國家級的乙醇生產企業,所以生物能源的概念還沒有在糖上面體現。這就是低迷的糖價并不能跟隨高漲的油價運行,體現它潛在價值的原因。 截至到8月18日,美11糖回調36.12%,鄭糖回調44.70%,期貨價格平均低于現貨價500元/噸,可以說中國的期貨糖價被低估了很多。鄭糖企圖擺脫頹勢,做底反彈,歸根結蒂是要市場資金主導力量的作用。俗話說解鈴還須系鈴人,只要中糧堅決貫徹政府平抑物價的政策,其空頭凈持倉部位不退出,那么很難指望在現有期糖的合約中有根本性的扭轉。令人欣慰的是,自七月中旬以來,中糧期貨的凈空持倉逐日減少(見附圖三),前20位空頭持倉轉向沒有任何背景的浙江系投機資金。國儲也被迫推遲了最近2次白糖的拍賣活動。白糖期貨價格向其合理的價值回歸還是可以期待的。 上海中期 張鷹

【發表評論】

|

|||||||||||||||||